SOUS-SECTION 3 EFFETS DE L'AVIS À TIERS DÉTENTEUR

4. La régularisation des opérations en cours.

107.Les conditions de régularisation des opérations en cours en cas de saisie sur compte de dépôt s'appliquent à la procédure d'avis à tiers détenteur.

108.La loi fixe à l'établissement bancaire un délai de quinze jours ouvrables (pouvant aller jusqu'à un mois en cas d'effets de commerce) à partir de la signification de l'acte de saisie (art. 47 al. 2) pour procéder à la contre-passation de certaines opérations en cours réalisées avant l'acte de saisie. Ce délai est inclus dans celui de deux mois ouvert au débiteur pour faire opposition à l'avis à tiers détenteur.

La preuve de l'antériorité de la date des opérations en cours par rapport à la saisie incombe à l'établissement teneur des comptes.

NOTA : les jours ouvrables excluent les dimanches, jours fériés et chômés. La période intermédiaire durera donc au minimum dix sept jours. Le délai ne devant courir que le lendemain de la saisie, il expire dix huit jours au moins après la saisie.

a. Opérations pouvant être contre-passées dans le délai de quinze jours ouvrables.

1° Au crédit.

109.Les remises à l'encaissement de chèques ou d'effets de commerce (escompte) effectuées antérieurement à la saisie-attribution et non encore portées en compte à la date de la saisie (art. L 47 al. 3).

S'agissant des opérations de virement, il importe que l'ordre de virement soit parvenu à l'établissement tiers saisi antérieurement à la saisie, sa comptabilisation s'effectuant ultérieurement.

La preuve de l'antériorité s'effectue par tous moyens (bordereau de remise, horodatage, saisie informatique).

2° Au débit.

110.- les chèques tirés par le saisi sur son compte et remis à l'encaissement avant la saisie (art. L 47 al. 4). La date prise en compte est celle de leur remise à l'encaissement et non celle de leur émission.

Cette règle constitue une innovation par rapport à la situation antérieure qui retenait l'émission (Cass. com. 8 janvier 1991, Bull. civ. IV n° 21, p. 13).

- l'imputation des chèques portés au crédit du compte antérieurement à la saisie et revenus impayés. Le montant du chèque est contre-passé par la banque.

- les retraits par billetterie effectués antérieurement à la saisie et les paiements par carte de crédit, à condition que leurs bénéficiaires aient été effectivement crédités avant la saisie. Cette règle s'applique notamment aux cartes dites à débit différé.

NOTA : s'agissant des effets de commerce remis à l'escompte avant l'avis à tiers détenteur, et non payés à leur présentation ou à leur échéance lorsqu'elle est postérieure à la saisie, ils peuvent être contrepassés dans le délai d'un mois qui suit la saisie (art. L 47 al. 5 ; TGI PARIS, 4 février 1993, D 1993, p. 279 obs. JULIEN).

Seules ces opérations « en cours » sont susceptibles d'affecter le solde indisponible au jour de la saisie.

En pratique, les banques procèdent généralement par l'ouverture d'un compte spécial sur lequel est affecté le solde rendu indisponible par la saisie.

b. Imputation des opérations.

111.L'alinéa 4 de l'article L 47 précise les modalités d'imputation des opérations en cours sur le solde du compte : « Le solde saisi attribué n'est affecté par ces opérations de débit et de crédit que dans la mesure où leur résultat cumulé est négatif et supérieur aux sommes non frappées par la saisie au jour du règlement ».

Cela signifie que les opérations en cours sont imputées par priorité sur les sommes non frappées par la saisie, autrement dit sur le surplus du crédit du compte (d'attente) par rapport au montant de la créance du saisissant sur le saisi. Elles ne sont susceptibles d'affecter la somme saisie-attribuée et de la réduire que dans l'hypothèse où leur résultat cumulé ne peut être totalement imputé sur les sommes non frappées par la saisie qui sont insuffisantes.

En d'autres termes, c'est uniquement en cas d'insuffisance des sommes provisoirement indisponibles mais non frappées par l'avis à tiers détenteur que les opérations visées à l'article 47 de la loi pourront s'imputer sur le solde saisi-attribué et le diminuer.

c. Le relevé d'opérations ou « déclaration finale » du tiers saisi.

112.L'établissement teneur de compte est tenu de fournir au receveur poursuivant un relevé de toutes les opérations qui ont affecté les comptes du débiteur depuis le jour de la saisie inclusivement (art. L 47 dernier al.), dans la mesure où ces opérations ont pour conséquence de diminuer la somme attribuée.

113. Le relevé des opérations est adressé par lettre recommandée avec accusé de réception au comptable au plus tard huit jours après l'expiration du délai de contre-passation (art. D 79), c'est-à-dire dans les huit jours qui suivent au plus tard l'expiration du délai d'un mois à partir de l'acte de saisie.

NOTA : ce document devra faire l'objet d'un examen attentif par le comptable poursuivant qui, le cas échéant, pourra demander à l'établissement teneur de compte les éclaircissements nécessaires.

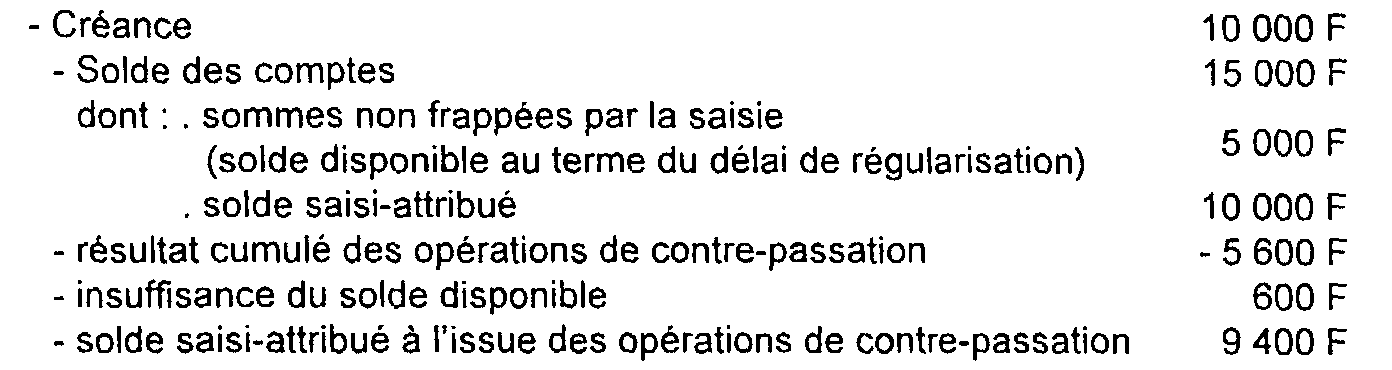

114.Exemple :

115.Comme pour la saisie-attribution, le débiteur a la possibilité d'autoriser le paiement par le tiers saisi avant l'expiration du délai de contestation afin de mettre fin à l'indisponibilité de l'ensemble de ses comptes (art. D 61 al. 2).

II. Avis à tiers détenteur sur rémunérations

116.La loi de 1991 et le décret de 1992 (art. L 48, L 49 et D 80) ont modifié les dispositions du Code du travail relatives à la saisie et à la cession des rémunérations. Ils ne remettent toutefois pas fondamentalement en cause les principes qui régissaient la saisie-arrêt des rémunérations, sous réserve de quelques points qui donnent lieu aux précisions suivantes.

Par ailleurs, sous réserve d'une appréciation contraire des tribunaux, il y a lieu de considérer que la procédure d'avis à tiers détenteur demeure applicable pour saisir les rémunérations et toutes les prestations saisissables dans les mêmes conditions.

117. REMARQUE : pensions de retraite

Les textes régissant certaines pensions de retraite ont expressément prévu que les pensions sont cessibles et saisissables dans les mêmes conditions et limites que les salaires. Dès lors, la procédure et les limites fixées dans ce domaine leur sont applicables. C'est d'ailleurs pourquoi, il a été jugé que la saisie de ces pensions ne pouvait être opérée par voie de saisie-attribution, saisie de créance de droit commun (Cass. avis. 21 juillet 1995, Bull. civ. n° 11 p. 9).

Il s'agit notamment :

- de certaines assurances vieillesse et invalidité (art. L 355-2 du Code de la sécurité sociale) ;

- de l'allocation aux vieux travailleurs salariés et aux mères de famille (art. L 811-16 du même code) ;

- de l'allocation aux travailleurs ayant relevé de régimes spéciaux (art. L 711-10 du même code) ;

- de l'allocation supplémentaire du fonds national de solidarité (art. L 815-13 du même code) ;

- des pensions servies aux professions non salariées, non agricoles (art. L 623-1 du même code).

Lorsque le texte, qui fonde le versement de la pension de retraite, ne renvoie pas aux dispositions relatives aux salaires, les limites prévues en matière de salaire ne s'appliquent pas.

1. Détermination de la fraction saisissable.

a. En cas d'employeur unique.

118.Les retenues sur salaire doivent être opérées par l'employeur, sous sa responsabilité et sous le contrôle éventuel du comptable poursuivant.

La loi de 1991 a introduit un correctif pour les personnes à charge alors que jusqu'à présent, seuls les enfants à charge ouvraient droit à une majoration.

119.Les articles L 145-4, alinéa 2 et R 145-3 disposent que, dans tous les cas, une somme équivalent au montant du revenu minimum d'insertion, portion totalement insaisissable, doit être laissée à la disposition du saisi.

120.L'article L 145-2 détermine les proportions dans lesquelles les rémunérations annuelles sont saisissables ou cessibles ainsi que les majorations pour personnes à charge énumérées par l'alinéa 2 de l'article R 145-2.

121.Les seuils et correctifs fixés sont révisés annuellement par décret en fonction de l'évolution de l'indice des prix.

Il appartient aux comptables de joindre à l'ATD, chaque fois qu'ils utiliseront cet acte pour appréhender des rémunérations, un feuillet séparé indiquant ces seuils et correctifs qui, bien entendu, seront modifiés annuellement pour tenir compte des révisions du barème.

122.L'alinéa 2 de l'article L 145-2 nouveau du Code du travail prévoit que pour la détermination de la fraction saisissable, il est tenu compte du montant de la rémunération, de ses accessoires, ainsi que, le cas échéant, de la valeur des avantages en nature, après déduction des cotisations obligatoires. Sont exceptées les indemnités insaisissables, les sommes allouées à titre de remboursement de frais exposés par le travailleur et les allocations ou indemnités pour charges de famille.

123.Saisi d'une demande concernant la contribution exceptionnelle de solidarité de 1 %, prévue par la loi n° 82-939 du 4 novembre 1982, la contribution sociale généralisée, instituée par les articles 127 à 134 de la loi n° 90-1168 du 29 décembre 1990 et, la contribution pour remboursement de la dette sociale, instaurée par les articles 14 à 20 de l'ordonnance n° 96-50 du 24 janvier 1996, le Garde des sceaux a précisé que ces cotisations devaient être déduites conformément aux dispositions de l'article L 145-2 du code du travail.

124.Sur ce sujet, le ministre de la justice a fait observer que :

- la contribution exceptionnelle de solidarité s'impose à tous les salariés des employeurs visés à l'article L 351-12 du code du travail ;

- la contribution sociale généralisée est applicable aux revenus d'activité et de remplacement mentionnés à l'article L 136-2 à L 136-4 du code de la sécurité sociale ;

- la contribution pour le remboursement de la dette sociale touche l'ensemble des revenus d'activité et de remplacement, à l'exception de l'allocation veuvage.

125.Par conséquent, il a considéré que ces cotisations présentent donc un caractère obligatoire et qu'il convient de les déduire du salaire net pour déterminer la quotité saisissable de la rémunération. Le caractère temporaire ou fiscalement non déductible ne saurait, selon lui, avoir aucune incidence en ce domaine.

126.Cette analyse doit s'appliquer au prélèvement social de 2 % visé à l'article 1600-0 F bis du CGI qui a remplacé la contribution exceptionnelle de solidarité de 1 % à compter de l'imposition des revenus de 1997.

127.Concernant le supplément familial de traitement, le Garde des sceaux considère qu'il s'analyse comme une indemnité pour charge de famille, qui ne rentre pas dans la quotité saisissable du traitement conformément au deuxième alinéa de l'article L 145-2 du Code du travail.

128.Compte tenu de ces éléments, il y a lieu, faute de jurisprudence contraire clairement établie, de s'aligner sur cette position.

b. En cas de pluralité de payeurs.

129.L'hypothèse envisagée concerne notamment les personnes qui perçoivent des rémunérations de divers employeurs ou sont bénéficiaires d'indemnités journalières ou d'une pension de vieillesse en sus de leur salaire.

130.Dans ce cas, le comptable notifie autant d'avis à tiers détenteur qu'il y a de payeurs. La fraction saisissable ne sera pas calculée sur l'ensemble des rémunérations, comme c'est le cas en matière de saisie des rémunérations (cf. art. L 145-3 du Code du travail issu de la loi du 9 juillet 1991) mais sur chaque somme prise individuellement, ce qui aura pour effet de minorer la quotité saisissable.

Par conséquent, il est préférable de recourir à la procédure de droit commun, qui permet en l'occurrence de mieux appréhender la matière saisissable.

2. Règlement des situations de concours.

131. L'article L 145-7 du Code du travail pose en principe qu'« en cas de pluralité de saisies, les créanciers viennent en concours sous réserve des causes légitimes de préférence ».

Cette dernière formule fait référence aux sûretés éventuellement attachées aux créances, tels que les privilèges dont sont assortis les créances fiscales.

a. Concours entre un avis à tiers détenteur et une saisie de droit commun.

1° Principe.

132.L'article R 145-33 du Code du travail énonce très logiquement, en considération du privilège du Trésor dont le rang prime généralement les créances privées, que la notification d'un avis à tiers détenteur suspend le cours de la saisie jusqu'à l'extinction de l'obligation du redevable.

Par conséquent, à réception de l'ATD, l'employeur doit arrêter les versements qu'il opérait au bénéfice de créanciers non privilégiés pour adresser ces prélèvements au comptable des impôts.

2° Exception.

133.Une exception toutefois concerne le recouvrement des créances d'aliments visées par les articles 1er et 5 de la loi n° 73-5 du 2 janvier 1973 relative au paiement direct de la pension alimentaire, auquel la notification d'un avis à tiers détenteur ne peut faire obstacle. Il est rappelé que cette procédure de paiement direct est applicable au terme mensuel courant, ainsi qu'aux six derniers mois impayés. L'article 5 de la loi de 1973 dispose que le règlement de ces sommes est fait par fractions égales sur une période de douze mois.

134.Les articles L 145-4 et L 145-34 du Code du travail prévoient que le paiement direct peut être poursuivi sur l'intégralité de la rémunération, sous déduction de la portion totalement insaisissable prévue à l'article R 145-3 (cf. supra n° 119 ).

Il est d'abord imputé sur la fraction insaisissable (réservée en fait aux créanciers d'aliments) et, si cela est insuffisant, sur la fraction saisissable sur laquelle tous les créanciers peuvent agir.