SECTION 3 TARIF ET LIQUIDATION DE LA TAXE

SECTION 3

Tarif et liquidation de la taxe

A. TARIF

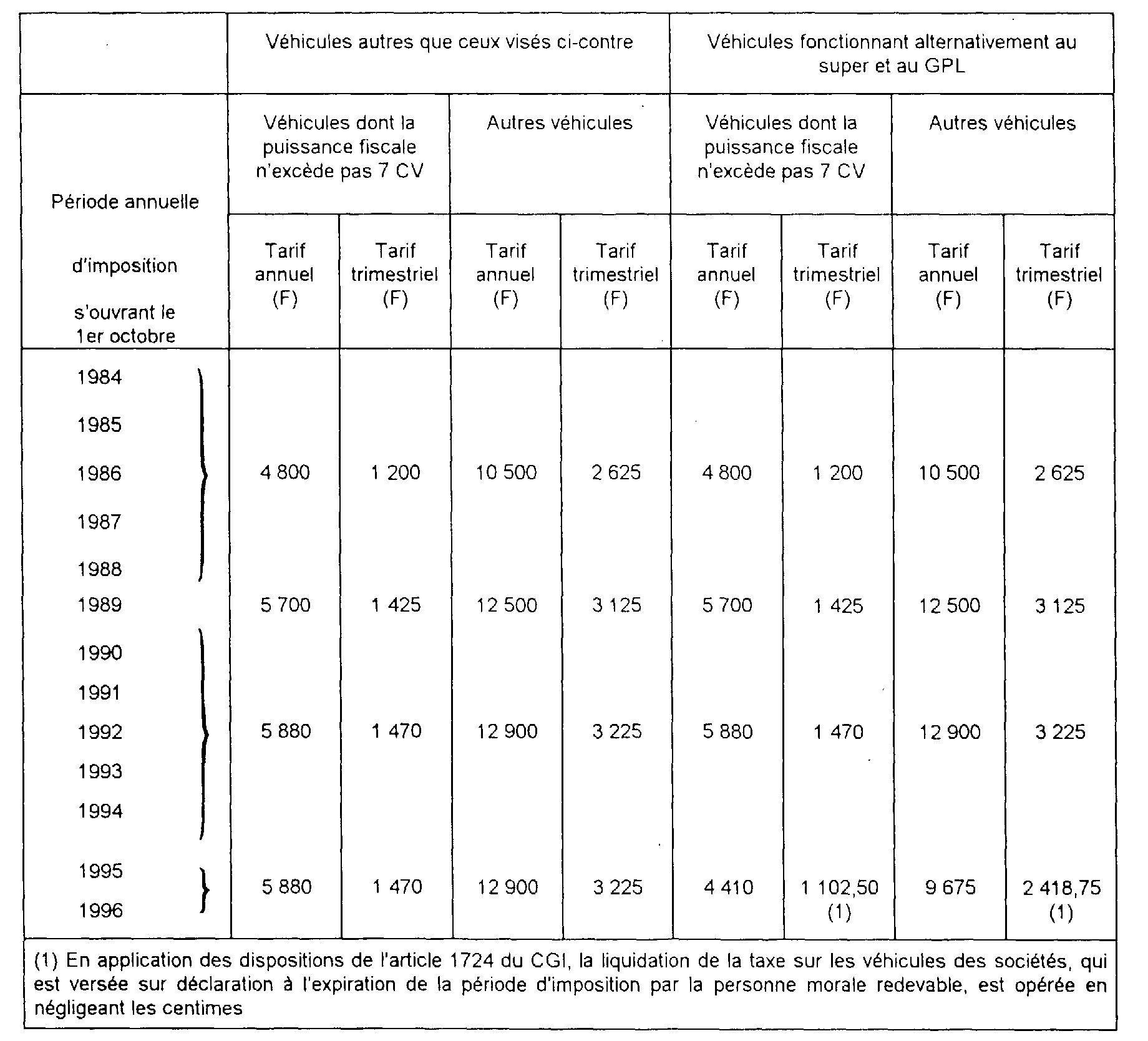

1L'article 1010 du CGI fixe les tarifs annuels de la taxe. Toutefois, celle-ci étant liquidée par trimestre, en fonction du nombre et de la puissance fiscale des véhicules possédés ou utilisés, l'article 406 bis-IV de l'annexe III audit Code dispose que le montant de la taxe due pour un trimestre est égal au quart du taux annuel.

Par ailleurs, les véhicules fonctionnant alternativement au moyen de supercarburants et de gaz de pétrole liquéfié bénéficiant d'une exonération partielle depuis la période d'imposition qui s'est ouverte le 1er octobre 1995 (cf. 2313, n° 16) sont assujettis à la taxe à hauteur des trois quarts de son montant.

2 Le tableau ci-après récapitule, par période d'imposition, les tarifs applicables.

3Les tarifs trimestriels sont également applicables à l'égard des véhicules pris en location ou utilisés à un autre titre, mais les modalités de calcul de la taxe sont, dans cette hypothèse, différentes de celles applicables aux voitures immatriculées au nom des sociétés redevables.

B. MODALITÉS DE CALCUL DE LA TAXE SUR LES VÉHICULES POSSÉDÉS OU UTILISÉS PAR LES SOCIÉTÉS

4La taxe est calculée par trimestre civil, d'après les véhicules possédés ou utilisés au premier jour du trimestre, par la personne morale redevable de la taxe.

Pour chacun de ces véhicules, il est fait application du tarif trimestriel en vigueur (cf. tableau ci-dessus).

C. CAS PARTICULIER DES VEHICULES PRIS EN LOCATION PAR LES SOCIETES

5Le calcul s'effectue par trimestre en fonction du nombre et de la puissance des véhicules pris en location au cours du trimestre par la personne morale redevable de l'impôt.

Toutefois la taxe n'est due que si, à l'intérieur d'une même période annuelle d'imposition, la location est d'une durée supérieure à un mois civil ou à trente jours consécutifs. Par ailleurs, lorsqu'à l'intérieur d'une même période annuelle d'imposition, la location est à cheval sur deux trimestres, la taxe n'est due que pour un seul trimestre si la durée de la location ne dépasse pas trois mois civils consécutifs ou 90 jours consécutifs.

6La même règle est applicable lorsqu'à l'intérieur d'une même période annuelle d'imposition, la location est à cheval sur trois ou quatre trimestres, c'est-à-dire que la taxe n'est due que pour deux ou trois trimestres si la durée de la location ne dépasse pas respectivement :

- six mois consécutifs ou 180 jours consécutifs ;

- neuf mois consécutifs ou 270 jours consécutifs.

En cas de remplacement au cours d'un trimestre d'une voiture louée par une société, tel que celle-ci n'a eu en fait que l'utilisation d'un seul véhicule, la taxe n'est due au titre du trimestre que pour un seul véhicule.

7Si les deux véhicules ont une puissance fiscale différente, le tarif à retenir est le tarif le plus élevé.

En pareil cas, il y a lieu de faire figurer les deux véhicules au tableau II de la déclaration n° 2855 sur deux lignes successives réunies par une accolade.

Il en est de même en cas de remplacement au cours d'un trimestre d'une voiture immatriculée au nom d'une société par une voiture louée.

8Si la location recouvre tout ou partie de deux périodes annuelles d'imposition, la taxe n'est liquidée, au titre de la période annuelle d'imposition pour laquelle la déclaration est souscrite, que pour la seule partie de la location située à l'intérieur de cette période. La liquidation est faite en appliquant les règles ci-dessus.

Lorsque les contrats de location font état de mois civils, trimestres civils ou année coïncidant avec la période annuelle d'imposition, l'application de la règle visée ci-dessus ne donne lieu à aucune difficulté.

Dans les autres cas --location à la semaine ou de quantième à quantième, année non fiscale par exemple- il convient de veiller à ce que, dans les déclarations, la durée des locations soit exprimée en jours consécutifs.

Lorsque le contrat de location prévoit des périodes de location non consécutives dans le cadre d'une même période annuelle d'imposition, il convient de considérer séparément chacune de ces périodes pour la liquidation de la taxe. Dans ce cas, il appartient au redevable de faire apparaître distinctement ces périodes sur sa déclaration en utilisant au besoin plusieurs lignes de celle-ci pour un même véhicule.

D. EXEMPLES DE LIQUIDATION DE LA TAXE CONCERNANT DES VÉHICULES BÉNÉFICIANT DE L'EXONÉRATION VISÉE À L'ARTICLE 1010 A DU CGI

9Exemple 1 :

Une société possède une seule voiture particulière mise en circulation le 18 septembre 1996 ; celle-ci a une puissance fiscale de 10 CV et fonctionne alternativement au moyen de supercarburants et de GPL.

Au titre de la période d'imposition du 1er octobre 1996 au 30 septembre 1997, elle est redevable d'une taxe de : 2 418,75 F x 4 = 9 675 F (au lieu de 12 900 F) dès lors, bien entendu, que le véhicule a été conservé durant toute la période d'imposition par la société.

10Exemple 2 :

Une société possède une voiture particulière de 5 CV et deux de 7 CV acquises et mises en circulation en décembre 1996 et fonctionnant alternativement au moyen de supercarburants et de GPL.

Au titre de la période d'imposition du 1er octobre 1996 au 30 septembre 1997, elle a possédé ces trois véhicules au premier jour de trois trimestres civils. Elle est, de ce fait, redevable d'une taxe de : 1 102,50 F x 3 = 3 307,50 F par trimestre et pour la période d'imposition : 3 307,50 F x 3 trimestres = 9 922,50 F arrondis à 9 922 F (au lieu de 13 230 F), conformément aux dispositions de l'article 1724 du CGI.