CHAPITRE 3 BAIL À RÉHABILITATION

CHAPITRE 3

BAIL À RÉHABILITATION

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(législation applicable au 11 avril 1997)

Art 743. - Sont exonérés de la taxe de publicité foncière :

.....

3° (Transféré sous l'article 1594 J).

Art 1594 J. - Sur délibération du conseil général, les baux à réhabilitation sont exonérés de taxe de publicité foncière ; La délibération prend effet dans les délais prévus à l'article 1594 E.

*

* *

1Les baux à durée limitée d'immeubles conclus pour une durée minimale de douze années sont soumis à la taxe départementale de publicité foncière au taux de 0,60 % (CGI, art. 742). Cette taxe est due sur le montant cumulé des loyers de toutes les années à courir (cf. supra 7 E 217, n° 3 ).

2Toutefois, conformément aux dispositions de l'article 1594 J du CGI, les conseils généraux peuvent exonérer de la taxe départementale de publicité foncière au taux de 0,60 % les baux à réhabilitation passés dans les conditions prévues par les articles L. 252-1 à L. 252-4 du code de l'habitation et de la construction.

A. CHAMP D'APPLICATION

1. Nature des baux concernés.

3Aux termes de l'article L. 252-1 du code de la construction et de l'habitation, le bail à réhabilitation est un contrat par lequel le preneur s'engage à réaliser dans un délai déterminé des travaux d'amélioration sur l'immeuble du bailleur et à le conserver en bon état d'entretien et de réparations de toute nature en vue de louer cet immeuble à usage d'habitation pendant la durée du bail. Ce contrat indique la nature des travaux, leurs caractéristiques techniques et le délai de leur exécution.

4Le bail à réhabilitation est conclu pour une durée minimale de douze années et ne peut se prolonger par tacite reconduction. En fin de bail, les améliorations effectuées sur l'immeuble en cause bénéficient au bailleur sans indemnisation.

2. Qualité et droits du bailleur.

5Le bail à réhabilitation est consenti par celui ou ceux qui ont le droit d'aliéner le bien objet du bail et dans les mêmes conditions et formes que l'aliénation.

3. Qualité et droits du preneur.

6Il résulte de l'article L. 252-1 du code de la construction et de l'habitation que le preneur ne peut être que :

- soit un organisme d'habitations à loyer modéré (HLM) ;

- soit une société d'économie mixte dont l'objet est de construire ou de donner à bail des logements ;

- soit une collectivité territoriale ;

- soit, enfin, un organisme dont l'un des objets est de contribuer au logement des personnes défavorisées et qui est agréé à cette fin par le représentant de l'État dans le département.

7Le preneur est titulaire d'un droit réel immobilier qui peut être hypothéqué, saisi dans les formes prévues pour la saisie immobilière et cessible, nonobstant toute convention contraire, avec l'accord du bailleur et sous certaines conditions (Code de la construction et de l'habitation, art. L. 252-2).

B. PORTÉE DE L'EXONÉRATION

8Dès lors que le bail à réhabilitation confère au preneur un droit réel immobilier, il doit être publié à la conservation des hypothèques du lieu de l'immeuble (Décret n° 55-22 du 4 janvier 1955, art. 28) et donne ouverture à la taxe départementale de publicité foncière.

9La décision par les conseils généraux d'exonérer les baux à réhabilitation de la taxe de publicité foncière normalement exigible ne dispense pas de l'obligation de publication de l'acte au fichier immobilier mais a pour effet d'exonérer cette publication du paiement de la taxe.

C. CONDITIONS D'APPLICATION

1. Adoption de la mesure par les conseils généraux.

10 L'exonération est subordonnée à une décision du conseil général. Il s'agit, en effet, d'une simple faculté qui est ouverte aux conseils généraux par l'article 1594 J du CGI.

2. Mention devant figurer dans l'acte.

11L'acte doit préciser que le bail à réhabilitation bénéficie de l'exonération de la taxe départementale de publicité foncière.

D. ENTRÉE EN VIGUEUR

12Les conseils généraux ont eu dès 1991 la possibilité d'utiliser la faculté d'exonération qui leur a été offerte par l'article 1594 J du CGI. L'exonération a donc pu s'appliquer pour la première fois aux actes passés à compter du 1er juin 1991.

L'article 1594 J du CGI faisant expressément référence à l'article 1594 E du même code, les décisions des conseils généraux prises en la matière doivent être notifiées aux directions des services fiscaux des départements concernés avant le 31 mars 1 de chaque année, pour prendre effet le 1er juin suivant.

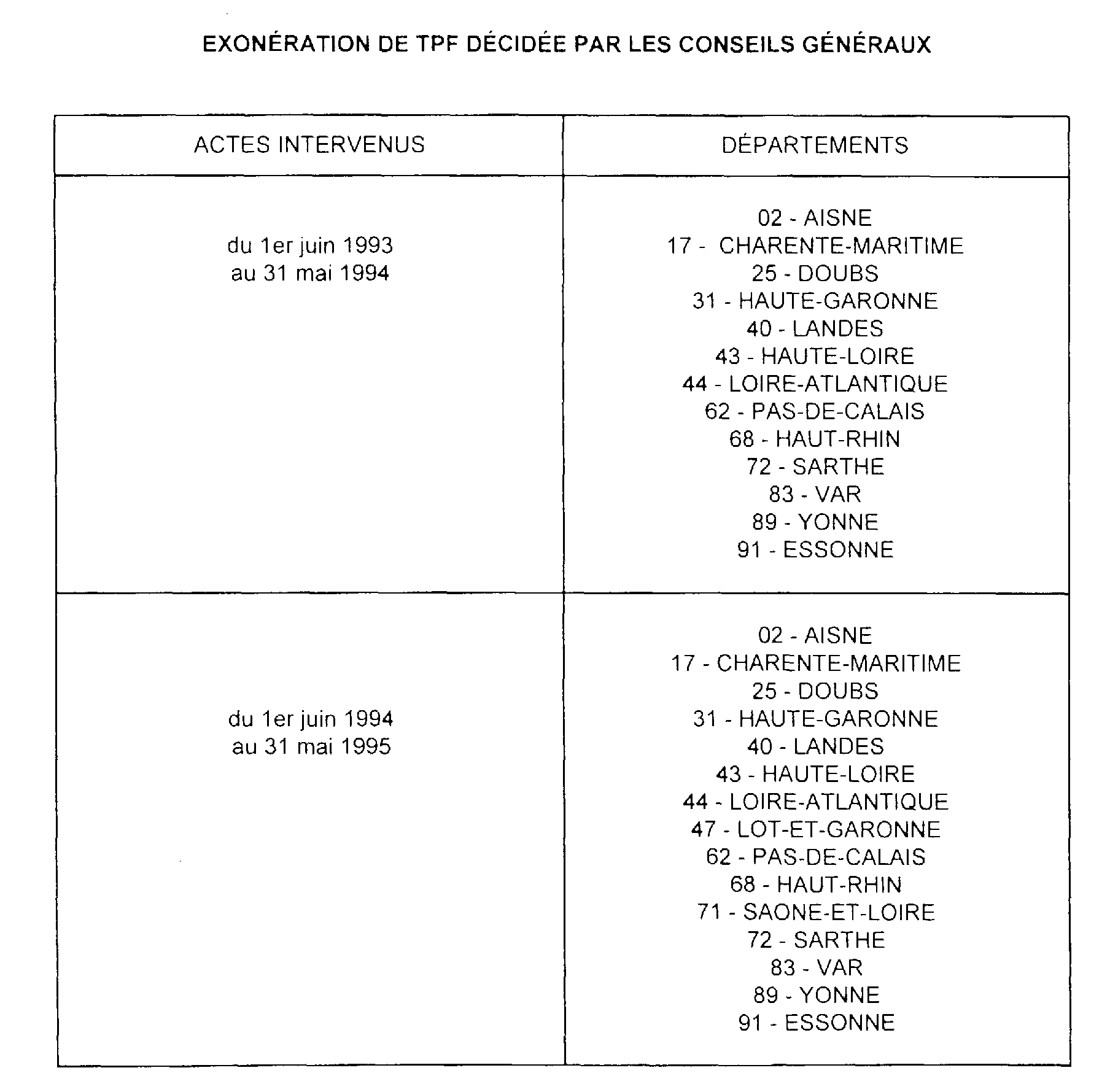

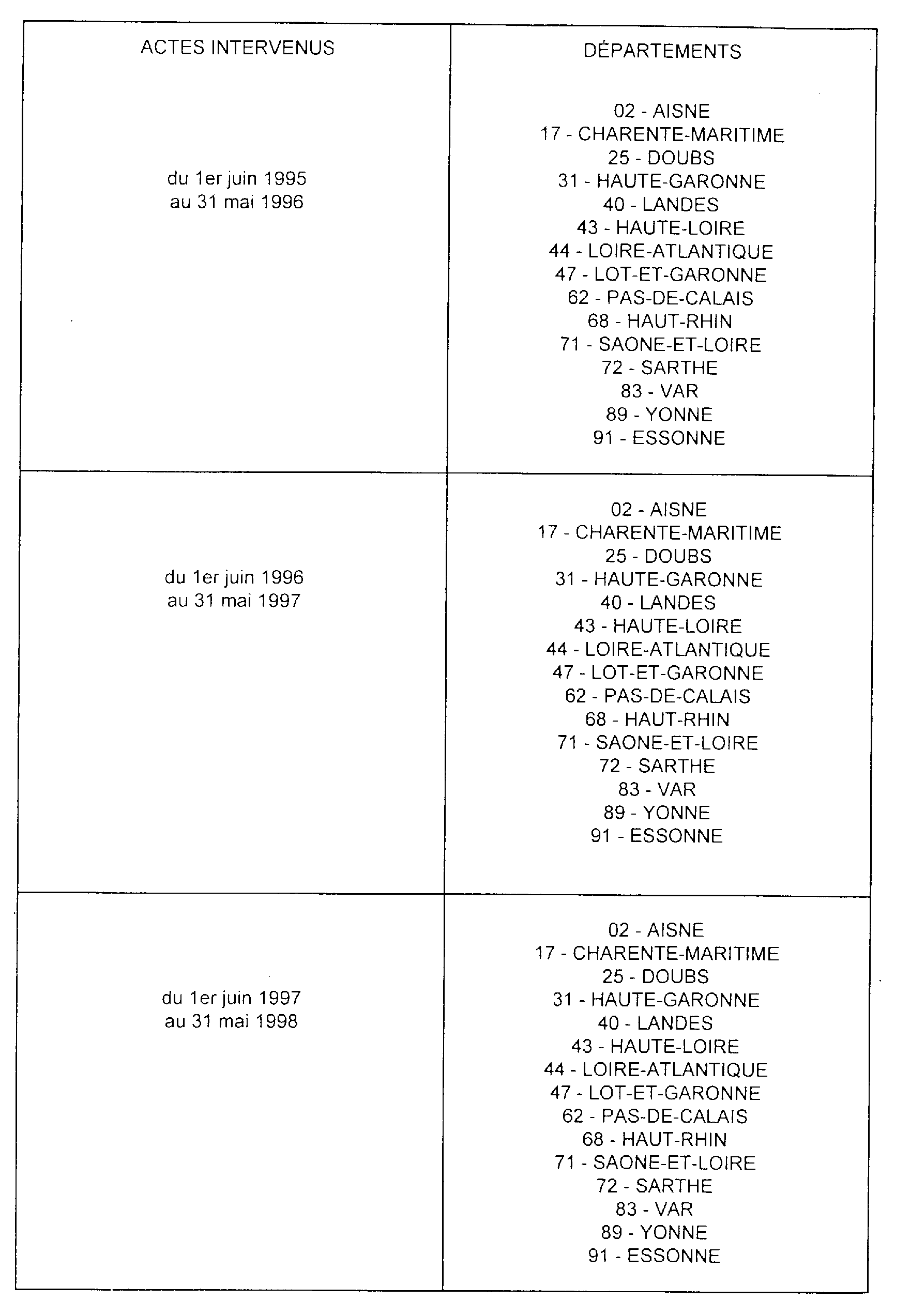

13La liste des départements dans lesquels l'exonération est applicable est publiée chaque année dans un BOI de la série 7 E - Division C, relatif à la diffusion des taux, des abattements et des exonérations applicables dans chaque département. Pour les actes intervenus du 1er juin 1993 au 31 mai 1998, un récapitulatif de ces listes annuelles figure en annexe au présent chapitre.

ANNEXE

BAUX À RÉHABILITATION

(CGI, art 1594 J)

1 Cette date s'établissait au 30 avril antérieurement à l'entrée en vigueur de la loi d'orientation pour l'aménagement et le développement du territoire n° 95-115 du 4 février 1995).