SOUS-SECTION 3 COTISATION DE PÉRÉQUATION DE LA TAXE PROFESSIONNELLE À COMPTER DE L'ANNÉE 1983

29 2. Communes dont le taux global de taxe professionnelle est compris entre la moitié et les 3/4 du taux global moyen de taxe professionnelle constaté au niveau national l'année précédente.

30 Il est précisé que cette catégorie :

- comprend les communes dont le taux global de taxe professionnelle est égal à la moitié du taux global moyen national de taxe professionnelle ;

- ne comprend pas les communes dont le taux global de taxe professionnelle est égal aux 3/4 de ce taux moyen.

31 Dans ces communes, le taux de la cotisation de péréquation est fixé à 1,25 %.

32 Mais, comme précédemment, afin d'éviter que la somme du taux global de taxe professionnelle et du taux de la cotisation de péréquation ne soit supérieure dans ces communes à la même somme dans les communes visées au § 3 ci-dessous, le taux de 1,25 % est réduit, le cas échéant, de manière que la somme de ce taux et du taux global de taxe professionnelle dans la commune n'excède pas les 3/4 du taux global moyen national de taxe professionnelle majorés de 0,8 point.

33 En pratique, le taux de la cotisation de péréquation est donc dans ces communes :

- de 1,25 %, si le taux global de taxe professionnnelle dans la commune est inférieur ou égal aux 3/4 du taux global moyen national de taxe professionnelle diminués de 0,45 point ;

- égal, dans les autres cas, à la différence entre :

• d'une part, les 3/4 du taux global moyen national de taxe professionnelle majorés de 0,8 point,

• et d'autre part, le taux global de taxe professionnelle dans la commune.

Exemples.

Le taux global moyen de taxe professionnelle constaté, l'année N - 1, au niveau national, est de 20 %.

34 1° Si le taux global de taxe professionnelle dans la commune est de 13 % pour l'année N : le taux de la cotisation de péréquation est, pour l'année N, fixé à 1,25 %. Dans cette commune, le taux global de taxe professionnelle (13 %) est en effet inférieur aux 3/4 du taux global moyen national diminués de 0,45 point (15-0,45) = 14,55 %.

35 2° Si le taux global de taxe professionnelle dans la commune est de 14,7 % pour l'année N, ce taux est supérieur aux 3/4 du taux global moyen national diminués de 0,45 point (soit 14,55 %) : le taux de la cotisation de péréquation est, pour l'année N, égal à : (15 + 0,8) - 14,7 = 1,1 % (différence entre, d'une part, les 3/4 du taux global moyen national de taxe professionnelle majorés de 0,8 point et, d'autre part, le taux global de taxe professionnelle dans la commune).

36 3. Communes où le taux global de taxe professionnelle est égal ou supérieur aux 3/4 du taux global moyen de taxe professionnelle constaté au niveau national l'année précédente mais inférieur à ce taux.

Dans ces communes, le taux de la cotisation de péréquation est fixé à 0,80 %.

37 Mais, de la même manière que précédemment, le taux de 0,80 % est éventuellement réduit de telle sorte que la somme de ce taux et du taux global communal de taxe professionnelle n'excède pas le taux global moyen national de taxe professionnelle.

38 Le taux de la cotisation de péréquation dans ces communes est donc :

- de 0,80 % si le taux global de taxe professionnelle dans la commune est égal ou inférieur au taux global moyen national diminué de 0,8 point ;

- égal, dans les autres cas, à la différence entre :

• d'une part, le taux global moyen national,

• et, d'autre part, le taux global de taxe professionnelle dans la commune.

Exemples.

Le taux global moyen de taxe professionnelle au niveau national est de 20 % pour l'année N - 1.

39 1° Le taux global de la taxe professionnelle dans la commune est, pour l'année N, de 17 %.

Le taux de la cotisation de péréquation sera de 0,80 % dans la commune.

40 2° Le taux global de taxe professionnelle dans la commune est de 19,4 %.

Le taux de la cotisation de péréquation sera de 20 % - 19,4 % = 0,60 %.

Lorsque le taux global de taxe professionnelle dans la commune est égal ou supérieur au taux global moyen de taxe professionnelle constaté l'année précédente au niveau national, il n'y a pas lieu de recouvrer une cotisation de péréquation dans la commune.

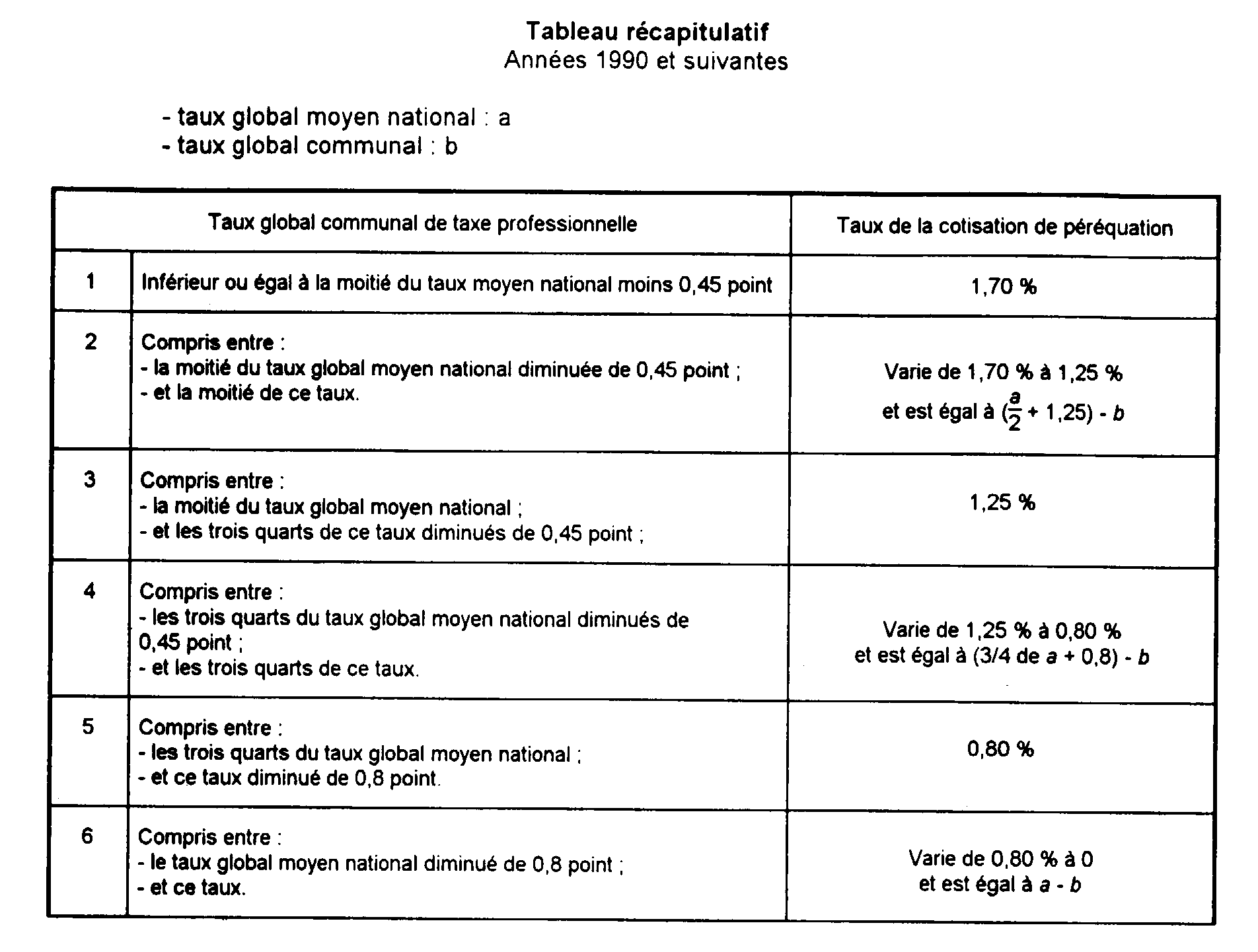

41 En résumé, le taux de la cotisation de péréquation est déterminé comme l'indique le tableau ci-après :

III. Montant de la cotisation de péréquation

42La cotisation de péréquation de taxe professionnelle est égale au produit de la base définie comme il est indiqué ci-dessus n°s 18 à 22 , par le taux déterminé dans les conditions précisées ci-dessus n°s 23 à 41 .

C. ÉTABLISSEMENT, RECOUVREMENT ET CONTENTIEUX DE LA COTISATION DE PÉRÉQUATION DE LA TAXE PROFESSIONNELLE

43La cotisation de péréquation de taxe professionnelle constitue une imposition de la taxe professionnelle perçue au profit du Fonds national de péréquation 1 : les règles relatives à l'établissement, au recouvrement et au contentieux de la taxe professionnelle lui sont, par conséquent, applicables.

Ainsi :

- les réclamations sont instruites et jugées comme pour la taxe professionnelle ;

- les erreurs ou omissions peuvent être réparées par l'Administration dans le délai prévu pour la taxe professionnelle à l'article L. 174 du LPF, c'est-à-dire par l'émission de rôles supplémentaires, jusqu'au 31 décembre de la troisième année suivant celle au titre de laquelle l'imposition est due.

Il est, par ailleurs, précisé que :

44- les réductions de cotisation ou dégrèvements de taxe professionnelle susceptibles d'être accordés à certains contribuables (allégement transitoire, plafonnement par rapport à la valeur ajoutée, dégrèvement spécial pour réduction d'activité, dégrèvement en cas de cessation d'activité) sont calculés à partir de la somme totale des impositions de taxe professionnelle, y compris, par conséquent, la cotisation de péréquation de la taxe professionnelle.

L'allégement transitoire est notamment supprimé définitivement lorsqu'il devient inférieur à 5 % du total des cotisations de l'entreprise, cotisation de péréquation comprise ;

45- les frais d'assiette, de recouvrement, de dégrèvement et de non-valeurs sont également calculés sur le montant de la cotisation de péréquation.

1 Le montant de la cotisation de péréquation figure sur une ligne séparée de l'avis d'imposition à la taxe professionnelle.