SOUS-SECTION 4 DÉTERMINATION DE LA SURFACE PONDÉRÉE DU LOCAL

SOUS-SECTION 4

Détermination de la surface pondérée du local

1Étant donné la consistance très différenciée des locaux, la détermination de la surface pondérée implique au préalable la définition des divers éléments qui entrent dans la composition du local.

I - Nature des divers éléments composant le local (CGI, ann. III, art. 324 L).

1. Partie principale du local.

2Qu'il s'agisse d'une propriété (maison individuelle) ou d'une fraction de propriété (local situé dans un immeuble collectif) la partie principale du local est constituée par l'ensemble des éléments d'une seule tenue, disposés pour permettre la vie en commun des membres d'une même famille ou l'exercice d'une profession libérale ou salariée à domicile.

Elle comprend :

- les pièces ;

- leurs annexes ;

- éventuellement, certains éléments secondaires associés à l'habitation.

a. Pièces.

3On entend par pièce tout espace, en général entièrement cloisonné 1 , destiné à être normalement utilisé pour y séjourner, y dormir, y prendre des repas ou y exercer une activité professionnelle.

Exemples. - Salle à manger, salon, salle commune, studio, salle de séjour, bibliothèque, billard, cabinet de travail, chambre à coucher, etc.

Sont également considérées comme des pièces les cuisines, c'est-à-dire des espaces destinés à être régulièrement utilisés pour y préparer les repas et, éventuellement, pour servir de salle à manger ou de salle commune.

En outre, les éléments de pur agrément compris dans la partie principale, tels que les jardins d'intérieur ou d'hiver, doivent être rangés dans le groupe des pièces.

Nota. - En revanche, les terrasses ou toitures-terrasses doivent être considérées comme des éléments secondaires ou, le cas échéant, comme des éléments bâtis formant dépendances devant être évalués avec la partie principale à laquelle ils se rattachent (voir ci-après).

b. Annexes des pièces.

4Doivent être distinguées, à cet égard :

1° Les salles d'eau comportant un ou plusieurs appareils sanitaires incorporés à l'immeuble (salle de bains, de douches, cabinet de toilette avec eau courante), les cabinets d'aisance ;

2° Les autres annexes qui servent de dégagement aux pièces ou en forment le complément (exemples : office, arrière cuisine, entrée, vestibule, hall, antichambre, galerie, couloirs intérieurs).

c. Éléments secondaires.

5Sont rangés sous cette rubrique tous les éléments de la partie principale autres que les pièces et les annexes. Ces éléments secondaires sont généralement destinés à abriter des objets et présentent un caractère accessoire du point de vue de l'habitabilité du local : tel est le cas des garages, buanderies, caves, greniers, celliers, bûchers et autres éléments de même nature. Il faut également ranger parmi les éléments secondaires les terrasses et toitures-terrasses accessibles.

Les éléments secondaires se rencontrent surtout dans les maisons individuelles.

Ceux qui se trouvent englobés dans la partie principale des locaux des immeubles collectifs sont peu nombreux et, le plus souvent, de peu d'importance.

A cet égard, il est à observer que lorsqu'un appartement est prolongé par une terrasse ou une toiture-terrasse, cet élément secondaire ne doit pas être considéré comme « englobé dans la partie principale », mais comme un élément bâti formant dépendance.

2. Dépendances bâties ou éléments bâtis formant dépendances.

6Parmi les dépendances bâties et les éléments bâtis formant dépendances, doivent être distingués, outre les éléments de même nature que ceux examinés précédemment (pièces proprement dites, annexes, éléments secondaires) :

- des éléments de pur agrément : piscines privées, serres, terrains de jeux, etc. ;

- et, dans les immeubles collectifs, des emplacements individuels à usage privatif, aménagés pour le stationnement des véhicules automobiles, ainsi, bien entendu, que les caves et garages situés en sous-sol.

7On observe cependant que les caves sont considérées comme le prolongement habituel de l'appartement et qu'elles ne font pas, en règle générale, l'objet d'une évaluation distincte à la différence :

- d'une part, des chambres indépendantes situées dans le même immeuble et formant dépendances de l'appartement principal ; qu'elles soient ou non réservées au logement du personnel de service, ces pièces d'habitation font, en effet, l'objet d'un « décompte à part » ;

- d'autre part, des garages et parkings à usage privatif qui, dans les immeubles collectifs, font l'objet d'une évaluation spéciale (voir ci-après).

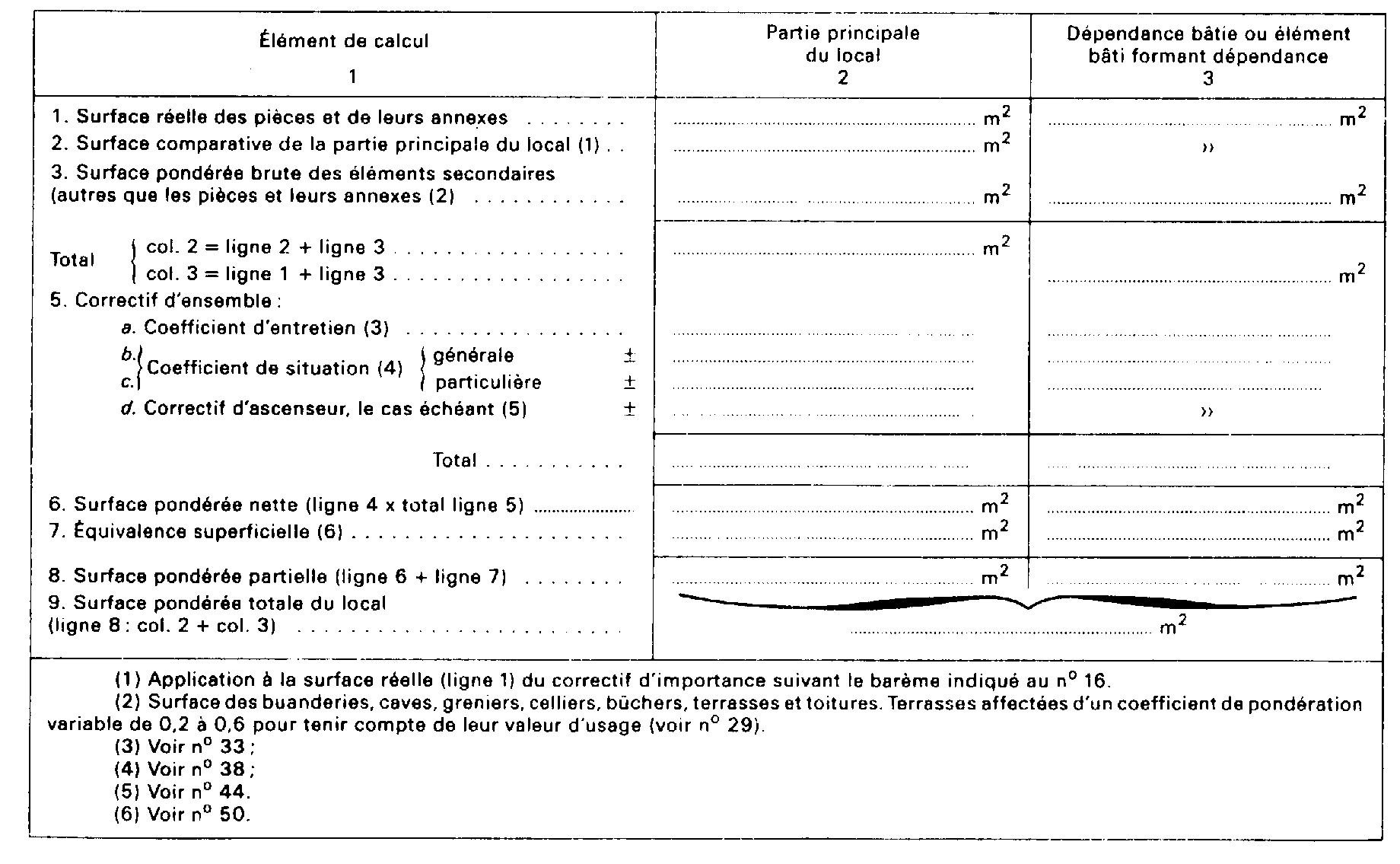

II. Calcul de la surface pondérée totale.

8L'article 324 M de l'annexe III au CGI dispose que la surface pondérée des locaux de référence est déterminée en appliquant à leur surface réelle, mesurée au sol entre murs ou séparations 2 et arrondie au mètre carré inférieur, les correctifs prévus aux articles 324 N à 324 S de la même annexe.

9La détermination de la surface pondérée du local consiste (cf. C 221, n° 4 ) à représenter celui-ci par un certain nombre de mètres carrés normalisés tenant compte de sa superficie réelle, de la nature des divers éléments qui le composent, de son importance relative, de l'état d'entretien de la construction, de la situation de l'immeuble dans la commune, de l'emplacement du local ainsi que de son confort.

10Conformément à ce principe, la surface pondérée totale d'un local est obtenue :

- en affectant tout d'abord la surface réelle totale des pièces et de leurs annexes situées dans la partie principale du local d'un correctif d'importance, variable selon l'importance relative de cette fraction du local par rapport à la surface réelle des locaux courants de même catégorie, de manière à obtenir la surface comparative de la partie principale du local ;

- en recherchant ensuite la valeur d'usage, au regard de l'habitabilité générale du local, des éléments secondaires à l'exclusion de ceux situés dans les dépendances bâties (ou éléments bâtis formant dépendances) qui font l'objet d'une évaluation distincte 3 : le service rendu par ces divers éléments est exprimé forfaitairement en appliquant à leur superficie un coefficient de pondération variable ;

11- puis, pourtenir compte de l'état d'entretien de la construction, de la situation de l'immeuble dans le cadre général de la commune, ainsi que de l'emplacement particulier du local, en appliquant un correctif d'ensemble :

• d'une part, à la surface comparative de la partie principale du local augmentée, le cas échéant, en ce qui concerne la maison, de la surface pondérée brute des éléments secondaires de la partie principale,

• d'autre part, à la surface réelle (pièces et annexes) ou à la surface pondérée brute (éléments secondaires) de chaque dépendance bâtie ou de chaque élément bâti formant dépendance, le résultat constituant la surface pondérée nette du local ;

12- enfin, en attribuant aux divers éléments de confort une valeur superficiaire particulière ; ces équivalences superficielles, ajoutées à la surface pondérée nette, donnent la surface pondérée totale du local.

13Schématiquement, le calcul de la surface pondérée totale d'un local se présente donc sous la forme suivante :

En définitive, la détermination de la surface pondérée totale d'un local est le résultat de diverses opérations qui sont analysées ci-après dans l'ordre où elles doivent normalement s'effectuer :

- mensuration de la surface réelle ;

- pondération de la superficie des pièces et annexes de la partie principale du local, en fonction de leur importance relative ;

- pondération de la superficie des éléments constitutifs du local, en fonction de leur nature ;

- appréciation du correctif d'ensemble ;

- prise en compte des éléments de confort au moyen d'équivalences superficielles ;

- détermination de la surface pondérée totale du local.

1. Mesure de la surface réelle.

14Dans le cas où, par suite de l'absence des documents susvisés, la surface des éléments doit être mesurée, il convient de comprendre dans cette dernière :

- la superficie des espaces tels que bow-windows 4 , alcôves, volumes de rangement, ouverts sur lesdits éléments ;

- celle occupée par les diverses installations : appareils sanitaires, éviers, placards en saillie des murs et cloisons, appareils de chauffage, cheminées, etc. ;

- et celle des éléments de décors : colonnes, pilastres, etc.

En revanche, ne doivent pas être retenues dans cette surface les superficies occupées par :

- les embrasures des portes et des fenêtres ;

- les espaces occupés par des conduits de fumée et de ventilation ;

- les placards de rangement en renfoncement de faible superficie ;

- les emmarchements et trémies d'escaliers 5 .

15Le résultat est arrondi au mètre carré inférieur.

Lorsque le local est affecté à la fois à l'habitation et à usage professionnel, la surface est calculée distinctement pour chaque affectation, étant observé cependant, que si une partie du local à évaluer est à usage mixte, cette partie doit être considérée comme affectée à un usage professionnel.

2. Pondération de la superficie des pièces et annexes de la partie principale du local en fonction de leur importance relative.

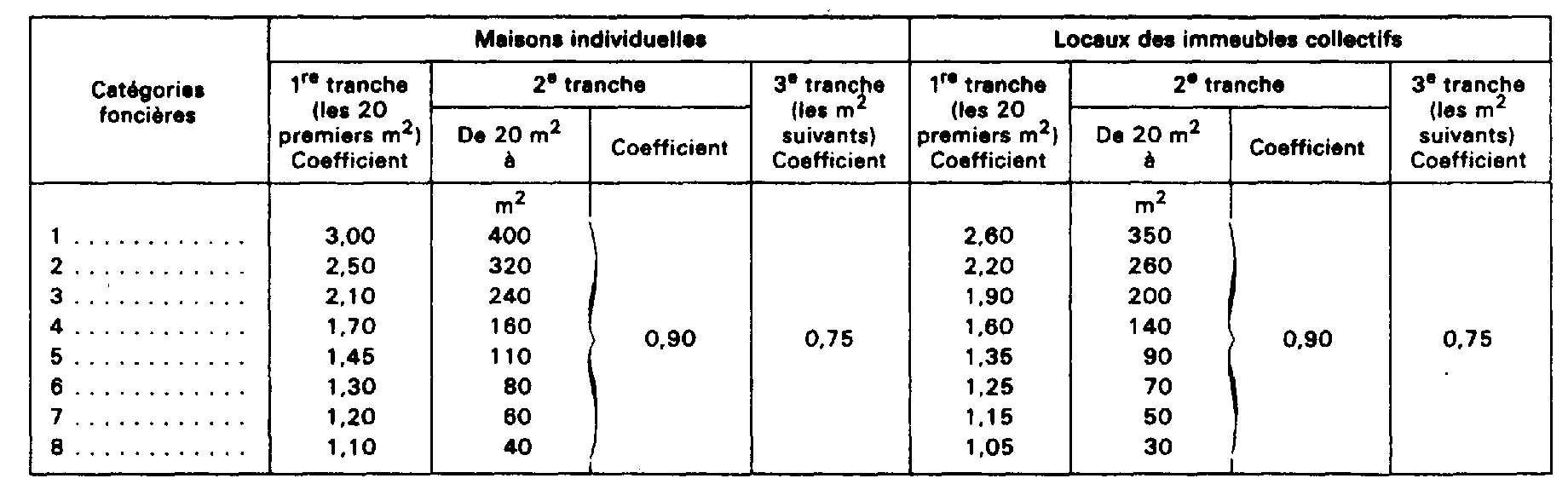

16L'article 324-O de l'annexe III au CGI dispose que la surface totale des pièces et annexes de la maison et celle de la partie principale des locaux des immeubles collectifs 6 sont affectées d'un correctif d'importance fixé, pour chacune des huit catégories figurant dans la nomenclature générale, conformément au barème suivant :

17La surface ainsi déterminée, arrondie au mètre carré inférieur, est dénommée « SURFACE PONDÉRÉE COMPARATIVE » de la partie principale du local.

18Il est observé que le coefficient d'importance ne s'applique pas aux éléments secondaires situés dans la maison, ces derniers bénéficiant du coefficient de pondération visé à l'article 324 N de l'annexe III au CGI (cf. n° 23 ). En revanche, il porte sur les éléments secondaires compris dans la partie principale des locaux situés dans un immeuble collectif (exemple : séchoir) ; lesdits éléments ne bénéficient pas du coefficient de pondération visé au n° 23 ci-après.

19En tout état de cause, le coefficient d'importance ne s'applique, ni aux dépendances bâties, ni aux éléments bâtis formant dépendances, tels que les chambres de domestiques.

20La dégressivité du coefficient d'importance est destinée à traduire le fait que la valeur locative unitaire d'un logement n'est pas directement proportionnelle à son importance, les grands appartements se louant, toutes proportions gardées, moins cher que les petits.

Le barème aboutit en définitive :

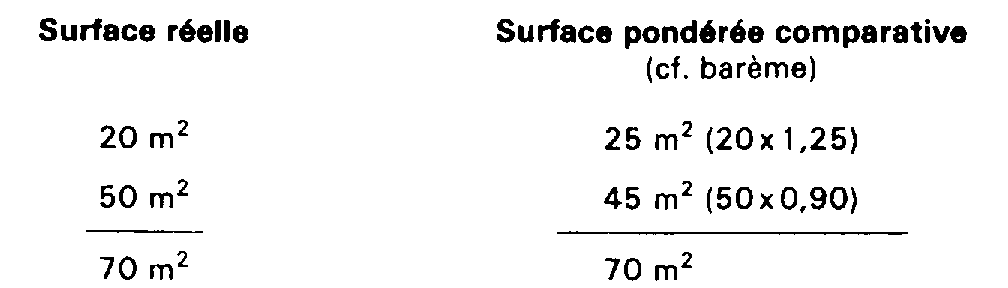

211° À retenir un coefficient égal à l'unité lorsque le local a une superficie égale à celle du local courant de la catégorie :

Exemple. - La surface réelle et la surface pondérée comparative d'un appartement de 70 m 2 classé en 6 e catégorie s'élèvent respectivement à :

2° À pratiquer un abattement de 25 % sur la surface réelle excédant celle d'un local courant pour la catégorie, qui est, au cas particulier, de 70 m 7 .

22Remarques :

1° Locaux à usage mixte.

Lorsqu'un local est affecté à usage mixte (habitation et profession) il convient de déterminer séparément la surface pondérée comparative de la partie réservée à l'habitation, d'une part, et de celle utilisée pour la profession, d'autre part, étant observé que les pièces à usage mixte sont considérées comme des pièces professionnelles (tel est le cas d'un salon servant également de salle d'attente pour l'exercice d'une profession libérale).

2° Pièces mansardées.

Le coefficient d'importance fixé par l'article 324-0 de l'annexe III au Code général des impôts ne tient pas compte de l'habitabilité réduite offerte par des pièces mansardées. La valeur locative obtenue en multipliant la surface pondérée totale par le tarif unitaire fixé pour la catégorie dans laquelle le local à évaluer a été classé ne constitue qu'une valeur locative approchée. En effet, légalement, la valeur locative cadastrale est déterminée par comparaison avec celle de locaux de référence choisis dans la commune pour chaque catégorie de locaux. La valeur locative doit donc être ajustée si le local à évaluer présente des différences avec le local de référence. Ainsi, dans le cas d'une habitation comportant des pièces mansardées, alors que le local de référence n'en a pas, il convient de diminuer la valeur locative approchée afin de tenir compte de cette particularité (RM M. Hervé Vouillot, JO AN du 8 juillet 1985, p. 3143).

3. Pondération de la superficie des éléments constitutifs du local en fonction de leur nature.

23L'article 324 N de l'annexe III au CGI prévoit qu'un coefficient de pondération variable de 0,2 à 0,6 est appliqué à la surface de certains éléments pour tenir compte du service rendu dans le cadre de la valeur d'usage du local.

1° Éléments passibles du coefficient.

24• Maisons individuelles.

Le coefficient est applicable à la surface :

- des éléments secondaires compris dans la maison (garages, buanderies, caves, greniers, celliers, bûchers et autres éléments de même nature, ainsi que terrasses et toitures-terrasses accessibles) ;

- des éléments secondaires énumérés ci-dessus compris dans les dépendances bâties de la maison.

1 Dans certains immeubles modernes, il peut arriver que les pièces ne soient pas nettement individualisées (cloisonnement partiel, vertical ou horizontal). Il convient, en pareille hypothèse, de se référer au bon sens - compte tenu des circonstances de fait - et à l'intention des parties.

2 Le même procédé doit être appliqué en ce qui concerne la détermination de la surface des pièces mansardées, c'est-à-dire des pièces pratiquées sous un comble brisé.

3 Font notamment l'objet d'une évaluation distincte en raison de leur nature particulière, outre les dépendances bâties isolées, les éléments de pur agrément, ainsi que, dans les immeubles collectifs, les garages et les emplacements individuels aménagés pour le stationnement des véhicules automobiles.

4 Il s'agit des fenêtres en saillis sur le parement d'un mur de façade.

5 Par emmarchements et trémies d'escaliers, il convient d'entendra les surfaces correspondant aux marches, paliers intermédiaires et aux jours entre volées où peuvent être aménagés ascenseurs ou monte-charge, mais non les paliers d'étage qui sont compris dans la surface réelle lorsqu'il s'agit d'une maison individuelle.

6 Y compris, éventuellement, les éléments secondaires englobés dans la partie principale.

7 Pour l'exécution de certains contrats d'assurance consentis à des locataires de locaux d'habitation situés dans des immeubles collectifs, les caves, sous-sols et greniers utilisables sont comptés respectivement pour moitié de leur surface réelle.