SECTION 2 DÉGRÈVEMENTS SPÉCIAUX

SECTION 2

Dégrèvements spéciaux

1Le CGI prévoit que des dégrèvements de taxe foncière sur les propriétés non bâties sont accordés aux contribuables en cas de :

- disparition d'un immeuble non bâti par suite d'un événement extraordinaire (CGI, art. 1397 ) :

- pertes de récoltes sur pied par suite de grêle, gelée, inondation, incendie ou autres événements extraordinaires (CGI, art. 1398 ).

I. DISPARITION D'UN IMMEUBLE NON BÂTI PAR SUITE D'UN ÉVÉNEMENT EXTRAORDINAIRE

2Les contribuables dont une parcelle a disparu par suite d'un événement extraordinaire peuvent obtenir le dégrèvement de la taxe foncière afférente à cette parcelle à partir du premier jour du mois suivant la disparition.

3Le dégrèvement ainsi prévu doit être accordé dans tous les cas où une parcelle ou fraction de parcelle vient à disparaître, à la condition que cette disparition ait été causée par un événement extraordinaire, remarque faite que cet événement doit avoir un caractère fortuit ou spontané.

C'est ainsi que la disparition d'une parcelle à la suite d'une inondation due aux intempéries, d'une avalanche, de la rupture spontanée d'un barrage, etc., ouvre droit au dégrèvement.

Par contre, le déplacement provoqué d'un cours d'eau ne peut être considéré comme un événement extraordinaire au sens de l'article 1397 du CGI.

4S'agissant d'un dégrèvement ayant pour cause une calamité agricole, la demande doit être présentée sous forme de réclamation ordinaire, soit par le contribuable inscrit au rôle, soit par le preneur (fermier ou métayer) des parcelles en cause, les intéressés ayant la faculté d'agir séparément ou de produire une réclamation commune (LPF, art. R* 197-1).

Lorsqu'elles émanent du fermier ou du métayer, les demandes doivent, en particulier, être accompagnées, à défaut de l'avis d'imposition adressé au bailleur ou d'une copie de cet avis, d'un extrait de rôle qu'il appartient aux intéressés de se procurer auprès du percepteur.

5Les dégrèvements dont il s'agit, qui, en vertu de l'article 1397 du CGI doivent être accordés au contribuable, c'est-à-dire au propriétaire ou, le cas échéant, à l'usufruitier ou à l'emphytéote, doivent éventuellement bénéficier au preneur (fermier ou métayer) dans les conditions précisées ci-après pour les dégrèvements motivés par des pertes de récoltes.

II. PERTES DE RÉCOLTES PAR SUITE D'ÉVÉNEMENTS EXTRAORDINAIRES

6L'article 1398 du CGI prévoit l'octroi, en cas de pertes de récoltes sur pied par suite de grêle, gelée, inondation, incendie ou autres événements extraordinaires, d'un dégrèvement de la taxe foncière sur les propriétés non bâties afférente aux parcelles atteintes.

Ce dégrèvement est proportionnel à l'importance des pertes subies.

Lorsque les pertes de récoltes affectent une partie notable de la commune, le maire peut formuler au nom de l'ensemble des contribuables concernés, une réclamation collective.

1. Conditions du dégrèvement.

7L'octroi du dégrèvement est subordonné à la triple condition que les dommages aient :

- été causés par un événement extraordinaire ;

- affecté des récoltes sur pied ;

- provoqué une perte de ces récoltes.

a. Événements extraordinaires.

8L'article 1398 range notamment au nombre des événements extraordinaires :

- les gelées ;

- les inondations ;

- les incendies ;

- la grêle.

Cette énumération n'est pas limitative. Par suite, il y a lieu de considérer comme des événements extraordinaires au sens dudit article, ceux qui répondent à la fois aux conditions suivantes.

Première condition. - Présenter un caractère naturel.

Il en est ainsi, par exemple, des maladies de la vigne, du blé, des arbres fruitiers (sous réserve des exceptions prévues au paragraphe suivant), de la maladie des vers à soie, qui rend impossible l'utilisation totale ou partielle des feuilles de mûrier, de la sécheresse, etc. Par contre, les pertes provenant de circonstances d'ordre économique, telles que les grèves, la mévente des produits agricoles, l'avilissement des prix, etc. ne peuvent justifier un dégrèvement de taxe foncière par application de l'article susvisé (ex. : CE, arrêt du 9 février 1972, époux X... , DF 1972, n° 15).

Deuxième condition. - Être indépendants de la volonté de l'intéressé. Tel n'est pas le cas lorsque l'absence de récolte provient du défaut de mise en culture ou de location d'une propriété non bâtie ou lorsque les pertes de récoltes sont dues à des maladies cryptogamiques qui auraient pu normalement être évitées par un traitement préventif. Des événements de cette dernière espèce ne peuvent être considérés comme extraordinaires que lorsqu'ils affectent une région assez étendue et atteignent un degré exceptionnel de gravité.

Troisième condition. - Provoquer des dommages dépassant ceux auxquels les cultivateurs sont habituellement exposés et que l'ordre normal des choses est susceptible d'entraîner chaque année.

Ainsi, une mauvaise récolte résultant par exemple d'un ensemencement effectué dans des conditions peu favorables n'est pas susceptible d'entraîner un dégrèvement de taxe foncière.

b. Nature de dommages.

9Pour que le dégrèvement puisse être accordé, l'événement extraordinaire ayant motivé la demande doit avoir affecté des récoltes sur pied. Ainsi, le droit au dégrèvement est entièrement indépendant du degré de maturité des récoltes à l'époque du sinistre et la circonstance que celui-ci se serait produit à une période où les fruits n'étaient pas encore formés (ex. : gelée d'arbres fruitiers au moment de la floraison) ne saurait, à elle seule, justifier le rejet d'une demande.

Par contre, le bénéfice du dégrèvement doit être refusé aux agriculteurs dont les récoltes étaient levées lors du sinistre, soit qu'elles se trouvaient déjà engrangées, soit même qu'elles étaient seulement groupées en meules sur l'aire.

Il y a lieu toutefois d'assimiler à des récoltes sur pied celles qui, venant d'être détachées du sol, se trouvent encore sur le champ même où elles ont été coupées.

c. Réalité des dommages.

10Un dégrèvement n'est susceptible d'être accordé que si les dommages causés aux récoltes sur pied se sont traduits par la perte effective de tout ou partie de ces récoltes.

Il n'y a donc pas lieu à réduction de taxe foncière lorsque les dégâts apparents constatés au moment du sinistre se trouvent réparés à l'époque de l'enlèvement des récoltes 1 .

Dans cet ordre d'idées, le gel des blés d'hiver n'est pas susceptible d'ouvrir droit à un dégrèvement, lorsque, à la suite d'un réensemencement en blé de printemps, les terres sinistrées ont néanmoins produit une récolte normale. Il faut entendre, à cet égard, par « récolte normale » celle que les emblavures d'hiver auraient normalement produite si elles étaient parvenues à maturité sans être affectées par un événement extraordinaire. De sorte que, dans le cas où les parcelles sinistrées ont été réensemencées dans une culture différente, la quotité de la perte à retenir pour le calcul du dégrèvement doit être déterminée en comparant les valeurs respectives de la récolte normale ci-dessus définie et de la récolte effectivement levée.

11La circonstance que l'exploitant aurait bénéficié de secours ou de subventions ou aurait perçu des indemnités d'assurances le dédommageant des pertes subies n'est pas susceptible de faire obstacle à l'octroi du dégrèvement 2 .

d. Assurance contre la grêle.

12Le troisième alinéa de l'article 1398 pose en principe qu'il n'est accordé aucun dégrèvement de taxe foncière pour pertes de récoltes subies du fait de la grêle par les agriculteurs non assurés.

Toutefois, le même texte prévoit que, par dérogation à cette disposition et jusqu'à la promulgation de la loi visée à l'article 1 er de la loi n° 50-960 du 8 août 1950 3 , les agriculteurs sinistrés non assurés contre la grêle bénéficient des dégrèvements pour pertes de récoltes au même titre que les agriculteurs assurés.

La loi qui doit ainsi intervenir n'ayant pas encore été promulguée, il s'ensuit que l'assurance contre les dommages causés par la grêle n'est pas actuellement une condition exigée pour l'octroi des dégrèvements.

2. Modalités du dégrèvement.

a. Calcul du dégrèvement.

1° Principe.

13Conformément aux dispositions de l'article 1398, 1 er alinéa, le dégrèvement à accorder doit être proportionnel à l'importance de la perte constatée sur la récolte d'une année.

Dès lors, la quotité des pertes sera exprimée par le rapport existant entre les quantités perdues et les quantités qui auraient dû normalement être récoltées si le sinistre ne s'était pas produit.

2° Cas particuliers.

14- Pluralité de cultures au cours d'une même année.

Lorsque le sinistre affecte une parcelle sur laquelle l'exploitant pratique successivement chaque année, plusieurs cultures (cas des maraîchers notamment). la perte subie doit être appréciée compte tenu de l'ensemble des récoltes de l'année considérée.

15- Sinistre dont les effets s'étendent sur plusieurs années.

Dans cette hypothèse, le dégrèvement est accordé pour l'année du sinistre et le cas échéant, pour les années suivantes.

16• Propriétés boisées sinistrées (incendies, perturbations cycloniques).

À la suite de l'intervention de la loi n° 74-645 du 18 juillet 1974 qui a mis fin au principe de la fixité des évaluations foncières, un dispositif spécifique consistant à modifier l'évaluation du revenu cadastral des propriétés boisées sinistrées a été mis en place.

Désormais, il est attribué aux bois sinistrés un nouveau revenu cadastral tenant compte des conséquences du sinistre. Ce revenu, évalué au 1 er janvier de l'année du sinistre. est utilisé pour le calcul du dégrèvement à prononcer au titre de cette même année. Le dégrèvement est égal à la différence entre les cotisations établies pour ladite année et celles calculées à partir du nouveau revenu cadastral. Ce dernier est également utilisé, après actualisation, pour la mise à jour annuelle des documents cadastraux 4 .

Les modalités de détermination du nouveau revenu cadastral sont les suivantes :

Premier cas. - Le sinistre est total et affecte l'ensemble de la parcelle.

Dans cette hypothèse, la parcelle est rattachée au sous-groupe des taillis simples si une production ligneuse subsiste ou au groupe des landes dans le cas contraire.

Deuxième cas. - Le sinistre est total mais affecte une partie de la parcelle seulement.

Dans le but de distinguer les zones détruites des zones épargnées par le sinistre, il convient de créer des subdivisions fiscales qui ne sont pas figurées au plan lorsque le tracé de leurs limites ne peut être exécuté qu'au prix de sérieuses difficultés. Dès lors, le classement antérieur est maintenu pour la zone épargnée et un nouveau classement - ou changement de groupe - est, comme dans le premier cas, retenu pour la zone sinistrée.

Troisième cas. - Le sinistre est partiel sur l'ensemble de la parcelle.

La création de cette hypothèse se traduit dans les conditions exposées ci-après, par un classement de la parcelle soit dans une classe inférieure correspondant à la nouvelle densité de peuplement soit à défaut dans une classe spéciale créée à cet effet.

Une valeur locative unitaire approchée résultant de la situation nouvelle est calculée en corrigeant le tarif d'évaluation initial par le rapport traduisant l'importance de la part des plants non atteints par le sinistre au regard de l'ensemble de la parcelle.

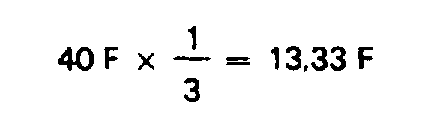

Soit par exemple, une parcelle de bois évaluée sur la base d'un tarif de 40 F et dont les deux tiers des arbres, répartis sur toute l'étendue de la superficie, ont été détruits. La nouvelle valeur locative à l'hectare à assigner à la parcelle devrait ressortir à :

Il est ensuite procédé soit au rattachement de la parcelle à la classe dont le tarif est comparable à la valeur locative unitaire approchée déterminée ci-dessus, soit à la création d'une classe spéciale assortie d'un tel tarif. Tel devrait être le cas dans l'exemple ci-dessus où, en raison de l'importance du sinistre et de la baisse corrélative du revenu cadastral, un tarif communal de l'ordre de 13 F peut pour le sous-groupe de bois en cause, ne correspondre à aucune classe préexistante.

Quatrième cas. - Le sinistre est partiel et affecte une partie de la parcelle seulement.

La création de subdivisions fiscales permet comme dans le deuxième cas - mais en retenant cette fois une classe inférieure ou en instituant une classe spéciale - de modifier l'évaluation de la partie sinistrée de la parcelle.

b. Bénéficiaire des dégrèvements.

17Conformément au premier alinéa de l'article 1398 du CGI. le dégrèvement est « accordé au contribuable », c'est-à-dire au débiteur légal de l'impôt et par suite, au propriétaire ou, le cas échéant, à l'usufruitier ou à l'emphytéote.

18Toutefois, l'article 1 er de la loi n° 57-1260 du 12 décembre 1957 dispose que les dégrèvements d'impôt foncier consécutifs à des calamités agricoles accordés au bailleur d'un fonds rural - et en particulier des dégrèvements pour pertes de récoltes - bénéficieront au preneur. En cas de colonat partiaire (métayage), le montant du dégrèvement bénéficiera au propriétaire et au fermier dans la proportion fixée par le bail pour le partage des fruits.

Mais, le texte susvisé n'a d'autre objet que de fixer, dans les rapports entre bailleurs et preneurs, l'incidence de dégrèvements sur le prix du fermage ou la répartition des fruits. Il reste donc sans portée fiscale et l'Administration n'a pas à connaître des difficultés auxquelles pourrait donner lieu son application.

Pour sa part, le service doit se borner à informer simultanément les bailleurs et les preneurs des dégrèvements prononcés.

19Par ailleurs, l'article 2 de la loi du 12 décembre 1957 (LPF, art. R* 197-1), prévoit expressément qu'en cas de calamité agricole, le preneur et le bailleur d'un bien rural peuvent ensemble ou séparément présenter une demande de réduction ou d'exonération d'impôt foncier.

Ce texte trowe son application en ce qui concerne les dégrèvements de la taxe foncière sur les propriétés non bâties prévus par l'article 1398 du CGI comme d'ailleurs pour ceux prévus par l'article 1397 (cf. ci-dessus n os4 et 5 ).

Les demandes tendant à l'octroi des dégrèvements de l'espèce peuvent, par suite, être présentées :

- soit par le contribuable inscrit au rôle (propriétaire, usufruitier ou emphytéote) ;

- soit par le preneur (fermier ou métayer) des parcelles imposées ;

- soit à la fois par le bailleur et le preneur.

1 Inversement il se peut que l'étendue des dégâts effectivement causés par le sinistre n'apparaisse qu'au moment où les récoltes. venues à maturité. sont sur le point d'être enlevées : c'est la raison pour laquelle l'un des délais de réclamation ouverts aux contribuables n'expire que quinze jours avant la date de l'enlèvement habituel des récoltes.

2 Par dérogation à ce principe « l'indemnité sécheresse », versée à certains agriculteurs en 1976 a tenu lieu, exceptionnellement de dégrèvement pour pertes de récoltes.

3 L'article 1 er de la loi n° 50-960 du 8 août 1950 dispose que le Gouvernement devra saisir le Parlement d'un projet de loi tendant à organiser soit un système d'assurances contre la grêle et les calamités agricoles. soit une caisse nationale de solidarité destinée à indemniser les victimes des calamités agricoles.

4 Dans l'hypothèse où la mise à jour des documents cadastraux est déjà effectuée lorsque le nouveau revenu cadastral se trowe fixé. il y a lieu d'établir également au titre de l'année suivant celle du sinistre, un état de dégrèvement d'office qui est ordonnancé lors de la mise en recouvrement du rôle de cette dernière année.