CHAPITRE 3 EXONÉRATIONS TEMPORAIRES

CHAPITRE 3

EXONÉRATIONS TEMPORAIRES

1L'article 1395 du CGI prévoit diverses exonérations temporaires de taxe foncière sur les propriétés non bâties dans l'intérêt de l'agriculture.

2Ces exonérations intéressent :

- les terrains ensemencés, plantés ou replantés en bois ;

- les marais desséchés ;

- les terres incultes, les terres vaines et vagues ou en friche depuis quinze ans, qui sont plantées en mûriers ou arbres fruitiers ou mises en culture.

SECTION 1

Propriétés bénéficiant d'une exonération temporaire

Les exonérations temporaires de taxe foncière sur les propriétés non bâties concernent sous certaines conditions. des immeubles qui ont fait l'objet de modifications ou d'améliorations.

SOUS-SECTION 1

Terrains ensemencés plantés ou replantés en bois

1Aux termes de l'article 1395-1° du CGI sont exonérés temporairement de la taxe foncière sur les propriétés non bâties :

« Les terrains ensemencés, plantés ou replantés en bois, pendant les trente premières années du semis, de la plantation ou de la replantation. Toutefois, dans les zones dans lesquelles des plantations et semis d'essences forestières sont interdits ou réglementés dans des conditions déterminées par décret en Conseil d'État en vertu des dispositions de l'article 52-1 du Code rural, les plantations ou semis exécutés en violation de ces conditions ne peuvent bénéficier de l'exonération » 1 .

I. Point de départ de l'exonération

2L'exonération susvisée est accordée à partir du 1 er janvier de l'année suivant celle de l'achèvement définitif des travaux. À cet égard, le remplacement ultérieur de certains plants ou l'exécution de travaux complémentaires ne sont pas susceptibles de retarder le point de départ de l'exonération.

Il en va différemment toutefois dans l'hypothèse où le nombre de plants manquants est tel qu'en définitive la densité requise pour que la plantation présente le caractère d'un véritable peuplement n'est pas atteinte 2 .

Il appartient alors à l'Administration :

- de procéder au déclassement de la parcelle « bois considérée et à son classement en « lande boisée » ou toute autre nature de culture antérieure à la plantation ;

- de supprimer le bénéfice de l'exonération trentenaire au propriétaire concerné.

II. Conditions d'octroi de l'exonération

1. Densité de peuplement.

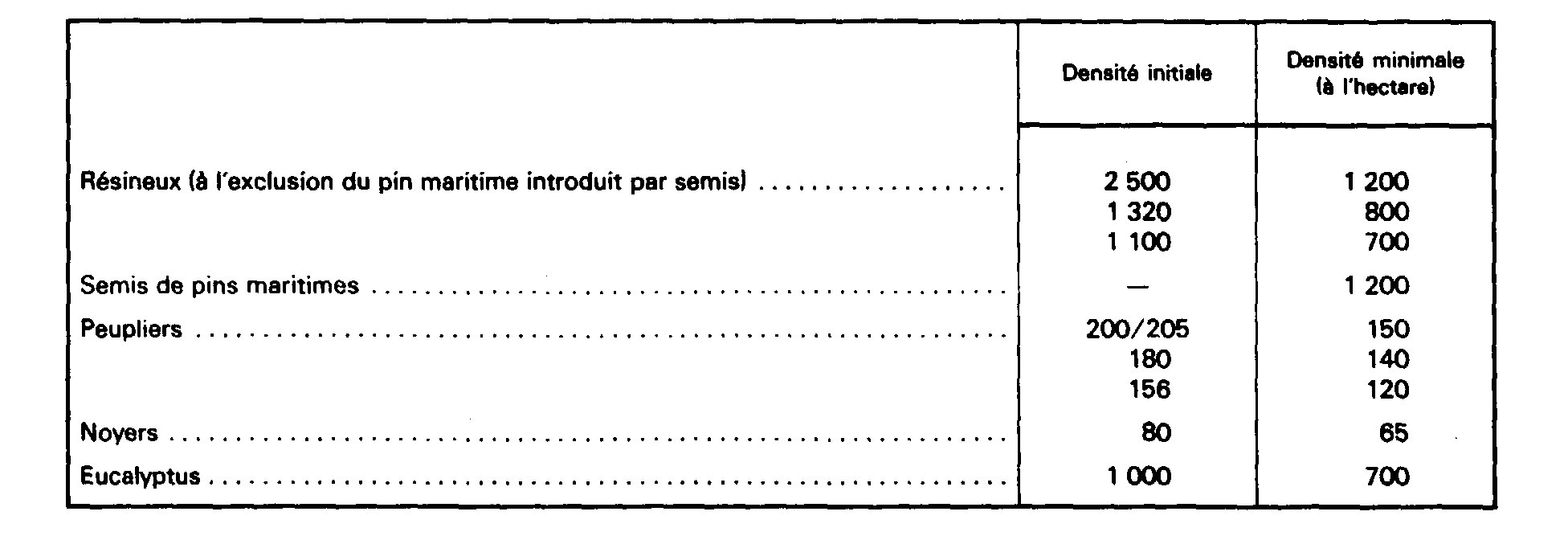

3Il est précisé, à cet égard, que conformément aux dispositions d'un arrêté du ministre de l'Agriculture en date du 27 juin 1967 (JO du 6 septembre 1967), le seuil de densité des peuplements créés avec l'aide de prêts du Fonds forestier national en dessous duquel le remboursement anticipé du prêt est exigé, est constitué par les densités minimales ci-après lorsque ces densités sont constatées sur 25 % au moins de la superficie totale reboisée avec l'aide du prêt :

Pour l'application de la déchéance de l'exonération trentenaire de taxe foncière sur les propriétés non bâties, le service peut en conséquence, se référer utilement aux seuils minimaux visés ci-dessus, lesquels font l'objet d'un constat dans un délai de dix ans suivant le procès-verbal de réception définitive des travaux ou, à défaut, suivant l'achèvement des travaux de plantations.

Cas particuliers :

a. Enrésinements.

4La situation des enrésinements (plantations d'espèces résineuses dans un peuplement feuillu en vue de son enrichissement ou de sa conversion) au regard de l'exonération de taxe foncière sur les propriétés non bâties dépend de l'importance de ces derniers, lesquels doivent être considérés successivement :

- par rapport aux parcelles sur lesquelles ils sont effectués :

- et, en eux-mêmes, abstraction faite du restant des parcelles.

1° Importance des plantations résineuses par rapport aux parcelles sur lesquelles elles sont effectuées.

5Les plantations dont il s'agit peuvent à cet égard :

- soit transformer le peuplement existant en un peuplement nouveau (les plants introduits dans le peuplement feuillu sont suffisamment denses sur l'ensemble de la parcelle pour pouvoir être regardés comme constituant à eux seuls un bois au sens usuel du terme). En pareil cas, l'exonération temporaire doit s'appliquer à l'ensemble de la parcelle enrésinée :

- soit présenter une densité de plants résineux insuffisante pour entraîner la transformation en question. Deux situations doivent alors être envisagées :

- les plants de résineux introduits sont disséminés sur l'ensemble de la parcelle, sans aucun regroupement sous forme de bouquets ; l'exonération temporaire doit alors être refusée à l'ensemble de la parcelle :

- les plants de résineux sont au contraire, regroupés en bouquets peu nombreux et plus étendus en superficie ; le régime applicable est dans ce cas, celui visé ci-dessous.

2° Importance des plantations résineuses considérées en elles-mêmes.

6Suivant le cas, les surfaces enrésinées à l'intérieur de la parcelle de feuillus peuvent :

- ou bien revêtir une importance telle qu'il y a lieu de former une nouvelle parcelle (ou subdivision fiscale) sur le plan cadastral. Dans ce cas, il convient d'accorder le bénéfice de l'exonération temporaire à la nouvelle parcelle dès lors que la plantation comprise dans ses limites est suffisamment dense eu égard aux essences plantées ;

- ou bien les zones plantées présentent des superficies importantes qui peuvent être estimées mais dont le lever ne peut être exécuté qu'au prix de sérieuses difficultés. Dans cette hypothèse, les surfaces plantées sont déterminées au mieux et l'exonération temporaire de taxe foncière est accordée à la condition bien entendu que la densité minimum soit atteinte.

b. Terrains boisés naturellement.

7L'exonération temporaire de taxe foncière n'est pas applicable à des terrains qui se sont reboisés naturellement sans qu'aucun travail de plantation ou semis n'ait été effectué (CE, arrêts du 19 décembre 1904, dame X... de Metz, Oise, 19 janvier 1917. X... par Albert, Gironde, RO, n° 4666).

c. Bois sinistrés.

8Les bois totalement sinistrés qui sont ensemencés, plantés ou replantés en bois bénéficient dans les mêmes conditions que ci-dessus. de l'exonération temporaire de taxe foncière.

Toutefois, cette exonération n'est pas acquise aux bois partiellement incendiés 3 et qui se reconstituent naturellement. Quant aux bois incendiés non régénérés, ils sont à ranger dans les natures de culture correspondant à leur nouvelle situation.

2. Déclaration du changement.

9Le changement d'affectation doit être déclaré par le propriétaire dans les conditions prévues à l'article 1406 du CGI (cf. ci-après 8 132).

III. Durée de l'exonération

10Les biens remplissant les conditions requises pour bénéficier de l'exonération sont exemptés de taxe foncière sur les propriétés non bâties pendant trente ans.

Toutefois, lorsque la déclaration du changement d'affectation de la parcelle n'est pas souscrite dans les délais, le bénéfice de l'exonération est limité à la fraction de trente ans restant à courir à compter du 31 décembre de l'année suivant celle de la souscription (CGI, art. 1406-II).

IV. Réglementation des plantations et semis d'essences forestières

11Aux termes de l'article 52-1 du Code rural, les préfets peuvent dans des départements déterminés par décret et après avis des chambres d'agriculture et des centres régionaux de la propriété forestière, procéder à la délimitation de zones dans lesquelles des plantations et des semis d'essences forestières sont interdits ou réglementés. Lorsqu'elles existent ces interdictions ou réglementations ne sont pas applicables aux parcs ou jardins attenant à une habitation.

Le même article dispose que les plantations ou semis exécutés en violation de ces conditions perdent le bénéfice des exonérations d'impôt et avantages fiscaux de toute nature prévus en faveur des propriétés boisées ou des reboisements.

En conséquence, avant d'accorder l'exonération trentenaire de taxe foncière sur les propriétés non bâties, il convient de vérifier que la réglementation pouvant, le cas échéant s'appliquer à la zone où se situe la plantation a été respectée.

1 Les parcelles plantées en chênes truffiers ne peuvent eu égard au caractère accessoire de la production ligneuse de ces plantations, être assimilées à des bois au sens de l'article 1395-1° du CGI ni, par suite, bénéficier de l'oxonération trentenaire de taxe foncière sur les propriétés non bâties.

2 L'exonération n'est pas applicable aux terrains sur lesquels le nombre de plants ayant pris est inférieur au minimum qui confère à ces terrains le caractère de bois (CE, arrêt du 10 juillet 1957, Compagnie forestière et immobilière du Bassigny, Haute-Marne- RO, p. 404) (cf. ci-après n° 31 alors même que le propriétaire ne serait pas responsable de l'échec de la plantation (CE, arrêt du 21 octobre 1946, X... . RO, p. 73).

3 À raison desquels les propriétaires sont en droit de réclamer une réduction d'imposition pour pertes de récoltes (CGI, art. 1398).