SOUS-SECTION 4 CALCUL ET RECOUVREMENT DE LA RETENUE

b. Réclamations des redevables.

45Les redevables peuvent obtenir la réparation d'erreurs commises à leur préjudice dans l'assiette ou le calcul de la retenue dont la responsabilité leur incombe.

Le contentieux de la retenue à la source obéit aux même règles que le contentieux des autres impôts directs (LPF, art. R* 190-1 et suiv.).

En ce qui concerne ces règles, il conviendra donc de se reporter à la série 13 O 1 .

46Il est précisé que le service des Impôts est fondé à exercer, en matière de retenue à la source, la faculté de dégrèvement d'office prévue à l'article R* 211-1 du LPF susvisé. Cette faculté est notamment utilisée, soit lorsque le contribuable a présenté une réclamation reconnue fondée, mais entachée d'un vice de forme ou frappée par une déchéance, soit, même en l'absence de toute intervention du contribuable, si l'erreur de perception commise est constatée directement par le service.

c. Cas particulier.

47Récupération de la retenue à la source en cas de mobilisation, par voie d'escompte ou de mise en pension, de bons de caisse dont les intérêts ont été payés d'avance : voir 5 I 13, n°s 14 et suivants.

d. Sanctions.

1° Pénalités de retard.

48Le retard dans le paiement donne lieu au versement :

- de l'intérêt de retard de 0,75 % par mois de retard (CGI, art. 1727) ;

- et d'une majoration de 5 % du paiement des sommes dont le versement a été différé (CGI, art. 1731).

Le dépôt tardif de la déclaration et du paiement donne lieu au versement :

- de l'intérêt de retard de 0,75 % par mois calculé sur le montant des droits dus par le redevable (CGI, art. 1727) ;

- et d'une majoration de 10 % calculée sur le montant des droits dus, portée à 40 % ou 80 % après notification d'une ou de deux mises en demeure (CGI, art. 1728).

Le dépôt tardif sans paiement donne lieu à l'application cumulative de l'ensemble des sanctions indiquées ci-dessus.

2° Amendes fiscales.

49Toute infraction à l'interdiction faite à une société de prendre à sa charge le montant de la retenue à la source sur des revenus distribués donne lieu à l'application d'une amende fiscale de 1 000 F à 10 000 F (CGI, art. 1764).

Lorsque la déclaration fait apparaître une base d'imposition ou des éléments servant à la liquidation de l'impôt insuffisants, inexacts, ou incomplets, le montant des droits mis à la charge du contribuable est assorti de l'intérêt de retard fixé à 0,75 % par mois et d'une majoration de 40 % si la mauvaise foi de l'intéressé est établie ou de 80 % s'il s'est rendu coupable de manoeuvres frauduleuses ou d'abus de droit (CGI, art. 1729).

3° Majoration forfaitaire.

50Le non-respect de l'obligation par virement directement opéré à la Banque de France donne lieu à l'application d'une majoration de 0,2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement (CGI, art. 1762 sexies).

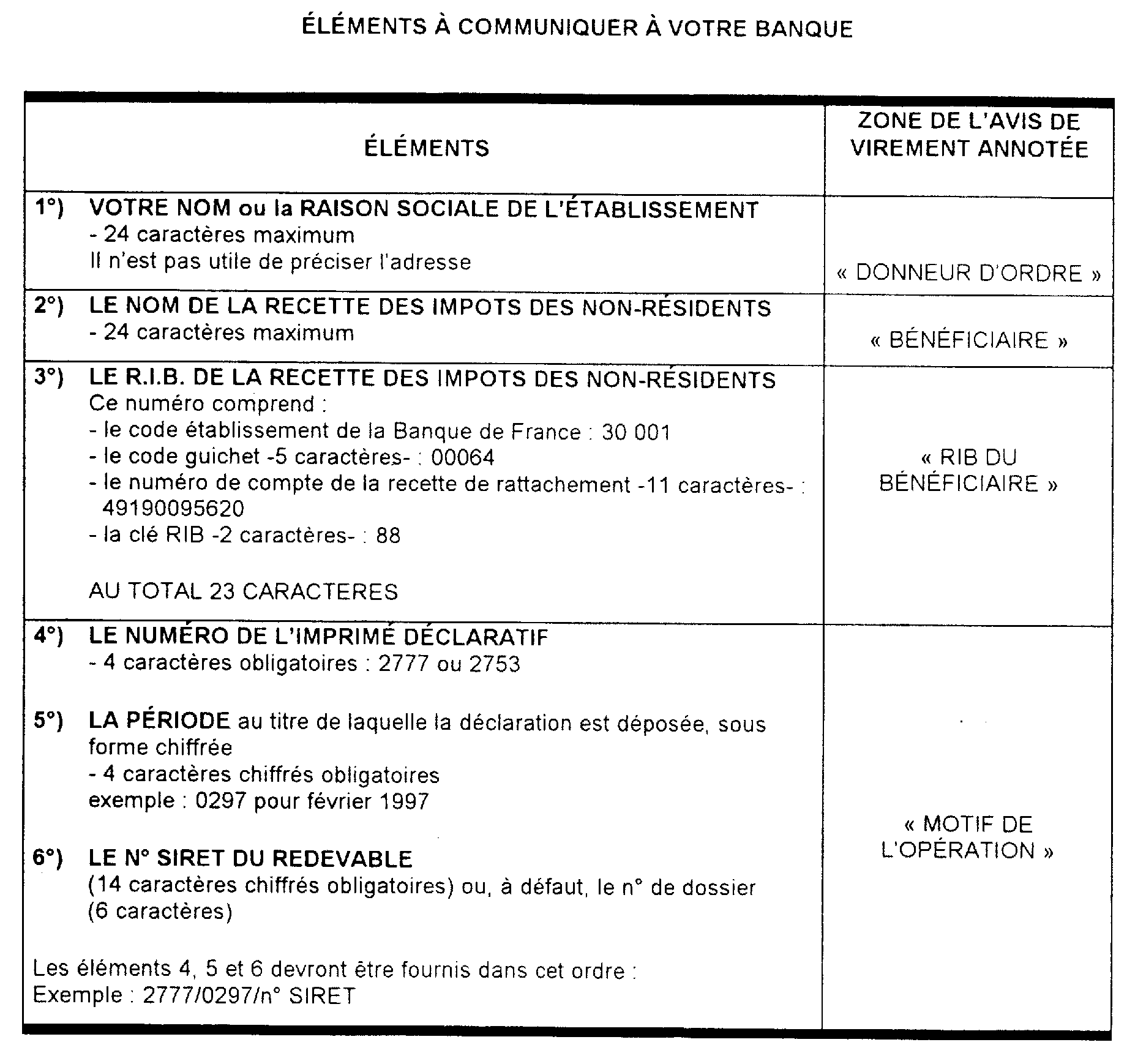

ANNEXE I

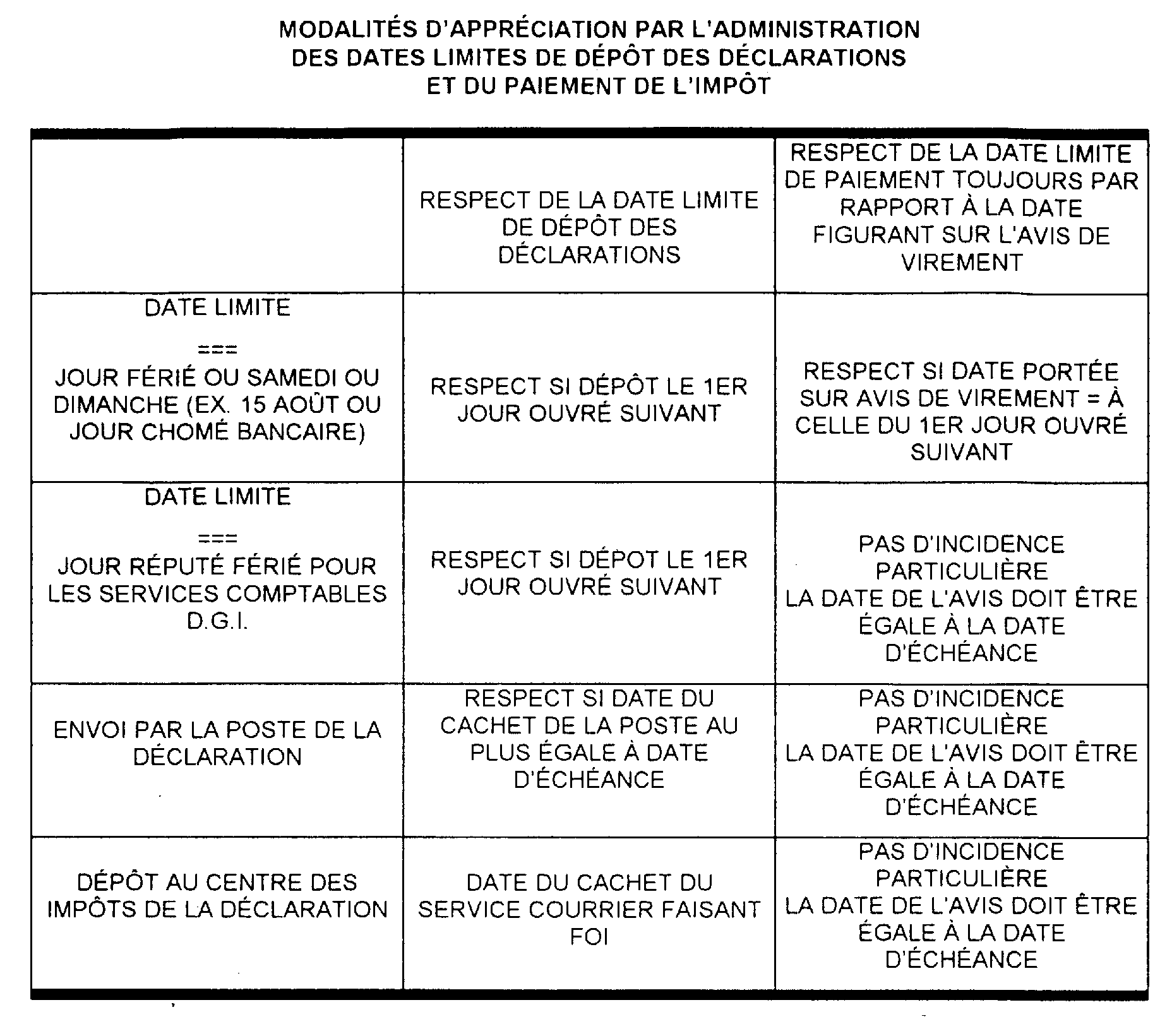

ANNEXE 2

1 Pour les remboursements d'excédents de versement, cf. ci-avant n°s 31 à 40 .