SOUS-SECTION 1 FAIT GÉNÉRATEUR DE L'IMPOSITION. ANNÉE D'IMPOSITION

b. Titres concernés.

65Sont concernées par le report d'imposition prévu à l'article 92 B decies déjà cité les plus-values de cession de valeurs mobilières et de droits sociaux réalisées par des personnes physiques dont l'imposition est prévue aux articles 92 B et 92 J du CGI - selon que les valeurs mobilières sont cotées ou non -. Un report d'imposition identique est prévu au II de l'article 160 du même code en ce qui concerne les droits sociaux mentionnés au I de ce même article.

66Les plus-values réalisées à l'occasion de la cession de titres de sociétés à prépondérance immobilière (article 150 A bis du CGI), de titres de sociétés de personnes non soumises à l'impôt sur les sociétés (article 92 K du CGI) ou de titres détenus dans le patrimoine professionnel d'un contribuable (article 151 nonies du CGI) sont exclues du champ d'application de ce dispositif.

c. Période d'application du dispositif.

67Initialement, le report d'imposition avait un caractère provisoire et devait s'appliquer aux gains de cession de valeurs mobilières ou de droits sociaux réalisés entre le 1er janvier 1998 et le 31 décembre 1999.

68L'article 18 de la loi de finances pour 2000 a pérennisé ce dispositif en lui conférant un caractère permanent 1 .

2. Conditions d'application du report d'imposition.

69Le report d'imposition des plus-values de cession de valeurs mobilières ou de droits sociaux est applicable, sous certaines conditions, lorsque le produit de la cession est investi au plus tard le 31 décembre de l'année qui suit celle de la cession dans la souscription ou l'augmentation de capital en numéraire de sociétés non cotées.

a. Conditions relatives au réinvestissement.

70Le produit de la cession des titres doit être réinvesti avant le 31 décembre de l'année qui suit celle de la cession :

- soit dans la souscription en numéraire au capital initial de la société bénéficiaire de l'apport ;

- soit dans l'augmentation de capital en numéraire de cette société.

Le réinvestissement peut porter sur une partie seulement du prix de cession. Dans ce cas, le montant de la plus-value susceptible de bénéficier du report d'imposition est déterminé selon le rapport existant entre le montant réinvesti et le prix de cession.

Exemple : Soit un contribuable qui cède des droits sociaux pour un montant de 1 500 000 F le 31 mars 1999 et qui réalise à cette occasion une plus-value de 150 000 F. Il réinvestit une partie seulement de prix de cession en souscrivant à hauteur de 1 000 000 F au capital initial d'une société nouvelle.

Le réinvestissement doit intervenir au plus tard le 31 décembre 2000. Le montant de la plus-value pouvant bénéficier du report d'imposition est égal à 150 000 F x 1 000 000 F / 1 500 000 F, soit 100 000 F.

71Les droits sociaux émis en contrepartie de l'apport en numéraire doivent être intégralement libérés lors de la souscription et être détenus directement et en pleine propriété par le contribuable.

b. Conditions relatives à la société bénéficiaire de l'apport.

72Les titres de la société bénéficiaire de l'apport ne doivent pas être admis à la négociation sur un marché réglementé au sens de la loi n° 96-567 du 2 juillet 1996 de modernisation des activités financières, c'est-à-dire ne pas être cotés ou être négociés sur le marché hors-cote 2 . Ne peuvent donc pas être éligibles les sociétés dont les titres sont admis aux négociations sur le premier marché, le second marché ou le nouveau marché.

Cette condition s'apprécie uniquement à la date de la souscription au capital initial ou de l'augmentation de capital de la société bénéficiaire de l'apport.

73La société bénéficiaire de l'apport doit être créée, c'est-à-dire immatriculée au registre du commerce et des sociétés depuis :

- moins de sept ans à la date de l'apport lorsque les cessions et le réinvestissement ont eu lieu avant le 1er septembre 1998 ;

- moins de quinze ans à la date de l'apport dans le cas inverse 3 (loi de finances pour 1999, art. 5-I).

Il peut donc s'agir non seulement d'une société nouvelle mais également d'une société existante, mais immatriculée depuis moins de quinze ans 4 à la date de l'apport. Ce délai est décompté de quantième en quantième, c'est-à-dire du jour d'une année civile donnée au jour correspondant de la septième année civile suivante.

74La société bénéficiaire de l'apport doit être passible en France de l'impôt sur les sociétés. Sont donc exclues les sociétés qui n'exercent aucune activité imposable en France en application des règles de territorialité de l'impôt sur les sociétés telles qu'elles résultent des dispositions du I de l'article 209 du CGI (cf. DB 4 H 14 ).

Les sociétés passibles de l'impôt sur les sociétés s'entendent de celles qui entrent dans le champ d'application de cet impôt et qui n'en sont pas exonérées totalement ou partiellement de façon permanente par une disposition particulière. Les sociétés qui ne sont exonérées de l'impôt sur les sociétés que de manière temporaire, par exemple au titre de l'article 44 sexies, de l'article 44 octies ou de l'article 44 decies du CGI relatifs respectivement à l'exonération des bénéfices réalisés par les entreprises nouvelles, les entreprises implantées dans les zones franches urbaines et celles implantées dans la zone franche de Corse, sont ainsi éligibles à ce dispositif.

75La société bénéficiaire de l'apport doit exercer une activité autre que celles visées au deuxième alinéa du 2 du I de l'article 44 sexies du CGI, c'est-à-dire autre que bancaire, financière, d'assurances, de gestion ou de location d'immeubles ou de pêche maritime (cf. DB 4 A 2141, n°s 26 et suivants).

76À hauteur de 75 % au moins, le capital de la société bénéficiaire de l'apport doit être détenu directement et de manière continue, c'est-à-dire depuis la date de création de la société émettrice, par des personnes physiques ou par des personnes morales elles-mêmes détenues par des personnes physiques.

Dans ce dernier cas, il sera admis que ces personnes morales ne soient détenues directement par des personnes physiques qu'à hauteur de 75 %.

77Pour l'appréciation du seuil de détention, il n'est pas tenu compte des participations détenues par des sociétés de développement régional (SDR), des sociétés de capital-risque (SCR) et des sociétés financières d'innovation (SFI), visées respectivement aux articles 208-1° ter, 208-3° septies et au b du 2 de l'article 39 quinquies A du CGI, lorsque ces sociétés ne sont pas avec la société concernée dans un lien de dépendance au sens du 1 bis de l'article 39 terdecies du même code. Il est rappelé que, conformément aux dispositions prévues à cet article, un lien de dépendance est réputé exister entre deux entreprises lorsque l'une d'elles détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision, ou lorsqu'elles sont placées l'une et l'autre, dans ces conditions, sous le contrôle d'une même tierce entreprise (cf. DB 4 B 2311, n°s 72 à 85).

En outre, le seuil de 75 % est apprécié sans tenir compte des participations détenues dans le capital de la société concernée par des fonds communs de placement à risques (FCPR) et des fonds communs de placement dans l'innovation (FCPI) visés respectivement au I de l'article 163 quinquies B et au 1 du VI de l'article 199 terdecies-0 A du CGI.

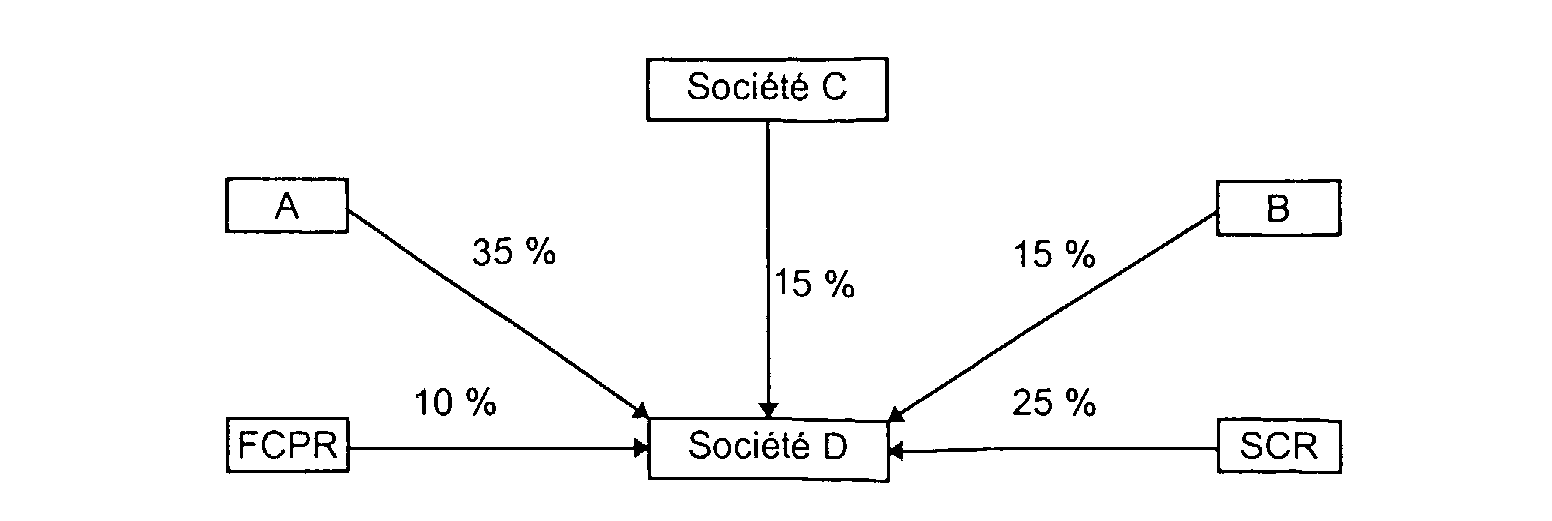

Exemple : Soit une société D dont le capital social est détenu par deux personnes physiques A et B, une société C détenue à hauteur de 30 % par des personnes physiques, une SCR sans lien de dépendance au sens du 1 bis de l'article 39 terdecies avec la société D, et un FCPR :

Le pourcentage de détention du capital social de D par des personnes physiques

est égal à 35 % + 15 %, soit 50 %, mais 35 % du capital est détenu par un FCPR

et une SCR. Les personnes physiques sont donc réputées détenir 50/65 = 76,92 %

du capital. La société D est donc éligible à ce dispositif.

78La condition de détention par des personnes physiques n'est plus exigée lorsque les titres de la société bénéficiaire de l'apport sont ultérieurement admis à la négociation sur un marché réglementé.

79La société bénéficiaire de l'apport ne doit pas avoir été créée dans le cadre d'une concentration, d'une restructuration, d'une extension ou d'une reprise d'activités préexistantes (cf. DB 4 A2141 n°s 44 à 54).

80Toutefois, sont expressément éligibles à ce dispositif, les sociétés qui répondent aux conditions prévues au I de l'article 39 quinquies H du CGI relatif à la provision pour prêts d'installation consentis par les entreprises à leurs salariés.

Il s'agit de sociétés créées par voie d'essaimage, c'est-à-dire constituées par les membres du personnel d'une entreprise, dont ils reprennent le plus souvent une activité en vue de la développer, et avec son soutien financier qui peut revêtir la forme d'un prêt à taux privilégié ou d'une souscription en numéraire au capital de la société créée (cf. DB 4 E 554 et BOI 4 E-3-97 ).

81Le cédant et les membres de son groupe familial ne doivent ni être associés de la société bénéficiaire au moment de l'apport, ni y exercer une fonction de dirigeant depuis sa création et pendant une période de cinq ans suivant la date de réalisation de l'apport.

Les fonctions de dirigeant sont définies comme au n° 64 ci-dessus par référence aux dispositions de l'article 885 O bis du CGI. Les membres du groupe familial s'entendent du cédant lui-même, de son conjoint et de leurs ascendants et descendants.

82Ces mêmes personnes ne doivent pas détenir directement ou indirectement plus de 25 % des droits dans les bénéfices sociaux de la société bénéficiaire de l'apport au cours des cinq années qui suivent la réalisation de l'apport.

3. Le mécanisme du report d'imposition.

a. Caractère optionnel du report d'imposition.

83Le report d'imposition doit être demandé par le cédant lors du dépôt, dans les délais légaux, de sa déclaration d'ensemble des revenus et de ses annexes au titre de l'année de la cession.

84Le contribuable qui entend bénéficier du report d'imposition doit en faire la demande au titre de l'année de la cession, alors même qu'à la date du dépôt de sa déclaration d'ensemble des revenus il n'a pas encore effectué le réinvestissement.

b. Conséquence du report d'imposition.

85La plus-value pour laquelle un report d'imposition est demandé est calculée et déclarée dans les conditions de droit commun, mais l'imposition effective est reportée au moment où s'opère la transmission, le rachat ou l'annulation des titres reçus en contrepartie de l'apport 5 .

Le report d'imposition permet donc de différer le paiement de l'impôt sur le revenu et des prélèvements sociaux (CSG, CRDS et prélèvement social de 2 %) correspondant à la plus-value réalisée.

86Le montant des cessions correspondant à la plus-value dont l'imposition est reportée est, si le report de cette imposition est demandé sur le fondement de l'article 92 B decies du CGI, pris en compte dès l'année de cette cession, pour l'appréciation du franchissement du seuil d'imposition prévu à l'article 92 B du CGI (fixé à 50 000 F à compter du 1er janvier 1998).

c. Expiration du report d'imposition.

87L'expiration du report d'imposition peut provenir de la réalisation d'un des événements prévus à l'article 92 B decies du CGI ou du transfert du domicile hors de France prévu à l'article 167-1 bis du même code.

1° Événements visés à l'article 92 B decies du CGI.

88La plus-value qui a bénéficié du report d'imposition est imposable au titre de l'année au cours de laquelle les titres reçus en contrepartie de l'apport font l'objet d'une transmission, d'un rachat ou d'une annulation.

89La transmission des titres s'entend de leur cession à titre onéreux (vente, apport, échange), ainsi que de leur transmission à titre gratuit (succession ou donation entre vifs).

90Lorsque l'opération mettant fin au report d'imposition porte sur une partie seulement des titres reçus, seule la fraction correspondante de la plus-value initialement reportée est imposée, le surplus continuant à bénéficier du report.

91Les taux applicables, tant en ce qui concerne l'impôt sur le revenu qu'en ce qui concerne les prélèvements sociaux, sont ceux en vigueur au titre de l'année d'expiration du report.

92À l'expiration du report d'imposition, la plus-value en report est imposable alors même que, si le report a été obtenu sur le fondement de l'article 92 B decies du CGI, le montant des cessions de valeurs mobilières réalisées par le contribuable au cours de l'année considérée n'excéderait pas le seuil d'imposition prévu à l'article 92 B du même code.

1 Ce dispositif est désormais codifié à l'article 150-0 C du CGI (loi de finances pour 2000, art. 94).

2 Le marché hors-cote a été supprimé le 2 juillet 1998. Le marché libre « over the counter » (O.T.C.), appelé de fait à lui succéder, est également un marché non réglementé. Les sociétés dont les titres sont négociés sur ce marché sont donc éligibles à ce dispositif.

3 Toutes autres conditions étant respectées, les dispositions du I de l'article 5 de la loi de finances pour 1999 s'appliquent aux cessions de titres réalisées à compter du 1er septembre 1998 ainsi qu'aux cessions de titres réalisées avant cette date lorsque le réinvestissement est effectué à compter du 1er septembre 1998.

4 Ou depuis moins de sept ans si les cessions et le réinvestissement ont eu lieu avant le 1er septembre 1998.

5 Ou encore, au moment du transfert du domicile hors de France si ce transfert est effectué à compter du 9 septembre 1998 (cf. ci-après n° 93 ).