SECTION 1 GÉNÉRALITÉS

2° Obligations concernant chacune des années couvertes par l'option (y compris la première).

. État actualisé des créances et des dettes.

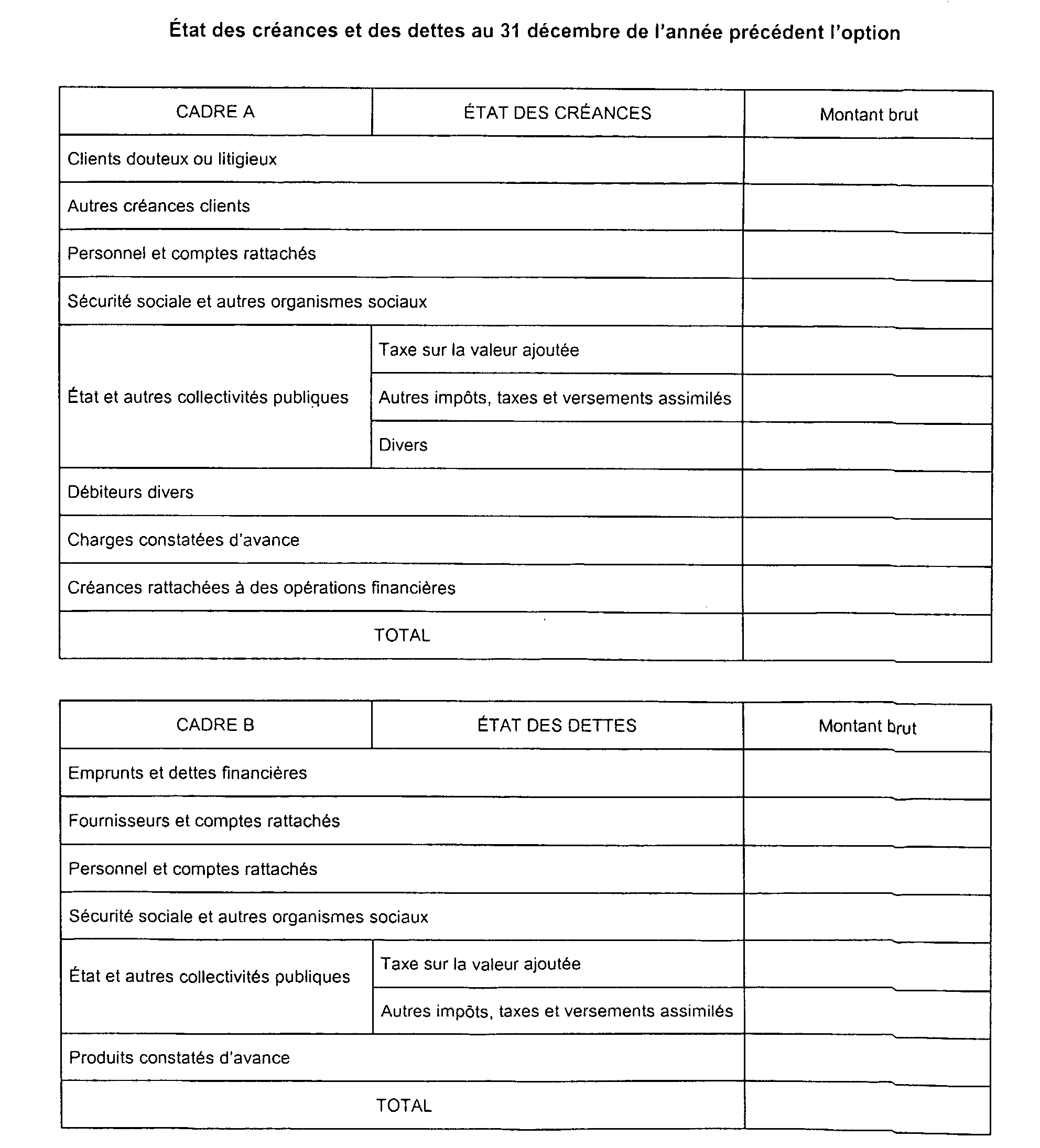

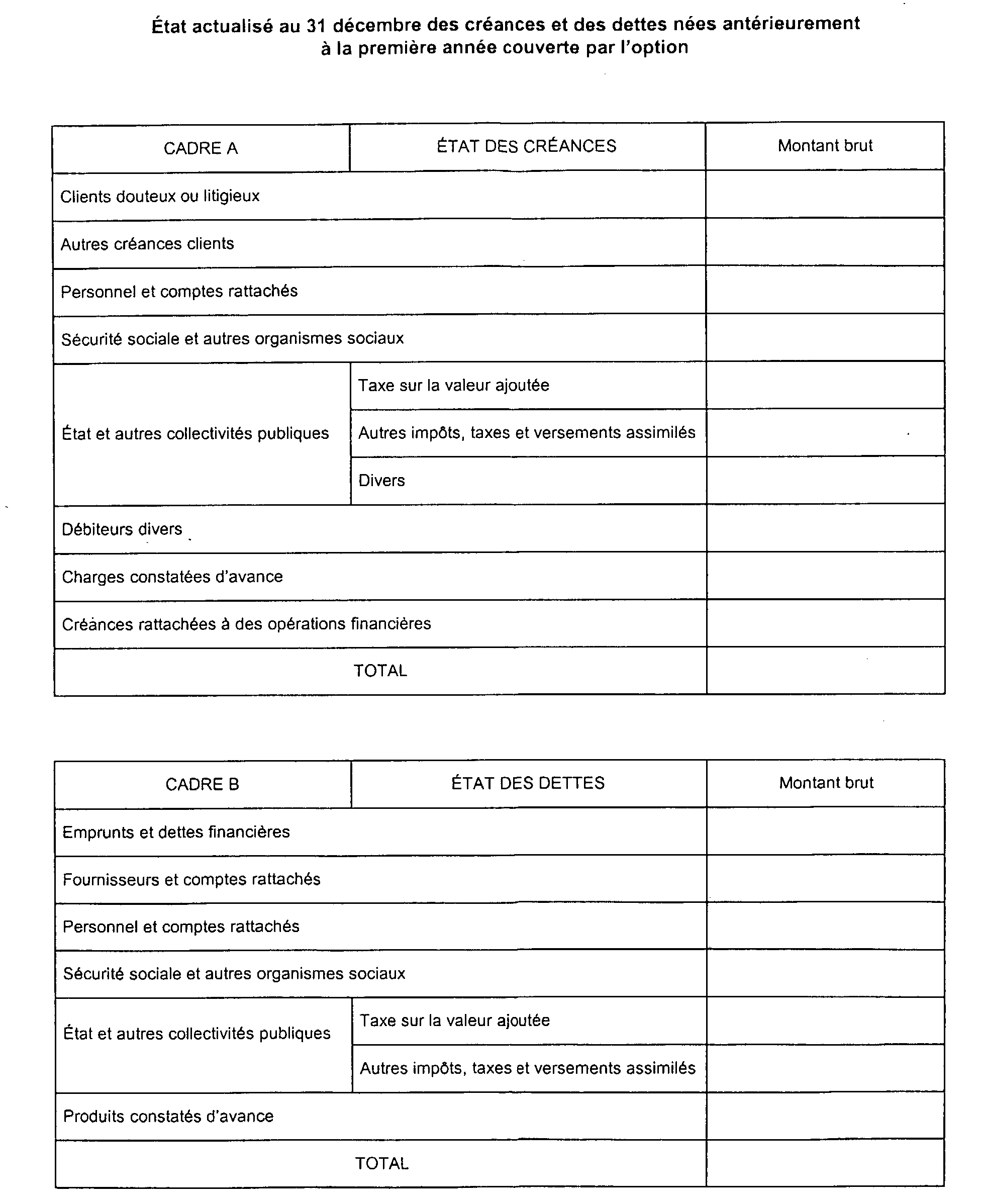

31Tant qu'ils n'ont pas dénoncé leur option, les contribuables sont tenus de fournir chaque année en annexe à la déclaration de leurs bénéfices n° 2035, un état actualisé au 31 décembre de l'année d'imposition des créances et des dettes nées antérieurement à la première année couverte par l'option. Ce document est établi conformément à un modèle fixé par l'administration (voir annexe II).

Cet état fait apparaître les créances et les dettes nées antérieurement à la première année couverte par l'option et qui ne sont pas éteintes au 31 décembre de l'année d'imposition. Les sommes qui doivent figurer sur cet état s'entendent du montant résiduel des créances et des dettes, c'est-à-dire sous déduction des recouvrements et des paiements qui s'y rapportent.

Cet état conserve son utilité jusqu'à extinction totale de ces créances et de ces dettes. Dans certains cas exceptionnels, les contribuables pourront donc être amenés à le servir au titre d'exercices postérieurs à celui de la dénonciation de l'option.

. Détail des corrections opérées.

32L'état actualisé des créances et des dettes doit être accompagné, lorsqu'il y a lieu, d'une note établie sur papier libre comportant le détail des corrections opérées pour la détermination du bénéfice de l'année de l'option ou de la dénonciation de l'option et, le cas échéant, des années suivantes (voir n°s 24 à 29 ).

Cette note doit mentionner le nom et l'adresse des débiteurs ou des créanciers concernés, la date de l'opération qui avait entraîné la constatation de la créance ou de la dette, son montant ainsi que le montant sur lequel porte chacune des corrections.

Remarque : La première année au titre de laquelle il renonce à l'option et le cas échéant les années suivantes, le contribuable doit être en mesure de justifier des corrections opérées pour la détermination de ses résultats en application des règles définies aux n°s 27 et 28 ci-dessus. À titre de règle pratique, cette obligation pourra être satisfaite par la production, en même temps que la déclaration de ses bénéfices, d'une note établie sur papier libre comportant le détail des corrections opérées.

3° Sanctions du non-respect des obligations déclaratives.

33Le non-respect des obligations déclaratives prévues aux n° s 30 à 32 ci-dessus ne constitue pas une cause de déchéance de l'option prévue à l'article 93 A du CGI lorsque celle-ci a été exercée dans les conditions prévues au n° 15 ci-dessus.

En cas de non production des états mentionnés aux n°s 30 et 31 ou de la note mentionnée au n° 32 , ou lorsqu'une omission ou inexactitude est relevée dans les renseignements que doivent comporter ces documents, les sanctions prévues aux articles 1725 et 1726 du CGI sont applicables.

e. Entrée en vigueur.

34Les dispositions de l'article 93 A du CGI s'appliquent à compter de l'imposition des revenus de 1996.

Cela étant, conformément aux dispositions du Il de cet article, les options qui ont été exercées antérieurement sur le fondement de la tolérance administrative sont réputées régulières sous réserve des décisions contraires ayant autorité de la chose jugée. Les contribuables qui avaient exercé cette option pour l'imposition du résultat des années antérieures à 1996 sont, à défaut de renonciation, placés de plein droit sous le régime défini à l'article 93 A du CGI. Ils n'ont donc pas à renouveler leur option.

Sous cette réserve et conformément aux dispositions de l'article 93 A du CGI, seules les options exercées avant le 1er février 1996 ont pu être prises en compte pour la détermination du bénéfice non commercial réalisé au cours de l'année 1996.

2. En cas de cessation d'activité ou décès.

35Sauf application de l'article 202 quater du CGI (cf. ci-dessus n° 36 ), en cas de cessation de l'activité ou de décès du contribuable, les bénéfices taxables sont déterminés, en tenant compte des créances acquises et non encore recouvrées (CGI, art. 202 ; cf. DB 5 G 52 ).

3. En cas de changement de mode d'exercice d'une profession libérale.

36Par dérogation aux dispositions de l'article 202 du CGI, lorsqu'un contribuable imposable dans les conditions prévues au 1 de cet article devient, pour exercer sa profession, associé d'une société mentionnée aux articles 8 et 8 ter du code précité ou d'une société d'exercice libéral mentionné à l'article 2 de la loi n° 90-1258 du 31 décembre 1990 relative à l'exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire et dont le titre est protégé, le bénéfice imposable peut être déterminé en faisant abstraction des créances acquises au sens des dispositions des 2 et 2 bis de l'article 38 du CGI et des dépenses engagées, au titre des trois mois qui précédent la réalisation de l'événement qui entraîne l'application de l'article 202 du même code, et qui n'ont pas été encore recouvrées ou payées au cours de cette période, à condition qu'elles soient inscrites au bilan de cette société.

Ces dispositions sont également applicables, dans les mêmes conditions, en cas d'opérations visées au I de l'article 151 octies A du CGI.

Par dérogation au I de l'article 202 ter du CGI, ces mêmes dispositions s'appliquent lorsqu'une société mentionnée aux articles 8 et 8 ter du code précité, exerçant une activité libérale, cesse d'être soumise au régime prévu par ces articles du fait d'une option pour le régime applicable aux sociétés de capitaux, exercée dans les conditions prévues au 1 de l'article 239 du même code.

Ces dispositions s'appliquent sur option conjointe du contribuable et des sociétés et pour l'imposition des revenus des contribuables pour lesquels l'application de l'article 202 du CGI résulte d'un événement intervenu entre le 1er janvier 2000 et le 31 décembre 2002 (CGI, art. 202 quater nouveau issu de l'article 19 de la loi de finances rectificative pour 1999 n° 99-1173 du 30 décembre 1999).

II. Détermination du bénéfice en fonction d'une moyenne des recettes et des dépenses

37Les bénéfices provenant de la production littéraire, scientifique ou artistique ou provenant de la pratique d'un sport peuvent être déterminés selon un régime particulier (CGI, art. 100 bis ; cf. DB 5 G 422 ).

C. CONTRIBUABLES ASSUJETTIS À LA TVA COMPTABILISATION DES OPÉRATIONS HORS TAXES

38Conformément aux dispositions de l'article 93-1 du CGI, le bénéfice non commercial est constitué par l'excédent des recettes totales sur les dépenses nécessitées par l'exercice de la profession. Il s'ensuit qu'en cas d'assujettissement à la TVA, les recettes, les achats et les frais généraux doivent être retenus pour leur montant taxe comprise. Il en est de même des droits d'auteur en cas d'assujettissement de ceux-ci à la retenue de TVA ou lorsque les recettes de l'auteur ou de l'ayant-droit dépassent les limites de la franchise visée à l'article 293 B du CGI ou encore lorsque l'auteur ou l'ayant droit a opté pour l'assujettissement à la TVA dans les conditions de droit commun 1 . Dans un souci de neutralité fiscale, il est toutefois admis que les contribuables puissent, sur option, enregistrer leurs opérations et déclarer leurs résultats hors TVA, sous réserve qu'ils fassent apparaître distinctement cette taxe sur leurs documents comptables et sur les déclarations qu'ils doivent déposer. Cette mesure est applicable depuis l'imposition des revenus de l'année 1980.

39Le bénéfice de la mesure est notamment subordonné à la condition que les intéressés aient tenu pour l'année entière une comptabilité hors taxe.

À cet effet, les journaux de recettes et de dépenses ainsi que le livre des achats peuvent, en pratique, comporter une colonne TVA dans laquelle, pour les recettes, la date doit être ventilée par taux. Les recettes non passibles de la TVA doivent être inscrites séparément.

En ce qui concerne les contribuables assujettis partiels, les documents comptables doivent indiquer, en outre, le montant de la TVA qu'ils sont autorisés à récupérer.

Enfin, le registre des immobilisations doit déjà faire apparaître distinctement la TVA récupérable correspondante.

Les contribuables qui ne satisfont pas à ces exigences se voient refuser le bénéfice de l'option.

40Par ailleurs, cette mesure de tempérament appelle les précisions suivantes :

- l'option des contribuables pour l'enregistrement de leurs opérations et la déclaration de leur bénéfice hors TVA résulte de la simple souscription hors taxe de leurs déclarations ;

-l'option est ouverte à tous les contribuables relevant de la catégorie des bénéfices non commerciaux et assujettis à la TVA, à titre obligatoire ou sur option, qu'ils soient ou non adhérents d'une association agréée ;

- le service doit veiller tout particulièrement au contrôle des régularisations résultant du changement de mode de comptabilisation et de déclaration.

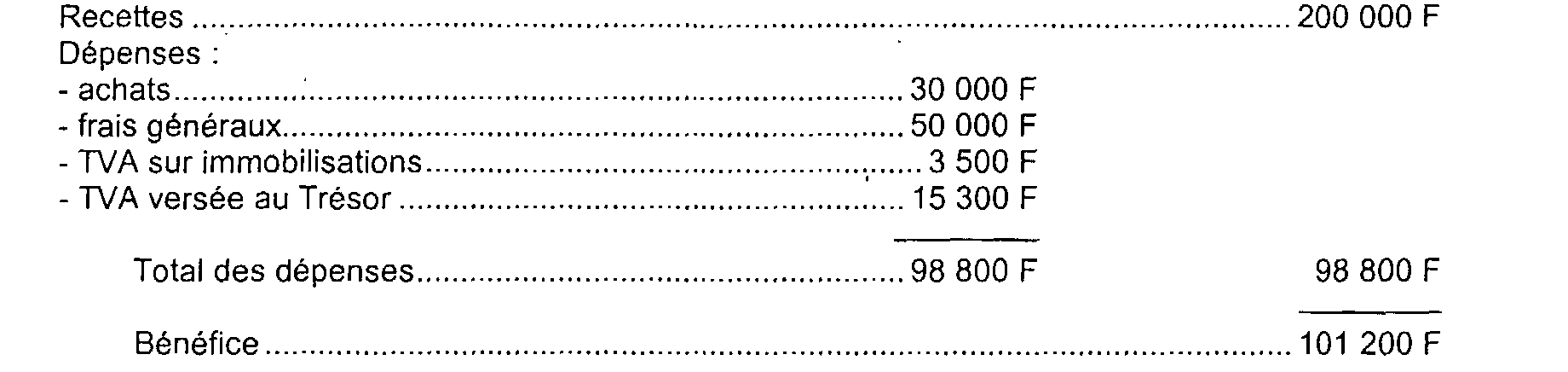

41 Exemple : Soit un contribuable X, assujetti à la TVA le 1er janvier 1999, dont les éléments relatifs à cette année 1999 sont les suivants :

En supposant que le montant de la TVA afférente aux recettes de décembre s'élève à 4 200 F et que celle incluse dans les dépenses du mois de décembre ressort à 1 000 F (TVA sur achat : 375 F et TVA sur frais généraux : 625 F), le montant de la TVA due au Trésor s'élève à :

En fait, M. X n'a effectivement reversé au Trésor, au cours de l'année 1999, qu'une somme de 15 300 F [18 500 F - (4 200 F - 1 000 F)]. En effet, la TVA due au Trésor au titre du mois de décembre (4 200 F - 1 000 F = 3 200 F) n'a été réglée au Trésor que dans le courant du mois de janvier 2000. Elle n'a donc pas à être portée en dépenses sur la déclaration des résultats de 1999 qui doit être établie comme suit :

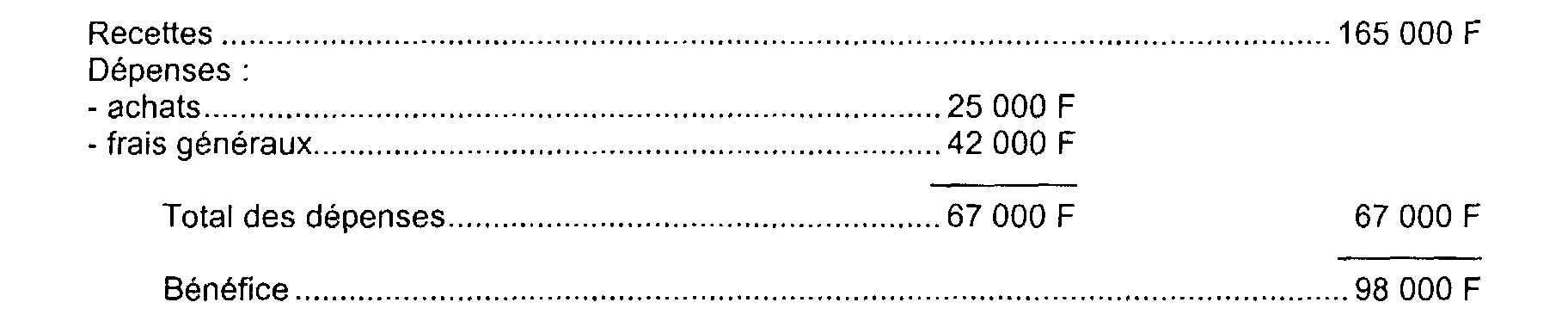

Si elle avait été souscrite hors taxe, la déclaration de 1999 aurait fait apparaître le résultat suivant :

La différence de bénéfice (3 200 F) constatée entre les deux systèmes correspond au montant de la TVA afférente aux recettes du mois de décembre diminué de la TVA incluse dans les achats et les frais généraux de ce même mois (4 200 F - 1 000 F).

Cette situation sera bien entendu régularisée au titre de l'année 2000 et le bénéfice imposable réduit à due concurrence.

En revanche, dans l'hypothèse d'un contribuable en situation de crédit de taxe, les régularisations étant opérées en sens contraire, le service veillera à ce que les réintégrations correspondantes dans le bénéfice de l'année 2000 soient correctement effectuées.

ANNEXE I

OPTION POUR LA DÉTERMINATION DU BÉNÉFICE SELON LES CRÉANCES

ACQUISES ET LES DÉPENSES ENGAGÉES

(CGI, art. 93 A)

Année de l'option

ANNEXE II

OPTION POUR LA DÉTERMINATION DU BÉNÉFICE SELON LES CRÉANCES ACQUISES

ET LES DÉPENSES ENGAGÉES

(CGI, art. 93 A)

Années couvertes par l'option (y compris la première)

1 Sur les modalités d'assujettissement à la TVA et le dispositif de la retenue TVA, cf. DB 3 A 1154