SECTION 2 PRODUITS ET SOUS-PRODUITS D'ORIGINE AGRICOLE, DE LA PÊCHE, DE LA PISCICULTURE ET DE L'AVICULTURE NON TRANSFORMÉS (CGI, ART. 278 BIS 3° ET 278 BIS 3° BIS)

SECTION 2

Produits et sous-produits d'origine agricole, de la pêche,

de la pisciculture et de l'aviculture non transformés

(CGI, art. 278 bis 3° et 278 bis 3° bis )

Le taux de 5,5 % s'applique aux opérations d'achat, d'importation, d'acquisition intracommunautaire, de vente, de livraison, de commission, de courtage ou de façon portant sur les produits et sous-produits du règne animal, du règne végétal, de la pisciculture et de l'aviculture n'ayant subi aucune transformation (cf. ci-après DB 3 C 2122 n° 3 en ce qui concerne la notion de transformation), à l'exception, jusqu'au 31 décembre 1994, des produits de l'horticulture et de la sylviculture qui ne constituaient ni des semences ni des plants d'essences ligneuses forestières pouvant être utilisées pour le reboisement et les plantations d'alignement.

Le gouvernement a décidé de rétablir, à compter du 1er janvier 1995, le taux réduit de 5,5 % sur les produits de l'horticulture et de la sylviculture n'ayant subi aucune transformation (art. 20 de la loi n° 95-95 du 1er février 1995 1 )

Par ailleurs, l'article 278 bis 3° bis du CGI, issu de l'article 20 de la loi de finances pour 1997 (loi n° 96-1181 du 30 décembre 1996) étend à compter du 1er janvier 1997 le taux réduit de 5,5 % de la TVA au bois de chauffage quelle que soit sa longueur, aux produits de la sylviculture agglomérés destinés au chauffage et aux déchets de bois destinés au chauffage, dès lors que ces produits sont destinés à un usage domestique.

Les commentaires qui suivent concernent successivement :

- les produits et sous-produits d'origine agricole (sous-section 1) ;

- les opérations de façon et de transformation (sous-section 2).

SOUS-SECTION 1

Produits et sous-produits d'origine agricole

A. PRODUITS DU RÈGNE ANIMAL

1Sont soumis au taux de 5,5 % les produits et sous-produits ci-après lorsqu'ils n'ont subi aucune transformation.

I. Les animaux vivants ou morts

2 Sont notamment concernés :

- les animaux de boucherie et de charcuterie ;

Par animaux de boucherie et de charcuterie, il faut entendre :

. les équidés : chevaux et juments, mulets, mules et bardots, ânes et ânesses, baudets, étalons,

. les bovidés : boeufs et taureaux, vaches, veaux, bouvillons, taurillons et génisses,

. les ovidés : béliers et moutons, brebis et agneaux gris, agneaux de lait,

. les suidés : porcs mâles et femelles, cochons de lait,

. les caprins : boucs et chèvres, ainsi que les chevreaux dont le poids après l'abattage est supérieur à 7 kg de viande nette (CGI, ann. III, art. 65 A) ;

- volailles (coqs, poules, chapons, poulets, poulettes, poussins, canards, oies, jars, pintades, dindes, dindons), pigeons, lapins ;

- poissons de mer, de rivière ou de lac, entiers ou en filets ou autrement présentés et quelle que soit leur préparation ;

- coquillages et crustacés ;

- gibier.

II. Les sous-produits

3 Le taux de 5,5 % s'applique également :

- aux dépouilles des animaux, n'ayant fait l'objet d'aucune transformation (peaux, cuirs, carapaces, etc., à l'état frais ou simplement séchés). Lorsqu'elles sont autrement préparées ou présentées, ces dépouilles sont passibles du taux normal (notamment pelleteries tannées, apprêtées, lustrées ou non, neuves ou d'occasion) ;

- au sang et aux organes des animaux lorsqu'ils sont vendus dans leur état naturel (entiers ou morceaux) ;

- aux plumes et duvets ;

- aux cuirs et peaux bruts, à l'état frais ou séchés (salés ou non) ou ayant subi des opérations d'écharnage ou de crouponnage ou découpage en poils ;

- aux crins et poils bruts, aux soies des suidés et à la laine des ovidés, même lorsqu'ils sont recueillis sur des animaux vivants ;

- aux boyaux salés ou non ;

- aux cornes brutes, même sciées et classées selon leur destination aux sabots, onglons et os à l'état brut ;

- aux produits, glandes, organes à destination opothérapique ou simplement industrielle ;

- à l'huile obtenue par simple cuisson de pieds de boeuf sans hydrogénation ni pression ;

- aux particules de graisses retirées lors de l'habillage des carcasses ;

- aux suifs, autres que ceux pressés ou hydrogénés, aux résidus de fonte et flambards, aux suifs d'os et aux graisses de colle ;

- aux saindoux et aux graisses de cheval, même s'ils ont subi un raffinage complet ;

- à la bourre constituée de poils récupérés au cours du tannage des cuirs ;

- aux déchets de cuirs et peaux obtenus avant tannage ou au cours du tannage ;

- aux coquilles d'escargots à l'état brut, simplement lavées et en vrac. Les coquilles lavées et vendues en vrac qui ont fait l'objet d'un triage, d'un calibrage, d'une stérilisation ou d'un autre traitement sont soumises au taux normal.

B. PRODUITS DU RÈGNE VÉGÉTAL

4Le taux de 5,5 % de la TVA s'applique aux produits du règne végétal non transformés (cf. ci-après DB 3 C 2122, n°s 3 et suiv. ) c'est-à-dire dans l'état où ils sont généralement obtenus au stade agricole : fruits, légumes, céréales, grains, graines, bulbes, tubercules 2 .

5Dans sa rédaction issue de l'article 9 de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier et applicable jusqu'au 31 décembre 1994 , l'article 278 bis 3° du CGI excluait du bénéfice du taux réduit les produits de l'horticulture et de la sylviculture qui ne constituaient ni des semences ni des plants d'essences ligneuses forestières pouvant être utilisées pour le reboisement et les plantations d'alignement. Les opérations portant sur ces produits étaient donc soumises au taux normal.

Les paragraphes 10 à 20 ci-dessous concernent les produits de l'horticulture et de la sylviculture qui sont soumis au taux réduit depuis la loi n° 91-716 du 26 juillet 1991.

Le taux réduit de 5,5 % 3 a été rétabli sur les produits de l'horticulture et de la sylviculture n'ayant subi aucune transformation à compter du 1er janvier 1995 (cf. art. 20 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture). Les précisions des n°s 6 à 9 ci-dessous concernent les produits de l'horticulture et de la sylviculture qui sont soumis au taux réduit en vertu de ces dispositions. Il est à noter que le taux réduit s'applique aux produits de l'horticulture et de la sylviculture dans les conditions qui prévalaient antérieurement à l'entrée en vigueur de l'article 9 de la loi n° 91-716 du 26 juillet 1991.

I. Produits soumis au taux réduit à compter du 1er janvier 1995

1. Produits de l'horticulture.

6 Le taux réduit s'applique aux produits de l'horticulture qui n'ont subi aucune transformation, c'est-à-dire aux produits dans l'état où ils sont généralement obtenus au stade agricole :

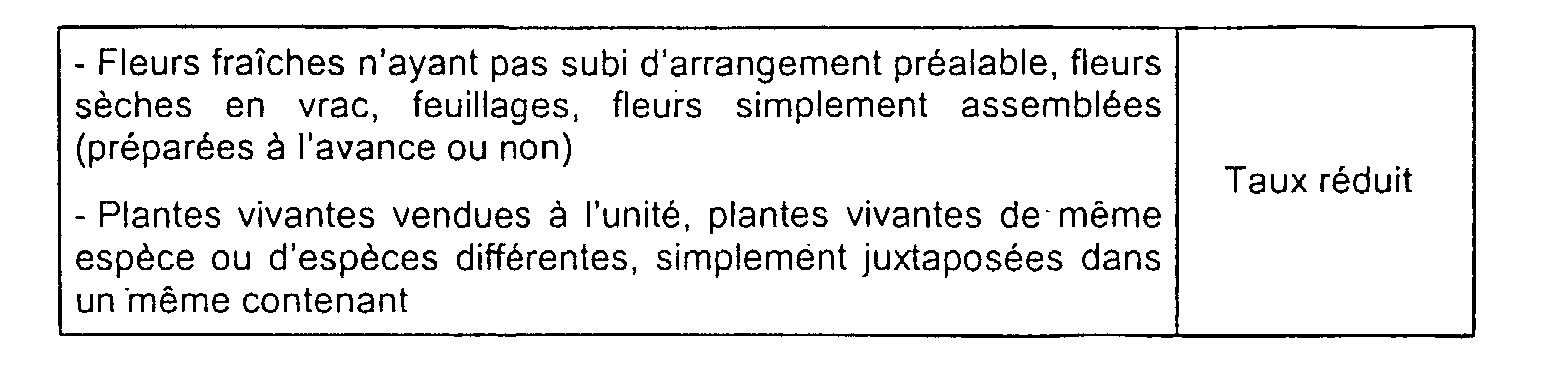

- fleurs fraîches sans arrangement préalable, fleurs séchées en vrac, plantes vivantes vendues à l'unité ;

- simples assemblages de fleurs coupées, fraîches ou séchées (bouquets, bottes) ;

Sont soumis à ce taux les fleurs ou feuillages rassemblés par un simple lien, qui n'ont subi aucune transformation.

Ces végétaux doivent être dans l'état où ils sont obtenus au stade agricole. Le fait que ces assemblages soient enveloppés de papier, de cellophane ou de feuilles de plastique ou de tout autre contenant dont la fonction est limitée au transport, au stockage ou à la conservation des fleurs ne leur fait pas perdre le bénéfice du taux réduit.

- aux plantes vivantes, de même espèce ou d'espèces différentes, simplement juxtaposées dans un même contenant ;

- aux plants horticoles, notamment aux arbres et arbustes d'ornement (les plants horticoles utilisés pour l'horticulture maraîchère et les arbres fruitiers bénéficiaient déjà du taux réduit, cf. n°s 10 et 11 ).

Remarque : Le gazon en plaque bénéficie également du taux réduit.

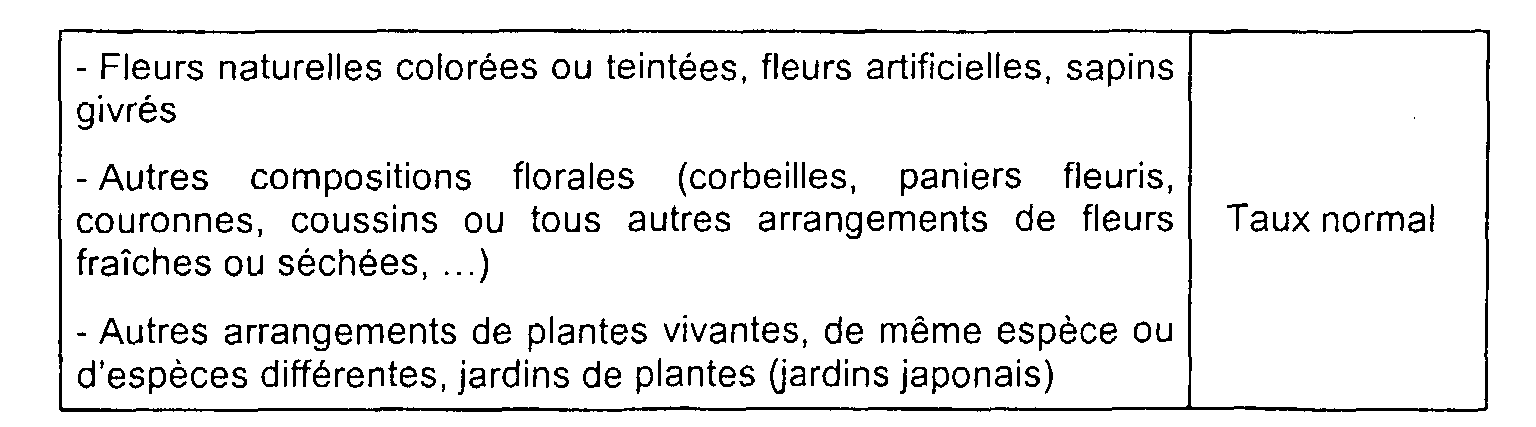

7 En revanche, relèvent du taux normal de la taxe les produits de l'horticulture suivants :

- les arrangements tels que les compositions florales ou décoratives (vases fleuris, coupes fleuries, corbeilles, paniers fleuris, coussins, couronnes ou autres présentations de fleurs coupées ou séchées, ...) ;

- les fleurs colorées, les sapins givrés, etc. ;

- les compositions de plantes qui ont demandé une part importante de travail de préparation ou qui comprennent des éléments de décors tels que graviers, sujets, etc.

Le tableau ci-après résume les taux applicables dans ce secteur.

Il est enfin rappelé que, sous réserve des précisions ci-dessus, les dispositions relatives aux emballages s'appliquent aux opérations portant sur les plantes vivantes et les fleurs (cf. DB 3 K 2111 ).

2. Produits de la sylviculture.

8En application des mêmes principes que pour les produits horticoles, le taux réduit s'applique aux produits non transformés pour lesquels ce taux s'appliquait avant le 1er août 1991.

Le taux réduit s'applique :

- aux arbres sur pied ;

- aux arbres abattus simplement ébranchés et éventuellement tronçonnés ainsi qu'aux bois abattus : grumes, rondins d'une longueur au moins égale à un mètre et bois de trituration.

Le taux réduit s'applique également aux opérations de façon portant sur ces produits, telles que l'abattage et le tronçonnage des arbres sur les coupes de bois.

Bien entendu, le taux réduit demeure applicable aux semences et aux plants d'essences ligneuses forestières pouvant être utilisées pour le reboisement et les plantations d'alignement.

9En revanche, le taux normal demeure applicable notamment :

- au bois de chauffage présenté en rondins d'une longueur inférieure à un mètre jusqu'au 31 décembre 1996, cf. les commentaires relatifs au bois de chauffage aux n°s 21 et suiv. ci-après ;

- aux bois de scierie et aux produits des exploitations forestières : bois bruts, bois équarris, merrains, feuillards, pieux, piquets, etc. ;

- aux déchets de bois, croûtes, délignures, sciures, déchets de liège, copeaux, etc. sous réserve de l'exonération prévue sous certaines conditions pour les déchets neufs d'industrie. Il convient toutefois de se reporter aux dispositions applicables à compter du 1er janvier 1997 et relatives au bois de chauffage commentées aux n°s 21 et suiv. ci-après.

II. Produits qui étaient soumis au taux réduit avant le 1er janvier 1995

1. Produits de l'horticulture.

a. Produits de l'horticulture maraîchère non transformés.

10Les produits de l'horticulture maraîchère non transformés, qui sont pour la plupart utilisés en agriculture demeurent soumis au taux réduit, quel que soit le stade de développement des végétaux (semences, plants, plantes développées). Cette disposition concerne l'ensemble des légumes et plantes potagères, aromatiques ou condimentaires (y compris le fraisier et l'ananas), à condition que la production liée à ces plantes ait un caractère alimentaire. Ainsi, les plantes aromatiques utilisées pour l'ornementation ou la parfumerie, qui sont dépourvues de caractère alimentaire, sont soumises au taux normal.

b. Arbres fruitiers.

11Les arbres fruitiers et les arbustes fruitiers dont les fruits sont destinés à l'alimentation humaine, demeurent également soumis au taux réduit.

Il est admis que les porte-greffes, qui sont une étape du cycle de production des arbres fruitiers, soient soumis au taux de 5,50 %.

c. Arbres mycorhizés.

12La mycorhize est l'opération qui consiste à placer un mycelium (de truffe ou de cèpe par exemple) dans les racines d'un arbre (principalement chêne ou noisetier).

Dès lors que les arbres mycorhizés sont destinés à la production de champignons pour l'alimentation humaine, il est admis que ces arbres soient soumis au taux réduit. Pour bénéficier du taux de 5,50 %, les plants mycorhizés doivent être certifiés comme tels par les organismes compétents.

d. Semences.

13Les semences, quelle que soit leur utilisation, demeurent soumises au taux réduit. Par semences, il faut entendre les graines et l'ensemble des organes de reproduction végétative à l'état de repos végétatif. Le taux réduit s'applique donc aux graines mais aussi aux oignons, bulbes, tubercules, rhizomes et griffes qui sont à l'état de repos végétatif (bourgeons non actifs).

Il est admis que le taux réduit s'applique également, dès lors qu'ils sont exclusivement destinés à la commercialisation en tant qu'organe de reproduction :

- aux écussons de rosiers ;

- aux racines de plantes vivaces à l'état de repos végétatif.

Les graines de semences sont soumises au taux de 5,5 %, comme produits d'origine agricole non transformés, même lorsqu'elles ont fait l'objet de certains traitements (triage, calibrage, nettoyage, désinfection, traitement contre les maladies et les parasites, notamment par pelliculage...).

Il est admis, depuis le 1er août 1986, que les graines de semences soient soumises au taux de 5,5 % quel que soit le traitement ou l'opération subis (graines de semences fragmentées, segmentées ou enrobées).

1 En effet, l'article 9 de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier excluait du bénéfice du taux réduit les produits de l'horticulture et de la sylviculture qui ne constituaient ni des semences ni des plants d'essences ligneuses forestières pouvant être utilisées pour le reboisement et les plantations d'alignement. Les opérations portant sur ces produits étaient donc soumises au taux normal de la TVA.

2 En revanche, les ventes de produits d'origine agricole non alimentaires ayant subi une transformation sont passibles du taux normal.

3 Le taux est de 2,10 % en Corse et dans les départements de la Guadeloupe, de la Martinique et de la Réunion.