CHAPITRE PREMIER RÉDUCTION DE 50 % SUR LE BÉNÉFICE DES JEUNES AGRICULTEURS

2. Exploitants pouvant pratiquer la déduction pour investissement.

27La réduction de 50 % s'applique avant la déduction pour investissement prévue à l'article 72 D du CGI (cf. DB 5 E 4212, n° 30 ).

3. Exploitations implantées dans la zone franche de Corse.

28La réduction de 50 % s'applique avant l'allégement d'impôt sur les bénéfices prévu en faveur de certaines exploitations implantées dans la zone franche de Corse (CGI, articles 44 decies et 302 nonies ; cf. DB 5 E 66 ).

4. Non cumul avec d'autres réductions.

29La réduction de 50 % ne concerne pas les profits qui sont soumis à un taux réduit d'imposition, c'est-à-dire dans le cas des entreprises agricoles, les plus-values professionnelles à long terme imposables à un taux proportionnel.

5. Application de l'abattement CGA. 1

30L'article 73 B du CGI interdit expressément le cumul de l'abattement de 50 % et de l'abattement de 20 % 2 accordé aux adhérents des centres de gestion agréés.

Cette règle s'applique dans les conditions suivantes :

a. Cas général : application de l'abattement de 50 % sur un exercice de 12 mois.

31Les exploitants qui remplissent les conditions prévues pour bénéficier de la réduction de 50 %, peuvent renoncer pour l'année considérée aux abattements liés à leur adhésion à un centre de gestion de manière à bénéficier du régime le plus avantageux. Dans ce cas, il y a lieu de considérer que cette renonciation ne vaut que pour le bénéfice soumis au barème progressif. Le contribuable conserve donc le bénéfice de l'abattement CGA pour les éléments de son résultat professionnel soumis à un taux réduit d'imposition et qui, par conséquent, ne bénéficient pas de la réduction de 50 % (en ce qui concerne les modalités de calcul de l'abattement CGA et du bénéfice imposable, cf. DB 5 J 3121, n°s 69 et 70).

b. Première année d'application de l'abattement de 50 %.

32L'abattement de 50 % s'applique à compter de l'octroi de la première aide. Lorsque le point de départ ne coïncide pas avec le début de l'exercice de 12 mois, le bénéfice de l'exercice est réparti prorata temporis et seule la partie du bénéfice réalisée à compter de la date d'octroi de la première aide bénéficie de l'abattement de 50 % (cf. ci-avant n° 17 ).

Dans ce cas, s'il n'est pas demandé d'application rétroactive de la mesure 3 (cf. n° 18 ), la partie du résultat qui ne bénéficiera pas de l'abattement de 50 % pourra bénéficier de l'abattement CGA.

33Exemple :

Un jeune agriculteur, installé au cours de l'année 1993, dont l'exercice comptable correspond à l'année civile, bénéficie de la DJA le 6 juin 1995. Il ne sollicite pas l'application rétroactive de l'abattement de 50 %.

Ses bénéfices agricoles de 1995 se décomposent comme suit :

⇒ Calcul de la part du bénéfice normal de l'exercice sur laquelle s'applique l'abattement de 50 % :

⇒ Calcul du montant de l'abattement théorique CGA :

215 000 F x 20 % = 43 000 F

⇒ Répartition de l'abattement théorique CGA à ventiler 4 :

⇒ Quote-part d'abattement applicable à la plus-value à long terme :

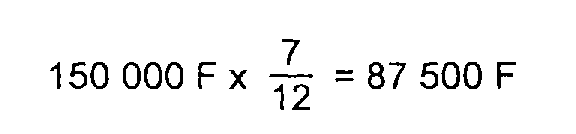

⇒ Quote-part d'abattement applicable au bénéfice normal de l'exercice réalisé de janvier à mai 1995 :

En application de la règle du non cumul, la fraction du bénéfice sur laquelle s'applique l'abattement de 50 % n'ouvre pas droit à l'abattement CGA.

Le bénéfice net imposable se décompose comme suit :

c. Dernier exercice d'application partielle de l'abattement de 50 %.

34La réduction de 50 % s'applique jusqu'au terme du 59ème mois qui suit celui au cours duquel l'exploitant s'est installé. Lorsque le terme ne coïncide pas avec la fin de l'exercice de 12 mois, le bénéfice de l'exercice est réparti prorata temporis et seule la partie du bénéfice réalisée avant la fin de la période d'application des dispositions de l'article 73 B du CGI bénéficie de l'abattement de 50 % (cf. ci-avant n° 17 ).

Le calcul du prorata temporis est effectué dans les conditions présentées au n° 32 ci-avant.

IV. Remise en cause de la réduction

35Les agriculteurs peuvent être tenus de rembourser le montant dès aides perçues s'ils ne respectent pas les conditions prévues selon le cas aux 5°, 6° et 7° de l'article R* 343-5 du code rural ou aux 6°, 7° de l'article R* 343-5 et au c de l'article R* 343-6 du même code (code rural, art. R* 343-18).

36Dans ce cas, la réduction fiscale attachée à l'aide doit être remise en cause dans les limites du droit de répétition.

37Toutefois, si l'exploitant fournit les justifications nécessaires, les rehaussements correspondants pourront être calculés en tenant compte des abattements sur le bénéfice auxquels l'intéressé a renoncé au profit de la réduction de 50%.

Les liaisons nécessaires seront établies, sur le plan local, avec les directions départementales de l'agriculture de manière que les services d'assiette soient informés en temps utile des régularisations à effectuer.

V. Obligations des contribuables

38Les agriculteurs qui remplissent les conditions prévues par l'article 73 B du CGI ne sont pas tenus de souscrire une demande expresse pour bénéficier de la réduction de 50 %. Il leur suffit de servir la ligne 3 " Abattement et déduction " du cadre B de la déclaration n° 2143 (régime réel normal) ou la ligne 3 " Abattement de 50 % en faveur des jeunes agriculteurs " du cadre C de la déclaration n° 2139 (régime simplifié). 5

39Toutefois, s'agissant d'un régime plus favorable que celui de droit commun, les agriculteurs intéressés doivent apporter la preuve qu'ils peuvent se prévaloir de cet avantage. À cet effet, ils doivent joindre à la première déclaration de résultats sur laquelle est opérée la réduction de 50 % une copie de la décision d'octroi de la dotation d'installation ou des prêts à moyen terme spéciaux qui leur a été notifiée par le préfet (cf. ci-dessus n° 8 ).

ANNEXE I

CODE RURAL

SECTION II

Les aides à l'installation des jeunes agriculteurs

*

* *

Art. R. *343-3. - En vue de faciliter leur installation, il peut être accordé aux jeunes agriculteurs qui satisfont aux conditions énumérées à la présente section les aides suivantes :

1° Une dotation d'installation en capital ;

2° Des prêts à moyen terme spéciaux.

Ces aides peuvent être majorées dans les conditions et les limites fixées à l'article R. *343-9 et par l'arrêté pris pour son application.

Cependant, les jeunes agriculteurs établis avant la date de publication de l'arrêté préfectoral prévue à l'article R. *343-7 sont soumis au régime d'aides à l'installation régi par le décret n° 81-246 du 17 mars 1981. Toutefois, ils ne peuvent se voir opposer les dispositions de l'article 8 (3°) dudit décret fixant une limite à la superficie de l'exploitation si le dépassement de la surface maximum prévue à cet article n'a pas pour effet de porter le revenu disponible par unité de travail agricole familial au-delà de la limite maximum fixée au 1° de l'article R *343-12 ; le préfet prend la décision, après avis de la (Décr. n° 96-373 du 2 mai 1996) " commission départementale d'orientation de l'agriculture " , sur la base d'une étude faisant ressortir la situation économique et financière du bénéficiaire suite à l'augmentation de la surface.

Les prêts à moyen terme spéciaux réservés aux jeunes agriculteurs nés avant le 1er Janvier 1967 et ayant déposé une demande avant le 1er juillet 1989 peuvent continuer à être accordés selon les conditions spécifiques prévues à l'article 4 du décret du 17 mars 1981.

SOUS-SECTION 1

Les conditions d'octroi des aides

Art. R. *343-4. - Pour être admis au bénéfice des aides mentionnées à l'article R. *343-3, le jeune agriculteur doit répondre aux conditions générales suivantes :

1° Être âgé de vingt et un ans au moins et trente-cinq ans au plus à la date de son installation ; cette dernière limite d'âge est, le cas échéant, reculée d'une durée égale au temps de service actif légal effectivement accompli dans une des formes du service mentionnées au titre III du code du service national, éventuellement prolongé en application du deuxième alinéa de l'article L. 76 de ce code ; elle est également reculée d'un an par enfant au profit de la personne physique qui assure ou a assuré pendant au moins neuf ans avant l'age de seize ans, l'entretien et l'éducation d'un enfant. Le couple dispose d'un seul droit à dérogation à la limite d'âge pour enfant, utilisé, à son gré, au bénéfice de l'un ou de l'autre membre. Ces dispositions ne peuvent toutefois avoir pour effet de permettre à un agriculteur de bénéficier des aides à l'installation au-delà de quarante ans ;

2° S'installer sur un fonds dont l'importance permet à l'intéressé de répondre aux conditions d'assujettissement au régime de protection sociale des personnes non salariées des professions agricoles en application de l'article 1003-7-1 du code rural ;

3° Sous réserve des conventions et traités intemationaux, être de nationalité française ou ressortissant d'un pays membre de la Communauté européenne ;

4° Sous réserve des dispositions des alinéas 3 à 6 ci-dessous, justifier à la date de son installation d'une capacité professionnelle agricole ;

a) Attestée par la possession d'un diplôme ou d'un titre homologué de niveau égal ou supérieur au brevet de technicien agricole procurant une qualification professionnelle correspondant à l'exercice du métier de responsable d'exploitation agricole ;

b) Complétée par un stage d'application en dehors de l'exploitation familiale d'une durée au moins égale à six mois qui permet au jeune d'acquérir ou de parfaire une expérience professionnelle contribuant à sa préparation au métier de responsable d'exploitation agricole.

Des arrêtés du ministre de l'agriculture fixent d'une part le référentiel professionnel qui décrit le métier de responsable d'exploitation agricole, la liste des diplômes ou des titres homologués procurant la capacité professionnelle et d'autre part les modalités du stage d'application, le statut du stagiaire et les conditions de sa rémunération.

Les candidats nés avant le 1er janvier 1971 peuvent justifier de leur capacité professionnelle par la possession d'un diplôme, titre ou certificat d'un niveau équivalent au brevet d'études professionnelles agricoles ou au brevet professionnel agricole.

L'arrêté du ministre de l'agriculture mentionné ci-dessus détermine les modalités d'application de l'alinéa précèdent, et notamment la liste des diplômes, titres et certificats qui y sont mentionnés.

Le préfet peut exceptionnellement déroger à l'obligation de possession d'un diplôme ou titre homologué d'un niveau égal ou supérieur au brevet de technicien agricole et accorder les aides à l'installation au candidat né à compter du 1er Janvier 1971 et titulaire d'un diplôme, titre, certificat d'un niveau équivalent au brevet d'études professionnelles agricoles ou au brevet professionnel agricole qui répond aux conditions suivantes :

a) Justifier de la nécessité de s'installer sans satisfaire à la condition de capacité professionnelle prévue au 4° ci-dessus ;

b) s'engager à suivre une formation complémentaire en vue d'acquérir un diplôme ou un titre mentionné au 4° ci-dessus dans un délai qui ne peut excéder la durée de l'étude prévisionnelle d'installation présentée à l'appui de sa demande conformément à l'article R. *343-5.

L'avis de la (Décr. n° 96-373 du 2 mai 1996) « commission départementale d'orientation de l'agriculture » porte en particulier sur les justifications présentées à l'appui de la demande.

La moitié de la dotation d'installation mentionnée à l'article R. *343-9 est réservée. Cette part conditionnelle est libérée par le préfet lorsque le candidat justifie qu'il remplit les conditions de capacité professionnelle prévues au 4° ci-dessus ; elle ne peut plus être payée si le candidat ne justifie pas de ces conditions dans le délai de l'étude prévisionnelle.

Le montant des prêts à moyen terme spéciaux ne peut dépasser la moitié des plafonds de réalisation et d'en-cours prévus à l'article R. *343-16. Lorsque le candidat justifie qu'il remplit les conditions de capacité professionnelle prévues au 4° ci-dessus, le préfet peut autoriser la réalisation de nouveaux prêts dans la limite de ces plafonds.

Art. R. *343-5. - Le jeune agriculteur, candidat aux aides mentionnées à l'article R. *343-3, doit, en outre :

1° Présenter un projet de première installation conforme aux dispositions du chapitre 1er du titre III du présent livre, relatif au contrôle des structures des exploitations agricoles ;

2° S'installer sur une exploitation constituant une unité économique indépendante, nécessitant un volume de travail équivalent au moins à une unité de travail agricole familial (UTAF) déterminée selon les modalités du règlement (CEE) n° 449-82 du 15 février 1982 portant organisation d'une enquête sur la structure des exploitations agricoles pour 1983 et disposant, dans le cas d'une production hors-sol, d'une assise foncière minimale déterminée par le préfet après avis de la (Décr. n° 96-373 du 2 mai 1996) « commission départementale d'orientation de l'agriculture définie à l'article R. 313-1 ».

L'exploitation doit être gérée distinctement de tout autre, sous réserve des dispositions propres aux sociétés, et comporter ses propres bâtiments d'exploitation et des moyens de production suffisants ;

3° Présenter un projet d'installation faisant, au terme de la troisième année suivant l'installation, ressortir sur la base d'une étude prévisionnelle d'installation un revenu disponible par unité de travail agricole familial au moins égal à 60 p. 100 du revenu de référence national tel qu'il est défini au premier alinéa de l'article R. 344-6.

Dans les départements où le revenu brut d'exploitation départemental par unité de travail agricole familial, calculé selon les modalités définies par un arrêté du ministre de l'agriculture, est inférieur à la valeur susmentionnée, le projet d'installation doit faire ressortir au terme de la troisième année suivant l'installation un revenu disponible au moins égal à ce revenu brut d'exploitation, sans pouvoir être inférieur à 40 p. 100 du revenu de référence national.

Le jeune agriculteur a la possibilité de demander l'agrément d'un projet d'installation progressive permettant d'atteindre au-delà de trois années et sans excéder la sixième année suivant l'installation le revenu minimum exigé, sur la base d'une étude prévisionnelle d'installation de même durée.

La définition du revenu brut d'exploitation susmentionnée est celle retenue par la commission des comptes de l'agriculture de la nation créée par le décret n° 64-112 du 6 février 1964.

(Décr. n° 96-462 du 29 mai 1996) « Il est tenu compte pour le calcul du revenu disponible des revenus tirés des activités complémentaires aux activités de production agricole précisées au 5° du présent article. Peuvent également être pris en compte pour le calcul du revenu disponible, dans la limite de 20 p. 100 du revenu de référence national, les revenus provenant d'activités d'entretien de l'espace effectuées hors de l'exploitation dans le cadre d'un contrat, à l'exception de celles qui sont exercées au profit de personnes physiques ou de personnes morales à but lucratif. »

Le revenu disponible mentionné au présent article est le résultat courant d'exploitation avant impôts auquel s'ajoutent les amortissements techniques et déduction faite des remboursements du capital emprunté.

Le projet d'installation doit également permettre de vérifier que l'endettement de l'exploitation ne sera pas excessif. A cette fin, il décrit la situation financière prévisionnelle de l'exploitation, appréciée notamment par le rapport existant entre la charge annuelle de remboursement en capital et intérêts des prêts à long et moyen terme et l'excédent brut d'exploitation. Un arrêté conjoint des ministres chargés de l'économie et de l'agriculture fixe les modalités d'application du présent alinéa. Le jeune agriculteur candidat aux aides, chef d'une exploitation individuelle ou associé exploitant d'une société civile agricole, ne peut représenter moins d'une unité de travail agricole familial pour le calcul du revenu disponible du projet d'installation ;

4° Participer, avant la délivrance des aides, dans un établissement habilité à cet effet par le ministre de l'agriculture, à un stage d'une durée minimale de quarante heures en vue de préparer son installation ;

5° S'engager à exercer dans un délai d'un an, ou de cinq ans au maximum dans le cas de cultures pérennes, et pendant dix ans, la profession d'agriculteur à titre principal en qualité de chef d'exploitation sur un fonds répondant aux conditions fixées par la présente section.

(Décr. n° 96-462 du 29 mai 1996) " Est considéré comme agriculteur à titre principal l'exploitant qui consacre plus de 50 p. 100 de son temps de travail et retire au moins 50 p. 100 de son revenu global des activités de production agricole et forestière ainsi que des activités, touristiques ou autres, qui sont dans le prolongement de l'acte de production agricole ou forestière et qui ont pour support l'exploitation ; la part de revenu provenant directement de l'activité de production agricole sur l'exploitation ne peut toutefois être inférieure à 25 p. 100 du revenu global de l'exploitant. Est réputé remplir cette condition l'exploitant agricole qui perçoit les prestations d'assurance maladie du régime de protection sociale des personnes non salariées des professions agricoles et dont les revenus qui ne sont pas tirés d'activités professionnelles n'excèdent pas un montant fixé par arrêté du ministre de l'agriculture » ;

6° S'engager à tenir, pendant la même période, une comptabilité de gestion de son exploitation correspondant aux normes du plan comptable général agricole. Les documents comptables correspondants doivent être adressés au préfet dans les formes et conditions prévues par arrêté du ministre de l'agriculture ;

7° Opter, au plus tard au cours de l'année suivant celle de la décision d'octroi des aides, pour l'ensemble des activités de son exploitation, pour le régime simplifié d'imposition à la taxe sur la valeur ajoutée prévu à l'article 298 bis du code général des impôts. Il ne doit pas dénoncer cette option pendant une période de dix ans ;

8° S'engager à effectuer les travaux de mise en conformité des équipements repris, qui sont éventuellement exigés par la réglementation relative à la protection de l'environnement.

Art. R. *343-6. - Les aides à l'installation mentionnées à l'article R. *343-3 peuvent également être accordées aux jeunes exploitants qui ne sont pas agriculteurs à titre principal et qui répondent :

1° Aux conditions prévues à l'article R. *343-4 et aux 1°, 2° à l'exception de l'exigence d'une unité de travail agricole familial, 4°, 6° et 7° de l'article R. *343-5 ;

2° Aux conditions suivantes :

a) Présenter un projet d'installation sur une exploitation ayant son siège et au moins 80 p. 100 de sa superficie agricole utile en zone de montagne ou dans les autres zones défavorisées définies aux articles R. *113-13 à R. *113-17 lorsque l'exercice de la pluriactivité a été pris en compte dans le schéma directeur départemental des structures agricoles ;

b) Présenter une étude prévisionnelle d'installation faisant ressortir, au terme de la troisième année suivant l'installation, un revenu agricole disponible au moins égal à 50 p. 100 du revenu minimum exigé dans le département en application des dispositions des premier et deuxième alinéas du 3° de l'article R. *343-5.

Lorsque le nombre d'unités de travail agricole familial est inférieur ou égal à un, le revenu agricole disponible pris en compte est le revenu disponible par exploitation.

Lorsque le nombre d'unités de travail agricole familial est supérieur à un, le revenu agricole disponible pris en compte est le revenu par unité de travail agricole familial ;

c) S'engager à exercer l'activité agricole pendant dix ans dans les conditions prévues par le projet d'installation.

Les prêts à moyen terme spéciaux prévus à l'article R. *343-3 peuvent également être accordés aux jeunes exploitants qui ne sont pas agriculteurs à titre principal et qui répondent aux conditions énumérées ci-dessus, à l'exception de celle mentionnée au 2° a.

Art. R. *343-7. - L'étude prévisionnelle d'installation mentionnée à l'article R. *343-5 expose notamment l'état de l'exploitation, la situation financière du candidat, ses besoins de trésorerie, ses objectifs ainsi que ses prévisions en matière d'investissements, de production et de commercialisation.

Elle est établie sur la base de références et de normes techniques et économiques déterminées pour le département et, le cas échéant, à l'intérieur du département, pour la région naturelle où se situe l'exploitation du candidat à l'installation.

Pour chaque département, ces références et normes sont arrêtées par le préfet de région, au vu des propositions du préfet de département après avis de la (Décr. n° 96-373 du 2 mai 1996) " commission départementale d'orientation de l'agriculture " , dans les formes et conditions prévues par un arrêté ministériel ; les arrêtés sont notifiés en même temps qu'au préfet du département au ministre de l'agriculture, qui peut demander un nouvel examen de ces références et normes à échéance d'une année.

L'arrêté ministériel prévu au précédent alinéa définit les productions pour lesquelles les références relèvent d'un agrément ministériel en raison de leur caractère peu répandu.

Art. R. *343-8. - Sont exclus des aides à l'installation prévues à la présente section :

1° Les candidats qui, assujettis au régime de protection sociale des personnes non salariées des professions agricoles, disposent déjà d'un revenu par unité de travail agricole familial issu de l'exploitation qui est égal ou supérieur, à la date du dépôt de leur demande d'aides, au seuil mentionné aux premier et deuxième alinéas du 3° de l'article R. *343-5. Cette exclusion vaut également pour la majoration prévue à l'article R. *343-9 ;

2° Les candidats considérés comme déjà installés en France ou hors de France.

SOUS-SECTION 2

1 Toutes conditions relatives au bénéfice de cet abattement étant supposées remplies.

2 Ce taux pouvait être réduit à 10 % jusqu'à l'imposition des revenus de 1995 lorsque la fraction du bénéfice excédait une certaine limite (462 000 F en 1993, 469 000 F en 1994, 478 000 F en 1995).

3 Lorsqu'un jeune agriculteur demande l'application rétroactive de l'abattement de 50 %, le calcul de la nouvelle base d'imposition devra intégrer la reprise de l'abattement CGA dont il a pu bénéficier.

4 Cet abattement théorique est, le cas échéant, plafonné dans les conditions de droit commun.

5 En ce qui concerne l'application rétroactive, cf. n° 18 .