SOUS-SECTION 5 FRAIS FINANCIERS

SOUS-SECTION 5

Frais financiers

A. PRINCIPES

1Les agriculteurs peuvent déduire dans les conditions de droit commun les intérêts des emprunts qu'ils ont contractés pour les besoins de leur exploitation.

Il en est ainsi notamment pour les intérêts d'emprunts contractés pour payer les travaux d'améliorations permanentes si les terres et les améliorations permanentes sont inscrites à l'actif de l'exploitation.

B. CAS PARTICULIER : DÉDUCTION ACCÉLÉRÉE DES INTÉRÊTS AFFÉRENTS À DES PRÊTS FONCIERS

2Des mesures particulières sont prévues en faveur des preneurs de baux ruraux qui sont contraints d'acheter des terres pour maintenir leur potentiel de production (CGI, ann. III, art. 38 sexdecies F ).

- des 7 premières annuités, lorsque la durée du prêt est au moins égale à quatorze ans.

Les compléments de déduction ainsi pratiqués ont toutefois un caractère provisoire.

Le tableau ci-après résume le régime des déductions :

3L'application de ce dispositif est soumise à un certain nombre de conditions qui tiennent :

- à la qualité de l'acquéreur ;

- au montant minimal de l'acquisition.

1. Economie générale du système.

4Lorsque le preneur d'un bail rural (fermier, métayer, ...) procède à une acquisition foncière répondant aux conditions définies ci-dessous, n° 7 , il peut pendant une période de cinq, six ou sept ans retrancher de ses résultats, en sus des intérêts normalement déductibles, une somme égale à 25 % du montant des intérêts compris dans chaque annuité. Ce complément de déduction est effectué de manière extra-comptable.

Mais il s'agit d'un simple avantage de trésorerie. Au terme de la période de déduction accélérée, les compléments de déduction effectués au titre de chaque année sont rapportés de manière extra-comptable aux résultats de chacune des années suivantes, dans la limite du nombre d'années que comporte la période susvisée.

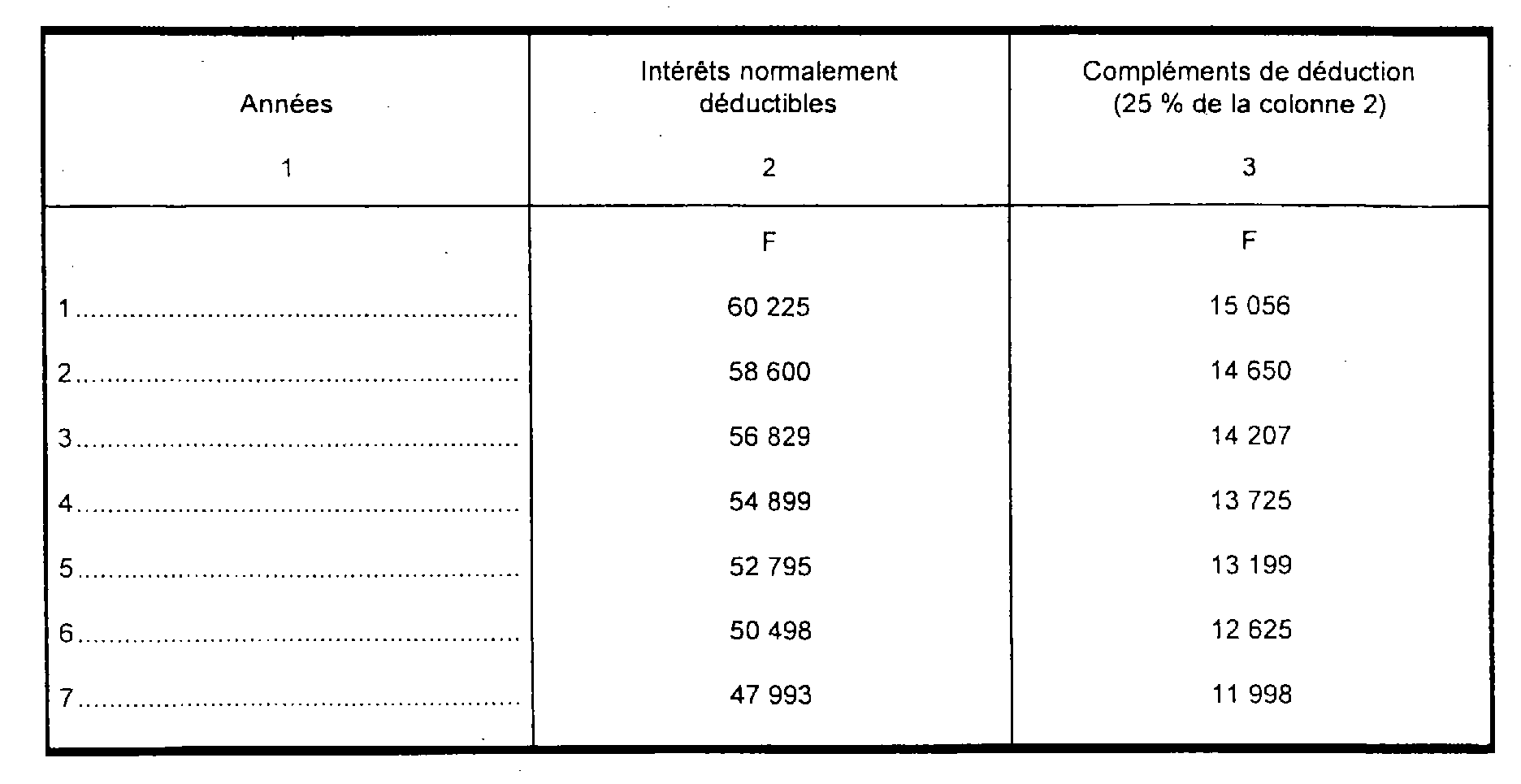

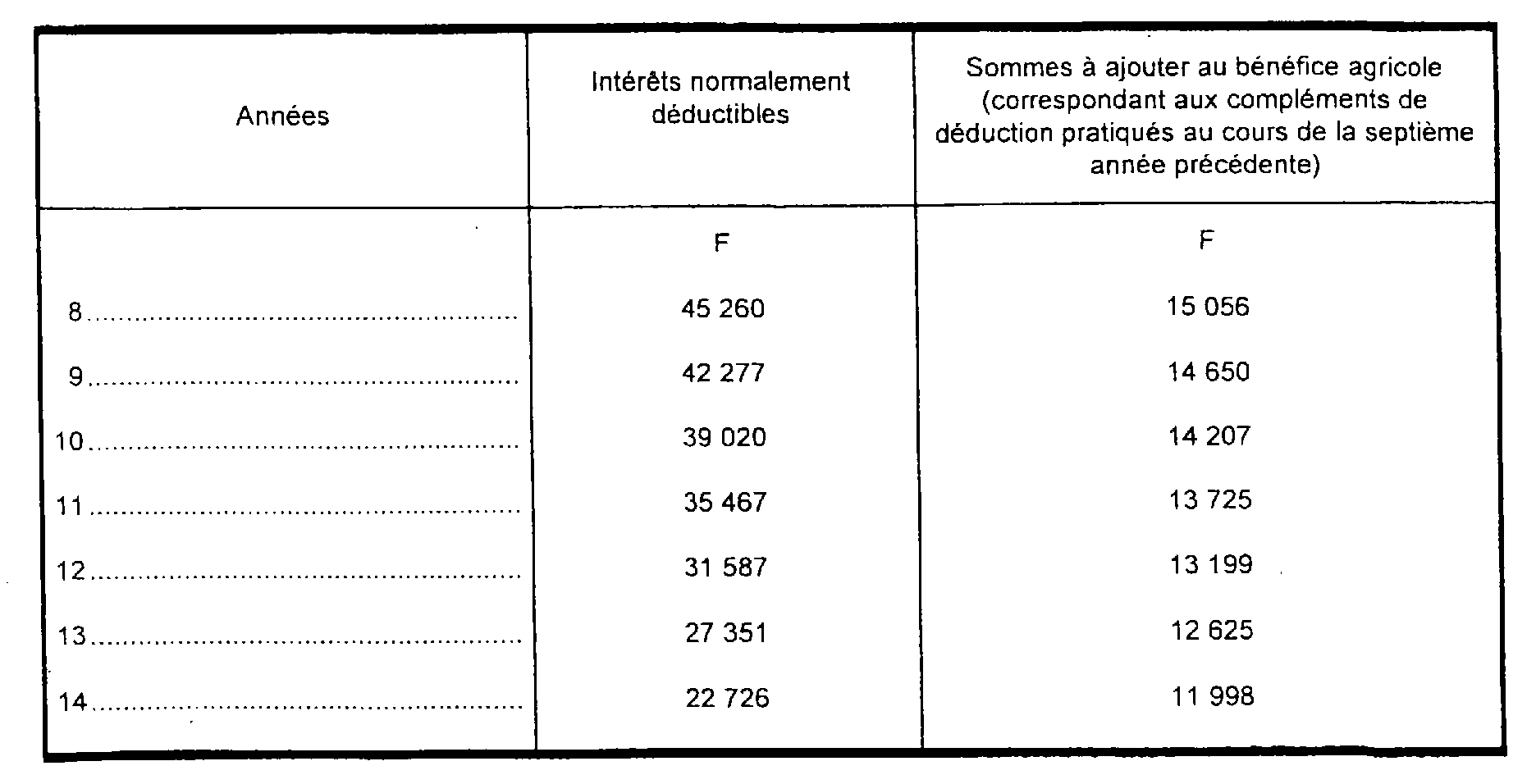

Exemple : Un fermier achète 50 ha de terre moyennant 1000 000 F. Il obtient trois prêts d'un montant total de 750 000 F pour financer cette acquisition :

- un prêt de 150 000 F remboursable en trente ans, au taux de 4,50 % ;

- un prêt de 150 000 F remboursable en trente ans, au taux de 7 % ;

- un prêt de 450 000 F remboursable en quinze ans, au taux de 9,55 %.

Les intérêts correspondant à ces prêts sont admis en déduction dans les conditions suivantes.

a. Sept premières annuités.

b. Sept annuités suivantes.

2. Cas particuliers.

a. Exploitant qui devient imposable selon le mode forfaitaire.

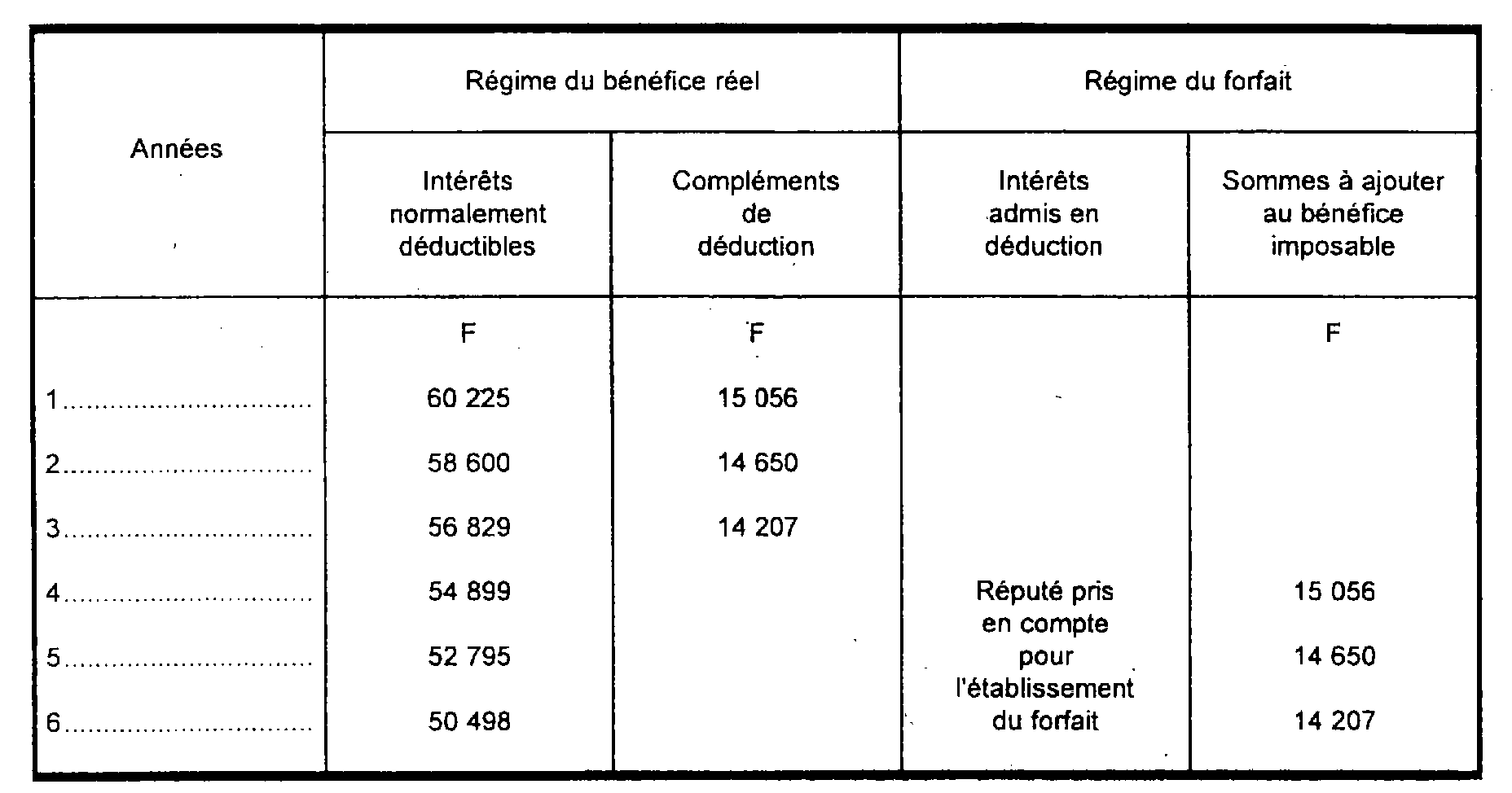

5Lorsqu'un agriculteur qui a bénéficié des dispositions exposées ci-dessus cesse d'être imposé d'après son bénéfice réel et est replacé sous le régime du forfait, les compléments de déduction auxquels il a pu procéder antérieurement sont ajoutés à ses bénéfices forfaitaires dans l'ordre où ils ont été pratiqués.

Deux cas doivent être distingués :

1° Le retour au forfait se situe avant l'expiration de la première période de déduction accélérée.

Dès l'année au titre de laquelle l'intéressé est imposé forfaitairement :

- il cesse de pouvoir déduire les intérêts qu'il acquitte, pour leur montant réel. A fortiori, il ne peut donc plus bénéficier des compléments de déduction ;

- ses bénéfices forfaitaires sont majorés des compléments de déduction auxquels il a procédé lorsqu'il était soumis au régime du bénéfice réel.

Exemple : L'exploitant visé dans l'exemple précédent a versé des intérêts pendant trois ans. Il cesse alors d'être imposé d'après le régime du bénéfice réel.

Sa situation se présente ainsi :

2° Le retour au forfait se situe après l'expiration de la première période de déduction accélérée.

Dans ce cas, l'exploitant doit ajouter à ses bénéfices forfaitaires les compléments de déduction auxquels il a procédé au cours de cette période, et qu'il n'a pas encore rapportés aux bénéfices des années suivantes.

Exemple. - Si dans le premier exemple, l'exploitant est imposé selon le mode forfaitaire à partir de la neuvième année de remboursement du prêt, il doit ajouter à ses bénéfices forfaitaires des années 9 à 14 les compléments de déduction auxquels il avait procédé au cours des années 2 à 7.

b. Cession ou cessation totale d'activité. Location des terres achetées.

6Dans ces différents cas, les déductions excédentaires non encore réintégrées sont rapportées aux résultats de l'exercice clos lors de cette opération.

Exemple. - Mêmes données que dans le premier exemple mais l'exploitant donne en location les terres achetées (ou cesse son activité) au cours de la dixième année de remboursement du prêt. Il doit ajouter aux résultats de l'exercice en cours à la date de ces opérations, non seulement les compléments de déduction pratiqués au cours de la troisième année (soit 14 207 F), mais également ceux qui ont été effectués au cours des années 4 à 7 qui auraient dû être rapportés aux résultats des années 11 à 14 (soit 13 725 F, 13 199 F, 12 625 F et 11 998 F).

II. Conditions d'application

7Seules peuvent être prises en considération les acquisitions de terres qui répondent aux trois conditions suivantes :

- être faites par l'exploitant preneur en place dans certains cas limitativement énumérés ;

- donner lieu à un prêt d'une durée au moins égale à neuf ans ;

- être d'un montant au moins égal à 100 000 F.

Ces trois conditions doivent être simultanément remplies.

1. L'acquisition doit être faite par l'exploitant preneur en place dans certains cas déterminés.

8Pour pouvoir bénéficier des dispositions qui précèdent, l'exploitant preneur en place (c'est-à-dire le titulaire d'un bail rural : fermier, métayer,...) doit acquérir des terres :

- soit à l'occasion de l'exercice de son droit de préemption en vertu d'un bail déclaré ou enregistré depuis au moins deux ans ;

- soit à la suite d'une expropriation portant en tout ou partie sur le fonds loué ;

- soit à la suite d'un congé reçu du propriétaire qui exerce son droit de reprise ;

- soit à l'occasion d'un partage (versement d'une soulte aux copartageants).

Cette liste est limitative, elle exclut notamment :

- le propriétaire exploitant qui s'installe, agrandit son exploitation ou rachète des terres à la suite d'une expropriation ;

- le fermier qui exerce son droit de préemption en vertu d'un bail déclaré ou enregistré depuis moins de deux ans ;

- le fermier qui achète des terres qu'il exploite sans exercer expressément son droit de préemption.

2. L'acquisition doit donner lieu à un prêt d'une durée au moins égale à neuf ans.

9Les dispositions qui précèdent ne peuvent concerner que des exploitants qui sont endettés pour une longue période.

Aussi, la déduction accélérée d'une fraction des intérêts ne peut-elle jouer que lorsque ces intérêts sont afférents à des emprunts remboursables, sur une période au moins égale à neuf ans.

Les intérêts afférents à des prêts conclus pour une période plus courte ne peuvent donc être admis en déduction que dans les conditions de droit commun.

3. L'acquisition doit être d'un montant au moins égal à 100 000 F.

10Compte tenu de son caractère dérogatoire, le bénéfice de la mesure est réservé aux acquisitions importantes qui posent un réel problème de financement aux exploitants.

En principe, cette condition doit être appréciée année par année.

III. Réduction des compléments de déduction

11Lorsque les conditions exposées ci-dessus sont satisfaites, l'exploitant preneur en place peut bénéficier intégralement des déductions complémentaires prévues ci-dessus n°s 4 et suiv. , si les acquisitions nouvelles n'ont pas pour effet de porter la superficie des terres dont il est propriétaire au-delà de la surface globale maximale prévue pour l'application de la législation relative au contrôle des structures, et si en cas d'éviction (expropriation, reprise par le propriétaire) la valeur de ces acquisitions n'excède pas celle des terres dont il a été évincé.

En cas de dépassement de ces limites, les compléments de déduction sont réduits à due concurrence.

1. Réduction en cas de dépassement de la limite prévue pour l'application de la législation relative au contrôle des structures.

12Si l'acquisition effectuée par l'exploitant preneur en place a pour effet de porter les superficies dont il est propriétaire au-delà des limites prévues pour l'application de la législation relative au contrôle des structures, les compléments de déduction auxquels il peut prétendre doivent toujours être réduits.

Le pourcentage de réduction est égal au rapport existant, d'une part, entre l'excédent de la superficie totale des terres appartenant à l'exploitant, sur la surface maximale prévue pour l'application de la législation relative au contrôle des structures et, d'autre part, la superficie de l'acquisition nouvelle.

En pratique donc, trois cas peuvent se présenter :

a. Compte tenu de l'acquisition nouvelle, la superficie totale des terres appartenant à l'exploitant n'excède pas la surface globale maximale prévue pour l'application de la législation relative au contrôle des structures. Dans ce cas, l'intéressé peut bénéficier intégralement des compléments de déduction, sous réserve de satisfaire aux conditions prévues ci-après n° 13 ;

b. L'exploitant est, avant même de procéder à une nouvelle acquisition, propriétaire de parcelles dont la superficie excède celle prévue pour l'application de la législation relative au contrôle des structures. Il ne peut en aucun cas bénéficier des dispositions susvisées ;

c. L'acquisition nouvelle effectuée par l'exploitant porte les surfaces dont il est propriétaire au-delà de la limite prévue pour l'application de la législation relative au contrôle des structures. Il peut procéder à un complément de déduction, mais le pourcentage de celui-ci est réduit.

Exemple. - Un fermier exploitant une superficie de 200 ha exerce son droit de préemption sur 50 ha. Il est par ailleurs déjà propriétaire de 40 ha. La superficie globale maximale est, par hypothèse, de 80 ha.

L'acquisition financée par un prêt remboursable en quinze ans aura pour effet de porter la superficie totale des terres dont l'intéressé est propriétaire à 90 ha, soit 10 ha de plus que la superficie maximale prévue par la législation relative au contrôle des structures.

Le complément de déduction auquel il pourra procéder au cours des sept premières années de la souscription du prêt devra donc être réduit dans le rapport (10 / 50) soit 1/5. Ce complément de déduction sera ainsi égal à 25 % x (4 / 5) = 20 % des intérêts dus au titre de chacune des sept premières années.

2. Réduction applicable lorsque la valeur des terres achetées excède celle des terres dont l'exploitant a été évincé.

13Cette réduction n'est applicable qu'à l'égard des exploitants qui ont acheté des terres à la suite d'une expropriation ou de l'exercice du droit de reprise par le propriétaire.

Il convient alors de comparer :

- la valeur des terres achetées ;

- à celle des terres précédemment exploitées pour déterminer dans quelle mesure la réduction doit éventuellement trouver à s'appliquer.

En cas d'expropriation, la valeur des terres dont le preneur a été évincé est réputée égale au montant de l'indemnité principale versée au propriétaire diminuée éventuellement de la valeur des bâtiments et installations. Dans les autres cas, elle est appréciée par l'exploitant sous le contrôle de l'Administration.

Plusieurs hypothèses peuvent se rencontrer en pratique.

14 a. L'acquisition n'a pas pour effet de porter la superficie totale des terres appartenant à l'exploitant au-delà de la superficie maximale prévue pour l'application de la législation relative au contrôle des structures.

1° Les terres achetées n'ont pas une valeur supérieure à celle des terres dont l'exploitant a été évincé.

L'intéressé peut bénéficier intégralement des compléments de déduction.