SOUS-SECTION 3 PLUS-VALUES ET MOINS-VALUES DE CESSION D'ÉLÉMENTS D'ACTIF GAINS DIVERS

3° Prime unique de conversion.

171Cette prime d'un montant maximum de 45 700 F est versée aux producteurs âgés de 55 ans au plus qui ne perçoivent pas un avantage vieillesse et qui cessent la production de lait.

La prime unique de conversion versée constitue un revenu imposable dans la catégorie des bénéfices agricoles. Mais, pour les exploitants relevant du régime du forfait collectif, la prime doit être réputée couverte par le forfait.

b. L'incidence de ces primes sur l'appréciation des limites d'application des différents régimes d'imposition.

172Lorsque les primes sont imposables dans la catégorie des bénéfices agricoles (prime annuelle de cessation de vente de lait versée à un exploitant poursuivant l'activité agricole, et prime unique de conversion), leur montant doit être retenu pour déterminer le régime d'imposition en matière de bénéfices agricoles.

c. Le traitement fiscal de l'abattage des troupeaux.

173Les vaches laitières ne constituent pas des immobilisations. Le produit de leurs ventes qui résultera de leur abattage ne peut donc donner lieu à plus ou moins-value, mais s'analyse comme une recette d'exploitation à inclure dans les résultats de l'exercice au cours duquel la vente intervient.

VII. Primes d'arrachage de vignes versées par la Communauté Européenne

1. Régime de droit commun.

174Les primes communautaires d'arrachage de vignes sont taxées selon le régime des plus-values professionnelles prévu aux articles 39 duodecies et suivants du CGI, dans la mesure où elles correspondent au prix de cession des plantations, et comme bénéfice d'exploitation pour le surplus. La ventilation entre ces deux éléments est faite sous la responsabilité de l'exploitant.

2. Cas particuliers.

a. Primes versées en application du règlement du 26 mars 1985.

175Afin de diminuer le potentiel viticole communautaire, la Communauté Européenne (ex. CEE) a institué par un règlement du 26 mars 1985 (n° 777/85) un régime indemnitaire d'incitation à l'abandon de la viticulture. À la différence des primes précédentes, dites de reconversion ou d'abandon temporaire, qui couvraient la perte des plantations et celle d'un revenu futur, les nouvelles primes compensent en outre la perte « définitive » 1 du droit de replantation sur la surface ayant fait l'objet de la prime et un abattement sur les droits de replantation des autres surfaces plantées qui appartiennent au bénéficiaire de ces primes. L'essentiel de cette réglementation est rappelé en annexe XII à la présente sous-section.

Pour tenir compte des objectifs de la Communauté Européenne et des modalités particulières d'attribution des nouvelles primes instituées par le règlement déjà cité, il a été décidé d'appliquer le régime fiscal suivant à ces indemnités.

1 ° Principe.

176Les primes communautaires d'arrachage de vignes perçues par un exploitant agricole qui n'est pas soumis au forfait sont imposables selon le régime des plus-values professionnelles à long terme, à l'exception :

- de la partie qui correspond à des amortissements pratiqués sous les régimes réels ou transitoire ;

- de la partie qui compense les frais d'arrachage des vignes 2 .

Ces deux dernières fractions des primes sont imposables selon le barème de l'impôt sur le revenu.

2° Modalités particulières d'imposition.

* Exploitant propriétaire des vignes arrachées.

177Lorsque l'exploitant est propriétaire des vignes arrachées, la partie des primes qu'il perçoit, représentative de la perte de ses plantations, de son revenu futur et de ses droits de replantation, est soumise au régime des plus-values professionnelles.

En principe, les amortissements réputés pratiqués sous le régime du forfait devraient être pris en compte, au même titre que ceux qui sont effectivement pratiqués sous les régimes réels ou transitoire, pour déterminer la fraction de plus-value qui présente le caractère d'une plus-value à court terme (cf. ci-dessus n° 7 ).

Cependant, à titre exceptionnel, il est admis que seule la partie de plus-value qui correspond à des amortissements pratiqués sous un régime de bénéfice réel ou transitoire soit considérée comme plus-value à court terme.

* Vignes appartenant au propriétaire bailleur.

178Lorsque l'exploitant reverse au propriétaire bailleur la partie de la prime afférente au droit de replantation ou, le cas échéant, aux plantations, cette fraction n'est pas imposée au titre des bénéfices agricoles du preneur. Elle est, le cas échéant, soumise au régime des plus-values privées au nom du bailleur.

* Prise en compte de frais d'arrachage.

179La prime étant versée après l'arrachage, la partie qui représente ces frais est destinée à compenser des frais admis en déduction au titre d'un exercice précédent. Cette fraction de la prime est imposée comme un revenu courant soumis au barème progressif de l'impôt sur le revenu, que l'exploitant soit ou non propriétaire de la vigne puisque, dans les deux cas, il supporte ces frais et perçoit la prime correspondante.

Exemple :

Un viticulteur a perçu une prime totale de 50 000 F dont 10 000 F au titre des droits de plantation et 3 500 F pour les frais d'arrachage. La plantation a été inscrite à l'actif pour 10 000 F lors du passage du forfait au réel (ou au régime transitoire) et les amortissements pratiqués depuis cette date sont de 4 000 F ; la valeur nette comptable est donc de 6 000 F.

Indemnité relative à la plantation :

50 000 F - 3 500 F = 46 500 F.

• Calcul de la plus-value :

46 500 F - 6 000 F = 40 500 F dont 4 000 F à court terme et 36 500 F à long terme.

• Sommes soumises au barème progressif :

- frais d'arrachage : 3 500 F ;

- plus-value à court terme : 4 000 F.

• Sommes soumises au régime des plus-values à long terme : 36 500 F.

3° Entrée en vigueur.

180Ces dispositions s'appliquent aux primes versées en application du règlement communautaire du 26 mars 1985 depuis son adoption.

b. Primes versées en application du règlement du 24 mai 1988.

181Les primes versées en application du règlement du 24 mai 1988, n° 1442/88 (cf. texte en annexe XIII à la présente sous-section) bénéficient du régime fiscal particulier initialement prévu pour les primes versées en application du règlement du 26 mars 1985 (cf. n°s 175 et suiv. ).

c. Primes versées en application du règlement du 30 juillet 1996.

182Le régime fiscal qui est défini pour les primes versées en application du règlement du 26 mars 1985 (cf. n°s 175 et suiv. ) s'applique mutatis mutandis aux primes versées en application du règlement du 30 juillet 1996, n° 1595/96 (cf. texte en annexe XIV à la présente sous-section).

d. Primes versées en application du règlement du 20 juillet 1998.

183Le régime fiscal tel qu'il est défini ci-dessus n°s 175 et suiv. , s'applique mutatis mutandis aux nouvelles primes versées en application du règlement du 20 juillet 1998, n° 1630/98 (cf. texte en annexe XV à la présente sous-section).

VIII. Primes consécutives au retrait des terres arables

184La Communauté Européenne (ex. CEE) a institué un dispositif d'incitation au retrait des terres arables dont l'économie générale est exposée ci-après en annexe XVI à la présente sous-section.

Les conditions de sa mise en oeuvre en France ont été précisées par le décret n° 88-1049 du 18 novembre 1988 et les arrêtés du même jour (JO du 19 novembre, pages 14 486 et suiv.), dont les textes figurent en annexe XVII à la présente sous-section.

Les exploitants qui procèdent à des retraits de terres perçoivent une prime annuelle destinée à compenser la perte du revenu, dont le montant est réduit lorsque ces terres font l'objet d'une utilisation à des fins non agricoles 3 .

185Pour les exploitants soumis à un régime réel ou au régime transitoire, la prime constitue une recette de l'année au cours de laquelle elle est perçue.

Les profits qui résultent d'une utilisation autre qu'agricole sont soumis à l'impôt sur le revenu dans les conditions de droit commun en fonction de leur nature.

IX. Indemnités versées dans le cadre du stage de six mois préalable à l'installation des jeunes agriculteurs

186Conformément à l'article 2 du décret n° 88-176 du 23 février 1988 modifié, les jeunes agriculteurs qui veulent s'installer doivent effectuer un stage préalable de six mois dont les conditions de mise en oeuvre ont été définies par un arrêté du 14 janvier 1991 (cf. DB 5 E 1112 , annexe).

L'exploitant, maître de stage, perçoit une indemnité de tutorat dont les modalités de calcul sont prévues à l'article 9 de l'arrêté déjà cité.

Cette indemnité constitue un produit imposable dans la catégorie des bénéfices agricoles 4 ,

X. Indemnités versées aux agriculteurs dont les troupeaux ont été victimes de l'encéphalite spongiforme bovine (ESB)

187 Ces indemnités attribuées aux agriculteurs en compensation de l'abattage total de l'ensemble de leur cheptel peuvent, pour les exploitants soumis à un régime de bénéfice réel ou au régime transitoire (cf. DB 5 E 342, n° 22), bénéficier, toutes autres conditions étant remplies, des dispositions de l'article 163-0 A du CGI (cf. DB 5 B 2621 ) [R.M. DOSIERE, n° 25589, JO AN du 7 juin 1999, p. 3453].

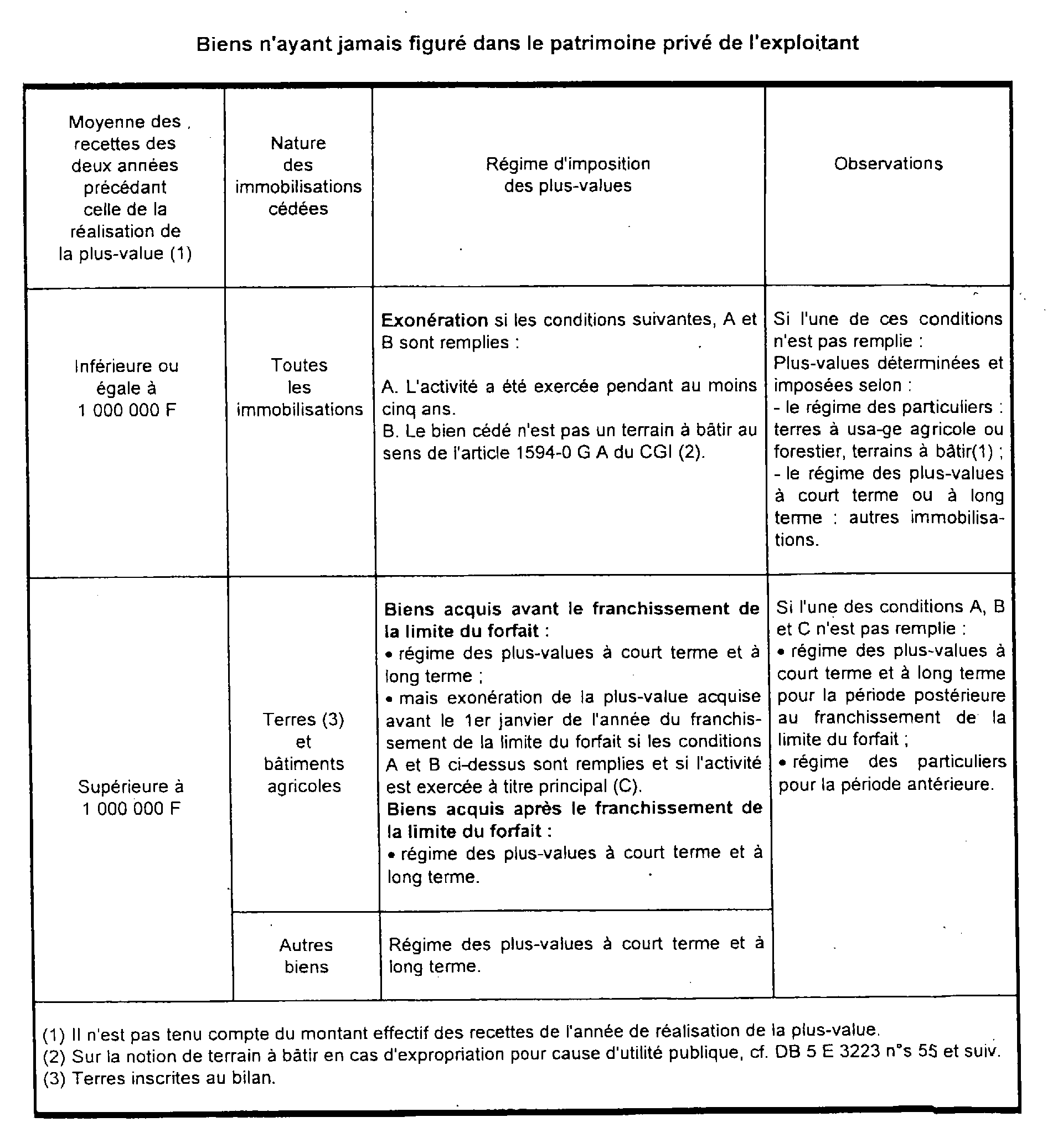

ANNEXE I

RÉGIMES D'IMPOSITION DES PLUS-VALUES RÉALISÉES PAR LES AGRICULTEURS

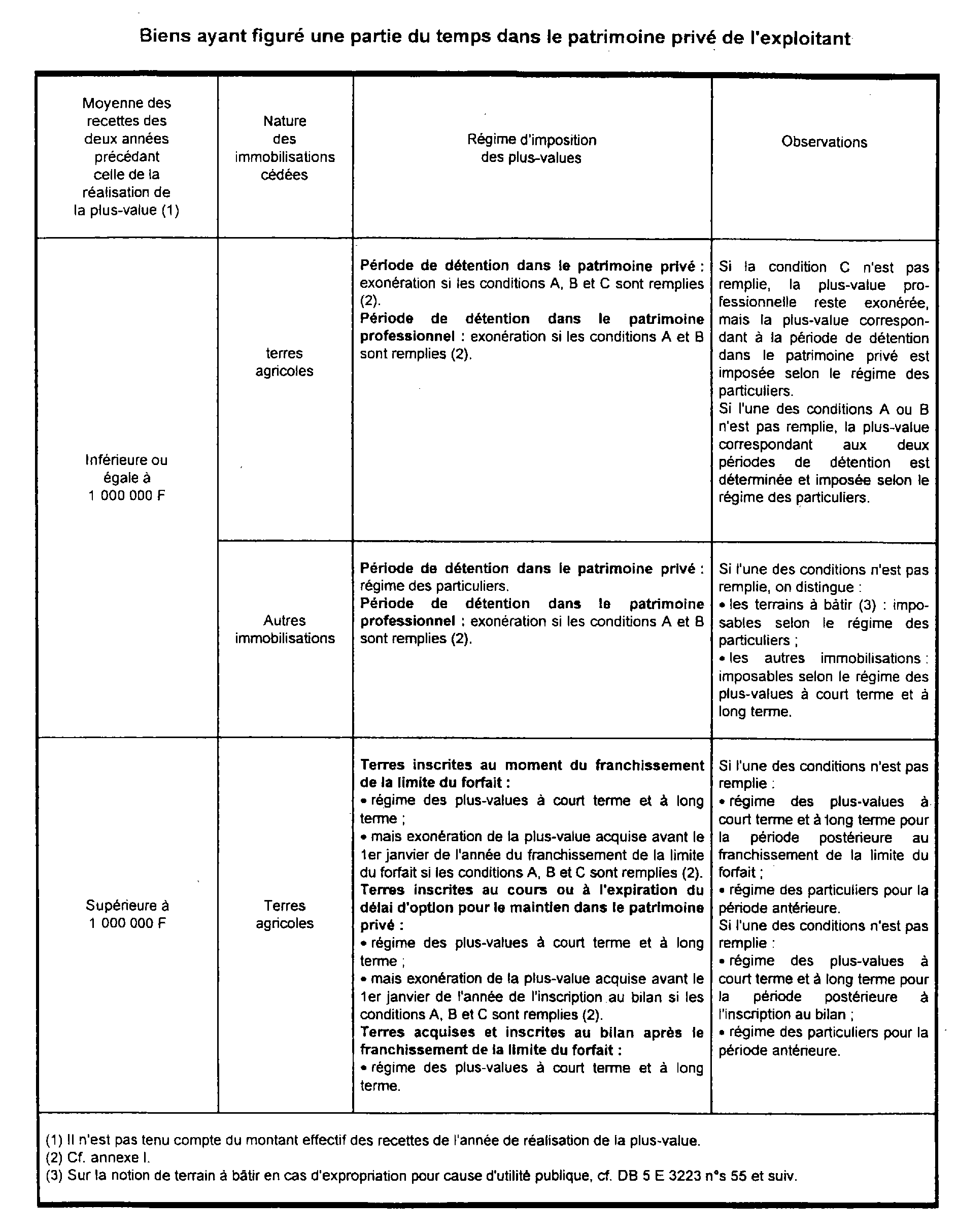

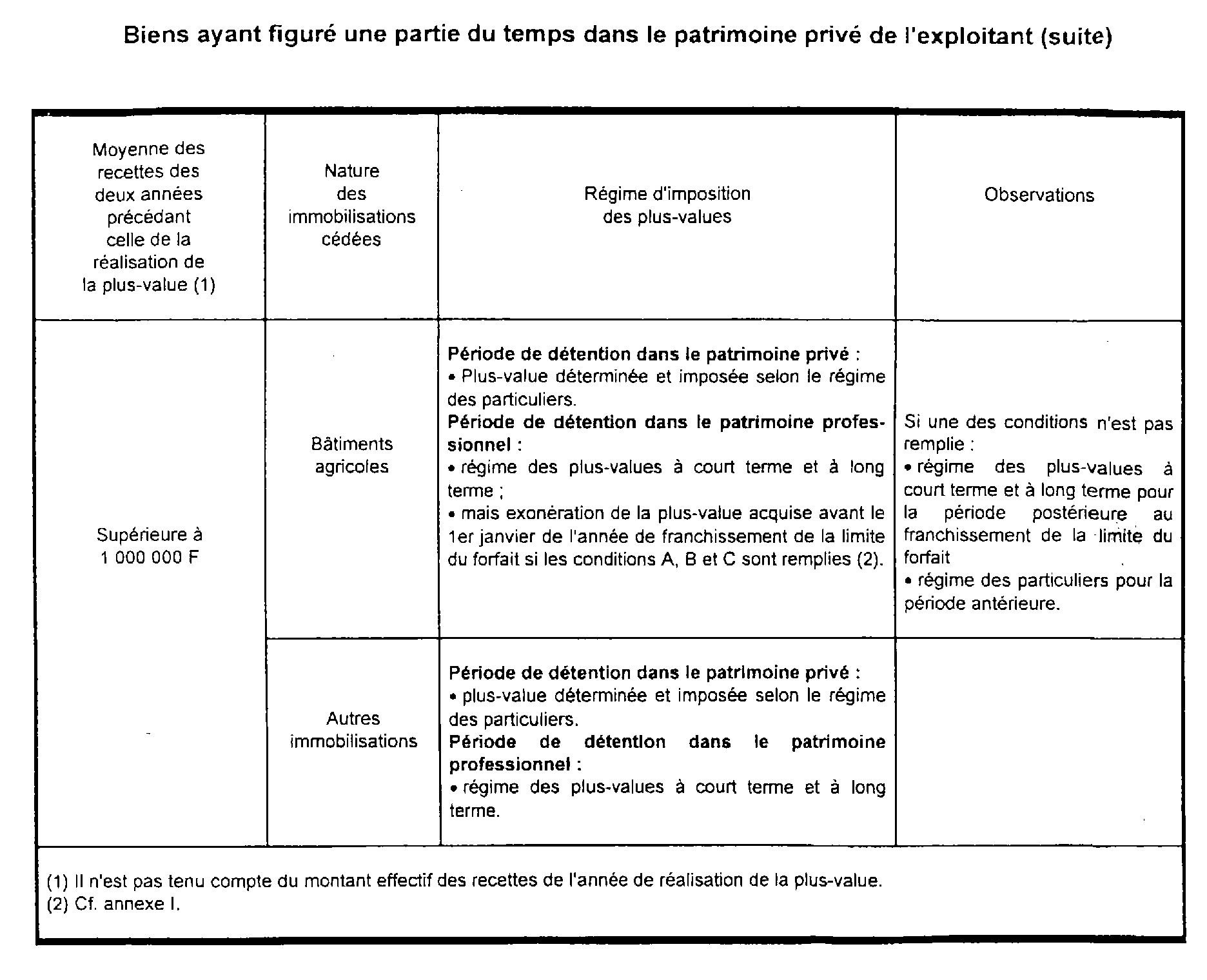

ANNEXE II

RÉGIMES D'IMPOSITION DES PLUS-VALUES RÉALISÉES PAR LES AGRICULTEURS

ANNEXE III

AIDES COMMUNAUTAIRES VERSÉES DANS LE CADRE DE LA PAC

Mesures de tempérament

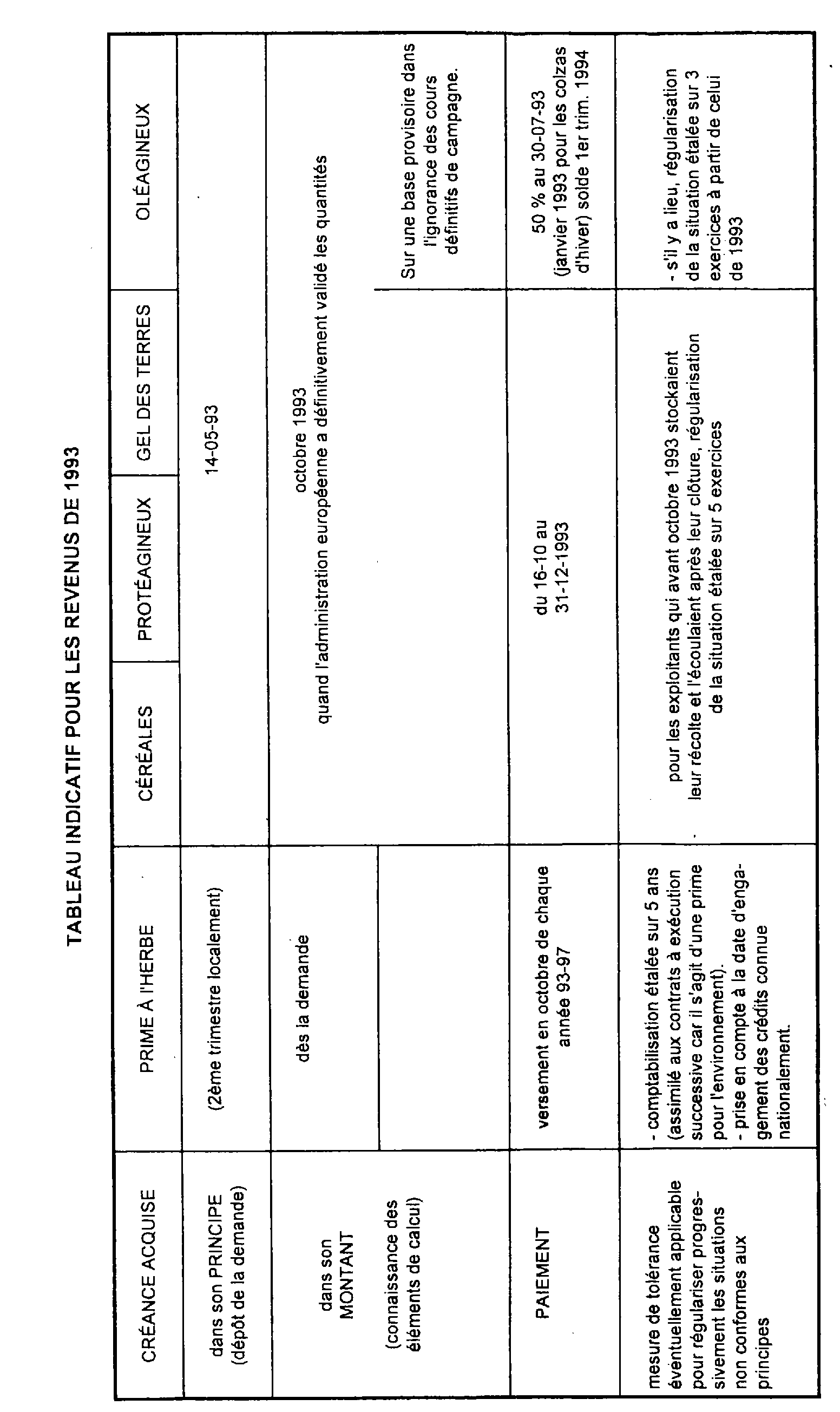

1. Date de comptabilisation des primes.

En règle générale, le montant de la prime est connu dès le dépôt de la demande, puisque les éléments physiques de calcul résultent de la demande elle-même, et que les éléments financiers résultent de décisions communautaires ou nationales qui ont déjà été rendues publiques.

S'agissant des éléments financiers, une incertitude peut demeurer quand le calcul du taux de prime dépend de l'évolution des cours de campagne. Dans ce cas, la prime est comptabilisée sur une base provisoire établie à partir des cours relevés sur la période connue.

S'agissant des éléments physiques,- les exploitants agricoles peuvent faire valoir qu'ils sont grevés d'une incertitude plus ou moins forte tenant au risque de mesures communautaires de plafonnement ou nationales de régulation budgétaire qui pourraient intervenir avant la liquidation de la prime. En tout état de cause, cette incertitude est levée dès lors que les crédits correspondant au premier acompte de la prime (ou à sa totalité si elle est versée en une. seule fois) sont engagés par l'administration, selon les cas au niveau des services nationaux ou départementaux. Il est donc admis que la comptabilisation de la prime demandée soit retardée jusqu'à cette date qui est connue des intéressés par la voie de leurs publications professionnelles.

Cette mesure de tempérament présente un caractère permanent.

2. Régularisation de la situation 5 .

Lorsqu'une fraction de la prime est encaissée sur l'exercice suivant celui au cours duquel elle est connue dans son principe et son montant, il est apparu que certains exploitants avaient comptabilisé cette fraction sur l'exercice d'encaissement, c'est-à-dire avec un décalage d'un an. Pour éviter que la régularisation de la situation ne conduise à comptabiliser sur le même exercice à la fois la prime d'une année et la fraction de prime dont la comptabilisation a été décalée, il est admis que la régularisation soit étalée, selon les cas, sur trois ou cinq exercices à compter de celui de 1993.

Exemple de régularisation sur 3 exercices

Un solde de prime accordée au titre de l'année n est habituellement encaissé en n + 1, exercice sur lequel l'exploitant imputait jusqu'à présent cette fraction de créance.

La situation sera régularisée comme suit :

• exercice 1993 : solde de prime de 1992 acompte de la prime au titre de 1993 1/3 du solde de la prime de 1993 qui sera encaissé en 1994

• exercice 1994 : 2/3 du solde de la prime de 1993 acompte de la prime au titre de 1994 2/3 du solde de la prime de 1994 qui sera encaissé en 1995

• exercice 1995 : 1/3 du solde de la prime de 1994 prime au titre de 1995 en totalité

Lorsque la déclaration relative à l'exercice clos en 1993 aura été déposée avant le 16 mai 1994, il sera admis que la situation ne soit régularisée qu'à compter de l'exercice clos en 1994, sous réserve que la régularisation ainsi pratiquée au titre de 1994 aboutisse à la même situation que ce qu'elle aurait été si elle n'avait pas été retardée.

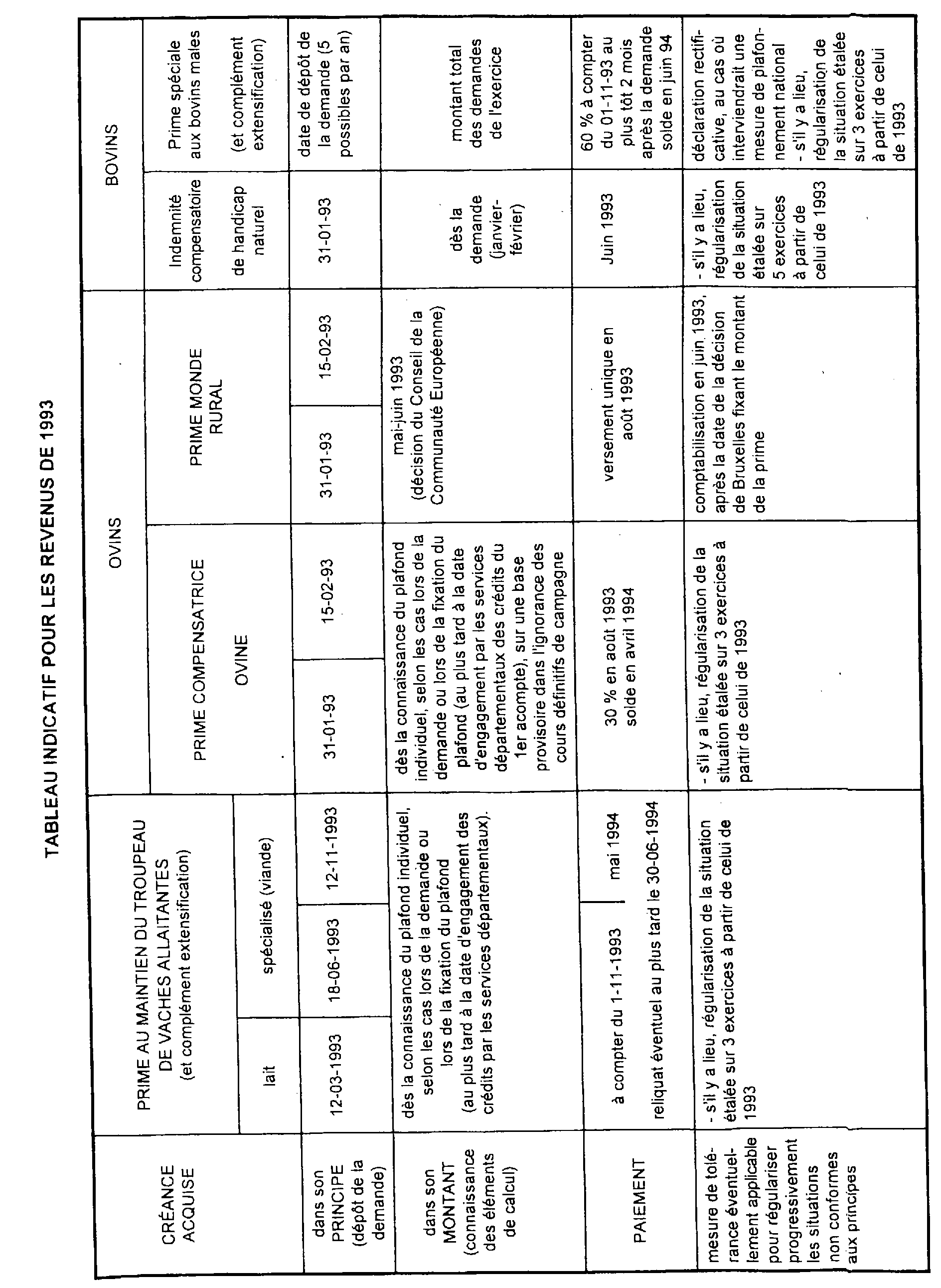

Le tableau ci-dessous précise de manière indicative pour les revenus de 1993 le calendrier d'attribution des primes et les éléments de mise en oeuvre des mesures de tempérament.

1 L'interdiction de planter porte sur les seize premières années qui suivent l'arrachage.

2 On rappelle que les exploitants agricoles soumis aux régimes réels d'imposition et au régime transitoire d'imposition doivent inscrire les plantations dont ils sont propriétaires parmi les éléments de l'actif immobilisé, même s'ils ont opté pour le maintien des terres qui les supportent dans leur patrimoine privé.

3 L'octroi de la prime ne permet pas à l'exploitant de transférer dans son patrimoine privé les terres correspondantes qui ont été inscrites à l'actif de son exploitation.

4 Elle est toutefois réputée couverte par le forfait pour les exploitants soumis à ce régime (cf.DB 5 E 311 n° 4 ).

5 Cette mesure de tempérament qui avait pour objet d'étaler les ressauts d'imposition pouvant résulter de la régularisation des errements antérieurs revêt un caractère transitoire.