SOUS-SECTION 2 PERTES DE RÉCOLTES

SOUS-SECTION 2

Pertes de récoltes

A. PRINCIPES

1Les principes relatifs à la prise en compte des pertes de récoltes supportées par des agriculteurs placés sous le régime du forfait collectif sont définis par l'article 64-3 et 5 du CGI. À cet égard, il convient de distinguer si la commission a tenu compte ou non des pertes de récoltes.

2La commission départementale ou centrale tient compte des pertes de récoltes lorsqu'elles sont généralisées, c'est-à-dire lorsqu'une calamité a affecté une ou plusieurs cultures sur l'ensemble d'une région agricole ou d'une zone définie. La prise en compte de ces pertes pour le calcul du bénéfice forfaitaire des exploitations de polyculture se traduit par un abaissement du bénéfice net moyen correspondant à l'ensemble des cultures pratiquées dans la zone considérée

Comme les mesures respectivement applicables aux pertes généralisées et aux pertes non généralisées sont différentes -sauf lorsque les pertes sont déterminées selon la méthode simplifiée évoquée ci-dessous n°s 11 et suiv. - le procès-verbal de la délibération de la commission doit toujours préciser s'il a été tenu compte de pertes généralisées constatées dans une région donnée.

I. La commission a tenu compte des pertes

3Dans cette hypothèse, il n'y a pas lieu de réduire le bénéfice forfaitaire de l'exploitant dont les terres ont été atteintes. Autrement dit, la superficie des parcelles sinistrées est retenue pour le calcul du bénéfice agricole forfaitaire de l'exploitant (CGI, art. 64-3 ).

Toutefois, si le produit de la récolte sinistrée, éventuellement augmenté des indemnités reçues, n'a pas couvert les frais et charges relatifs à cette récolte, l'exploitant peut demander que la perte soit déduite de son bénéfice forfaitaire, sans que cette imputation puisse faire naître un déficit.

II. La commission n'a pas tenu compte des pertes

4Les mesures suivantes sont applicables lorsque les frais et charges d'exploitation afférents aux parcelles sinistrées ont été supérieurs aux recettes procurées par ces mêmes parcelles augmentées, le cas échéant, des indemnités reçues :

1° Il est fait abstraction de la superficie des parcelles sinistrées pour le calcul du bénéfice forfaitaire de l'exploitant ;

2° La perte effectivement subie par ce dernier est imputée sur le bénéfice forfaitaire afférent aux autres parcelles sans que cette imputation puisse faire naître un déficit.

5La non-retenue des parcelles sinistrées pour le calcul des bases individuelles d'imposition, peut être faite d'office par le service ou sur réclamation de l'exploitant dans les formes et délais habituels.

B. CALCUL DE LA PERTE DE RÉCOLTES

En principe, la perte doit être calculée en fonction du rendement financier de la culture sinistrée. À titre de règle pratique, il est possible de recourir à une méthode simplifiée.

I. Détermination de la perte d'après les règles découlant des articles 64-3 et 64-5 du CGI, c'est-à-dire en fonction du rendement financier de la culture sinistrée

6L'exploitant a la possibilité de demander que son bénéfice forfaitaire soit réduit d'une somme correspondant au montant de la perte financière subie à la suite de calamités. Il doit alors apporter, en dehors d'un formalisme que ne comporte pas la procédure de détermination du bénéfice forfaitaire imposable, tous les éléments de nature à justifier que la valeur de la récolte atteinte par une calamité n'a pas suffi à couvrir les frais et charges d'exploitation engagés pour cette production,

7La valeur de la récolte s'apprécie en tenant compte essentiellement :

- de la recette procurée par la vente des produits augmentée de la valeur marchande des produits en stock ou n'ayant pas encore donné lieu à règlement ;

- des sommes perçues au titre des calamités agricoles et des indemnités d'assurance ;

- de la valeur de l'autoconsommation (produits prélevés dans l'exploitation et qui sont, soit consommés par l'exploitant, sa famille et son personnel, soit utilisés pour la nourriture des animaux ou pour les besoins de l'exploitation).

8Quant aux frais et charges d'exploitation nécessités pour l'obtention de la récolte sinistrée, ils comprennent principalement :

- les frais correspondant aux achats d'engrais, d'amendements, de semences et de produits de traitement des végétaux ;

- les frais de main-d'oeuvre relatifs aux façons culturales, à l'amendement des terres, aux semis, aux traitements et à la récolte des produits végétaux ;

- les frais de matériel : carburants et lubrifiants, entretien, réparation et amortissement du matériel, travaux réalisés par des tiers ;

- les frais généraux.

Exemples :

1° Pertes généralisées prises en compte par la commission.

9Soit une exploitation de polyculture de 100 hectares, comportant 50 hectares de terres cultivables dont 15 ensemencés en maïs, dont le bénéfice forfaitaire à l'hectare a été fixé à 720 F.

Les 15 hectares de maïs ont été atteints par une calamité.

La valeur de la récolte de maïs augmentée des indemnités reçues est de 30 000 F.

La quote-part des frais et charges d'exploitation correspondant aux terres emblavées en maïs s'élève à 39 000 F.

1

2° Pertes non généralisées qui n'ont donc pas été prises en compte par la commission.

10En se référant à l'exemple n° 1 ci-dessus et en supposant que le bénéfice forfaitaire à l'hectare ait été fixé à 850 F, le bénéfice imposable se calcule ainsi :

Les frais et charges d'exploitation afférents aux parcelles sinistrées (39 000 F) étant supérieurs aux recettes procurées par ces mêmes parcelles (30 000 F), il est fait abstraction des 15 hectares de maïs (cf. ci-dessus, n° 4 ). La superficie imposable de l'exploitation se trouve donc ramenée de 100 hectares à 85 hectares et le bénéfice correspondant s'élève à :

Il convient, ensuite, de réduire ce bénéfice du montant de la perte subie par l'exploitant, soit :

Le bénéfice forfaitaire imposable est, en définitive, égal à :

II. Détermination de la perte selon une méthode simplifiée

11Afin de limiter les obligations des agriculteurs et de tenir compte de ce qu'en raison de leur régime d'imposition, ils ne disposent pas toujours des moyens d'apporter les justifications utiles, une méthode simplifiée de calcul de la perte a été élaborée avec l'accord de la Fédération nationale des syndicats d'exploitants agricoles. Il va sans dire qu'il s'agit d'une simple règle pratique.

12Avec cette méthode, qui s'applique de la même façon aux pertes généralisées et aux pertes non généralisées, le calcul du bénéfice forfaitaire imposable s'effectue à partir des éléments suivants :

- bénéfice forfaitaire fixé par la commission départementale (ou la commission centrale) ;

- rendement à l'hectare de la culture sinistrée qui figure dans le compte-type de l'administration ;

- rendement effectif obtenu par l'exploitant pour la culture affectée par la calamité 2 .

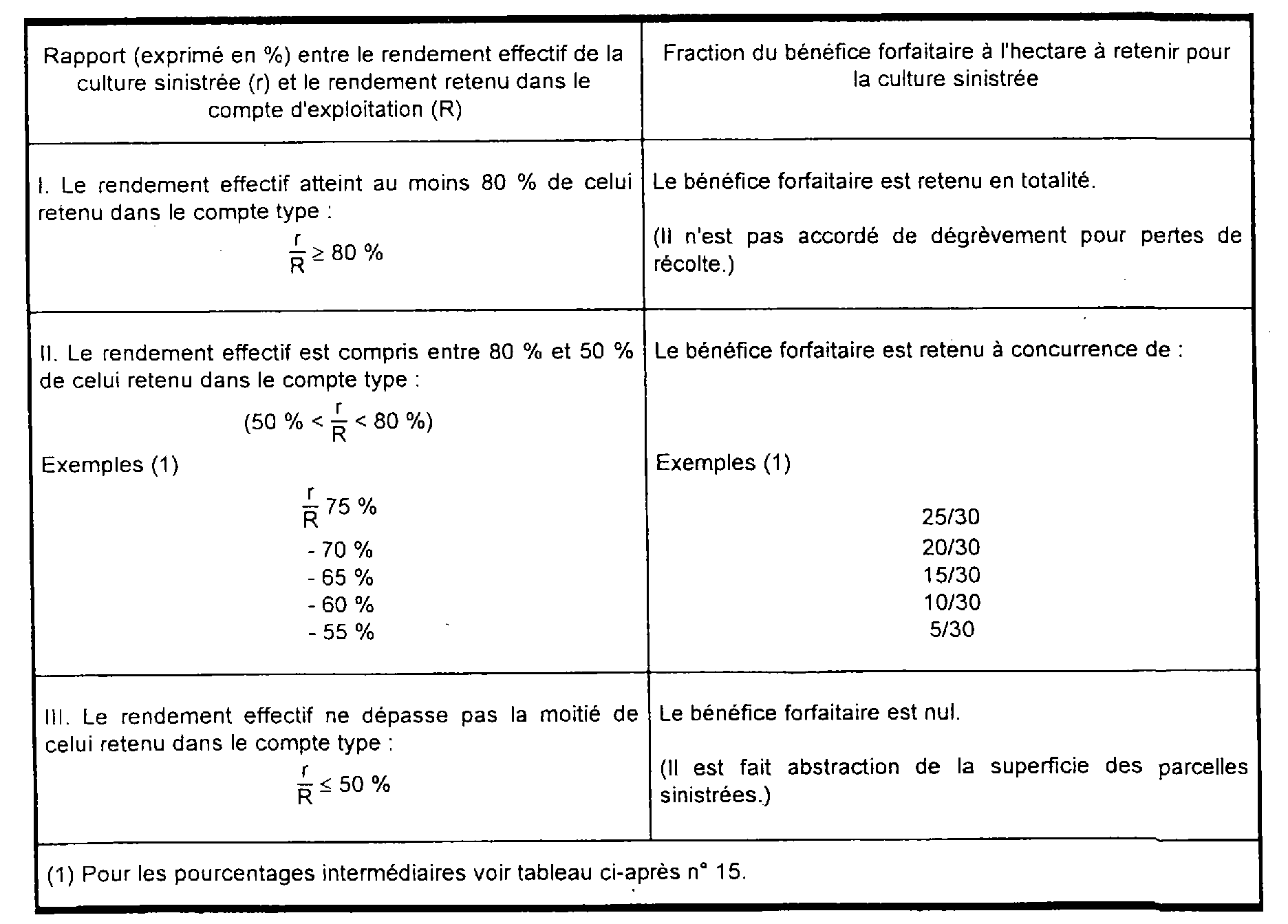

131° Aucune réduction n'est accordée si le rendement effectif atteint ou dépasse 80 % de celui qui figure dans le compte-type d'exploitation du service.

2° Le bénéfice imposable est réputé nul lorsque le rendement effectif est inférieur ou égal à la moitié du rendement porté dans le compte d'exploitation type de l'administration. Pour le calcul du bénéfice forfaitaire imposable, il est purement et simplement fait abstraction de la superficie des parcelles sinistrées.

3° Lorsque le rendement effectif est compris entre 50 et 80 % de celui retenu dans le compte d'exploitation, le bénéfice forfaitaire à l'hectare est réduit à due concurrence.

14Ces principes sont résumés dans le tableau ci-dessous :

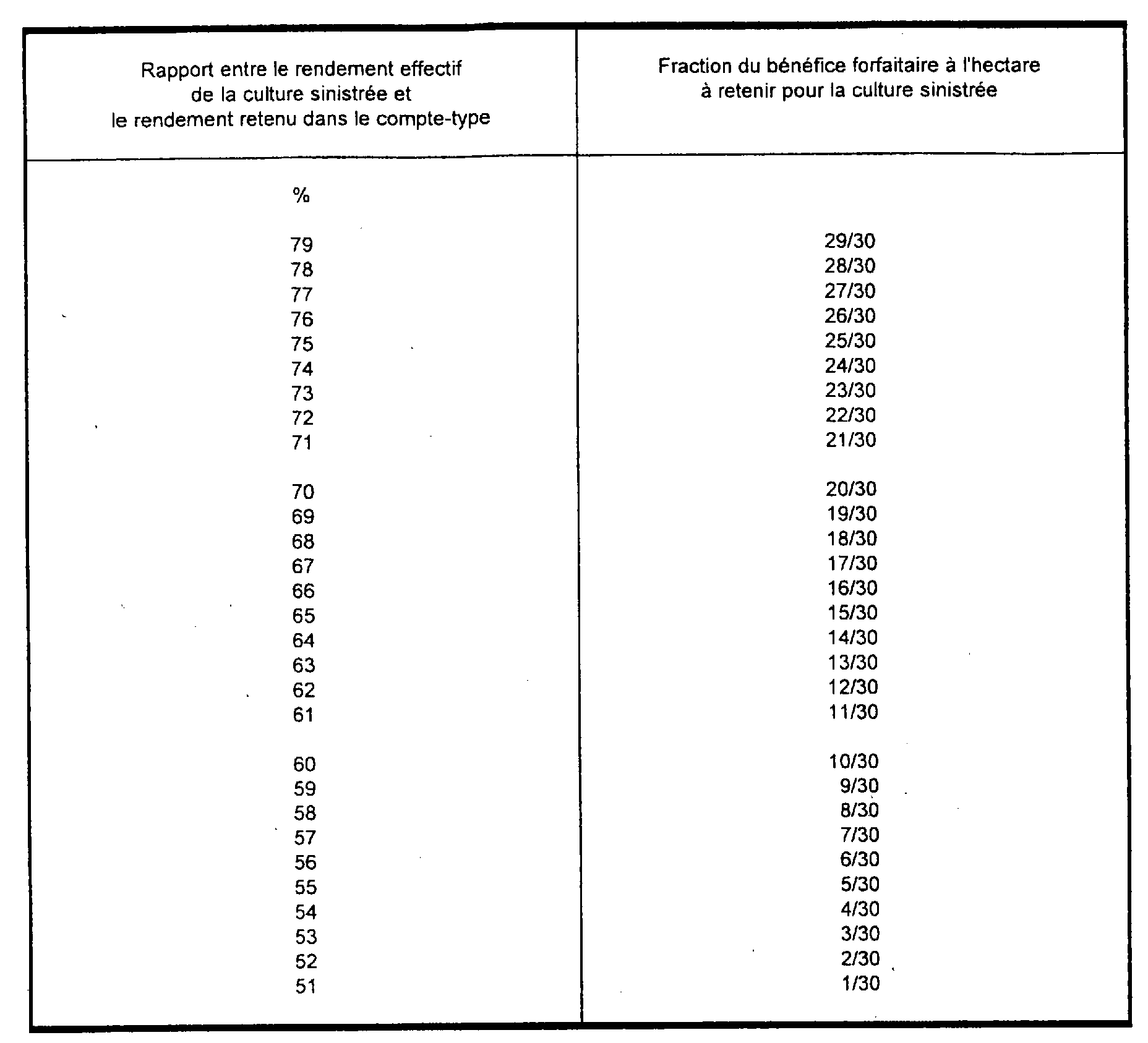

15La fraction du bénéfice à retenir, lorsque le rendement effectif de la culture sinistrée est compris entre 50 % et 80 % de celui retenu dans le compte-type dressé par l'administration, est la suivante :

16 Exemple pratique 3 :

Soit une exploitation de polyculture de 100 hectares, dont 15 ensemencés en maïs, et classée dans la catégorie moyenne d'une région agricole dont le bénéfice forfaitaire à l'hectare a été fixé à 720 F.

Le compte d'exploitation type dressé par le service fait état d'un rendement en maïs de 50 quintaux à l'hectare.

Les terres ensemencées en maïs ont été atteintes par une calamité et leur rendement réel à l'hectare a été de 32 quintaux.

Le calcul du bénéfice imposable s'opère de la manière suivante :

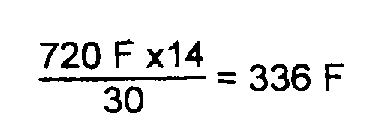

- le rendement obtenu pour les terres ensemencées en maïs est égal à 64 % ( (32 x 100 / 50) ) de celui retenu dans le compte-type de l'administration ;

- le bénéfice forfaitaire à l'hectare qui doit être pris en compte est donc égal aux 14/30 de celui fixé par la commission (cf. tableau ci-dessus, n° 15 ), soit :

- le bénéfice retenir pour les 15 hectares sinistrés est de :

- il s'ajoute au bénéfice correspondant aux terres autres que celles ensemencées en maïs :

- soit un bénéfice total : 5 040 F + 61 200 F = 66 240 F.

17Remarques :

1. Si l'exploitant a perçu une indemnité pour sinistre de 3 000 F, le bénéfice imposable est majoré d'autant. Il atteint donc : 66 240 F + 3 000 F = 69 240 F.

2. Si le rendement réel avait été de 25 quintaux à l'hectare, le bénéfice afférent aux parcelles cultivées en maïs aurait été nul puisque le rendement effectif n'excédait pas la moitié de celui retenu dans le compte-type d'exploitation ( (r / R) = (25 / 50) = 50 %).

Le bénéfice total s'élèverait à 61 200 F, augmenté le cas échéant des 3 000 F perçus au titre des calamités et indemnités.

3. Si le rendement effectif avait été de 40 quintaux à l'hectare, aucune réduction n'aurait été accordée, puisque le rendement effectif atteignait 80 % de celui retenu dans le compte-type d'exploitation ( (r / R) = (40 / 50) = 80 %).

Le montant du bénéfice imposable aurait été alors de : 720 F × 100 = 72 000 F

Même si l'exploitant avait perçu une indemnité pour sinistre, il n'en aurait pas été tenu compte. En effet, la prise en compte de ces indemnités ne doit en aucun cas conduire à comprendre dans la base imposable un bénéfice supérieur à celui résultant de l'application du tarif fixé par la commission.

1 Il est rappelé que si la commission a tenu compte des pertes et si l'agriculteur fait état de sa perte financière, il n'est pas fait abstraction de la superficie des parcelles sinistrées.

2 Ce rendement est celui indiqué par l'exploitant dans sa demande.

3 La méthode de calcul est la même, que la commission ait ou non tenu compte des pertes.