SECTION 3 SITUATION DES EXPLOITANTS INDIVIDUELS, DES SOCIÉTÉS ET GROUPEMENTS AGRICOLES

III. Situation des membres de la société ou du groupement

18Conformément aux dispositions de l'article 8 du CGI, chacun des membres des sociétés ou groupements non soumis à l'impôt sur les sociétés est personnellement imposable pour la part lui revenant dans le bénéfice de la société ou du groupement.

Ces bénéfices sont normalement déterminés suivant les règles correspondant au régime d'imposition de la société ou du groupement. Ainsi, les bénéfices réalisés par une société relevant du régime réel normal sont déterminés et imposés au nom des associés suivant les règles régissant ce régime, alors même que la quote-part revenant à chaque associé dans les recettes totales serait inférieure à 1 800 000 F.

19Toutefois, pour déterminer le régime d'imposition d'un exploitant agricole, il convient, conformément aux articles 69 et 70 du CGI, de faire la somme de ses recettes réalisées à titre personnel et de la quote-part de recettes qui lui revient à proportion de ses droits dans les sociétés ou groupements agricoles non soumis à l'impôt sur les sociétés dont il est membre, que ces activités individuelles ou sous forme sociétaire soient exercées simultanément ou successivement au cours de la période biennale de référence.

Ces dispositions appellent les précisions suivantes :

1. Incidence de l'apport par un exploitant agricole de son exploitation à un groupement ou à une société.

a) L'apport par un agriculteur de tout ou partie de son activité à un groupement ou à une société de personnes est sans incidence sur le régime d'imposition qui lui est applicable s'il conserve la qualité d'exploitant à titre personnel.

20 Il en est ainsi :

- des personnes qui continuent d' exercer une activité agricole sur une partie de l'exploitation qu'elles n'ont pas apportée à un groupement ;

- des personnes qui continuent à écouler des stocks à titre personnel ou conservent des créances après la date effective d'arrêt de l'exploitation (par exemple, après livraison à une coopérative de la totalité du stock) : elles sont, en effet, réputées exercer une activité individuelle ;

- des associés de groupements agricoles d'exploitation en commun (GAEC), même s'ils ne réalisent plus de recettes propres : en effet, la participation à un GAEC ne doit pas avoir pour effet de mettre ceux des associés qui sont considérés comme chefs d'exploitation, pour tout ce qui touche leur statut économique, social et fiscal, dans une situation inférieure à celle des autres chefs d'exploitation agricole (article 7 de la loi n° 62-917 du 8 aôut 1962 relative aux GAEC) ;

- de l'associé-exploitant d'une exploitation agricole à responsabilité limitée unipersonnelle (articles 11 et 14 de la loi n° 85-697 du 11 juillet 1985).

Les dispositions de l'article 69 B du CGI (non retour au forfait) sont susceptibles d'être appliquées aux associés mentionnés ci-avant pour la détermination de leur régime fiscal.

b) En revanche, il est admis de ne pas faire masse des recettes réalisées à titre personnel avant l'apport et de la quote-part de recettes correspondant aux droits dans la société dans le cas où un exploitant individuel a fait apport de la totalité de son exploitation à une société civile d'exploitation agricole, une EARL de famille ou tout groupement ou société autre qu'un GAEC ou une EARL unipersonnelle, sans conserver d'activité agricole à titre personnel 1 . Dès lors, dans l' hypothèse où la moyenne des recettes qui reviennent à l'associé est inférieure à 500 000 F après l'entrée dans la société, il est admis que l'associé puisse retourner au forfait sous réserve de l'application des dispositions conjuguées des articles 69 B et 70 du CGI.

c) Exemples.

21 1°. Un agriculteur soumis au régime réel normal de plein droit et dont l'exercice coincide avec l'année civile apporte la totalité de son exploitation individuelle à une EARL pluripersonnelle le 1er janvier 1996 :

- il clôture son exercice individuel le 31 décembre 1995 selon les règles du bénéfice réel normal ;

- sa quote-part dans l'EARL est déterminée selon les règles du forfait dont relève de plein droit l'EARL ;

- en 1997, il est toujours soumis au forfait de plein droit.

22 2°. Même hypothèse, mais l'agriculteur, ayant conservé ses stocks, achève de les écouler le 31 août 1997 :

- en 1996, il est soumis au régime du bénéfice réel normal tant pour son activité individuelle que pour la quote-part de bénéfice qui lui revient dans l'EARL ;

- il clôture son exercice individuel le 31 aôut 1997 selon les règles du réel normal. Sa quote-part de bénéfice dans l' EARL est calculée selon le même régime ;

- à partir de 1998, son régime d' imposition est le même que celui de l'EARL.

233°. Un agriculteur fait apport de la totalité de son exploitation à un GAEC le 1er juillet 1996. Ses recettes personnelles sont de :

- en 1994 : 400 000 F ;

- en 1995 : 450 000 F ;

- en 1996 : 600 000 F (jusqu'au 1er juillet).

Sa quote-part de recettes dans le GAEC est de 100 000 F en 1996.

Cet agriculteur reste soumis de plein droit au forfait en 1996, y compris pour sa quote-part de bénéfice dans le GAEC :

Il est soumis de plein droit au régime réel simplifié pour 1997, sauf s'il a opté pour le régime transitoire d'imposition 2 :

En cas d'option pour le régime transitoire, l'agriculteur reste soumis à ce régime pendant cinq ans si le GAEC continue à relever du forfait pendant cette période.

Si, au terme de cette durée, le GAEC est toujours au forfait et si la moyenne de la quote-part des recettes revenant à l'associé, des deux dernières années couvertes par le régime transitoire, est inférieure à 500 000 F, ce dernier retourne au forfait de plein droit.

Toutefois, si au cours du délai de cinq ans, le GAEC vient à relever d'un régime réel, la quote-part de résultat revenant à l'associé est déterminée selon ce même régime réel.

2. Autres situations susceptibles de se rencontrer.

a. La moyenne cumulée des recettes de l'exploitation personnelle et de la quote-part des recettes de la société créée avant le 1er janvier 1997 2 est inférieure à 500 000 F.

24Trois cas sont à envisager :

- la moyenne des recettes de la société créée avant le 1er janvier 1997 3 , mesurée sur deux années consécutives, est inférieure à 500 000 F.

L'associé est alors imposé d'après le régime forfaitaire pour l'ensemble de ses revenus agricoles. Toutefois, si la société a opté pour le régime simplifié ou pour le régime réel normal, la part du bénéfice social correspondant aux droits de l'associé doit être déterminée suivant les règles régissant ce régime optionnel ;

- la moyenne des recettes de la société créée avant le 1er janvier 1997 2 est comprise entre 500 000 F et 1 800 000 F.

Dans ce cas, l'associé est imposé au forfait pour son exploitation personnelle et au régime simplifié pour la quote-part lui revenant dans les bénéfices sociaux (toutefois, cette quote-part des bénéfices sociaux devrait être déterminée suivant les règles du régime réel normal si la société avait opté pour ce régime) ;

- la moyenne des recettes de la société créée avant le 1er janvier 1997 2 est supérieure à 1 800 000 F.

Dans ce cas, l'associé est imposé au forfait pour son exploitation personnelle et selon le régime du bénéfice réel normal pour sa part dans la société.

25 b. La moyenne cumulée des recettes de l'exploitation personnelle et de la quote-part des recettes de la société est comprise entre 500 000 F et 750 000 F (cf. DB 5 E 212, n° 9 ).

c. La moyenne cumulée des recettes de l'exploitation personnelle et de la quote-part des recettes de la société est comprise entre 500 000 F et 1 800 000 F.

26L'exploitant relève du régime simplifié d'imposition, sous réserve de l'application 4 du régime transitoire, tant en ce qui concerne son exploitation personnelle que sa quote-part des bénéfices sociaux.

L'administration peut donc demander à l'intéressé les renseignements comptables de nature à justifier le Montant de cette part même si la société ou le groupement relève personnellement du régime du forfait

Bien entendu, si la société ou le groupement relève, à titre obligatoire où sur option, du régime du bénéfice réel normal, la quote-part de l'associé dans le bénéfice social doit être déterminée suivant les règles prévues pour ce régime.

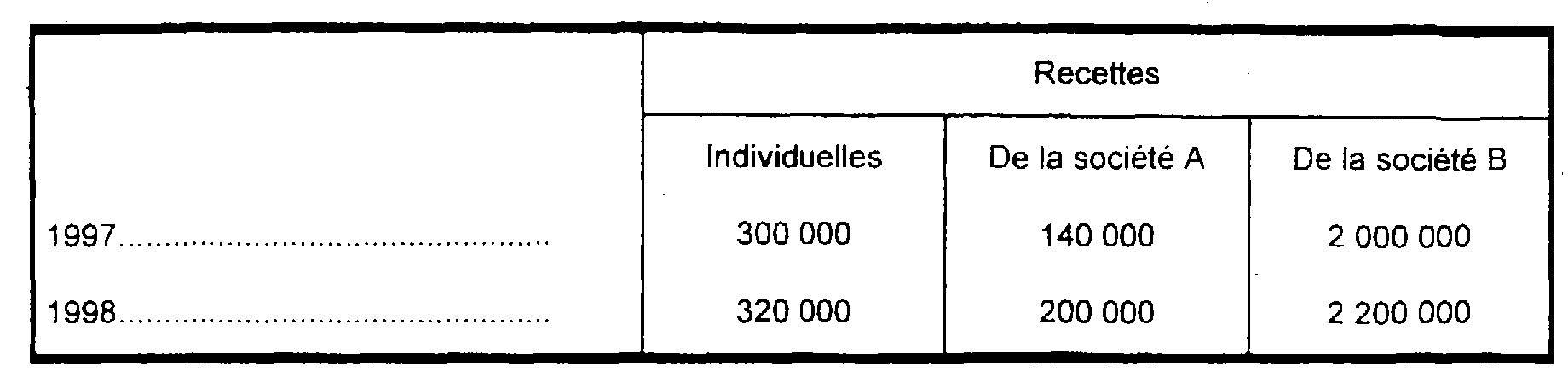

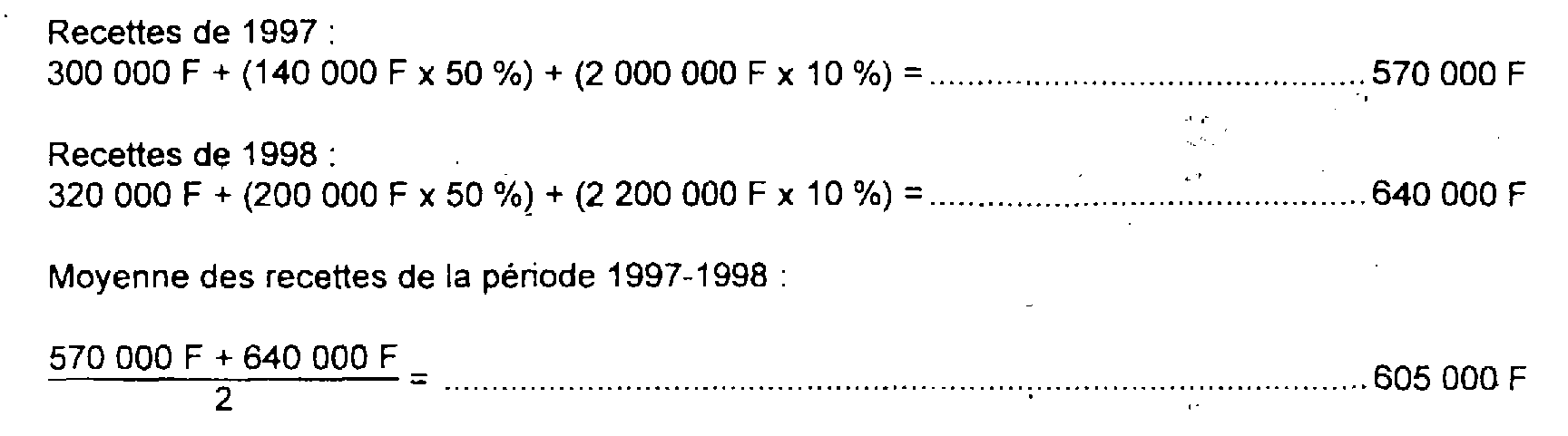

27 Exemple : Un exploitant individuel, qui a déjà été soumis à un régime réel et,ne peut donc bénéficier du régime transitoire, est également membre de deux sociétés civiles agricoles A et B, créées avant le 1er janvier 1997 2 , dont il détient respectivement 50 % et 10 % des parts sociales (on suppose que le bénéfice de ces sociétés est réparti entre les associés au prorata des parts sociales).

Cet agriculteur relève de plein droit du régime simplifié au titre de 1999 car la moyenne des recettes réalisées à titre personnel et comme associé des sociétés A et B, au cours de la période biennale 1997-1998 est comprise entre 500 000 F et 1 800 000 F.

Dans ces conditions, le bénéfice correspondant à l'exploitation personnelle de l'intéressé ainsi que sa part dans le bénéfice de la société A doivent être déterminés suivant les règles du régime simplifié.

La quote-part du bénéfice de la société B revenant à ce contribuable sera déterminée suivant les règles du régime réel normal.

d. La moyenne cumulée des recettes de l'exploitation personnelle et de la quote-part des recettes de la société excède 1 800 000 F.

28Dans cette hypothèse, le contribuable relève du régime réel normal aussi bien pour la détermination du bénéfice de son exploitation personnelle que pour le calcul de sa quote-part dans les bénéfices sociaux.

Toutefois, lorsque la société relève de plein droit ou sur option du régime simplifié, la part du bénéfice social revenant à l'associé doit être déterminée suivant les règles régissant ce régime. Cette solution évite en effet de procéder à une double liquidation du bénéfice de la société.

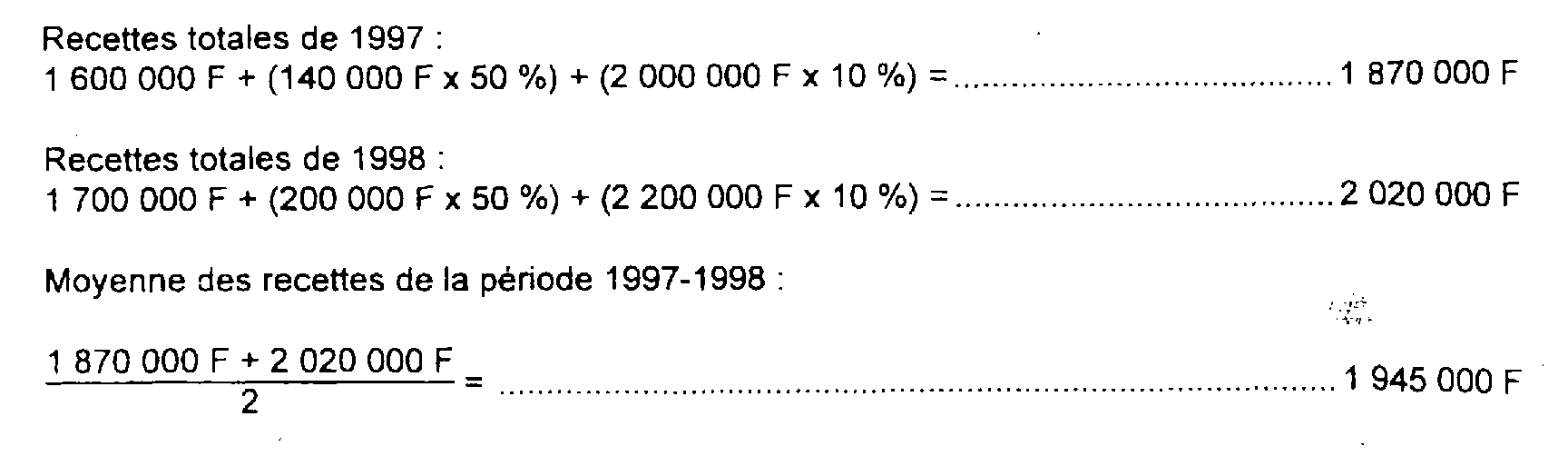

29 Exemple : Mêmes données que ci-dessus n° 27 , mais les recettes de l'exploitation personnelle du contribuable s'élèvent respectivement à 1 600 000 F et 1 700 000 F en 1997 et 1998.

L'intéressé relève en principe du régime réel normal pour l'ensemble de ses exploitations (y compris sa participation dans la-société A) au titre de 1999. Cependant, dans l'hypothèse où la société A aurait opté pour le régime simplifié, la part du bénéfice social revenant au contribuable devrait être déterminée suivant les règles prévues pour ce régime.

IV. Transformation d'une société civile en GAEC ou inversement

30Cf. DB 5 E 224, n°s 40 et suiv.

1 Pour bénéficier de cette tolérance, il suffit que l'apporteur n'ait plus aucune activité agricole personnelle, c'est-à-dire qu'il ne réalise plus de recettes à titre individuel, quelles que soient les conditions dans lesquelles il effectue ses apports à la société. Par ailleurs, les membres des GAEC et EARL unipersonnelles conservant la qualité d'exploitant agricole, l'apporteur n'est pas obligé d'établir une déclaration de cessation dans les conditions prévues à l'article 201 du CGI.

2 Le régime transitoire d'imposition s'applique sur option pour les exercices ouverts à compter du 1er janvier 1994 (cf. DB 5 E 212 ).

3 Les sociétés ou groupements agricoles, autres que les GAEC visés à l'article 71 du CGI, créés à compter du 1er janvier 1997 sont exclus du régime forfaitaire agricole (cf. DB 5 E 2112, n°s 46 et suiv. ).

4 Sur option pour les exercices ouverts à compter du 01.01.94 ; de droit antérieurement.