SECTION 2 IMPUTATIONS DIVERSES

5. Non-cumul avec d'autres dispositifs fiscaux dérogatoires.

175Conformement au 3° du IV de l'article 220 septies du CGI et au X bis de l'article 220 sexies du même code, le crédit d'impôt pour investissements dans les zones d'investissement privilégié n'est pas accordé aux personnes morales qui bénéficient des dispositions suivantes :

- article 44 sexies du CGI : allégement temporaire d'impôt sur les bénéfices en faveur des entreprises nouvelles ;

- article 44 septies du CGI : exonération temporaire d'impôt sur les sociétés en faveur des sociétés créées pour reprendre une entreprise industrielle en difficulté ;

- article 223 A du CGI : régime fiscal des groupes de sociétés ;

- article 220 sexies du CGI : crédit d'impôt pour augmentation de capital.

En outre, le deuxième alinéa du II de l'article 244 quater B du CGI prévoit que sont exclues de l'assiette du crédit d'impôt recherche les dépenses visées aux a et 2° du h du II de cet article lorsque les immobilisations concernées ont bénéficié du crédit d'impôt pour investissements dans les zones d'investissement privilégié.

Les dépenses de recherche concernées sont les suivantes :

- les dotations aux amortissements des immobilisations créées ou acquises à l'état neuf et affectées directement à la réalisation en France d'opérations de recherche scientifique et technique, y compris la réalisation de prototypes ou d'installations pilotes ;

- les dotations aux amortissements des immobilisations créées ou acquises à l'état neuf qui sont directement affectées à la conception de nouvelles collections ou à la réalisation de prototypes et d'échantillons non vendus (entreprises industrielles du secteur textile-habillement-cuir).

6. Cumul avec d'autres aides.

176Les entreprises créées dans une des zones d'investissement privilégié, qui bénéficient du crédit d'impôt pour investissements, sont exclues du bénéfice de toute aide à l'aménagement du territoire accordée par l'État.

Les entreprises concernées ne peuvent donc pas bénéficier des primes d'aménagement du territoire instituées par le décret n° 82-379 du 6 mai 1982 complété par le décret n° 82-754 du 31 août 1982 et modifié par le décret n° 87-580 du 22 juillet 1987.

En ce qui concerne les aides à finalité régionale autres que les aides à l'aménagement du territoire accordées par l'État, les entreprises peuvent opter pour l'une des solutions suivantes :

- Elles ne perçoivent pas d'aides à finalité régionale autres que le crédit d'impôt pour investissements.

Dans cette situation, elles bénéficient de la possibilité d'imputer sur l'impôt sur les sociétés la totalité de leur crédit d'impôt dans les conditions prévues à l'article 220 septies du CGI.

- Elles cumulent leur crédit d'impôt pour investissements avec d'autres aides à finalité régionale.

Les entreprises implantées dans une zone d'investissement privilégié peuvent prétendre obtenir des aides à finalité régionale, telles que l'exonération de taxe professionnelle prévue à l'article 1465 du CGI. Dans ce cas, elles doivent réduire le crédit d'impôt à concurrence du montant de ces aides, afin que le cumul du crédit d'impôt susceptible d'être imputé sur l'impôt sur les sociétés avec les aides obtenues n'excède pas le plafond communautaire d'intensité des aides applicable dans ces zones, soit 20 % en équivalent-subvention net (ESN). La Commission européenne rappelle en effet dans sa lettre du 24 novembre 1992 portant approbation de l'institution du dispositif de crédit d'impôt qu'en cas de cumul avec toute autre aide à finalité régionale, le crédit d'impôt devra être diminué, de sorte que le plafond de 20 % ESN soit, dans tous les cas, respecté (cf. Annexe VI).

Le choix entre les deux options décrites ci-dessus est opéré par les entreprises sous leur propre responsabilité et leur est opposable.

Le plafond communautaire d'intensité des aides a été porté à 25 % ESN dans certaines parties des zones d'investissement privilégié.

Les entreprises s'implantant dans les parties des zones d'investissement privilégié qui bénéficient du plafond communautaire d'intensité des aides de 25 % ESN n'ont pas à réduire le crédit d'impôt du montant des aides obtenues tant que ces aides n'excédent pas 5 % ESN 1 .

Elles doivent se placer dans le cadre du dispositif de cumul d'aides rappelé ci-dessus uniquement après que le cumul des aides obtenues (y compris l'exonération de taxe professionnelle) autres que le crédit d'impôt a atteint 5 % ESN ; le montant du crédit d'impôt doit alors être diminué de la fraction des autres aides qui excède 5 % ESN.

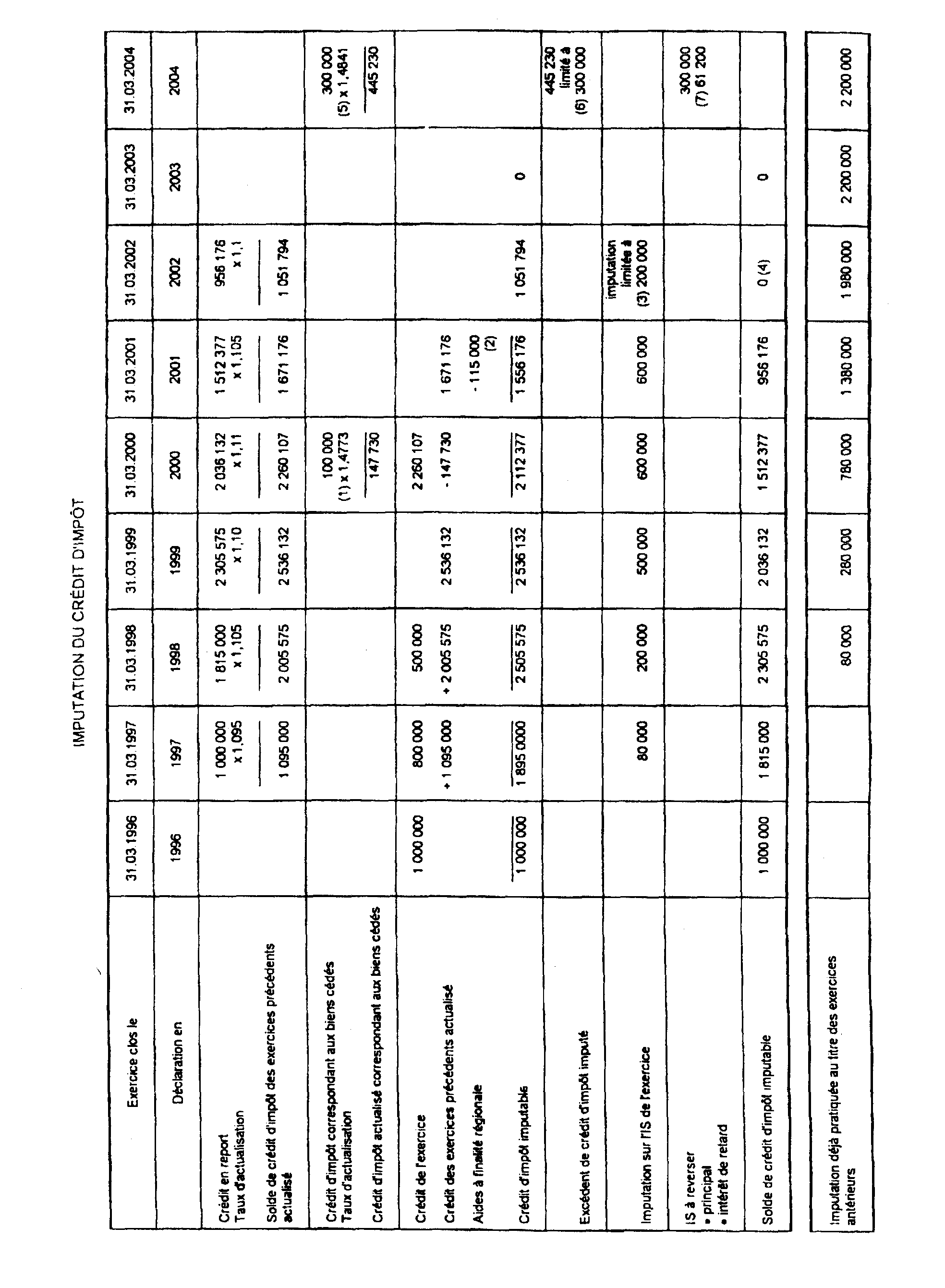

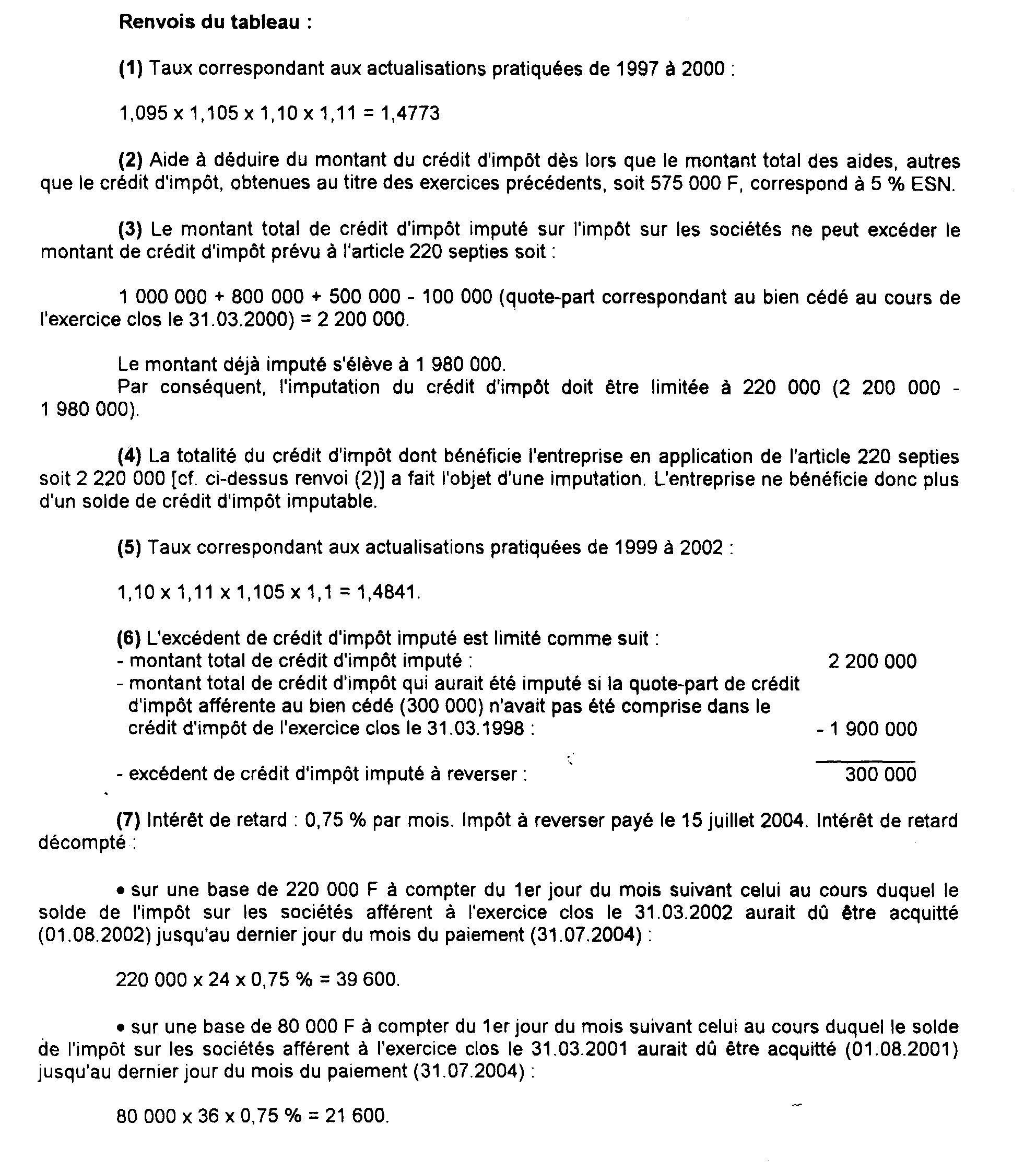

Le crédit d'impôt qui n'a pas encore donné lieu à une imputation sur l'impôt sur les sociétés peut faire l'objet d'une actualisation ainsi qu'il est indiqué ci-après n° 195 .

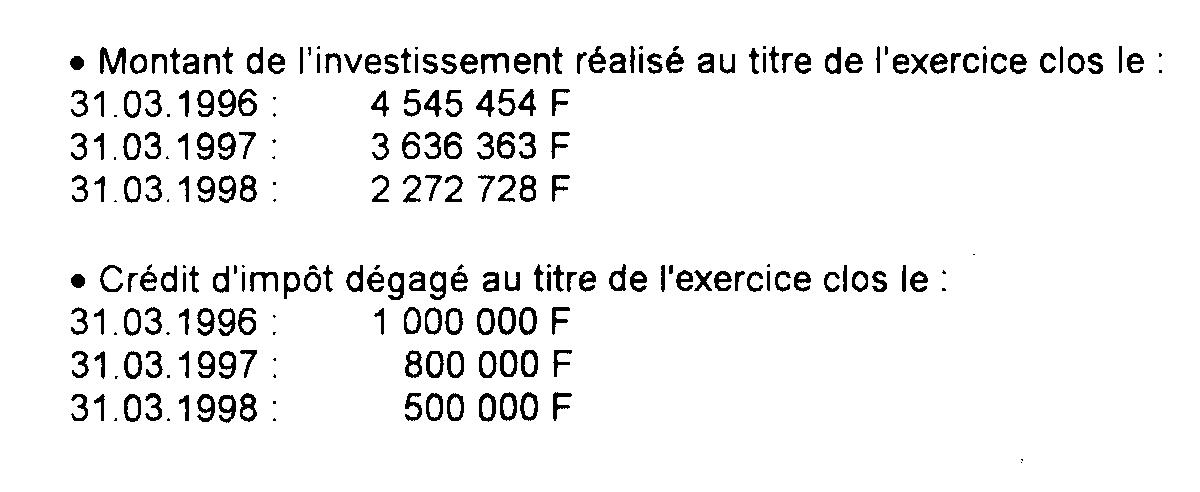

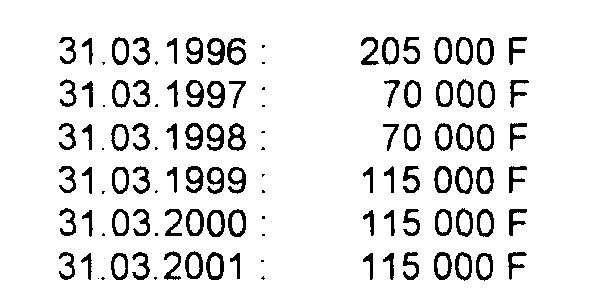

Exemple.

• Aides à finalité régionale obtenues au titre de l'exercice clos le :

Le montant total des aides, autres que le crédit d'impôt, obtenues au titre des exercices clos au cours des années 1996 à 2000, soit 575 000 F, correspond à 5 % ESN.

• Actualisation au taux de :

9,5 % pour 1997

10,5 % pour 1998

10 % pour 1999

11 % pour 2000

10,5 % pour 2001

10 % pour 2002

• Cessions :

- au cours de l'exercice clos le 31.03.2000 : un bien acquis au cours de l'exercice clos le 31.03.1996 auquel correspond une quote-part de crédit d'impôt de 100 000 F ;

- au cours de l'exercice clos le 31.03.2004 : un bien acquis au cours de l'exercice clos le 31.03.1998 auquel correspond une quote-part de crédit d'impôt de 300 000 F.

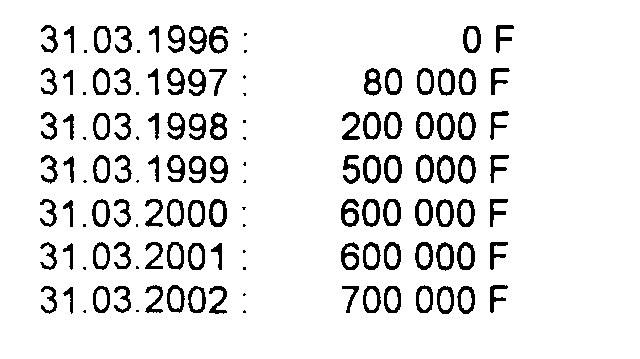

• Impôt sur les sociétés sur lequel le crédit d'impôt est imputable : exercice clos le :

Les modalités d'imputation et de reversement du crédit d'impôt sont retracées dans le tableau ci-après.

II. Détermination du crédit d'impôt

177En application du I de l'article 220 septies du CGI, le crédit d'impôt est égal à 22 % du prix de revient hors taxes des bâtiments industriels et des biens d'équipement amortissables selon le mode dégressif en vertu du 1 de l'article 39 A du CGI, acquis ou pris en location en crédit-bail jusqu'au terme du trente-sixième mois suivant celui de la constitution de la personne morale bénéficiaire.

1. Biens ouvrant droit au crédit d'impôt.

a. Bâtiments industriels.

178Il s'agit essentiellement, indépendamment des bâtiments où sont réalisées des opérations de fabrication ou de transformation, des éléments suivants, lorsqu'ils sont à usage industriel :

- des bâtiments spécialement construits pour protéger ou renfermer des matériels ;

- des locaux servant à entreposer des matières, produits ou approvisionnements ;

- des locaux où s'effectuent des opérations d'étude et de recherche ;

- des locaux abritant des installations à caractère médico-social.

Il s'ensuit que la notion de bâtiment industriel ne recouvre pas notamment, les locaux à usage d'habitation (par exemple, logement des gardiens).

Par contre, il a été décidé d'assimiler aux bâtiments industriels éligibles au crédit d'impôt, les locaux à usage de bureau et les locaux sociaux (cantines, vestiaires, douches, locaux affectés à la formation professionnelle...) dans la limite de 25 % de la surface des bâtiments industriels tels que définis ci-dessus. Cette mesure est applicable que les locaux à usage de bureau et les locaux sociaux soient situés dans les bâtiments industriels ou sur le même site que ces bâtiments.

En outre, seules sont retenues les constructions à l'exclusion par conséquent des terrains sur lesquels elles sont implantées.

Par ailleurs, les bâtiments qui entrent pour partie dans le champ d'application de la définition des bâtiments industriels mentionnée ci-dessus ouvrent droit au crédit d'impôt pour la quote-part de leur surface correspondant aux affectations éligibles.

b. Biens d'équipement amortissables selon le mode dégressif en vertu du 1 de l'article 39 A du CGI.

179Ce sont les matériels, outillages et installations entrant dans l'une des catégories suivantes énumérées à l'article 22 de l'annexe II au CGI qui ne sont pas déjà usagés au moment de leur acquisition par l'entreprise et dont la durée normale d'utilisation est égale ou supérieure à trois ans :

- matériels et outillages utilisés pour des opérations industrielles de fabrication, de transformation ou de transport ;

- matériels de manutention ;

- installations destinées à l'épuration des eaux et à l'assainissement de l'atmosphère ;

- installations productrices de vapeur, chaleur ou énergie ;

- installations de sécurité et installations à caractère médico-social ;

- machines de bureau à l'exclusion des machines à écrire ;

- matériels et outillages destinés à des opérations de recherche scientifique ou technique ;

- installations de magasinage et de stockage sans que puissent y être compris les locaux servant à l'exercice de la profession.

Ces différentes catégories de biens font l'objet d'un examen détaillé dans la documentation de base 4 D 2212.

Il est précisé qu'aucune obligation n'est imposée aux entreprises en ce qui concerne le système d'amortissement à retenir. Il suffit donc, pour que l'investissement ouvre droit au crédit d'impôt, que les biens correspondants entrent par nature dans les catégories énumérées ci-dessus et répondent aux conditions de l'amortissement dégressif.

2. Mode et délai de réalisation des investissements.

a. Mode de réalisation des investissements.

180Les investissements ouvrant droit au crédit d'impôt s'entendent des biens définis aux n°s 178 et 179 ci-dessus :

- qui sont acquis par la personne morale créée dans l'une des zones ;

- ou que celle-ci prend en location auprès d'une société de crédit-bail régie par la loi n° 66-455 du 2 juillet 1966 relative aux entreprises pratiquant le crédit-bail ; il doit s'agir de locations en crédit-bail réalisées dans le cadre des opérations de crédit-bail visées à l'article 1er de la loi du 2 juillet 1966 déjà citée.

Les biens reçus par apport ne sont pas éligibles au crédit d'impôt.

b. Délai de réalisation des investissements.

181Seuls ouvrent droit au crédit d'impôt les investissements qui sont réalisés jusqu'au terme du trente-sixième mois suivant celui de la constitution de la personne morale.

La date de constitution de la personne morale s'entend de la date de son immatriculation au registre du commerce et des sociétés (article 1er du décret n° 93-1160 du 12 octobre 1993 et article 46 quater O-YF de l'annexe III au CGI).

Les investissements sont réalisés, pour les biens acquis, à la date de leur livraison à la personne morale bénéficiaire du crédit d'impôt, et pour les biens loués en crédit-bail, à la date de leur mise à la disposition de cette personne morale (article 2 du décret du 12 octobre 1993 dejà cité et article 46 quater O-YG de l'annexe III au CGI).

3. Calcul du crédit d'impôt.

182En application des 1° et 2° alinéas du I de l'article 220 septies du CGI, le crédit d'impôt est égal à 22 % du prix de revient hors taxes des biens qui y sont éligibles, diminué du montant des subventions attribuées à raison de ces biens.

Le prix de revient à retenir est la valeur hors TVA récupérable pour laquelle les biens doivent être inscrits au bilan de l'entreprise propriétaire et qui sert de base pour le calcul des amortissements.

S'agissant des biens loués en crédit-bail, le crédit d'impôt est calculé sur le prix de revient défini ci-dessus pour lequel les biens figurent dans les écritures du bailleur.

Le crédit d'impôt afférent à chaque exercice au cours duquel sont réalisés des investissements qui y sont éligibles à raison de leur nature ainsi que de leurs mode et date de réalisation, est liquidé à la clôture de cet exercice.

III. Utilisation du crédit d'impôt

183Le II de l'article 220 septies du CGI précise les modalités d'utilisation du crédit d'impôt. Celui-ci est imputable sur l'impôt sur les sociétés du par la personne morale au titre des exercices clos dans les dix ans de sa constitution.

Toutefois, l'imputation ne peut être opérée sur l'impôt sur les sociétés qui résulte de l'imposition de certains produits ou plus-values, ni sur l'impôt correspondant à des résultats qui ne sont pas déclarés dans les conditions prévues à l'article 223 du CGI.

En outre, le crédit d'impôt ne peut pas être restitué.

1. Rang et délai d'imputation du crédit d'impôt.

184Le crédit d'impôt est imputé lors du paiement du solde de l'impôt sur les sociétés dû par la personne morale au titre des résultats des exercices clos à compter de la date à laquelle l'immobilisation lui a été livrée ou, en cas de bien loué en crédit-bail, mise à sa disposition ; l'imputation s'opère après celle des crédits d'impôt non restituables (article 3 du décret du 12 octobre 1993 et article 46 quater O-YH de l'annexe III au CGI).

Il en resulte que :

- le crédit d'impôt afférent à un exercice est imputé au plus tôt lors de la liquidation de l'impôt sur les sociétés dû au titre du même exercice ;

- le reliquat de crédit d'impôt non imputé s'impute au moment du paiement du solde de l'impôt sur les sociétés dû au titre des exercices clos dans les dix ans de la constitution de la personne morale (sur la définition de la date de constitution de la personne morale, cf. ci-avant n° 181 ) ;

- le crédit d'impôt s'impute sur l'impôt sur les sociétés dû avant imputation sur ce même impôt de la créance née du report en arrière des déficits, du crédit d'impôt recherche et du crédit d'impôt formation.

185Par ailleurs, pour l'application de l'imputation du crédit d'impôt pour investissements, il est considéré que les autres crédits d'impôt non restituables (les crédits d'impôt non restituables sont imputés avant le crédit d'impôt pour investissements) sont imputés en priorité sur l'impôt sur les sociétés sur lequel le crédit d'impôt pour investissements n'est pas imputable (cf. n°s 186 et suiv. ) dans la mesure où ce principe n'est pas contraire aux règles d'imputation de ces crédits d'impôt.

1 Le calcul théorique de l'ESN s'effectue à partir d'éléments relatifs notamment au régime de l'aide (assiette, méthode de fiscalisation) et à la législation fiscale. Par mesure de simplification, il pourra être considéré que le plafond de 5 % ESN est atteint lorsque le montant des aides autres que le crédit d'impôt est égal à 5,5 % du montant brut des investissements éligibles au crédit d'impôt.