SECTION 2 IMPUTATIONS DIVERSES

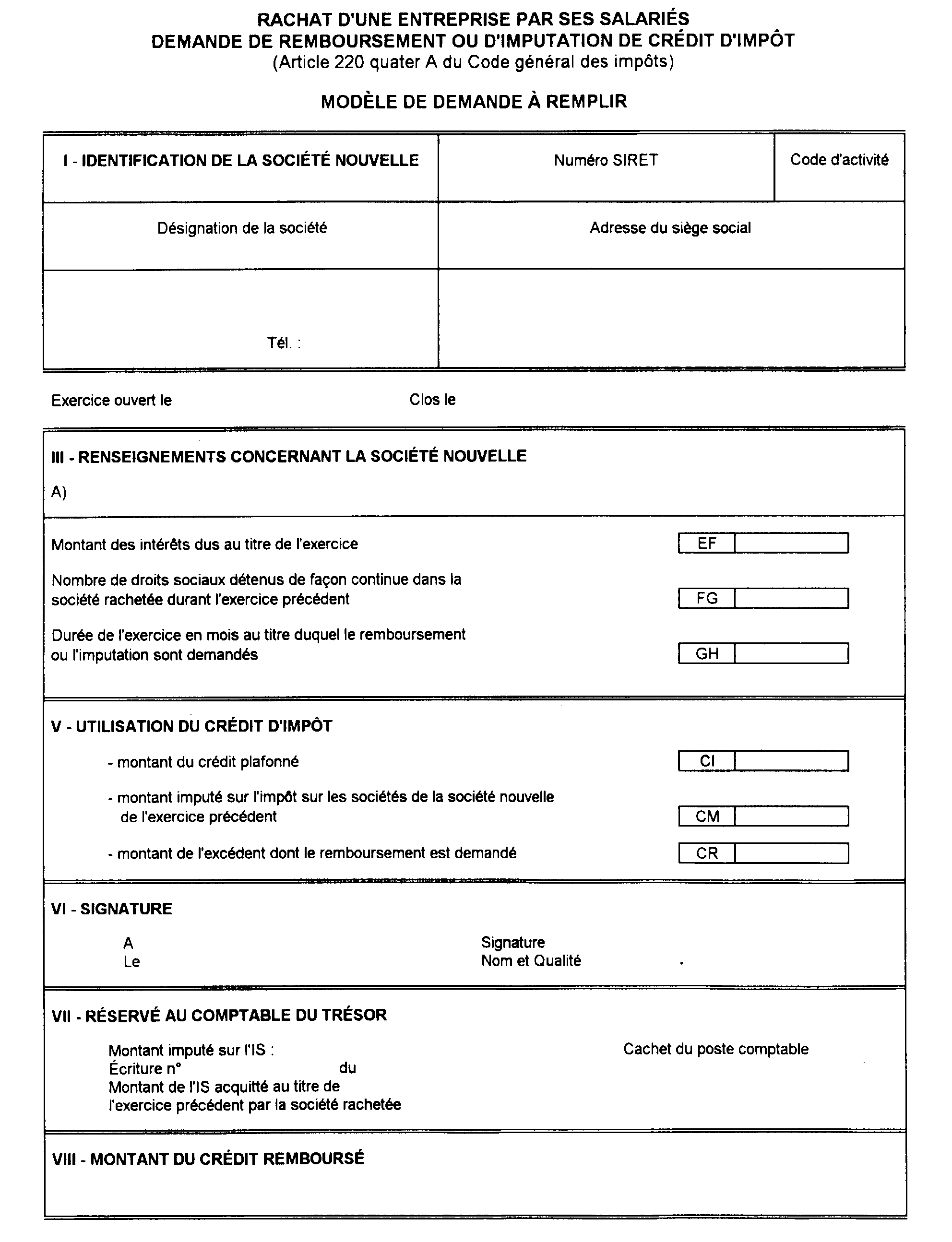

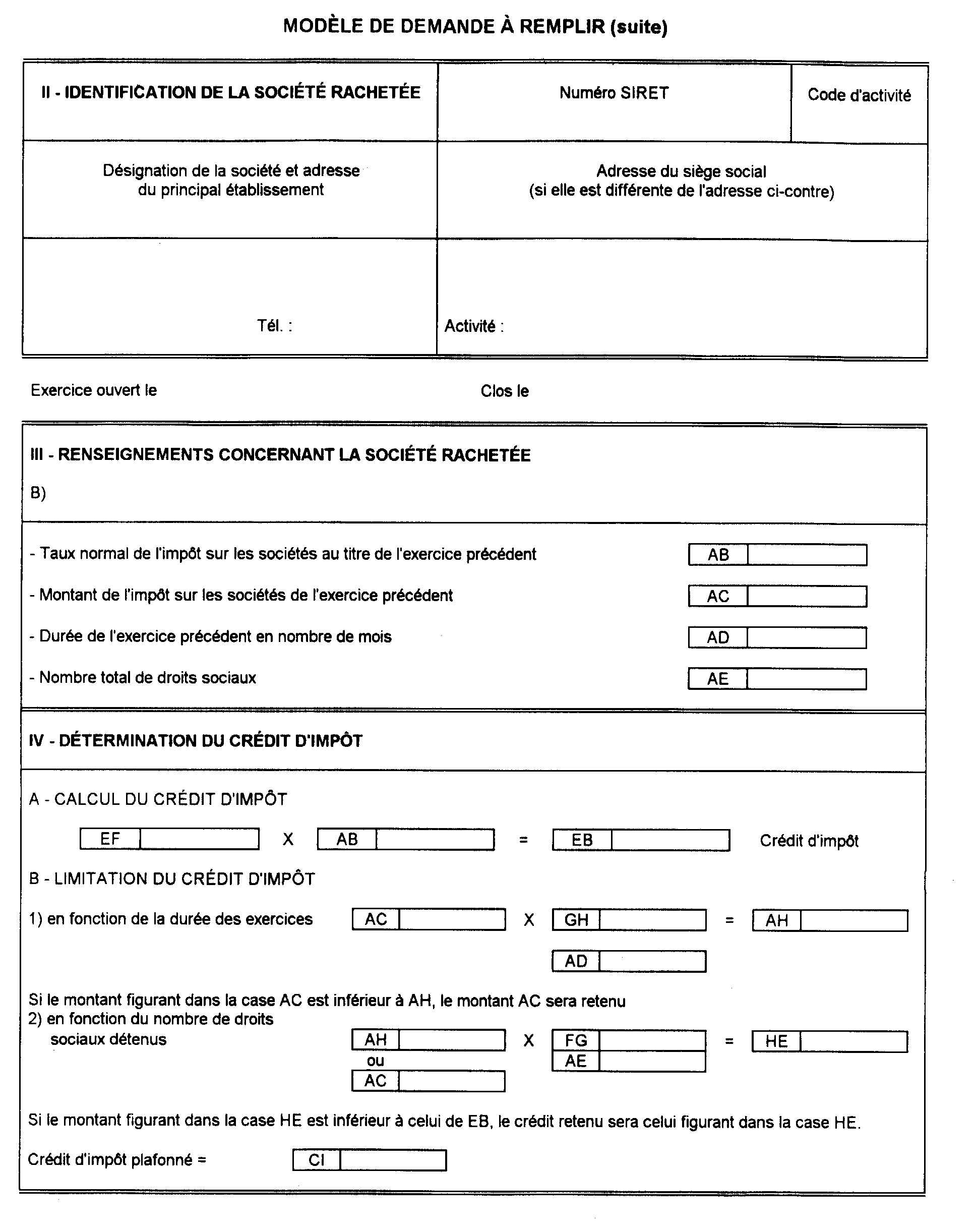

• Demande de remboursement ou d'imputation à déposer auprès du Centre des Impôts.

139Cette demande doit être produite après le dépôt de la déclaration de résultat de la société rachetée et de la société nouvelle.

Elle doit être accompagnée :

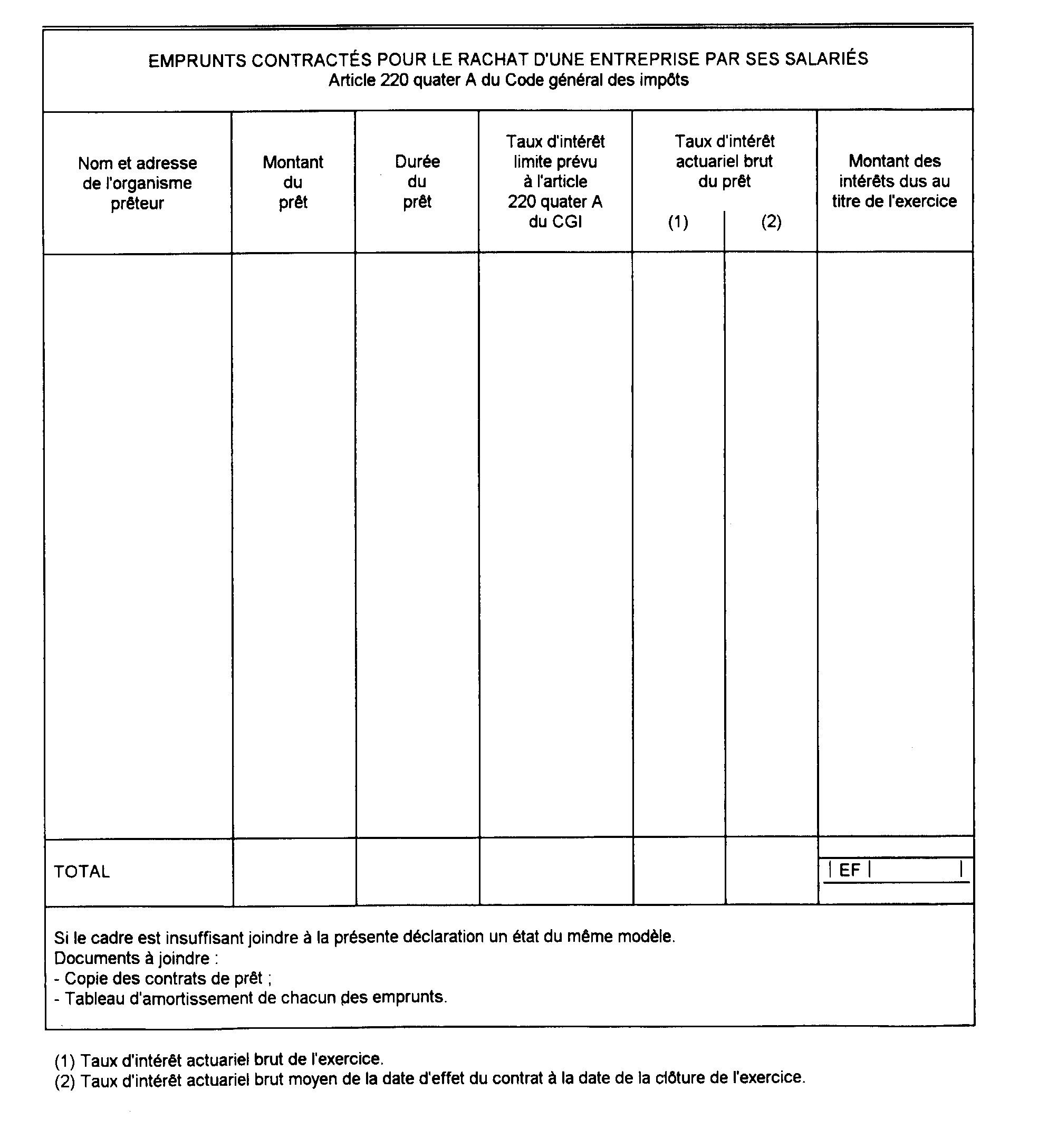

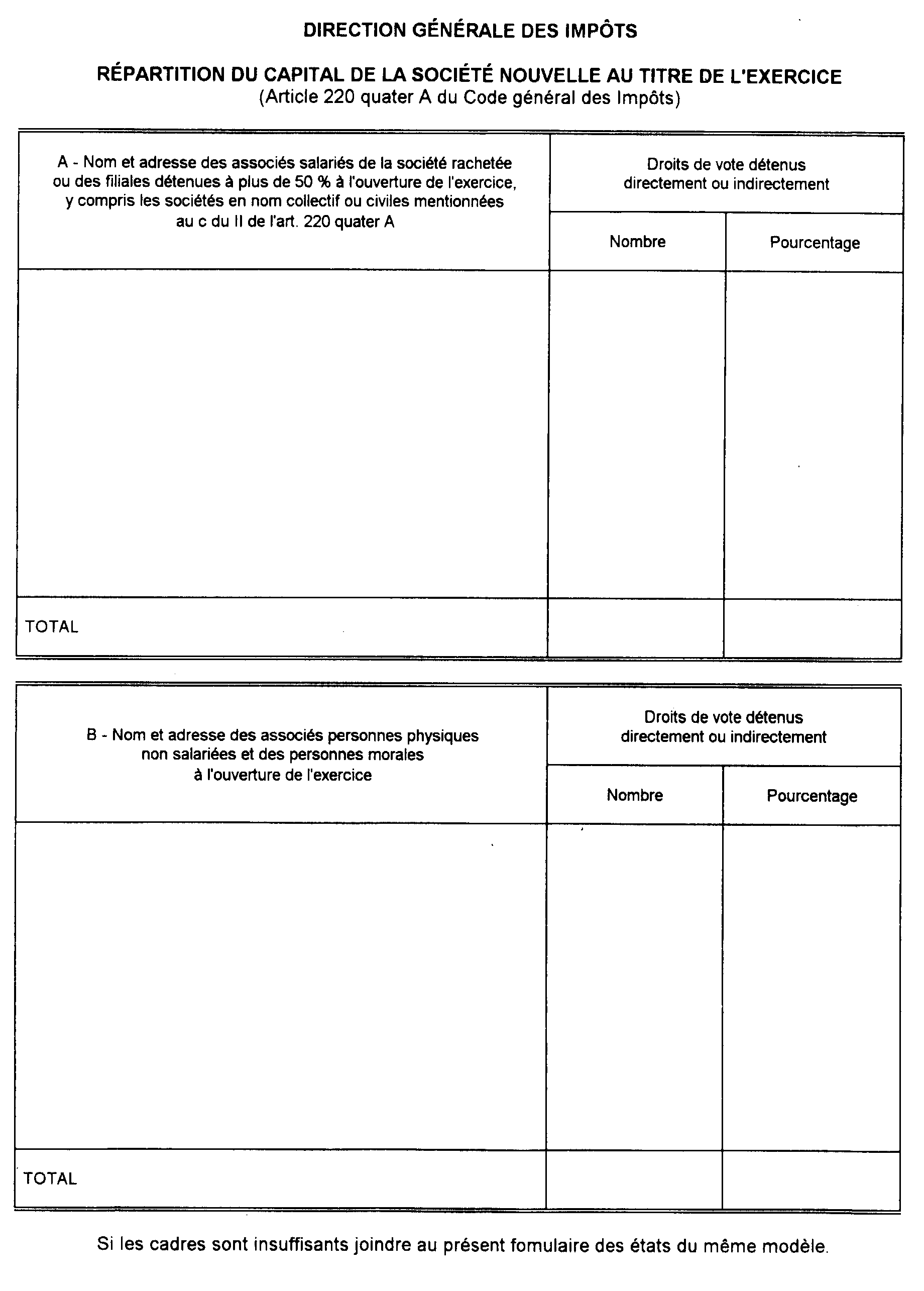

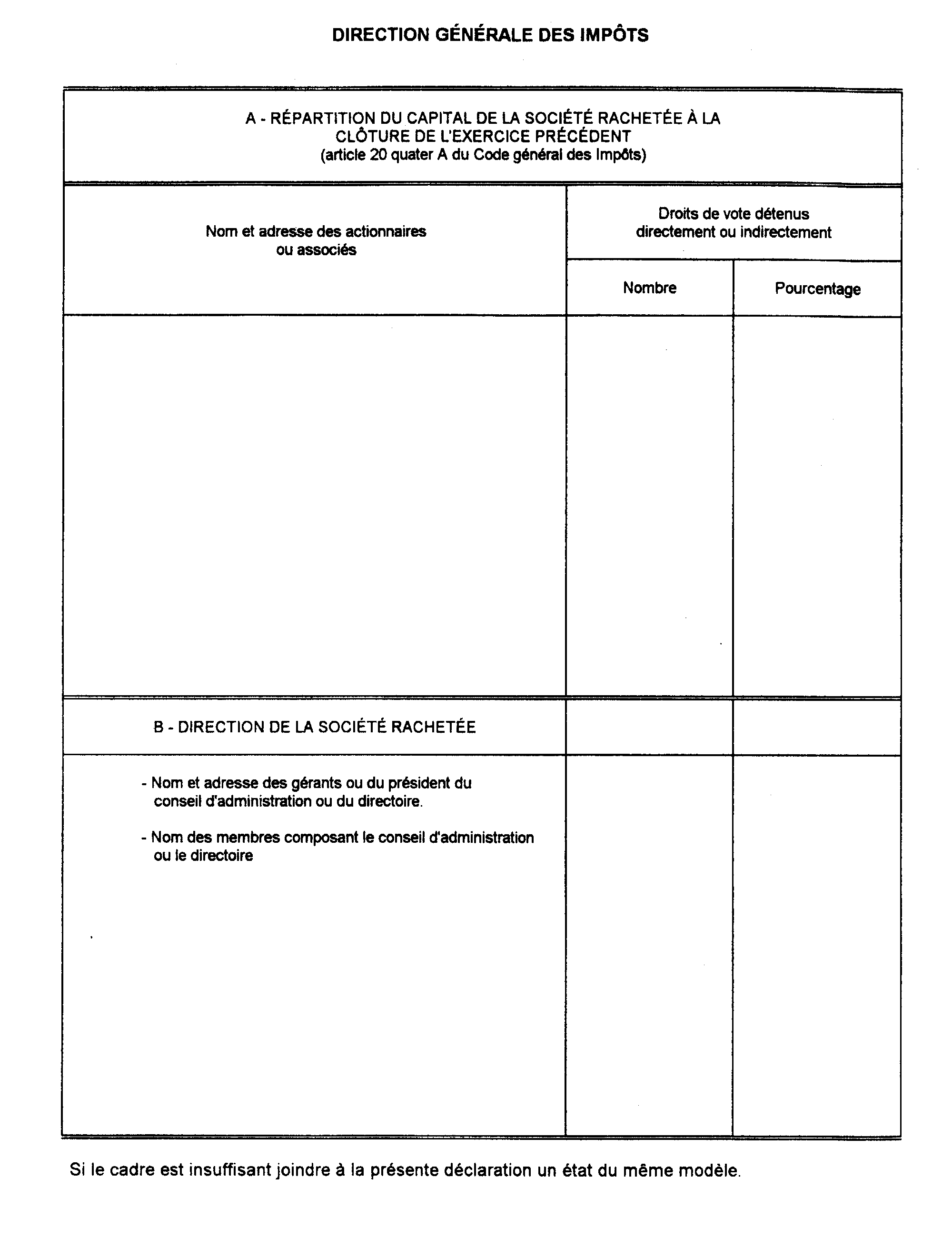

- des renseignements et documents mentionnés dans les annexes I (emprunts), II (récapitulatif), III (répartition du capital de la société nouvelle) et IV (répartition du capital de la société rachetée et direction de cette société) à la demande de remboursement ou d'imputation ;

- d'une copie des contrats de prêt, consentis au profit de la société nouvelle, mentionnant le taux d'intérêt nominal et le taux actuariel brut de ces prêts ainsi que le montant et la date des échéances d'amortissement et d'intérêts.

140La société nouvelle n'est susceptible de bénéficier de l'imputation et du remboursement du crédit d'impôt que si les conditions suivantes sont satisfaites :

- son siège social est fixé à la même adresse que celui de la société rachetée ;

- elle souscrit ses déclarations au même lieu d'imposition que la société rachetée ;

- elle arrête ses exercices à la même date que la société rachetée.

c. Régime fiscal du crédit d'impôt et des intérêts d'emprunts.

141Le crédit d'impôt ne constitue pas un produit imposable pour la détermination du résultat de la société créée.

En contrepartie, les intérêts qui servent de base au calcul du crédit d'impôt ne constituent pas une charge déductible pour la détermination de ce résultat.

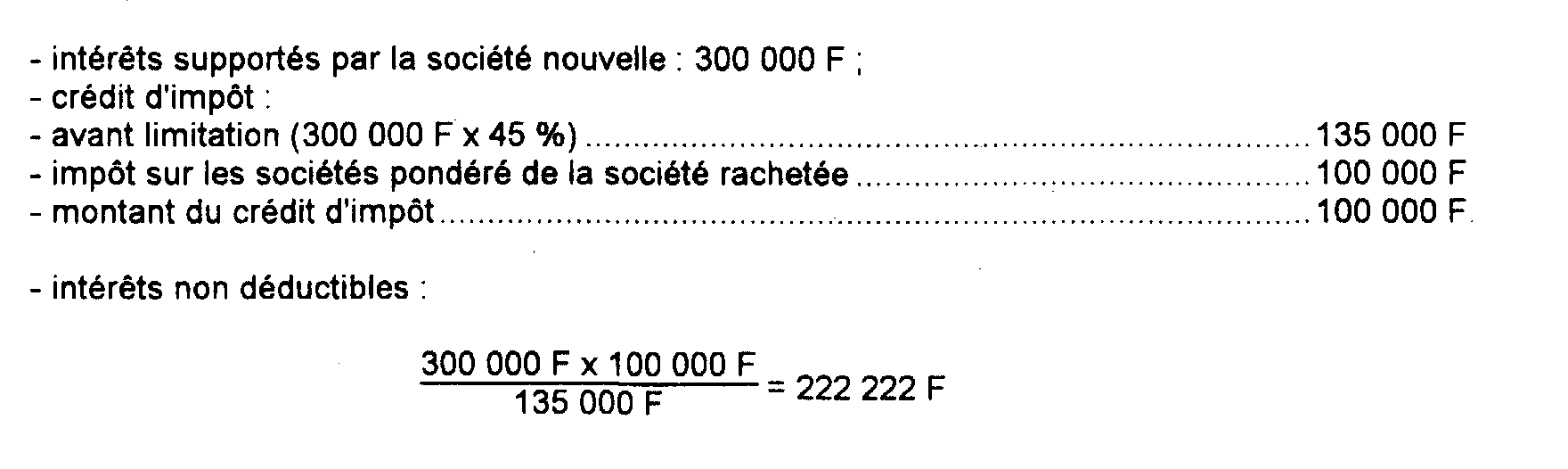

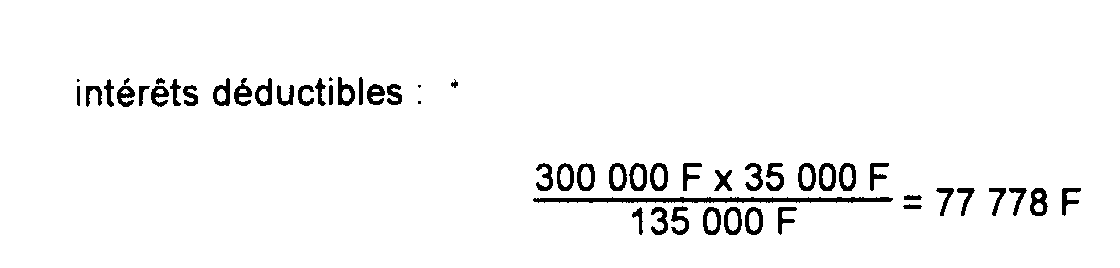

Toutefois, si le crédit d'impôt est limité au montant de l'impôt sur les sociétés acquitté au titre de l'exercice précédent par la société rachetée pondéré en fonction de la durée des exercices et de la proportion des droits détenus (cf. n°s 129 à 132 ), le montant des intérêts non déductibles est réduit en fonction de cette limitation. Ainsi, la quote-part d'intérêts qui n'a pas servi de base au crédit d'impôt, constitue une charge déductible pour la détermination du résultat imposable de la société créée.

142Exemple :

4. Sanctions du non respect des conditions prévues à l'article 220 quater A du CGI.

143Les conditions mises à l'application du dispositif doivent être respectées pendant toute la période au cours de laquelle la société nouvelle et les repreneurs bénéficient des avantages fiscaux. En cas d'infraction à l'une de ces conditions, la loi a prévu une sanction générale et une sanction supplémentaire si l'accord ministériel mentionné aux n°s 148 à 153 ci-après a été obtenu.

a. Sanction générale.

144Tous les avantages prévus en faveur de la société nouvelle et des repreneurs ne sont plus applicables à compter de l'année au cours de laquelle l'une des conditions fixées à l'article 220 quater A cesse d'être satisfaite. La société nouvelle et les repreneurs perdent donc le bénéfice des avantages au titre de l'année en cause et des années suivantes.

En cas d'obtention irrégulière de ces avantages, l'Administration procède aux rappels des impôts éludés et des crédits d'impôt obtenus, assortis des pénalités prévues aux articles 1727 et 1729 du CGI.

Ces rappels sont effectués dans le cadre des délais légaux de prescription.

b. Sanction supplémentaire en cas d'application du dispositif sur accord ministériel.

145Lorsque l'accord ministériel a été délivré, les droits rappelés et les crédits d'impôt à rembourser en raison de la défaillance de l'une des conditions prévues à l'article 220 quater A déjà cité ou de la caducité de l'accord (cf. n° 150 ), sont majorés de 20 %, sans préjudice de l'intérêt de retard prévu par l'article 1727 du CGI et le cas échéant de la majoration pour manoeuvres frauduleuses prévue par l'article 1729 du code précité.

5. Modalités d'application.

146Le régime défini à l'article 26 de la loi du 17 juin 1987 sur l'épargne s'applique de plein droit ou, à l'initiative des repreneurs, sur accord du ministre chargé des finances.

a. Application de plein droit.

147La société nouvelle peut bénéficier d'un crédit d'impôt sans agrément préalable, si les conditions prévues à l'article 220 quater A du CGI sont remplies.

b. Application sur accord du ministre chargé des finances.

148Les repreneurs ont cependant la possibilité de soumettre le projet de rachat de leur entreprise à l'accord du ministre chargé des finances.

Bien entendu, dans cette hypothèse, toutes les conditions fixées à l'article 220 quater A doivent également être satisfaites.

La demande d'accord doit être présentée avant la réalisation du rachat.

149Lorsque l'accord du ministre a été demandé, le bénéfice des dispositions de l'article 26 de la loi du 17 juin 1987 est subordonné à cet accord. Si l'accord n'est pas délivré, la société nouvelle et les repreneurs ne sont donc pas susceptibles de bénéficier de ces dispositions.

150L'accord est délivré compte tenu des éléments présentés dans la demande. La modification de l'un de ces éléments lors de la réalisation de l'opération de rachat ou au cours de la période d'application du dispositif entraîne la caducité de l'accord. Dans un tel cas tous les avantages fiscaux prévus par la loi cessent d'être applicables à compter de l'année au cours de laquelle la modification a lieu. Toutefois, le maintien de l'accord peut être demandé au ministre préalablement aux modifications si celles-ci sont compatibles avec le respect des conditions prévues à l'article 26 de la loi du 17 juin 1987.

151• Forme de la demande d'accord.

La demande d'accord est présentée sur papier libre conjointement par l'ensemble des repreneurs, elle est signée par chacun d'eux.

152La demande d'accord doit comporter les renseignements suivants :

1° Sur la société à reprendre :

• Dénomination.

• Date de création, forme juridique, siège social.

• Capital social : montant, nombre d'actions ou de parts, valeur nominale de chaque action ou part, identité et adresse des actionnaires ou associés et pourcentage de détention du capital détenu par chacun d'eux.

• Date de clôture de l'exercice.

• Effectif actuel et effectif moyen au cours de chacune des deux années qui précédent le rachat.

2° Sur la société nouvelle devant être créée :

• Dénomination.

• Forme juridique, capital social : montant, nombre d'actions ou de parts, valeur nominale de chaque action ou part.

• Actionnaires ou associés :

- état civil ou raison sociale, adresse ;

- liens familiaux entre actionnaires ou associés ;

- liens familiaux avec le ou les actionnaires ou associés de la société à reprendre ;

- activité exercée dans la société à reprendre et date d'entrée dans cette société ;

- pourcentage de détention du capital et modalités de financement de leurs apports (fonds personnels, montant des emprunts) ;

- sociétés ou personnes morales dans lesquelles des salariés, associés ou actionnaires exercent des fonctions de direction ou avec lesquelles ils ont des liens de nature à établir une véritable communauté d'intérêts ;

- sociétés détenant indirectement des droits dans la société nouvelle.

• Statuts (ou projets de statuts).

• Date de clôture de l'exercice.

• Prise de participation prévue dans la société à reprendre :

- nom des actionnaires ou associés cédant leurs actions ou parts et pourcentages d'actions ou parts par rapport au capital cédé par chacun d'eux ;

- promesse de cession.

• Modalités de financement de la prise de participation.

• Copie de la lettre d'accord du ou des établissements prêteurs précisant le montant du ou des prêts, leur taux nominal et leur taux actuariel brut, leur durée et copie du plan d'amortissement de chaque emprunt (principal et intérêts par exercice).

153La demande d'accord doit être adressée à la Direction générale des Impôts, service du Contentieux, bureau IV C, Bât. TURGOT, télédoc 957, 86-92 allée de Bercy - 75012 PARIS.

J. CRÉDIT D'IMPÔT EN FAVEUR DES SOCIÉTÉS CRÉÉES DANS UNE ZONE D'INVESTISSEMENT PRIVILÉGIÉ

154L'article 51 de la loi de finances rectificative pour 1992, n° 92-1476 du 31 décembre 1992 (cf. annexe I), qui est codifié pour sa partie fiscale à l'article 220 septies du CGI, a autorisé la création de deux zones d'investissement privilégié dans certains cantons des départements du Nord et du Pas-de-Calais. La superficie totale de ces deux zones ne peut excéder 600 hectares.

La zone d'investissement privilégié du bassin minier Nord-Pas-de-Calais et celle de la Sambre-Avesnois ont été créées par deux décrets en Conseil d'État du 11 mai 1993 (J.O. du 12 mai 1993, cf. annexe II).

155L'article 220 septies du CGI prévoit que les personnes morales, soumises à l'impôt sur les sociétés dans les conditions de droit commun et créées dans ces zones dans les cinq ans de leur institution pour y exploiter une entreprise, bénéficient, dans certaines conditions, d'un crédit d'impôt égal à 22 % du prix de revient hors taxes des investissements qu'elles réalisent (acquisition ou location en crédit-bail) jusqu'au terme du trente-sixième mois suivant celui de leur constitution.

Ce crédit d'impôt est imputable sur l'impôt sur les sociétés dû au titre des exercices clos dans les dix ans de la constitution de la personne morale ; toutefois, l'imputation ne peut être opérée sur l'impôt sur les sociétés résultant de l'imposition de certains produits énumérés par l'article 220 septies. Ce crédit d'impôt n'est pas restituable.

En outre, le crédit d'impôt est reversé ou supprimé lorsque les biens qui y ont ouvert droit ou la personne morale qui en est bénéficiaire sont affectés par certains événements.

Les modalités d'application du nouveau dispositif, et notamment les obligations déclaratives des personnes morales qui souhaitent en bénéficier, ont été précisées par le décret n° 93-1160 du 12 octobre 1993 (J.O. du 14 octobre 1993, cf. annexe III), codifié aux articles 46 quater-0 YF à 46 quater-0 YK de l'annexe III au CGI.

Ce dispositif appelle les commentaires suivants.

I. Champ d'application

1. Personnes concernées.

156Il s'agit des personnes morales soumises de plein droit ou sur option à l'impôt sur les sociétés dans les conditions de droit commun.

Cette définition regroupe :

* les sociétés anonymes, les sociétés en commandite par actions, les sociétés en commandite simple (pour la part des bénéfices correspondant aux droits des commanditaires), les sociétés à responsabilité limitée qui n'ont pas opté pour le régime fiscal des sociétés de personnes, les entreprises unipersonnelles à responsabilité limitée dont l'associé unique est une personne morale ;

* les sociétés en nom collectif, les sociétés en commandite simple, les entreprises unipersonnelles à responsabilité limitée (dont l'associé unique est une personne physique) qui ont opté pour leur assujettissement à l'impôt sur les sociétés ;

* les sociétés civiles qui exercent une activité industrielle ou commerciale ;

* les associations et collectivités pourvues de la personnalité morale qui se livrent à une activité lucrative.

157Pour bénéficier du crédit d'impôt, la personne morale doit être créée dans les cinq ans de l'institution de l'une des zones d'investissement privilégié pour y exploiter une entreprise.

Le point de départ du délai de cinq ans est la date d'entrée en vigueur du décret en Conseil d'État qui crée la zone (c'est-à-dire un jour franc après la réception du Journal officiel du 12 mai 1993 au chef-lieu du département dans lequel est situé la zone).

Pour l'application du dispositif de crédit d'impôt, la date de création de la personne morale dans la zone d'investissement privilégié est :

- la date du début de construction des bâtiments nécessaires à l'installation dans la zone lorsque la personne morale fait construire ces bâtiments.

Le début de construction d'un bâtiment s'entend de la date d'achèvement des travaux de fondations. Les fondations correspondent aux ouvrages de gros-oeuvre situés au-dessous soit du niveau du sol le plus bas du bâtiment dans le cas de bâtiment comportant un ou plusieurs sous-sols, soit du niveau du sol naturel dans le cas de bâtiment sur terre-plein ou vide sanitaire.

Lorsque l'activité de la personne morale nécessite la construction de plusieurs bâtiments, la date du début de construction à retenir est la date à laquelle les travaux de fondations de ces bâtiments ont été achevés.

La personne morale doit réunir tous les éléments permettant d'établir la date effective du début de construction des bâtiments tel qu'il est défini ci-dessus : constat d'huissier mentionnant la date d'achèvement des fondations, constatations indiquant cette date faites par un homme de l'art par exemple le maître d'oeuvre qui a été chargé par contrat de surveiller et de coordonner l'exécution des travaux de construction (architecte, bureau d'études...), lettre d'appel de fonds à ce stade de la construction adressée par l'entreprise de construction... ;

- la date d'acquisition ou de prise en location des bâtiments lorsque la personne morale s'implante dans la zone par voie d'acquisition ou de location, sous réserve qu'elle n'ait pas été antérieurement propriétaire des bâtiments en cause.