SOUS-SECTION 1 ÉCONOMIE DU DISPOSITIF DE FINANCEMENT DES OEUVRES CINÉMATOGRAPHIQUES ET AUDIOVISUELLES

SOUS-SECTION 1

Économie du dispositif de financement des oeuvres

cinématographiques et audiovisuelles

1L'avantage fiscal institué par l'article 40 de la loi du 11 juillet 1985 (CGI. art. 217 septies) est attaché aux souscriptions en numéraire au capital de sociétés qui ont pour activité exclusive le financement en capital d'oeuvres cinématographiques ou audiovisuelles agréées.

A. LES SOFICA

2Les SOFICA doivent revêtir la forme de sociétés anonymes et être soumises à l'impôt sur les sociétés dans les conditions de droit commun.

3Un commissaire du Gouvernement est nommé auprès de chaque SOFICA par arrêté du ministre de l'Économie, des Finances et du Budget. Il peut assister aux séances du conseil d'administration et se faire communiquer tout document qu'il juge utile pour son information ; ses rapports sont communiqués au ministre de la Culture.

4Les SOFICA ne peuvent pas bénéficier du régime des sociétés de capital-risque instituées par l'article 1er de la loi n° 85-695 du 11 juillet 1985 (CGI, art. 238 bis HI).

5En outre, des règles fiscales particulières sont prévues pour le capital, l'activité et les obligations des SOFICA.

I. Le capital des SOFICA

6Le capital des SOFICA doit être agréé et les actions doivent être souscrites en numéraire (cf. ci-après H 2182, n°s 3 à 5 ). Celles-ci doivent revêtir la forme nominative.

7Une même personne ne peut, à aucun moment, détenir directement ou indirectement plus de 25 % du capital d'une SOFICA. Cette disposition n'est plus applicable après l'expiration d'un délai de cinq années à compter du versement effectif de la première souscription au capital agréé. Aucune augmentation de capital ne peut être agréée dans les conditions mentionnées aux articles 163 septdecies du CGI lorsque la limite de 25 % est franchie.

8Conformément à l'article 46 quindecies C de l'annexe III au CGI, les droits détenus indirectement dans une SOFICA s'entendent de ceux qui sont détenus :

- par l'intermédiaire d'une chaîne de participation ;

- par les personnes physiques ou morales qui ont entre elles des liens de nature à établir une véritable communauté d'intérêts.

9 1. Droits détenus par l'intermédiaire d'une chaîne de participations : dans ce cas, les taux de participation successifs sont multipliés entre eux.

Exemple : M. X détient 20 % du capital d'une SOFICA et 80 % du capital d'une société Z ; la société Z détient elle-même 20 % du capital de la SOFICA. M. X détient directement et indirectement 36 % du capital de la SOFICA (détention directe : 20 % + détention indirecte 80 % x 20 % = 16 %).

10 2. Droits détenus par des personnes physiques ou morales qui ont des liens de nature à établir une véritable communauté d'intérêts : celle-ci existe entre plusieurs personnes qui sont unies étroitement soit par des liens financiers (liens financiers étroits entre une ou plusieurs sociétés et des personnes physiques, liens financiers étroits entre deux ou plusieurs sociétés), soit par des liens personnels, soit par des liens économiques.

Une communauté d'intérêts est présumée exister entre deux ou plusieurs sociétés :

- lorsqu'une même société détient directement ou par personne interposée la majorité (plus de 50 %) du capital social de l'autre ou des autres ;

- lorsqu'elles sont placées l'une et l'autre, directement ou par personne interposée, sous le contrôle d'une même tierce entreprise.

Exemples :

11 • Liens financiers étroits : une société A contrôle 80 % du capital de deux autres sociétés B et C qui possèdent chacune 20 % du capital d'une même SOFICA. Les sociétés A, B et C sont unies par une véritable communauté d'intérêts. Dès lors qu'elles détiennent ensemble 40 % du capital de la SOFICA, la condition résultant de l'article 238 bis HH du CGI n'est pas satisfaite.

12 • Liens personnels étroits : M. X détient 10 % du capital d'une SOFICA ; Mme X, son épouse, et Mlle X, sa fille, possèdent chacune 20 % du capital de la même SOFICA. En raison de la communauté d'intérêts qui les unit, M. X, Mme X et Mlle X sont considérés comme une seule personne détenant indirectement plus de 25 % du capital de la SOFICA (50 % au total).

13 • Liens économiques étroits : une société A détient 20 % du capital d'une SOFICA. La société E détient également 20 % de la même SOFICA. La société A, foumisseur exclusif de la société B, intervient dans la gestion de la société B et dans les conditions de commercialisation de ses produits. Dans ce cas, les sociétés A et B sont considérées comme unies par une véritable communauté d'intérêts. Elles sont donc considérées comme une seule personne détenant indirectement 40 % de la SOFICA (soit plus de 25 %).

II. L'activité des SOFICA

1. Caractère exclusif de l'activité.

14Conformément à l'article 238 bis HE du CGI, les SOFICA ont pour activité exclusive le financement en capital d'oeuvres cinématographiques ou audiovisuelles agréées (cf. ci-après § B et C).

15Toutefois, dans le cadre de la gestion de leur trésorerie, les SOFICA ont la possibilité de placer leurs disponibilités, dans la limite de 10 % de leur capital social libéré, en comptes productifs d'intérêts si la créance correspondante est liquide, c'est-à-dire exigible à tout moment.

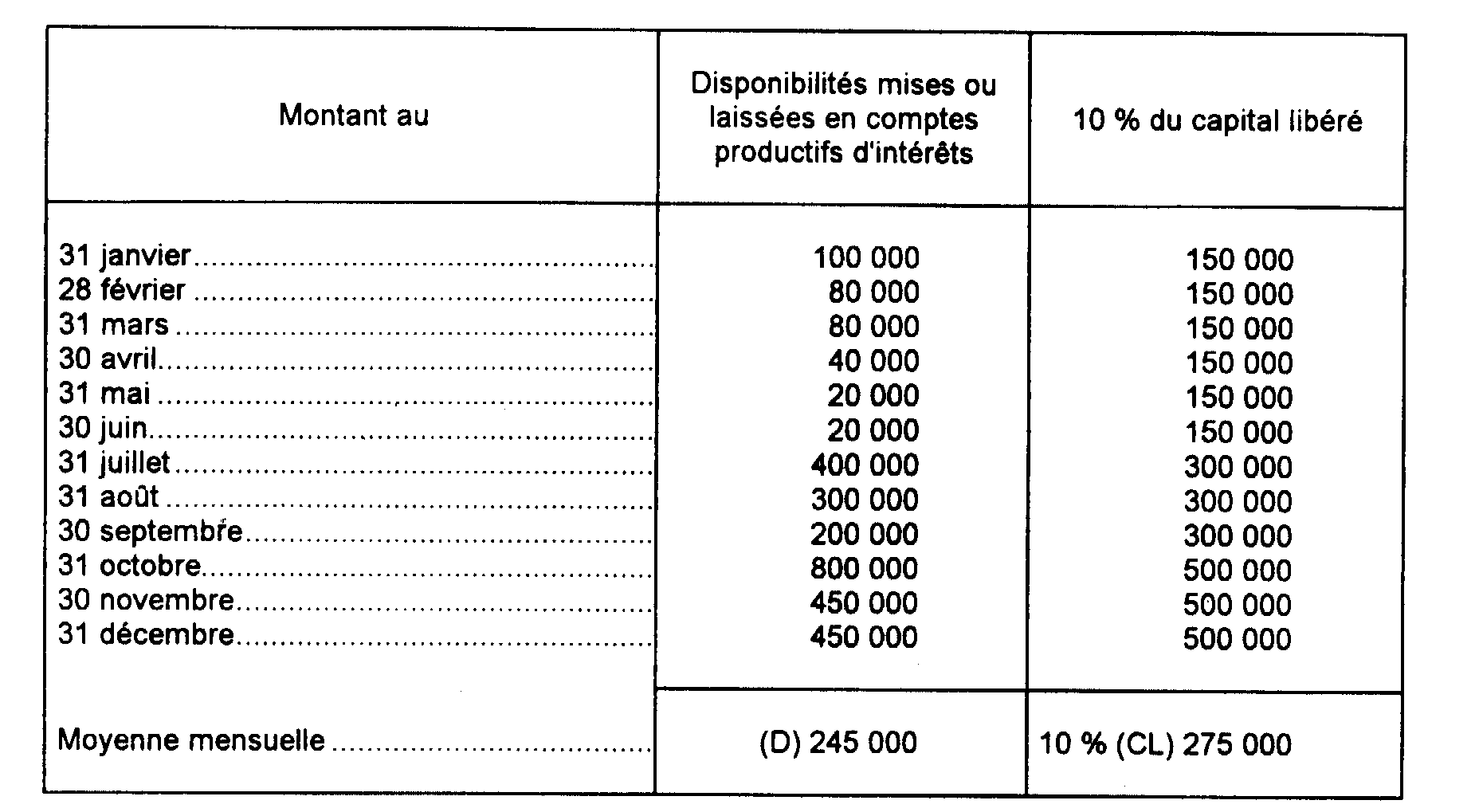

Cette condition sera considérée comme remplie si la moyenne mensuelle 1 des disponibilités, mises ou laissées en comptes productifs d'intérêts correspondant à une créance liquide, est au plus égale à 10 % de la moyenne mensuelle 1 du capital social libéré.

Exemple : Le tableau ci-dessous fait apparaître, au terme de chaque mois d'un exercice N coïncidant avec l'année civile, le montant des termes de comparaison propres à une SOFICA.

Si toutes les autres conditions sont remplies, la SOFICA est considérée comme ayant respecté la condition d'exclusivité de son activité au cours de l'exercice N puisque (D) < 10 % (CL).

2. Non-respect de la condition d'exclusivité de l'activité.

16En cas de non-respect de la condition d'exclusivité de leur activité, les SOFICA doivent verser au Trésor une indemnité égale à 25 % de la fraction du capital qui n'a pas été utilisée de manière conforme à leur objet, sans préjudice de l'application des dispositions de l'article 1756 du CGI (cf. ci-après H 2182, n° 11 ).

17La constatation, le recouvrement et le contentieux de cette indemnité sont exercés et suivis comme en matière d'impôts directs.

18Le montant de cette indemnité est exclu des charges déductibles pour l'assiette du bénéfice imposable.

III. Les obligations des SOFICA

19Les SOFICA sont tenues aux obligations incombant aux sociétés soumises à l'impôt sur les sociétés dans les conditions de droit commun.

20En outre, en application de l'article 46 quinquies E de l'annexe III au CGI les SOFICA délivrent chaque année à chaque souscripteur 2 un relevé, établi sur papier libre, conformément au modèle fixé par l'Administration 3 et qui comprend :

- l'identité et l'adresse de l'actionnaire ;

- le montant du capital agréé et la date de l'agrément (cf. ci-après H 2182, n° 5 ) ;

- le nombre et les numéros des actions souscrites, le montant et la date de leur souscription ;

- la quote-part du capital détenue par le souscripteur ;

- la date et le montant des versements effectués au titre de la souscription des actions ;

- le cas échéant, le nombre et les numéros des actions cédées par l'actionnaire ainsi que le montant et la date des cessions.

21Lorsque les actions cédées au cours d'une année ont été souscrites depuis moins de cinq ans par le cédant, la SOFICA doit adresser, avant le 16 février de l'année suivante, à la direction des Services fiscaux du domicile du cédant le relevé mentionné ci-dessus ou un duplicata de ce relevé.

B. OEUVRES CINÉMATOGRAPHIQUES OU AUDIOVISUELLES AGRÉÉES

22Les oeuvres cinématographiques ou audiovisuelles au financement desquelles les SOFICA assurent leur concours doivent :

- être réalisées en version originale en langue française ;

- être de nationalité d'un État de la communauté européenne ;

- être agréées par le ministre de la Culture.

23Les oeuvres cinématographiques ou audiovisuelles agréées peuvent bénéficier du soutien de l'industrie cinématographique et de l'industrie des programmes audiovisuels prévu à l'article 76 de la loi n° 59-1454 du 26 décembre 1959 (loi de finances pour 1960) et à l'article 61 de la loi n° 83-1179 du 29 décembre 1983 (loi de finances pour 1984).

Toutefois, dans la limite de 20 % des financements annuels visés à l'article 238 bis HE, l'agrément prévu au même article peut être délivré aux oeuvres de coproduction réalisées dans une langue du pays du coproducteur majoritaire établi dans un État membre de la Communauté européenne.

24Sont exclus de l'agrément :

- les oeuvres figurant sur la liste prévue à l'article 12 de la loi de finances pour 1976 n° 75-128 du 30 décembre 1975 (oeuvres pornographiques ou d'incitation à la violence) ;

- les oeuvres cinématographiques ou audiovisuelles utilisables à des fins de publicité ;

- les programmes d'information, les débats d'actualité et les émissions sportives ou de variétés ;

- tout document ou programme audiovisuel ne comportant qu'accessoirement des éléments de création originale.

25Ces dispositions sont explicitées par le décret n° 85-983 du 17 septembre 1985 joint en annexe I à la présente sous-section.

C. LE FINANCEMENT DES OEUVRES CINÉMATOGRAPHIQUES OU AUDIOVISUELLES AGRÉÉES

I. Formes du financement

26Les SOFICA ont pour activité exclusive le financement d'oeuvres cinématographiques ou audiovisuelles agréées (sur la notion d'exclusivité, cf. ci-dessus n°s 14 et 15 ).

27Le financement doit être assuré sous la forme :

281° De souscriptions au capital de sociétés passibles de l'impôt sur les sociétés dans les conditions de droit commun et qui ont pour activité exclusive la réalisation d'oeuvres cinématographiques ou audiovisuelles entrant dans le champ d'application de l'agrément du ministre de la Culture (cf. ci-dessus n°s 22 à 25 ).

29Les sociétés de réalisation :

- peuvent, dans la limite de 10 % de leur capital libéré, mettre ou laisser leurs disponibilités en comptes productifs d'intérêts si la créance correspondante est liquide (cf. ci-dessus n° 15 ) ;

-doivent produire pour chaque oeuvre cinématographique ou audiovisuelle une attestation indiquant que l'oeuvre remplit les conditions prévues pour l'octroi de l'agrément par le ministre de la Culture (cf. ci-dessus n°s 22 et s. ) ; cette attestation est délivrée, à la demande de ces sociétés, par le ministre de la Culture

302° De versements en numéraire réalisés par contrat d'association à la production.

31Les contrats d'association à la production doivent être conclus et les versements effectués avant le début des prises de vues.

En conséquence les SOFICA ne peuvent pas, en raison de l'exclusivité de leur activité :

- reconduire un contrat d'association moyennant le versement d'une somme complémentaire ;

- acquérir des droits par rachat ou par apport.

Remarque. - Pour 1985, il a été admis que les SOFICA puissent investir dans des oeuvres en cours de tournage dont les prises de vues ont commencé après le 22 mai 1985, à condition bien entendu que ces oeuvres soient agréées par le ministre de la Culture.

32Le financement par ces contrats ne peut excéder 50 % du coût total de l'oeuvre ; il est prévu que les contrats comportent une clause prévoyant que l'oeuvre ne sera pas financée à plus de 50 % de son coût total définitif par de tels contrats (CGI, ann. III, art. 46 quindecies D ).

33Les oeuvres cinématographiques ou audiovisuelles financées par de tels contrats doivent être agréées par le ministre de la Culture (cf. ci-dessus, n°s 23 et suiv. ).

34Le contrat d'association à la production :

- permet d'acquérir un droit sur les recettes d'exploitation de l'oeuvre et limite la responsabilité du souscripteur au montant du versement ;

- est inscrit au registre prévu au titre III du Code de l'industrie cinématographique ; son titulaire ne jouit d'aucun droit d'exploitation de l'oeuvre et ne peut bénéficier du régime de soutien financier de l'État à l'industrie cinématographique et à celle des programmes audiovisuels.

35 Remarques. - Dans une lettre en date du 24 novembre 1993, adressée par le ministre du budget au ministre de la culture et de la francophonie les points suivants ont été précisés :

1. Les SOFICA choisissant la sortie dite « par le rachat » devront respecter les règles suivantes :

• aucune garantie de rachat ne pourra être offerte aux souscripteurs avant la fin de la huitième année suivant la souscription ;

• ces SOFICA respecteront strictement l'obligation d'une durée de vie minimale de dix ans ;

• ces SOFICA seront autorisées à placer en trésorerie un montant maximal de 20 % des fonds collectés.

2. Pour les SOFICA optant pour une sortie « par la liquidité » :

• le remboursement aux actionnaires ne pourra pas intervenir avant l'échéance de la durée minimale de conservation des titres de cinq ans ;

• ces SOFICA pourront placer en trésorerie au maximum 10 % des fonds collectés.

Enfin, toutes les SOFICA pourront détenir des mandats de commercialisation des oeuvres qu'elles ont financées en accord et conjointement avec les producteurs de ces oeuvres. La détention de ces mandats s'effectuera par l'intermédiaire de sociétés dans lesquelles la SOFICA est associée. Elle cessera lorsque la SOFICA ne dispose plus de droits à recettes dans l'oeuvre considérée.

1 Pour le calcul de cette moyenne mensuelle, si la date de création d'une SOFICA ou d'ouverture d'un exercice ne coïncide pas avec le premier jour du mois dans lequel elle est comprise, le mois considéré doit être néanmoins compté pour un mois entier. Il en est de même si la date de clôture d'un exercice ne coïncide pas avec le dernier jour du mois dans lequel elle est comprise.

2 Le souscripteur doit joindre ce relevé, selon le cas, à sa déclaration de revenus ou de résultats (cf. ci-après H 2182, n° 10 ).

3 Le modèle de ce relevé est joint en annexe II à la présente sous-section.