SOUS-SECTION 4 RAPPORT DE LA PROVISION AUX BÉNÉFICES IMPOSABLES

SOUS-SECTION 4

Rapport de la provision aux bénéfices imposables

1Sous réserve du cas particulier de cession ou de cessation (cf. ci-après, 4 E 5315 ), les modalités de rapport aux bénéfices imposables des provisions pour hausse des prix sont précisées par l'article 39-1-5e, 6e alinéa, du CGI.

Cet article fixe, à cet égard, des règles générales mais prévoit des règles particulières en ce qui concerne les secteurs professionnels où la durée normale de rotation des stocks est supérieure à trois ans.

A. CAS GÉNÉRAL

2Sous réserve du cas particulier des entreprises pour lesquelles la durée normale de rotation des stocks est supérieure à trois ans (cf. ci-après n°s 4 et 5 ), la provision pour hausse des prix pratiquée à la clôture d'un exercice est rapportée de plein droit aux bénéfices imposables de l'exercice en cours à l'expiration de la sixième année suivant la date de cette clôture.

C'est ainsi que, pour une entreprise dont les exercices coïncident régulièrement avec l'année civile, la provision pour hausse des prix déduite des résultats de l'exercice 1990 devra être rattachée aux bénéfices imposables de l'exercice qui sera arrêté le 31 décembre 1996.

Si une provision a été pratiquée à la clôture d'un exercice arrêté le 30 juin 1990, la somme correspondante sera rapportée aux résultats de l'exercice en cours le 30 juin 1996.

3Mais il va sans dire que, conformément aux principes généraux, toute provision pour hausse des prix qui viendrait, pour un motif quelconque, à disparaître du passif du bilan avant l'expiration du délai ainsi fixé serait automatiquement rattachée aux bénéfices imposables à la date de son changement d'affectation.

B. CAS PARTICULIER : ENTREPRISES POUR LESQUELLES LA DURÉE NORMALE DE ROTATION DES STOCKS EST SUPÉRIEURE À TROIS ANS

4Par dérogation à la règle générale ci-dessus définie, l'article 39-1-5e, al. 6 précité prévoit que la réintégration de la provision dans les bénéfices peut être effectuée, après la sixième année, dans les secteurs professionnels où la durée normale de rotation des stocks est supérieure à trois ans et prévoit que, dans ce cas, les entreprises effectuent la réintégration dans un délai double de celui de la rotation des stocks.

C'est ainsi que pour une entreprise dont la durée de rotation du stock est de trois ans cinq mois, la provision constituée à la clôture d'un exercice donné peut n'être rapportée qu'aux résultats de l'exercice en Cours six ans dix mois après la clôture de l'exercice considéré.

S'il s'agit d'un exercice arrêté le 30 juin 1989 la provision pourra donc être rapportée aux résultats de l'exercice en cours le 30 avril 1996.

5Pour l'application de cette disposition particulière, l'article 10 undecies de l'annexe III au CGI fixe un mode forfaitaire de détermination, par chaque entreprise, de la durée normale de rotation de son stock.

Il prévoit que la durée normale de rotation du stock d'une entreprise est forfaitairement exprimé en mois par le chiffre obtenu en divisant le nombre de mois compris dans les trois premiers exercices clos après le 30 juin 1959 par le rapport existant entre :

- d'une part, le prix de revient global des marchandises vendues au cours desdits exercices ;

- et d'autre part, la moyenne des valeurs des stocks à la clôture des mêmes exercices.

I. Période de référence

6Il doit être uniformément fait état des indications relatives aux trois premiers exercices clos après le 30 juin 1959, quelles que soient la durée de ces exercices et la date de création de l'entreprise considérée.

II. Prix de revient des marchandises vendues

7En ce qui concerne les entreprises commerciales, le prix de revient des marchandises vendues au cours des trois premiers exercices clos après le 30 juin 1959 est égal à l'excédent sur le stock de clôture du dernier de ces exercices du total constitué par le prix de revient des marchandises achetées au cours de ces trois exercices et la valeur du stock d'ouverture du premier de ces trois exercices.

Il en est de même pour les entreprises industrielles, remarque étant faite, toutefois, que le prix de revient des marchandises achetées doit, en ce qui les concerne, s'entendre du prix de revient des matières et produits achetés au cours des trois exercices considérés, augmenté des frais de fabrication et des dotations aux comptes d'amortissements et de provisions concernant les éléments concurant à la fabrication.

Qu'il s'agisse d'entreprises commerciales ou d'entreprises industrielles, il convient, à cet égard, de tenir compte du prix de revient de l'ensemble des marchandises vendues et de la valeur de l'ensemble des matières, produits ou approvisionnements en stocks, sans qu'il y ait lieu d'en distraire les éléments qui ne peuvent donner lieu à la constitution de provisions pour hausse des prix, soit parce qu'ils sont expressément exclus de ce régime, soit parce que la variation des prix y afférente n'est pas suffisante.

Il va de soi que seules doivent être pris en considération, pour l'application de ces dispositions, les activités exercées dans la métropole et dans les départements d'outre-mer.

III. Valeur des stocks à prendre en considération

8Les valeurs des stocks dont la moyenne arithmétique est prise en considération pour le calcul de la durée normale de rotation du stock sont, en fait, les évaluations d'inventaire que l'entreprise a dû conférer à l'ensemble de ses stocks à la clôture des trois premiers exercices arrêtés après le 30 juin 1959 pour la détermination des résultats de ces exercices, sauf à en exclure, le cas échéant, les éléments se rattachant aux établissements sis hors de la métropole et des départements d'outre-mer.

IV. Formule

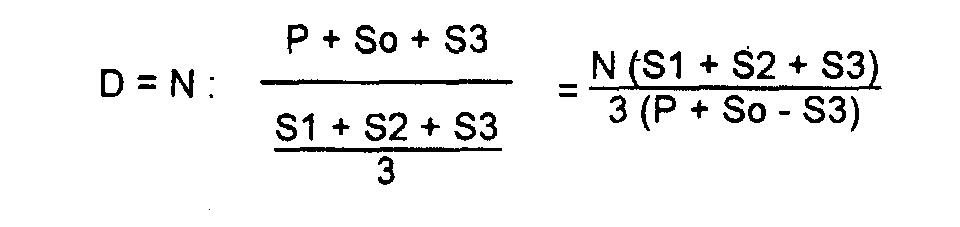

9La durée de rotation des stocks (D) peut être directement obtenue par l'emploi de la formule ci-après dans laquelle :

- N représente le nombre de mois compris dans les trois premiers exercices clos après le 30 juin 1959 ;

- So, la valeur du stock à l'ouverture du premier de ces exercices ;

- S1, S2 et S3, respectivement les valeurs des stocks à la clôture de ces mêmes exercices ;

-P, le prix de revient global des marchandises achetées au cours des trois exercices considérées :

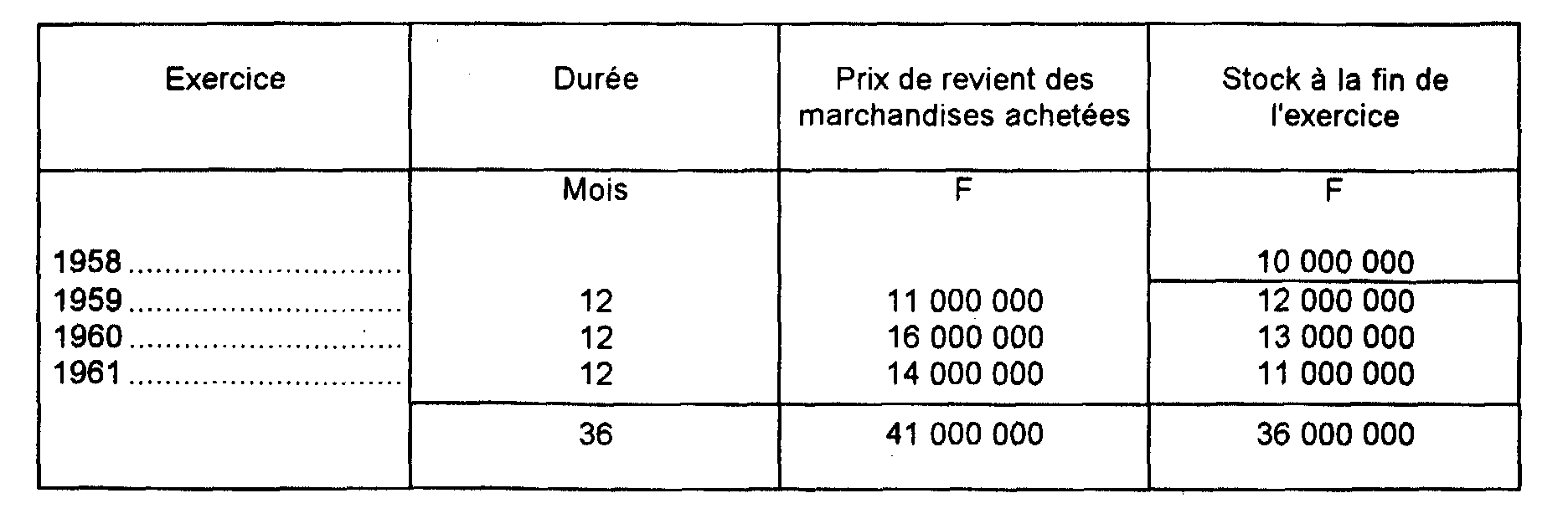

Exemple. - Soit une entreprise existant au 31 décembre 1959, dont les exercices coïncident avec l'année civile et pour laquelle les données sont les suivantes :

L'application de la formule fait ressortir une durée de rotation de :

Cette durée n'étant pas supérieure à 36 mois, l'entreprise ne peut bénéficier d'une extension du délai de rapport des provisions à ses bénéfices imposables.