SECTION 4 PROVISIONS CONSTITUÉES PAR LES ENTREPRISES DE CRÉDIT-BAIL EN CAS DE PERTE SUBIE LORS DE LA LEVÉE DE L'OPTION

SECTION 4

Provisions constituées par les entreprises de crédit-bail

en cas de perte subie lors de la levée de l'option

1L'article 39 C du CGI, dans sa rédaction issue de l'article 22-II, paragraphe 2 de la loi n° 89-935 du 29 décembre 1989 (loi de finances pour 1990) disposait que les entreprises qui donnaient en location un bien dans les conditions prévues aux 1° et 2° de l'article 1er de la loi n° 66455 du 2 juillet 1966 relative aux entreprises pratiquant le crédit-bail, ne pouvaient pas constituer une provision pour prendre en compte la différence entre la valeur résiduelle du bien et le prix convenu pour l'acceptation de la promesse unilatérale de vente.

2Désormais, l'article 57-III de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire, codifié à l'article 39 quinquies I du CGI prévoit, pour les contrats conclus à partir du 1er janvier 1996, que les entreprises qui donnent en location un bien immobilier dans les conditions prévues au 2° de l'article 1er de la loi n° 66455 du 2 juillet 1966 déjà citée peuvent, quel que soit leur statut, constituer en franchise d'impôt une provision pour étaler la prise en charge de la perte supportée en fin de contrat du fait d'un prix de levée d'option plus faible que la valeur nette comptable de l'immeuble.

3Cette provision est déterminée, à la clôture de chaque exercice, au titre de chaque immeuble faisant l'objet d'un contrat de crédit-bail immobilier.

Elle est égale à l'excédent du montant cumulé de la quote-part de loyers, déjà acquis, prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat sur le total des amortissements pratiqués dans les conditions de l'article 39-1-2° du CGI et des frais supportés par le crédit-bailleur lors de l'acquisition de l'immeuble ou sur le total des amortissements financiers pratiqués par les anciennes SICOMI existant au 31 décembre 1995 ayant exercé l'option prévue au deuxième alinéa du 3° quater de l'article 208 du CGI (cf. BOI 4 A-6-95 n°s 57 à 67).

4Afin de pouvoir justifier rapidement du montant provisionné à la clôture d'un exercice, le crédit-bailleur doit conserver durant toute la période de location un tableau, selon le modèle joint en annexe, faisant apparaître, pour chaque échéance, le montant de la provision déductible.

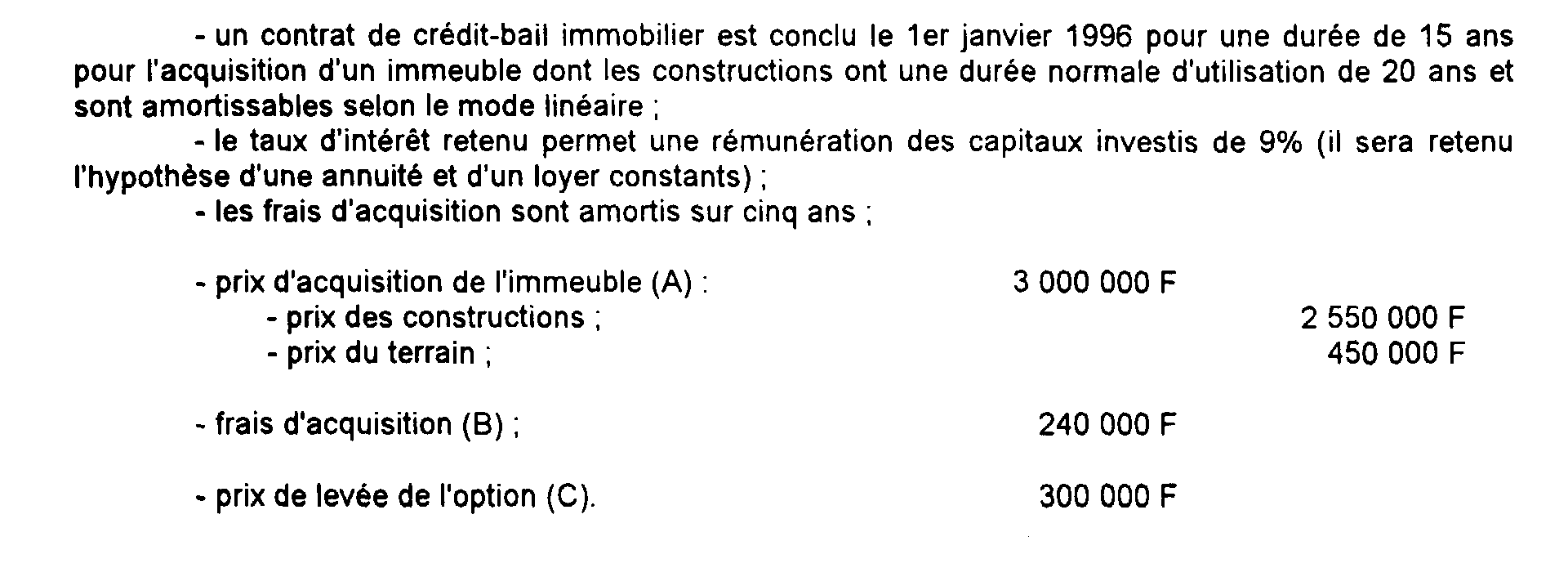

5 Exemple d'application.

• Hypothèses

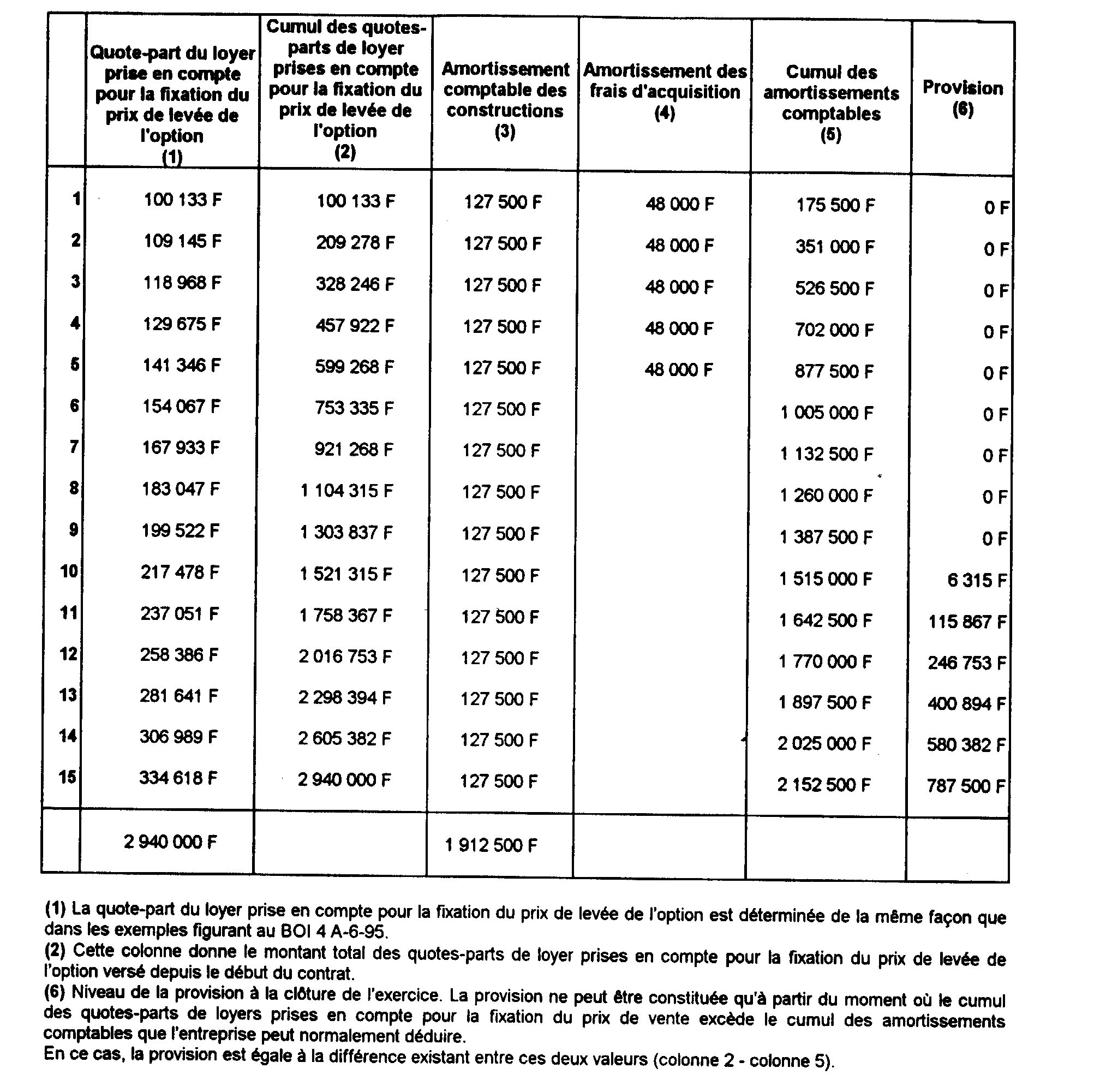

• Solution

La provision spéciale susceptible d'être constituée par le crédit-bailleur se détermine au titre de chaque année du contrat de la façon suivante :

6 Cas particulier des SICOMI.

Cf. 4 H 1321, n°s 102 à 104 .

ANNEXE