SOUS-SECTION 1 RÈGLES APPLICABLES EN COURS DE CONTRAT

II. Opérations réalisées par les SICOMI jusqu'au 31 décembre 1995

17 Pour les contrats conclus avant le 1er janvier 1996, l'amortissement des biens immobiliers donnés en location par les sociétés de crédit-bail ayant bénéficié du statut de société immobilière pour le commerce et l'industrie (SICOMI) défini par l'article 5 de l'ordonnance n° 67-837 du 28 septembre 1967, doit, en principe, être pratiqué dans les conditions de droit commun, sauf application des règles particulières prévues.

18En effet, pour tenir compte du fait que les opérations de crédit-bail sont avant tout un procédé de financement des investissements et que l'amortissement financier des fonds investis obéit à des règles quelque peu différentes, des mesures d'assouplissement ont été prises en faveur de ces sociétés.

Lorsque la durée d'utilisation des immeubles donnés en location dans le cadre d'une opération de crédit-bail excède vingt ans, elles peuvent effectuer l'amortissement fiscal de ces biens de manière que :

- la période de 40/50 ans soit ramenée à 30 ans ;

- la période de 30 ans soit ramenée à 25 ans ;

- la période de 25 ans soit ramenée à 20 ans.

Cependant, si dans de telles hypothèses, la durée de la location était en fait supérieure à respectivement 30 ans, 25 ans ou 20 ans, il conviendrait d'amortir les immeubles en cause sur la durée de la location.

De même, il a été décidé que ces sociétés ont la possibilité, au regard des biens faisant l'objet d'opérations de crédit-bail, d'opter pour le mode d'amortissement (linéaire, progressif ou dégressif) le mieux adapté à la nature de chaque opération.

Mais ces mesures d'assouplissement, qui sont rendues possibles par le fait que les sociétés de l'espèce bénéficient d'une exonération d'impôt sur les sociétés, sont limitatives et ne doivent pas avoir pour résultat de porter atteinte au régime général de l'amortissement. En particulier, le prix d'acquisition des terrains sur lesquels sont édifiés les immeubles ne peut faire l'objet d'un amortissement.

Il est rappelé que pour déterminer l'assiette de l'impôt sur les sociétés les SICOMI doivent pratiquer les amortissements des immeubles loués en location simple dans les conditions de droit commun.

En particulier, ces immeubles doivent, en principe, être amortis selon le mode linéaire. De plus, ils ne peuvent bénéficier de la réduction de la durée d'amortissement prévue exclusivement pour les immeubles loués en crédit-bail.

III. Opérations réalisées par les anciennes SICOMI à compter du 1er janvier 1996.

19L'amortissement des biens immobiliers donnés en location par les sociétés de crédit-bail ayant bénéficié du statut de société immobilière pour le commerce et l'industrie mentionnées au n° 17 , doit, en principe, être pratiqué dans les conditions de droit commun pour les contrats conclus à compter du 1er janvier 1996.

Cela étant, pour les SICOMI ayant opté, en application du deuxième alinéa de l'article 208-3° quater du CGI, pour l'exonération d'impôt sur les sociétés pour la fraction de leur bénéfice net provenant d'opérations de crédit-bail réalisées en France, conclues avant le 1er janvier 1996 et portant sur des immeubles affectés à une activité industrielle ou commerciale ou sur des locaux à usage de bureaux neufs et vacants au 1er octobre 1992, ainsi que pour les plus-values dégagées par la cession d'immeubles dans le cadre de ces opérations, il a paru possible d'aménager un régime optionnel d'amortissement particulier pour les biens immeubles donnés en location dans le cadre de contrats de crédit-bail d'une durée égale ou supérieure à sept ans, quelle que soit la qualité du crédit-preneur.

1. Définition du régime particulier d'amortissement.

20Ce régime dérogatoire s'applique à la totalité des contrats de cette nature souscrits à compter du 1er janvier 1996 par l'ancienne SICOMI, sur option que cette dernière ne peut exercer qu'une seule fois.

21La durée d'amortissement des immobilisations est égale dans tous les cas à la durée du contrat de crédit-bail. Le point de départ de l'amortissement est constitué par la date de conclusion du contrat. Toutefois, le point de départ de l'amortissement correspond à la date d'acquisition ou de construction des immobilisations lorsque cette date est postérieure à la date de conclusion du contrat de crédit-bail.

22La dotation à l'amortissement de chaque exercice est égale à la fraction du loyer acquise au titre de cet exercice qui correspond à l'amortissement du capital engagé pour acquérir les éléments amortissables donnés en location dans le cadre du contrat de crédit-bail.

La déduction des frais d'acquisition est ainsi également étalée sur la durée du contrat.

23Les SICOMI qui ont opté pour le régime particulier d'amortissement sont réputées avoir satisfait à l'obligation de constater un amortissement minimal au sens de l'article 39 B du CGI si, à la clôture de chaque exercice, la somme des amortissements effectivement pratiqués depuis la conclusion du contrat est au moins égale au montant cumulé des amortissements calculés selon cette méthode.

2. Option pour le régime particulier.

24Les SICOMI qui souhaitent opter pour ce régime doivent en informer le service sur un document rédigé sur papier libre, daté et signé, joint en annexe à la déclaration des résultats du premier exercice clos à compter du 1er janvier 1996. L'option pour le régime particulier d'amortissement implique un mode de comptabilisation des amortissements identique à la solution fiscale

25Lorsqu'elle est exercée, l'option s'applique obligatoirement à l'ensemble des immeubles affectés à des opérations de crédit-bail d'une durée égale ou supérieure à sept ans conclues à compter du 1er janvier 1996. L'amortissement afférent aux contrats de crédit-bail en cours au moment de l'option se poursuit jusqu'à son terme conformément au plan préalablement établi.

26L'option est résiliée par décision expresse de la SICOMI, ou lorsque la société fait application des dispositions de droit commun pour l'amortissement d'un immeuble qui entre dans le champ d'application de l'option. Dans ce cas, la SICOMI perd définitivement la possibilité d'opter à nouveau pour ce régime. Les règles d'amortissement de droit commun s'appliquent alors à tous les immeubles acquis ou créés à compter de la résiliation. L'amortissement afférent aux contrats de crédit-bail en cours au moment de la résiliation de l'option se poursuit jusqu'à son terme conformément au plan préalablement établi.

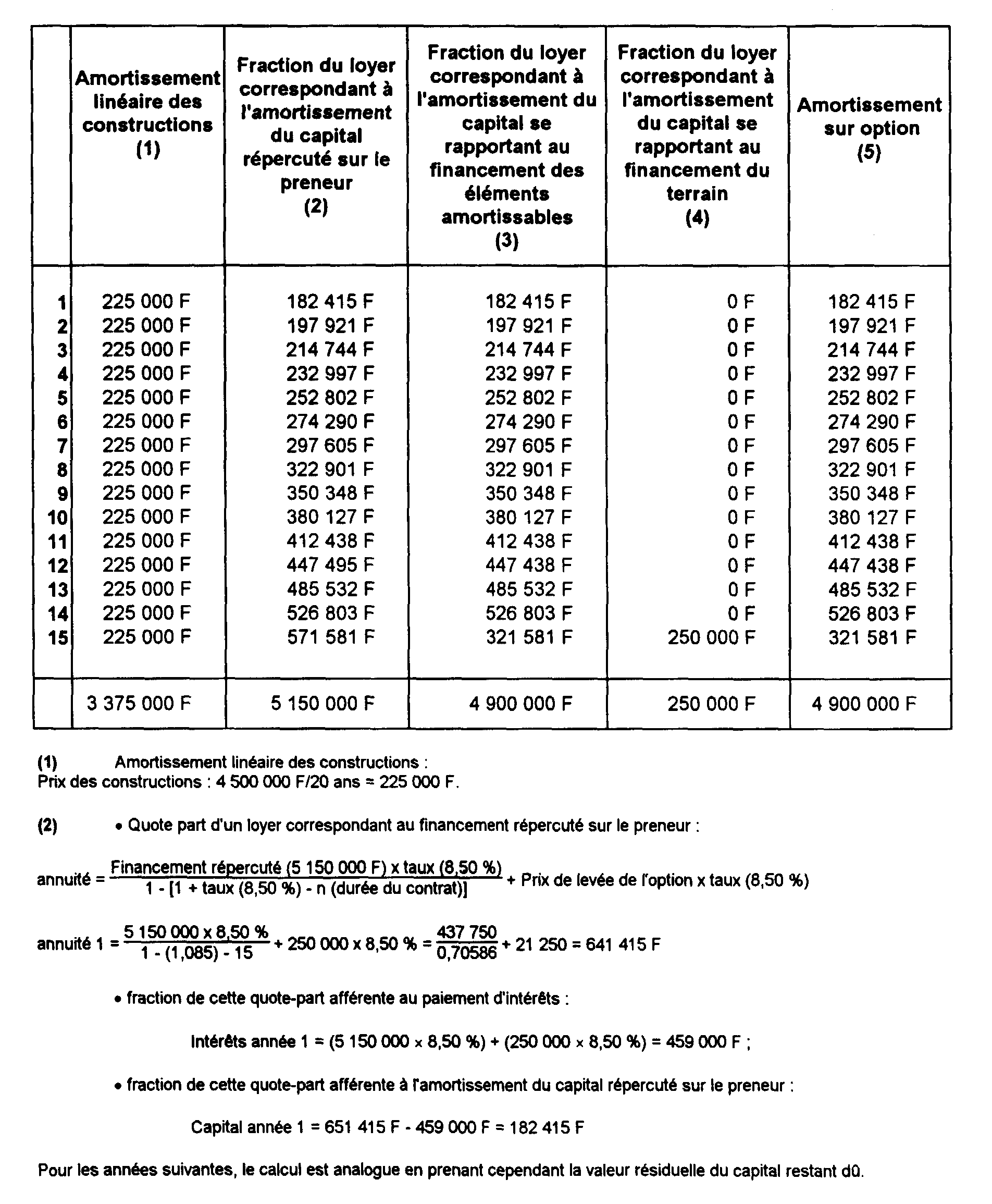

27Les SICOMI qui ont opté pour le régime spécial doivent établir pour chaque contrat un tableau mentionnant la fraction de la redevance annuelle qui correspond à l'amortissement du capital engagé pour acquérir les éléments amortissables de l'immeuble.

Exemple d'application :

• Hypothèses

- soit un contrat de crédit-bail immobilier conclu le 1er janvier 1997 pour une durée de 15 ans pour l'acquisition d'un immeuble dont les constructions ont une durée normale d'utilisation de 20 ans ;

- le taux d'intérêt retenu permet une rémunération des capitaux investis de 8,50 % (il sera retenu l'hypothèse d'une annuité et d'un loyer constants) :

• Solution

La fraction du financement que le crédit-bailleur peut répercuter sur le preneur est égale à la différence existant entre le prix de revient de l'immeuble (A + B) et le prix convenu pour la cession de l'immeuble à l'issue du contrat (C), soit 5 150 000 F. Cela étant, seule la fraction du loyer correspondant à l'amortissement du capital répercuté sur le preneur et se rapportant au financement des constructions peut être retenue pour l'application du régime particulier.