CHAPITRE 5 AMORTISSEMENTS ACCÉLÉRÉS ACCORDÉS EN FONCTION DE LA NATURE DE L'ACTIVITÉ DES ENTREPRISES

CHAPITRE 5

AMORTISSEMENTS ACCÉLÉRÉS ACCORDÉS EN FONCTION

DE LA NATURE DE L'ACTIVITÉ DES ENTREPRISES

Dans ce chapitre sont examinées des dispositions particulières relatives d'une part, aux entreprises titulaires de la carte d'exportateur 1 , d'autre part, aux entreprises sidérurgiques et minières, dispositions qui peuvent d'ailleurs se combiner et qui présentent des caractères communs. Elles ne résultent pas de textes légaux, mais de décisions ministérielles.

Elles ne sont plus susceptibles de s'appliquer à des investissements nouveaux et ne peuvent concerner que des immobilisations acquises ou créées :

- avant le 1er janvier 1960, en tout état de cause, pour toutes les entreprises intéressées ;

- entre le 1er janvier 1960 et le 1er janvier 1967 sous réserve d'une option non révoquée, pour les entreprises exportatrices ;

- entre le 1er janvier 1960 et le 1er janvier 1965 sous réserve d'option, pour les entreprises sidérurgiques et minières.

Elles se traduisent par la possibilité de déduire en sus de l'annuité normale, une annuité complémentaire dont le montant est lié directement ou non au chiffre d'affaires réalisé.

SECTION 1

Amortissements accélérés des entreprises exportatrices

(Décisions ministérielles des 26 octobre 1957, 5 mars 1958 et 3 mars 1959)

A. CHAMP D'APPLICATION

1Leur domaine est avant tout fonction d'une condition préalable à laquelle doivent satisfaire les entreprises et qui permet d'apprécier dans quelle mesure leur activité est vraiment orientée vers les marchés extérieurs. Mais il dépend également de la nature des immobilisations et de leur date d'acquisition.

I. Entreprises susceptibles de bénéficier des amortissements en cause

2Il convient de noter tout d'abord qu'il n'est fait aucune distinction -sous réserve qu'elles remplissent la condition relative à la détention de la carte d'exportateur- entre les entreprises industrielles et celles ayant une activité commerciale.

En effet, le bénéfice des mesures particulières, limité initialement aux industries exportatrices a été ultérieurement étendu à toutes les entreprises, et notamment aux négociants.

Mais il est indispensable que les redevables désireux de pratiquer ces amortissements, à la clôture d'un exercice, aient été jusqu'en 1972 (cf. ci-dessous, n° 5 ) titulaires de la carte d'exportateur.

1. Règles d'attribution de la carte d'exportateur (décret n° 58-130 du 10 février 1958).

3La carte d'exportateur, délivrée par une commission spéciale qui siégeait au ministère de l'économie et des finances, pouvait être attribuée à deux groupes d'entreprises :

- celles qui exportaient sur les marchés étrangers au moins 20 % de la valeur hors taxe de leur production (délivrance « automatique ») ;

- celles qui, sans atteindre ce pourcentage, s'engageaient à réaliser des progrès à l'exportation reconnus substantiels pour le secteur considéré (attribution conditionnelle).

2. Modalités d'attribution de la carte d'exportateur.

4Chaque année, un avis inséré au Journal Officiel précisait les conditions requises pour prétendre à l'octroi de la carte et indiquait les modalités de constitution et de dépôt des dossiers auprès des directions départementales du commerce intérieur et des prix.

Le dernier avis pour 1972 a paru au Journal officiel du 5 mars 1972, p. 2393.

Les cartes étaient délivrées pour une année mais pouvaient être renouvelées. En principe, celles qui étaient afférentes à une année donnée étaient valables jusqu'au 30 juin de l'année suivante.

3. Suppression de la carte d'exportateur.

5La carte d'exportateur, instituée en 1957, a été supprimée par le décret n° 73-413 du 27 mars 1973.

Les entreprises titulaires de la carte d'exportateur délivrée au titre de 1972 peuvent, nonobstant la suppression de la carte, continuer à bénéficier de l'amortissement complémentaire prévu par les décisions ministérielles des 26 octobre 1957 et 5 mars 1958 jusqu'à complet amortissement de leurs immobilisations entrant dans le champ d'application de ces décisions (cf. ci-dessous, n°s 6 et 7 ).

II. Immobilisations pouvant faire l'objet des amortissements en cause

1. Nature des biens concernés.

6L'amortissement accéléré est susceptible de s'appliquer à toutes les immobilisations pouvant normalement faire l'objet d'amortissements en raison de la vétusté ou de l'usure (bâtiments, matériel et outillage, mobilier, etc.) même si, en raison de leur nature, elles sont hors du champ de l'amortissement dégressif (mobilier de bureau, brevets, matériels acquis d'occasion).

Mais il ne saurait jouer ni en faveur des terrains ou des valeurs mobilières, ni à l'égard des éléments incorporels du fonds de commerce autres que les brevets, ni au bénéfice des immeubles d'habitation, chantiers et locaux professionnels acquis ou construits après le 31 décembre 1959.

2. Date d'acquisition des immobilisations pouvant prétendre à l'amortissement accéléré.

7Les éléments pouvant faire l'objet de l'amortissement accéléré doivent avoir été acquis ou fabriqués :

- avant le 1er janvier 1960 (pas de condition supplémentaire) ;

- avant le 1er janvier 1965, sous réserve que l'entreprise ait opté pour le maintien des règles antérieures et n'ait pas révoqué cette option. Mais en tout état de cause, les immeubles acquis ou construits après le 31 décembre 1959 sont exclus du bénéfice de l'amortissement accéléré.

B. MODALITÉS DE CALCUL ET D'IMPUTATION DES AMORTISSEMENTS ACCÉLÉRÉS

I. Montant de l'amortissement complémentaire

8Depuis l'imposition des résultats des exercices clos en 1959, l'amortissement complémentaire est égal à 150 % de la base obtenue en appliquant au montant de l'annuité « normale » d'amortissement relative à l'exercice considéré le rapport entre le chiffre d'affaires à l'exportation et le chiffre d'affaires global hors taxe au cours du même exercice.

1. Annuité « normale » d'amortissement.

9L'annuité « normale » au titre d'un exercice donné est évidemment limitée à celle qui concerne les immobilisations susceptibles de faire l'objet de l'amortissement accéléré. Elle doit, bien entendu, respecter les règles auxquelles est subordonnée l'admission des amortissements (comptabilisation effective, amortissement minimal, etc.). Cette annuité est déterminée selon le régime linéaire, mais en faisant état le cas échéant d'autres amortissements exceptionnels, tels que ceux des entreprises sidérurgiques ou minières. Elle peut comprendre des amortissements, normaux différés au cours d'exercices antérieurs déficitaires, dans la mesure où ils se rapportent à des périodes d'imposition à la clôture desquelles les entreprises pouvaient bénéficier de l'amortissement complémentaire en cause. Mais elle ne saurait inclure l'amortissement complémentaire lui-même, différé au cours d'un exercice, alors que l'amortissement ordinaire commandant son calcul a été passé en écritures. Par suite, le fait d'avoir limité ses amortissements d'un exercice déficitaire à l'annuité normale en vue de réduire le déficit de cet exercice prive l'entreprise du droit de reporter l'annuité complémentaire ainsi différée sur les bénéfices des exercices suivants.

2. Rapport : chiffre d'affaires à l'exportation/chiffre d'affaires global hors taxe.

a. Chiffre d'affaires à l'exportation.

1° Définition.

10Le chiffre d'affaires réalisé à l'exportation comprend en principe non seulement celui se rapportant à l'activité ou aux activités ayant justifié l'octroi de la carte d'exportateur -les recettes publicitaires étant cependant exclues- mais en sus, les éléments ci-après :

- redevances pour utilisation par l'étranger de brevets ou licences ;

- créances en devises acquises à l'occasion d'opérations accessoires donnant droit normalement à l'octroi de la carte lorsqu'elles sont effectuées à titre principal.

11En principe, le chiffre d'affaires à considérer est uniquement celui qui a trait à des opérations dont les résultats entrent dans les bases de l'impôt dû en France, en vertu des règles de la territorialité. Dès lors, il y a lieu d'exclure normalement le chiffre d'affaires réalisé dans le cadre d'une activité distincte exercée à l'étranger.

Sous cette réserve, il a été admis que pour les entreprises de travaux publics, il convenait de comprendre le chiffre d'affaires à l'exportation, la fraction du prix des marchés exécutés à l'étranger correspondant aux fournitures de matériaux ou de matériels fabriqués en France, ainsi qu'aux travaux « d'engineering » effectués dans notre pays.

2° Domaine territorial de l'exportation.

12Le chiffre d'affaires à l'exportation est celui qui correspond aux ventes réalisées à destination de pays autres que :

- la France métropolitaine ;

- la principauté de Monaco ;

- les départements d'outre-mer (de la Réunion, de la Guyane française, de la Guadeloupe et de la Martinique) ;

- les territoires d'outre-mer : Mayotte 2 , Saint-Pierre-et-Miquelon 2 , Nouvelle-Calédonie et dépendances, Polynésie française.

b. Chiffre d'affaires global.

13Dès lors que les objets ou marchandises exportés sont exemptés de la TVA, il convient, afin de déterminer un rapport homogène, de retenir le chiffre d'affaires global « hors taxe ».

II. Imputation de l'amortissement complémentaire

14La dotation globale de l'amortissement complémentaire, calculée dans les conditions analysées ci-dessus, doit être répartie entre les diverses immobilisations susceptibles de bénéficier de l'amortissement accéléré.

En fait, il suffit donc d'appliquer à l'annuité « normale » afférente à chacune d'entre elles le rapport :

15Il va de soi que la déduction de l'annuité complémentaire, pour un élément donné, ne saurait aboutir à l'imputation d'un total d'amortissements supérieur à la valeur d'origine du bien considéré. Par suite, lorsque le montant de l'amortissement complémentaire se rapportant à une immobilisation donnée, au titre d'un exercice, se révèle supérieur à la valeur résiduelle après déduction de l'annuité normale y afférente, l'excédent ainsi constaté peut être imputé au choix de l'entreprise à l'amortissement de toute autre immobilisation normalement amortissable.

16 Exemple. - Soit une entreprise titulaire de la carte d'exportateur ayant réalisé un chiffre d'affaires global hors taxe de 25 millions de F dont 10 à l'exportation.

À la clôture d'un exercice elle a pratiqué une annuité normale d'amortissement s'élevant à 1 million de F et se rapportant à des biens ouvrant droit à l'amortissement accéléré.

L'annuité complémentaire globale à laquelle elle peut prétendre s'élève à :

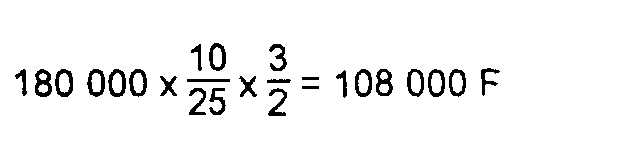

Si l'annuité normale afférente à l'un des éléments compris dans les immobilisations susvisées, dont la valeur comptable nette à la clôture de l'exercice précédent était de 200 000 F, s'élève à 180 000 F, l'annuité complémentaire théorique ressort à :

mais elle ne saurait être affectée à l'amortissement du bien en cause qu'à concurrence de :

Le surplus de la dotation, soit 88 000 F, peut être utilisé, au choix de l'entreprise, pour l'amortissement d'une autre immobilisation.

C. OBLIGATION DES ENTREPRISES

17Les entreprises qui, ayant obtenu la carte d'exportateur ou présenté une demande en vue d'obtenir sa délivrance ou son renouvellement ont, à la clôture d'un exercice donné, pratiqué l'amortissement accéléré réservé aux entreprises exportatrices, sont tenues de joindre une fiche annexe à la déclaration de leurs résultats. Cette fiche doit justifier de leur droit au bénéfice des amortissements exceptionnels et faire connaître les modalités de leur calcul. Elle comporte normalement les mentions ci-après :

- numéro de la carte d'exportateur, date de la décision de la commission l'ayant attribuée, période de validité ou, le cas échéant, date de dépôt de la demande d'octroi ou de renouvellement ;

- montant de l'annuité normale d'amortissement relative aux éléments pouvant prétendre aux amortissements accélérés ;

- chiffre d'affaires à l'exportation et chiffre d'affaires global hors taxe ;

- montant de l'amortissement complémentaire.

1 La carte d'exportateur a été supprimée par le décret n° 73-413 du 27 mars 1973.

2 Mayotte et Saint-Pierre-et-Miquelon demeurent soumis à leur ancien statut fiscal.