SOUS-SECTION 3 AMORTISSEMENT EXCEPTIONNEL DES VÉHICULES ÉLECTRIQUES ET DES ACCUMULATEURS EMBARQUÉS

SOUS-SECTION 3

Amortissement exceptionnel des véhicules électriques et

des accumulateurs embarqués

1Pour encourager les entreprises à poursuivre leurs efforts en matière d'économies d'énergie et de lutte contre les pollutions, l'article 20 de la loi de finances pour 1992, codifié à l'article 39 AC du CGI, autorise l'amortissement exceptionnel sur douze mois de certains véhicules électriques.

Par ailleurs, l'article 68 de la loi n° 94-1162 du 29 décembre 1994 a autorisé les entreprises à amortir séparément sur douze mois les accumulateurs nécessaires au fonctionnement des véhicules électriques admis au bénéfice de l'amortissement exceptionnel prévu à l'article 39 AC déjà cité.

Les accumulateurs ont pu donc faire l'objet d'un amortissement accéléré, distinct de celui du véhicule auquel ils s'incorporaient. Corrélativement, le coût des batteries visées par ces dispositions n'était plus à prendre en compte pour la détermination de la base imposable du véhicule.

De même, afin d'inciter les entreprises à acquérir des véhicules de tourisme électriques, l'article

68 de la loi de finances pour 1995 étend le champ d'application de l'amortissement exceptionnel prévu à l'article 39 AC du CGI aux accumulateurs embarqués.

Il est dorénavant admis, sous certaines conditions, que ces équipements fassent l'objet d'un amortissement accéléré sur douze mois, distinct de celui du véhicule auquel ils s'incorporent.

A. CHAMP D'APPLICATION DE LA MESURE

I. Véhicules bénéficiant de l'amortissement exceptionnel

L'amortissement exceptionnel concerne les véhicules automobiles terrestres à moteur acquis à l'état neuf, dont la conduite nécessite la détention d'un permis mentionné à l'article L. 11 du code de la route et qui fonctionnent exclusivement au moyen de l'énergie électrique.

1. Les véhicules automobiles terrestres à moteur...

2Pour l'application des dispositions prévues par l'article 39 AC du CGI, les véhicules terrestres à moteur s'entendent des engins à traction mécanique permettant de transporter des personnes ou des choses et évoluant sur le sol.

Sont notamment visés les voitures de tourisme, les camions, les camionnettes, les autobus, les motocyclettes, ...

Sont exclus de la mesure les appareils de transport aérien, fluvial ou maritime ainsi que les véhicules terrestres destinés à être attelés à un véhicule automobile terrestre (remorques,...).

2. ... acquis à l'état neuf...

3L'amortissement exceptionnel est exclusivement réservé aux véhicules acquis à l'état neuf.

3. ... dont la conduite nécessite la détention d'un permis de conduire mentionné à l'article L. 11 du code de la route ...

4En pratique, peuvent bénéficier de l'amortissement exceptionnel l'ensemble des véhicules dont la conduite nécessite la possession d'un permis de conduire d'une des catégories énoncées à l'article R 124 du code de la route. Sont donc concernés la plupart des voitures, camions, autocars, motocyclettes, ...

Sont en revanche exclus de la mesure :

- les véhicules qui circulent sur des voies qui leur sont propres : trains, tramways, ... ;

- les véhicules spéciaux au sens de l'article R 168 du code de la route dont la conduite ne nécessite aucun permis de conduire : fenwicks, ... ;

- les matériels de travaux publics et d'entretien dont le caractère routier n'est pas prépondérant : grues automotrices, rouleaux compresseurs, pelles mécaniques, balayeuses mécaniques, ... ;

- les véhicules agricoles normalement destinés à l'exploitation agricole au sens de l'article R 138 du code déjà cité : tracteurs, moissonneuses batteuses, ...

4. ... et qui fonctionnent exclusivement au moyen de l'énergie électrique.

5L'amortissement exceptionnel concerne les seuls véhicules exclusivement mûs par l'énergie électrique et dotés d'accumulateurs embarqués et rechargeables.

Par suite, sont exclus du dispositif les véhicules « bi-modes », « mixtes », ou « hybrides » capables de fonctionner soit alternativement, soit simultanément, au moyen de l'énergie électrique et d'une autre énergie traditionnelle.

II. Accumulateurs bénéficiant de l'amortissement exceptionnel

6L'amortissement exceptionnel concerne les accumulateurs, acquis à l'état neuf ou non :

- nécessaires au fonctionnement des véhicules définis à l'article 39 AC du code général des impôts. Par suite, seuls sont visés les accumulateurs qui s'incorporent à un véhicule terrestre à moteur acquis à l'état neuf avant le 31 décembre 1999, dont la conduite nécessite la détention d'un permis de conduire mentionné à l'article L 11 du code de la route et qui fonctionne exclusivement au moyen de l'énergie électrique (cf. ci-dessus n°s 2 à 5 ).

Cela étant, par mesure de tolérance et conformément à l'objectif de protection de l'environnement, la seule circonstance que le véhicule n'ait pas été acquis neuf ne sera pas de nature à empêcher l'application de cette mesure, sous réserve toutefois que le véhicule ait pu bénéficier des dispositions de l'article 39 AC du code général des impôts. En pratique, il s'agit donc de véhicules acquis neufs au cours d'exercices clos à compter du 31 décembre 1991 et avant le 1er janvier 1995 ou entre cette dernière date et le 31 décembre 1999. Dans une telle hypothèse, les entreprises seront donc admises à amortir distinctement, et selon des modalités différentes, les accumulateurs et le véhicule auquel ils s'incorporent, les batteries étant seules susceptibles de bénéficier de l'amortissement exceptionnel ;

- qui font l'objet d'une facturation séparée, ou d'une mention distincte permettant de les identifier sur la facture d'acquisition du véhicule.

III. Cas particulier des véhicules et accumulateurs donnés en location

7L'article 20 de la loi de finances pour 1992 et l'article 68 de la loi de finances pour 1995 excluent du bénéfice de l'amortissement exceptionnel les entreprises qui acquièrent des véhicules mentionnés ci-dessus n°s 2 à 5 et des batteries en vue de les donner en location.

Cette exclusion concerne les véhicules et les accumulateurs loués en crédit-bail ou en location simple, à l'exclusion toutefois des locations de courte durée n'excédant pas trois mois non renouvelables.

B. RÉGIME DE L'AMORTISSEMENT EXCEPTIONNEL

8Les véhicules et les accumulateurs qui remplissent les conditions énoncées plus haut peuvent faire l'objet d'un amortissement calculé sur une période de douze mois.

I. Base de l'amortissement exceptionnel.

9Elle est constituée par le prix de revient du véhicule et des batteries déterminé dans les conditions de droit commun.

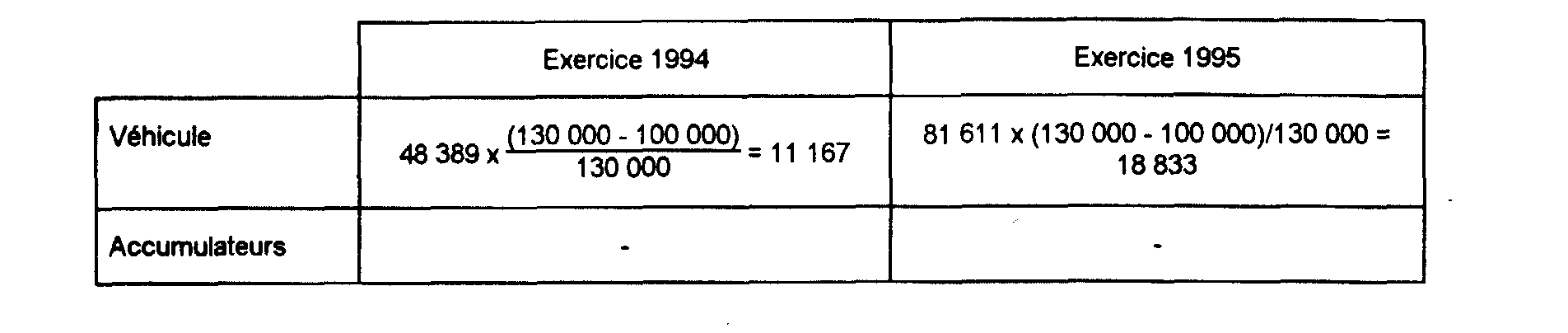

10Toutefois, la base d'amortissement du véhicule auquel les accumulateurs s'incorporent sera déterminée hors coût des accumulateurs. Par suite, en ce qui concerne plus particulièrement les véhicules électriques immatriculés'dans la catégorie des voitures particulières, seul ce montant sera retenu pour l'application de la limite de 100 000 F prévue au troisième alinéa de l'article 39-4 du CGI 1 .

Les matériels utilisés le cas échéant pour le rechargement demeurent exclus du champ d'application de l'amortissement exceptionnel dès lors qu'ils ne s'incorporent ni au véhicule électrique, ni aux accumulateurs.

II. Point de départ de l'amortissement exceptionnel.

11Il correspond :

- pour les véhicules, à la date de première mise en circulation ;

- pour les accumulateurs, à la date de mise en service.

III. Modalités de l'amortissement exceptionnel.

12L'amortissement exceptionnel s'effectue selon le mode linéaire sur une durée de douze mois. Lorsque la première mise en circulation ou lorsque l'acquisition des accumulateurs intervient en cours d'exercice, la première annuité est réduite « prorata temporis » pour tenir compte de la période écoulée entre l'ouverture de l'exercice et la date de première mise en circulation ou la date d'acquisition (cf. exemple ci-après).

IV. Régime de l'amortissement.

13L'amortissement exceptionnel suit, au regard de l'application des dispositions fiscales, les mêmes règles que les amortissements habituels.

Ainsi, la déduction de l'amortissement exceptionnel est subordonnée à sa constatation dans la comptabilité de l'entreprise (CGI, art. 39-1 2° ).

Dans l'hypothèse où l'exercice au titre duquel l'amortissement exceptionnel est pratiqué est déficitaire, la fraction du déficit qui correspond à son montant peut bénéficier du régime prévu en faveur des amortissements réputés différés en période déficitaire (CGI, art. 209-I, al. 4).

L'amortissement exceptionnel prévu à l'article 39 AC du code général des impôts a un caractère facultatif. Les entreprises qui choisissent de ne pas le pratiquer prennent une décision de gestion qui leur est opposable. L'amortissement des accumulateurs est alors étalé sur leur durée normale d'utilisation.

Toutefois, l'amortissement des accumulateurs et celui du véhicule électrique auquel ils s'incorporent peuvent être pratiqués distinctement. Dès lors, le véhicule pourra bénéficier de l'amortissement exceptionnel alors même que les accumulateurs sont amortis sur leur durée normale d'utilisation. Bien entendu, ces éléments devront alors être comptabilisés à des postes séparés.

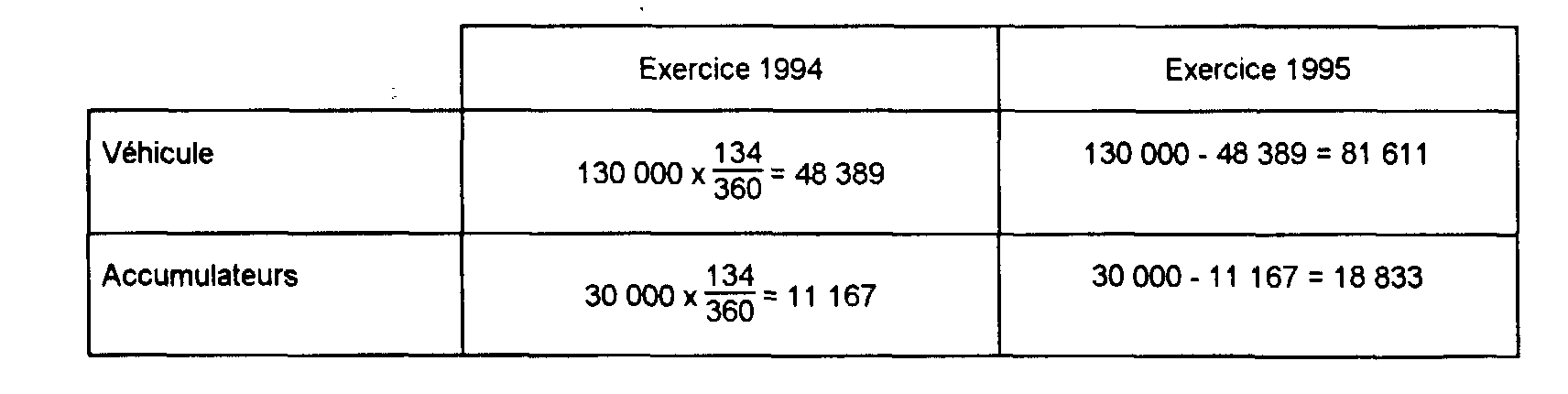

Exemple.

14Soit un véhicule électrique de tourisme acquis 130 000 F TTC à l'état neuf le 17 août 1994. Les accumulateurs sont acquis le même jour pour un montant de 30 000 F TTC et font l'objet d'une facturation distincte.

L'exercice coïncide avec l'année civile.

Détermination des annuités comptables :

Détermination de la fraction de l'annuité d'amortissement à réintégrer dans les résultats en application des dispositions de l'article 39-4 du CGI :

Détermination des annuités fiscalement déductibles :

C. ENTRÉE EN VIGUEUR

I. Amortissement exceptionnel des véhicules électriques.

15Les dispositions relatives à l'amortissement exceptionnel des véhicules électriques se sont tout d'abord appliquées pour la détermination des résultats des exercices clos à compter du 31 décembre 1991 et avant le 1er janvier 1995.

L'article 67 de la loi de finances pour 1995 a ensuite reconduit le régime d'amortissement exceptionnel pour une période de cinq ans et selon des modalités particulières.

En effet, dans un souci de simplification de la détermination des modalités d'application dans le temps de ce dispositif, la date d'acquisition des véhicules concernés est désormais prise en compte aux lieu et place de la date de clôture des exercices.

En conséquence, cette reconduction concerne les véhicules acquis entre le 1er janvier 1995 et le 31 décembre 1999, ainsi que les véhicules acquis avant le 31 décembre 1994 pour la fraction de leur prix non encore amortie à cette date.

II. Amortissement exceptionnel des accumulateurs.

16Il s'applique aux accumulateurs acquis :

- entre le 1er janvier 1994 et le 31 décembre 1999 pour les entreprises relevant de l'impôt sur le revenu ;

- au cours des exercices clos à compter du 31 décembre 1994 et au plus tard le 31 décembre 1999 pour les sociétés soumises à l'impôt sur les sociétés.

1 Cette limite est applicable aux véhicules dont la première mise en circulation est intervenue à compter du 1er novembre 1993 (cf. BOI 4 C-2-94). Par ailleurs, il est rappelé que la limitation prévue à l'article 39-4 ne concerne pas les véhicules dont la disposition est nécessaire à l'exercice de l'activité de l'entreprise en raison même de son objet (cf. 4 C 4745, n° 3).