SOUS-SECTION 1 DISPOSITIONS APPLICABLES AUX PLUS-VALUES PROVENANT DE LA CESSION DE TITRES DE PORTEFEUILLE

c. Situations particulières.

1 ° L'entreprise remet en échange plusieurs catégories de titres.

57Les actions reçues doivent être réparties entre les différentes catégories de titres remis en échange de façon à pouvoir déterminer ultérieurement, dans les conditions rappelées ci-dessus, les plus ou moins-values qui résulteront de la cession des actions. La répartition est effectuée en proportion des valeurs d'échange ; les chiffres obtenus sont arrondis au nombre entier le plus proche.

Si une partie seulement des actions reçues est cédée, il y a lieu de considérer que les actions cédées se répartissent entre les différentes catégories de titres remis en échange dans les mêmes proportions que celles qui sont définies à l'alinéa précédent.

2° Les obligations remises en échange ont été reçues au titre de l'indemnisation des actions des sociétés nationalisées en 1982 ; le solde du prix est acquitté en numéraire.

58Les obligations qui ont été délivrées par la CNI ou la CNB doivent être individualisées dans les écritures de l'entreprise par catégories de titres lorsque l'entreprise détenait des actions de plusieurs sociétés nationalisées.

En application du premier alinéa de l'article 16 de la loi du 6 août 1986 sur les privatisations, les actions reçues en échange de ces obligations sont inscrites à l'actif pour la valeur comptable des actions indemnisées en 1982 auxquelles les obligations CNI ou CNB se sont substituées.

Les actions reçues doivent donc être ventilées entre les catégories de titres originels auxquelles elles correspondent, dans les mêmes proportions que les obligations CNI ou CNB détenues à la date de l'échange consécutif à la privatisation. Les obligations conservées doivent donner lieu à une ventilation analogue.

En cas de cession d'une partie seulement des actions reçues, celles-ci sont réparties dans les proportions constatées lors de l'échange entre les actions dont le prix a été acquitté en numéraire et celles qui ont été échangées contre des obligations. Les chiffres obtenus sont arrondis au nombre entier le plus proche.

Enfin, les obligations CNI ou CNB éventuellement conservées par l'entreprise continuent à bénéficier des dispositions de l'article 248-A du CGI.

3° Les actions reçues à l'occasion de la privatisation ont le caractère de titres de participation.

59Les obligations indemnitaires reçues en 1982 à l'occasion de la nationalisation constituent des titres de placement. Toutefois, il a été admis que les plus-values ou les moins-values dégagées lors de la cession de ces obligations puissent être déterminées suivant la méthode du prix moyen pondéré prévue pour les titres de participation, si les obligations cédées ont été reçues en indemnisation d'actions qui avaient ce caractère pour l'entreprise.

Cette solution continue à s'appliquer pour les obligations CNI ou CNB conservées par l'entreprise.

La méthode du prix moyen pondéré n'est applicable aux plus-values ou moins-values qui seront réalisées lors de la cession des actions acquises dans le cadre des opérations de privatisation que si ces titres présentent le caractère de titres de participation pour l'entreprise qui les détient.

3. Exemples d'application.

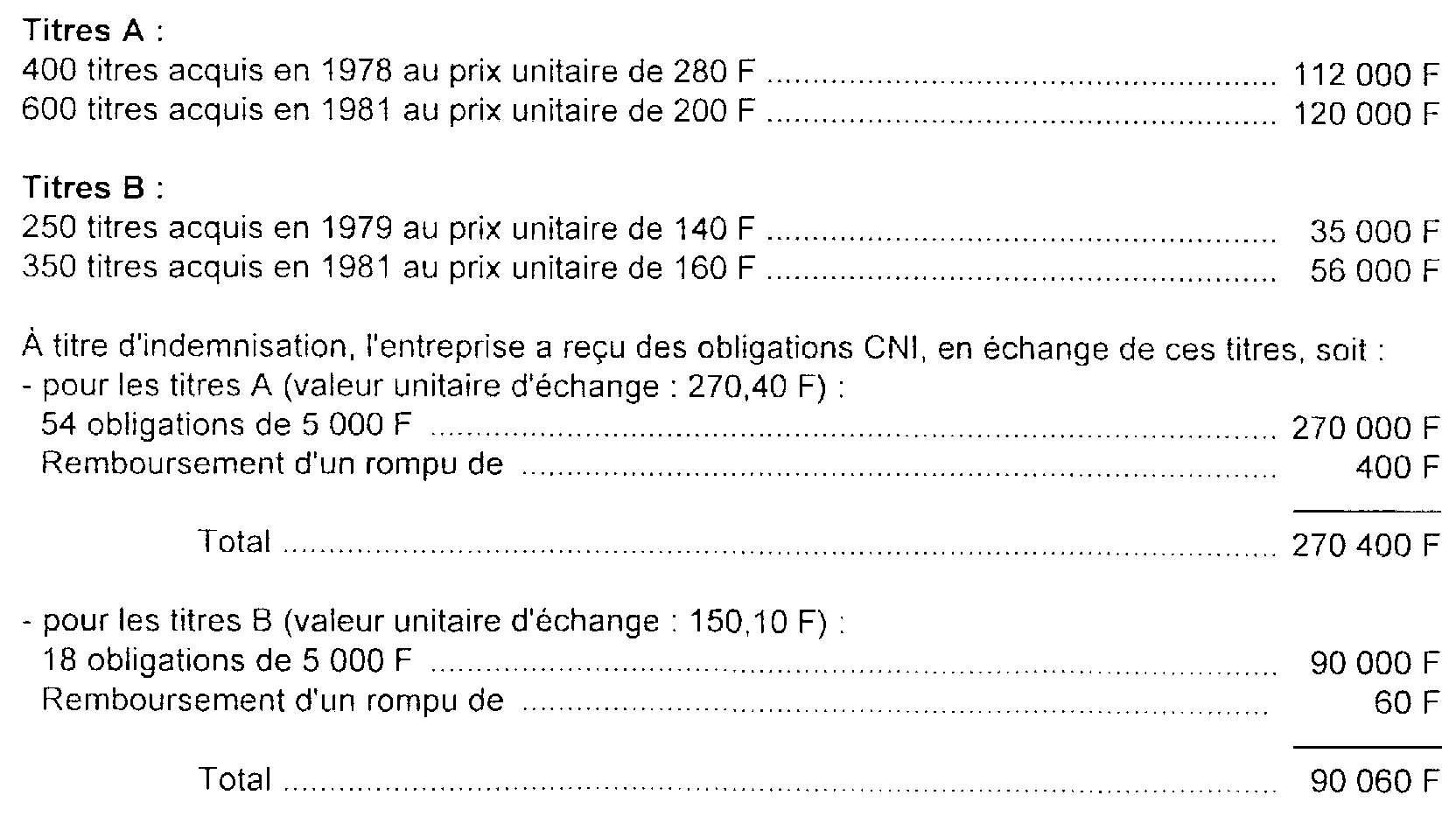

60Avant les nationalisations, une entreprise détenait en portefeuille des actions de deux sociétés industrielles nationalisées A et B. Les titres avaient été acquis comme suit :

a. Remboursement partiel antérieur à la privatisation.

En 1983, la CNI rembourse à l'entreprise 36 obligations au pair qui se répartissent entre les titres A et les titres B :

Titres A :

lesquelles correspondent à :

Titres B :

lesquelles correspondent à :

1° Application de la règle « Premier entré, premier sorti ».

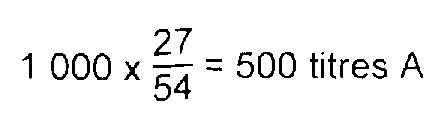

Les 500 titres A couverts par le remboursement des obligations se répartissent ainsi :

- 400 titres acquis en 1978 au prix unitaire de 280 F ;

- 4 100 titres acquis en 1981 au prix unitaire de 200 F.

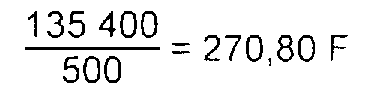

Le prix de cession de ces titres est égal à la valeur de remboursement des 27 obligations (135 000 F) majorée du montant du rompu (400 F), soit au total 135 400 F.

D'où prix de cession unitaire :

Ainsi, le remboursement des 27 obligations délivrées à titre d'indemnisation des 500 titres A fait apparaître :

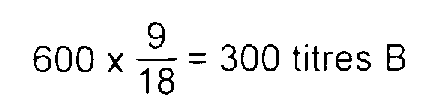

Les 300 titres couverts par le remboursement des obligations se répartissent ainsi :

- 250 titres acquis en 1979 au prix unitaire de 140 F ;

- 50 titres acquis en 1981 au prix unitaire de 160 F.

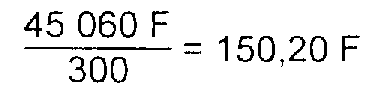

Le prix de cession de ces titres est égal à la valeur de remboursement des 9 obligations (45 000 F), majorée du montant du rompu (60 F), soit au total 45 060 F.

D'où prix de cession unitaire :

Ainsi, le remboursement des 9 obligations correspondant à l'indemnisation des 300 titres B fait apparaître :

Nota. - Si les titres cédés ou remboursés ont fait l'objet d'une provision pour dépréciation, celle-ci sera automatiquement régularisée à la clôture de l'exercice en cours lors de la cession ou du remboursement.

2° En supposant dans l'exemple ci-dessus que les titres A présentaient le caractère de titres de participation pour l'entreprise et que cette dernière choisit de retenir le prix moyen pondéré des titres pour le calcul de la plus-value ou de la moins-value, le résultat du remboursement des obligations se rapportant à ces titres serait déterminé comme suit :

Prix de revient pondéré des titres A :

Les 27 obligations remboursées seraient réputées correspondre :

Il apparaîtrait donc :

b. Situation après le remboursement.

Après ce remboursement, le portefeuille-titres de l'entreprise comprend 36 obligations de la CNI. Leur répartition est la suivante :

• Si la règle « Premier entré, premier sorti » a été appliquée :

Titres A : 27 obligations correspondent à 500 titres acquis en 1981 ;

Titres B : 9 obligations correspondent à 300 titres acquis en 1981.

• Si la méthode du prix moyen pondéré a été retenue pour les titres A :

Titres A : 27 obligations correspondent à 200 titres acquis en 1978 et 300 titres acquis en 1981 ;

Titres B : 9 obligations correspondent à 300 titres acquis en 1981.

c. Privatisation.

À l'occasion de la privatisation, l'entreprise acquiert 40 actions d'une société privatisée pour une valeur unitaire de 7 000 F. En application de l'article 5 de la loi sur la privatisation, cette entreprise peut remettre en échange de ces actions des obligations CNI pour un montant qui ne peut excéder 50 % du montant total de son acquisition.

Elle choisit d'acquitter le montant de son achat (280 000 F) par remise de 24 obligations retenues pour une valeur unitaire de 5 000 F (5 000 F x 24 = 120 000 F) et par un versement en numéraire de 160 000 F.

Les actions reçues doivent être réparties au prorata des moyens de paiement utilisés :

1

Ces actions sont inscrites à l'actif pour la même valeur que celle des titres indemnisés en 1982.

Ces actions sont inscrites à l'actif pour leur prix de revient, soit :

7 000 F x 23 = 161 000 F, bien que le versement en numéraire soit de 160 000 F 2

L'écart de 1 000 F, soit [120 000 F - (7 000 F x 17)] constitue un complément de prix de vente. Compte tenu du caractère intercalaire de l'opération, il sera imposé lors de la cession des actions reçues en échange.

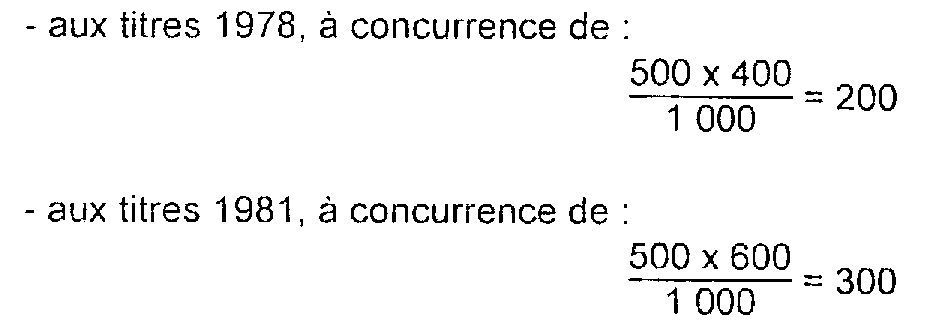

Les 24 obligations échangées se répartissent entre les titres A et les titres B indemnisés en 1982 dans les proportions qui sont constatées à la date de l'échange lors de la privatisation :

Titres A :

Titres B :

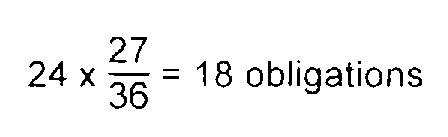

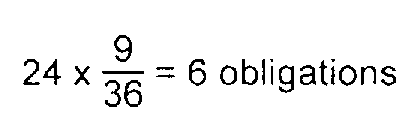

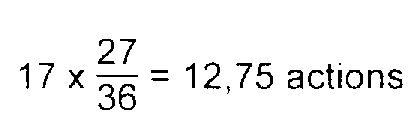

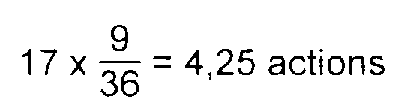

Les 17 actions reçues en échange sont affectées dans les mêmes proportions aux titres concernés :

Titres A :

Titres B :

Les titres A et B qui figuraient à l'actif correspondent aux 17 actions reçues et aux 12 obligations conservées. Pour la détermination des prix de revient, ils doivent être répartis proportionnellement entre ces deux catégories (action-obligation) de la manière suivante :

1° Si la règle « Premier entré, premier sorti » a été appliquée lors du remboursement des 36 obligations intervenu en 1983 :

- les 500 titres A acquis en 1981 correspondent aux 12,75 actions reçues, à hauteur de 500 × (18 / 27) = 333,33 titres arrondis à 333, et aux 9 obligations conservées pour le solde, soit 167 titres ;

- les 300 titres B acquis en 1981 correspondent aux 4,25 actions reçues, à hauteur de 300 × (6 / 9) = 200 titres et aux 3 obligations conservées pour le solde, soit 100 titres.

2° Si la méthode du prix moyen pondéré a été retenue pour les titres A :

- les 200 titres A acquis en 1978 et les 300 titres A acquis en 1981 correspondent aux 12,75 actions reçues à hauteur de 133 titres acquis en 1978 (200 × (18 / 27) ) et 200 titres acquis en 1981 (300 × (18 / 27) )

- les autres titres (67 acquis en 1978 et 100 en 1981) correspondent aux obligations conservées (9 pour les titres A).

d. Cession ultérieure.

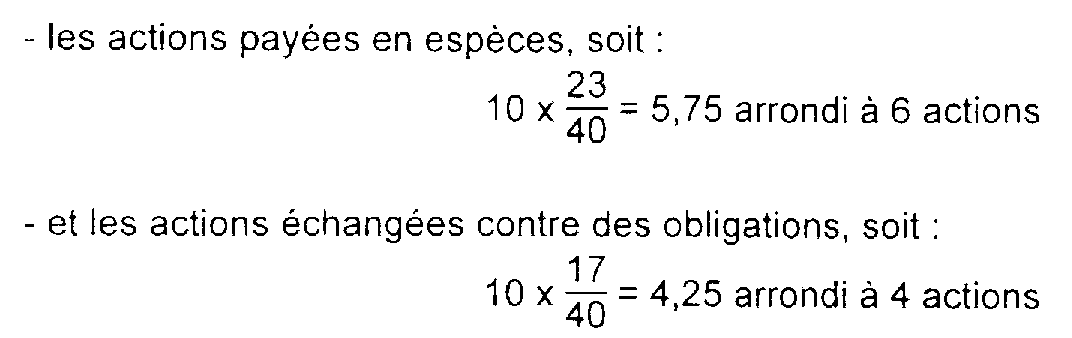

En 1988, l'entreprise cède 10 actions acquises en 1986 au prix unitaire de 10 000 F. Les actions cédées sont réparties dans les proportions constatées lors de l'échange entre :

La plus-value réalisée sur les actions qui ont été payées en numéraire est de 6 x (10 000 F - 7 000 F) = 18 000 F. Elle est à court terme ; en effet, les titres sont détenus depuis moins de deux ans.

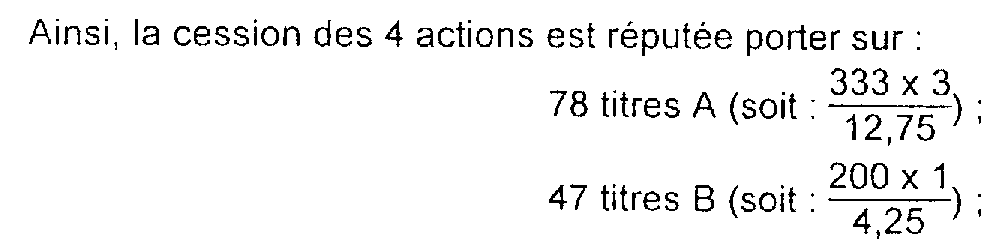

Les actions cédées qui correspondent aux obligations échangées sont réparties entre les titres A et B dans les mêmes proportions qu'à la date de l'échange :

3 actions correspondent aux titres A (soit : (4 × 12,75 / 17) ) ;

1 action correspond aux titres B (soit : (4 × 4,25 / 17) ).

Il est supposé que la règle « Premier entré, premier sorti » a été appliquée en 1983 lors du remboursement des 36 obligations CNI (les actions cédées ne constituent pas des titres de participation pour l'entreprise).

Le prix de cession s'élève à 30 000 F (3 × 10 000 F) pour les titres A et à 10 000 F (1 × 10 000 F) pour les titres B. L'écart de versement constaté à l'occasion de l'échange doit également être ajouté au prix de vente respectif des titres A et B, en proportion des actions correspondantes 3 , soit : 1 000 F × (3 / 4) =

750 F pour les titres A et 1 000 F × (1 / 4) = 250 F pour les titres B.

La plus-value est donc la suivante :

IV. Cessions de titres sous couvert d'un fonds commun de placement

61La loi n° 79-594 du 13 juillet 1979 a conféré aux fonds communs de placement un nouveau statut juridique qui les définit comme des copropriétés de valeurs et de sommes placées à court-terme ou à vue.

Cette loi a été complétée par un certain nombre de dispositions concernant les fonds communs de placement à risques issues de l'article 23 de la loi n° 83-1 du 3 janvier 1983 sur le développement des investissements et la protection de l'épargne 4 .

Conformément au nouvel article 39-1 de la loi du 13 juillet 1979, les actifs des fonds à risques doivent être constitués de façon constante et pour 40 % au moins de parts, d'actions ou d'obligations convertibles de sociétés dont les titres ne sont pas admis à la cote officielle ou à la cote du second marché.

Sous réserve de diverses adaptations destinées à tenir compte de la spécificité de leurs avoirs, les fonds à risques suivent le même régime juridique que les fonds communs de placement institués par la loi du 13 juillet 1979 et fonctionnent suivant des règles voisines.

La loi du 3 janvier 1983 ne comporte aucune disposition fiscale en ce qui concerne ces fonds.

Par suite, le régime des plus-values (ou moins-values) résultant des cessions de titres réalisées par un fonds commun de placement dans le cadre de sa gestion est, en principe, applicable à l'imposition des plus-values revenant aux entreprises membres d'un fonds commun de placement à risques.

62Ces plus-values sont normalement imposables au nom de chacune des entreprises membres proportionnellement à ses droits dans l'actif du fonds. Il est précisé que les fonds ne disposent pas de la personnalité morale, échappent tant aux règles civiles de l'indivision qu'aux dispositions régissant les sociétés, et que chaque part de fonds correspond à une fraction des actifs compris dans le fonds.

Il s'ensuit qu'en l'absence de dispositions législatives expresses, lorsque les parts d'un fonds commun de placement sont inscrites à l'actif d'une entreprise industrielle, commerciale ou artisanale ou d'une société passible de l'impôt sur les sociétés, la part des profits revenant à la société ou à l'entreprise à la suite de la cession des valeurs détenues sous le couvert du fonds est soumise aux règles applicables en matière de bénéfices industriels et commerciaux.

En application de l'article 38 du CGI, cette plus-value constitue donc un élément du bénéfice imposable de l'entreprise et doit être rattachée aux résultats de l'exercice au cours duquel elle est réalisée.

Elle relève toutefois du régime spécial d'imposition défini aux articles 39 duodecies et suivants du code déjà cité en faveur des plus-values de cession d'éléments de l'actif immobilisé et notamment du portefeuille titres.

Pour l'application de ces dispositions qui prévoient un régime d'imposition différent pour les plus-values à court terme et les plus-values à long terme, il appartient normalement à chaque entreprise, détentrice d'une fraction des actifs d'un fonds commun de placement, de comprendre pour la détermination de son propre résultat imposable, la quote-part des plus-values ou des moins-values lui revenant dans chacune des opérations de cession des titres réalisées par le fonds au cours de l'exercice. À cet effet, le gérant du fonds commun de placement fournit à l'entreprise les éléments de calcul qui lui sont nécessaires pour remplir ses obligations fiscales.

De plus, en cas de cession de parts de fonds communs de placement faisant partie de l'actif immobilisé d'une entreprise industrielle, commerciale ou artisanale ou d'une société passible de l'impôt sur les sociétés, la plus-value réalisée (ou la moins-value subie) lors de cette cession doit normalement être comprise dans les résultats imposables de l'entreprise. Cette plus-value, qui est égale à la différence entre la valeur de rachat des parts par le fonds et leur prix de revient (c'est-à-dire leur prix d'acquisition augmenté des plus-values déjà taxées et diminué des moins-values éventuellement déduites au titre des exercices clos depuis l'acquisition) est soumise au régime d'imposition prévu en faveur des plus-values de cession des titres du portefeuille.

63Ce régime étant toutefois d'application complexe, il avait été admis, dans un premier temps, par souci de simplification. que les entreprises ayant inscrit à leur actif des parts d'un fonds commun de placement déterminent globalement, à la clôture de chaque exercice, la part des profits leur revenant à la suite des cessions des valeurs détenues sous le couvert du fonds, en utilisant à cet effet la méthode du « prix moyen pondéré ».

En outre, par analogie avec la mesure prévue par la loi du 13 juillet 1979 en faveur des particuliers porteurs de parts de fonds communs de placement, les entreprises pouvaient, sous certaines conditions, bénéficier d'un report d'imposition à raison des profits dont il s'agit.

L'article 21 de la loi de finances rectificative pour 1986 (n° 86-824 du 11 juillet 1986) codifié à l'article 38-5 du CGI prévoit désormais que ces plus-values (ou moins-values) sont comprises dans le résultat imposable de l'exercice au cours duquel les parts du fonds sont cédées par l'entreprise. Ce nouveau régime d'imposition s'applique pour la détermination des résultats imposables des exercices clos à compter du 16 avril 1986, sous réserve des dispositions transitoires prévues au troisième alinéa de cet article.

1ère partie

Règles applicables pour la détermination des résultats imposables des exercices clos avant le 16 avril 1986

64Ainsi qu'il a été indiqué ci-dessus, les plus-values (ou moins-values) résultant des cessions de titres réalisées par un fonds commun de placement dans le cadre de sa gestion, sont imposables au nom de chacune des entreprises membres proportionnellement à ses droits dans l'actif du fonds, par application des dispositions de l'article 38 du CGI.

Cependant, pour la détermination des résultats des exercices clos après le 25 novembre 1981, les entreprises ont pu opter :

- pour la détermination globale des plus-values réalisées par la méthode du « prix moyen pondéré » ;

- pour le report conditionnel de l'imposition des plus-values réalisées par le fonds dans le cadre de la gestion de son portefeuille, à la date de la cession par l'entreprise des parts inscrites à son bilan.

Ces solutions visaient à simplifier les tâches administratives incombant aux gérants de fonds communs de placement dont les parts sont détenues par des entreprises. En effet, dans la mesure où le règlement du fonds prévoyait que les entreprises membres du fonds sont tenues, lorsqu'elles ne remplissent pas les conditions prévues pour bénéficier du report d'imposition, de recourir à la méthode du « prix moyen pondéré », le fonds n'avait pas à leur communiquer les renseignements nécessaires à l'application du régime de droit commun de taxation des plus-values ci-dessus rappelé. Dans cette situation, il suffisait, en effet, au fonds de communiquer aux entreprises adhérentes le prix de revient moyen unitaire des parts à la clôture de l'exercice et le taux annuel de rotation du portefeuille du fonds.

65 Entrée en vigueur. - Ce régime est applicable pour la détermination des résultats des exercices clos après le 25 novembre 1981.

Toutefois, il est admis que les entreprises détentrices de parts de fonds communs de placement, remplissant au 31 décembre 1981 les conditions pour bénéficier de la mesure de report conditionnel de l'imposition des plus-values réalisées par le fonds dans le cadre de sa gestion et qui n'ont pas compris ces plus-values dans les résultats imposables de l'exercice de leur réalisation, puissent se prévaloir de cette mesure pour les exercices 1979, 1980 et 1981 5 , à condition que les parts figurent toujours au bilan pour leur valeur d'origine.

Pour les autres entreprises détenant des parts de fonds communs de placement, la quote-part de plus-values réalisée par le fonds depuis l'acquisition desdites parts doit, dans la mesure où elle n'a pas été comprise dans les résultats imposables de l'exercice de réalisation (exercice 1979 ou 1980), être déterminée globalement en retenant la méthode du prix moyen pondéré. Cette plus-value est égale à la différence entre :

- la valeur au prix de revient moyen pondéré des parts à la clôture de l'exercice 1981, augmentée du prix de vente des parts cédées au cours de cet exercice ;

- d'autre part, le prix d'acquisition de ces parts.

Il est précisé enfin que les plus-values réalisées par les entreprises lors de cessions, intervenues au cours des exercices 1979, 1980 ou 1981, de parts de fonds communs de placement inscrites à leur bilan, constituent un élément du bénéfice imposable de l'exercice de leur réalisation.

1. Détermination globale des plus-values réalisées par la méthode du « prix moyen pondéré ».

a. Description de la méthode.

66Selon cette méthode, la plus-value ou la moins-value est calculée globalement à la clôture de chaque exercice par différence entre :

- d'une part, la valeur, au prix de revient moyen pondéré, des parts détenues par l'entreprise à la clôture de l'exercice, augmentée du prix de vente des parts cédées au cours de cet exercice ;

- d'autre part, la valeur, au prix de revient moyen pondéré, des parts existant au bilan d'ouverture de l'exercice, augmentée du prix d'acquisition des parts achetées au cours de l'exercice.

Le prix de revient moyen pondéré des parts détenues par l'entreprise à la clôture et à l'ouverture de l'exercice est déterminé en multipliant le nombre des parts inscrites respectivement aux bilans de clôture et d'ouverture de l'exercice par le prix de revient unitaire moyen pondéré de chaque part aux dates considérées.

Ce prix de revient moyen unitaire des parts est calculé par le fonds commun de placement par référence au prix de revient des titres détenus par le fonds et en tenant compte des liquidités non employées par ce dernier (autres que celles provenant des revenus).

La quote-part de plus-value ou de moins-value déterminée selon la méthode du prix moyen pondéré est comprise dans les résultats imposables de l'entreprise et soumise au régime des plus-values de cession des titres du portefeuille.

Pour apprécier si les plus-values ainsi réalisées ou les moins-values subies doivent être soumises au régime des plus-values ou des moins-values à long terme défini aux articles 39 duodecies et suivants du CGI (titres détenus depuis au moins deux ans) ou à celui des bénéfices (ou des pertes) d'exploitation (titres détenus depuis moins de deux ans), les entreprises ayant opté pour la méthode du « prix moyen pondéré » se réfèrent au taux annuel de rotation des titres du fonds commun de placement.

Ce taux est déterminé en divisant le prix de revient total des titres vendus par le fonds au cours de l'exercice par la moyenne des prix de revient de l'ensemble des titres détenus par le fonds au début et à la fin de l'exercice, abondé des liquidités en attente d'emploi autres que celles provenant des revenus.

Pour la détermination de ce taux, les bons du Trésor (qu'ils soient ou non en compte courant) détenus par le fonds doivent être considérés comme des titres si leur durée à l'émission est supérieure à deux ans. Ils ne peuvent, en effet, être assimilés à des liquidités en attente d'emploi 6 .

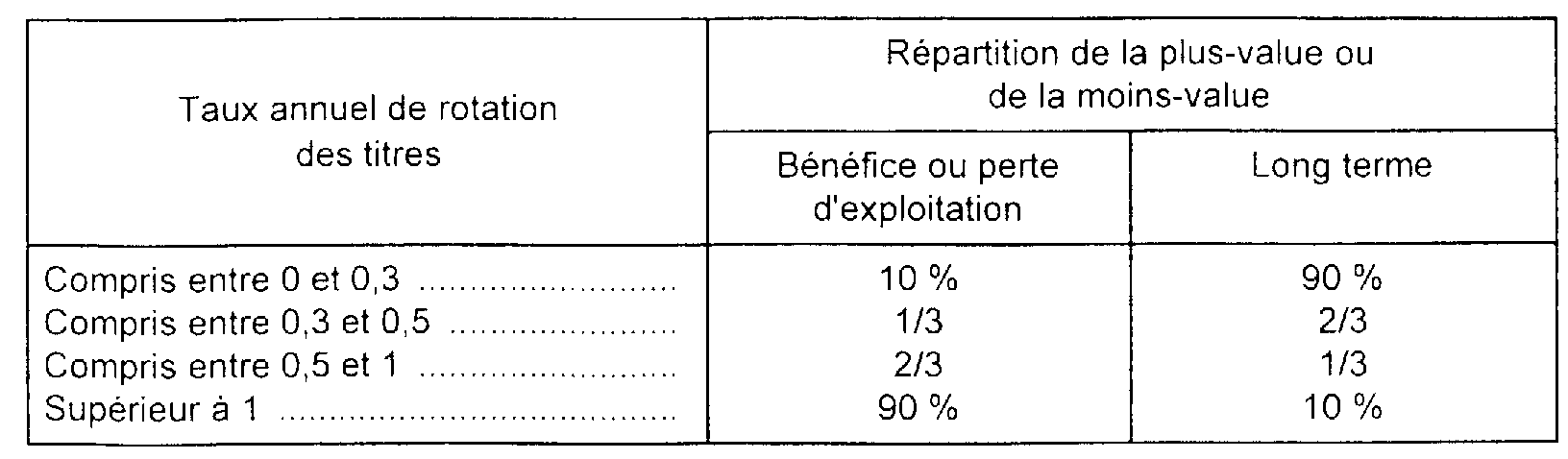

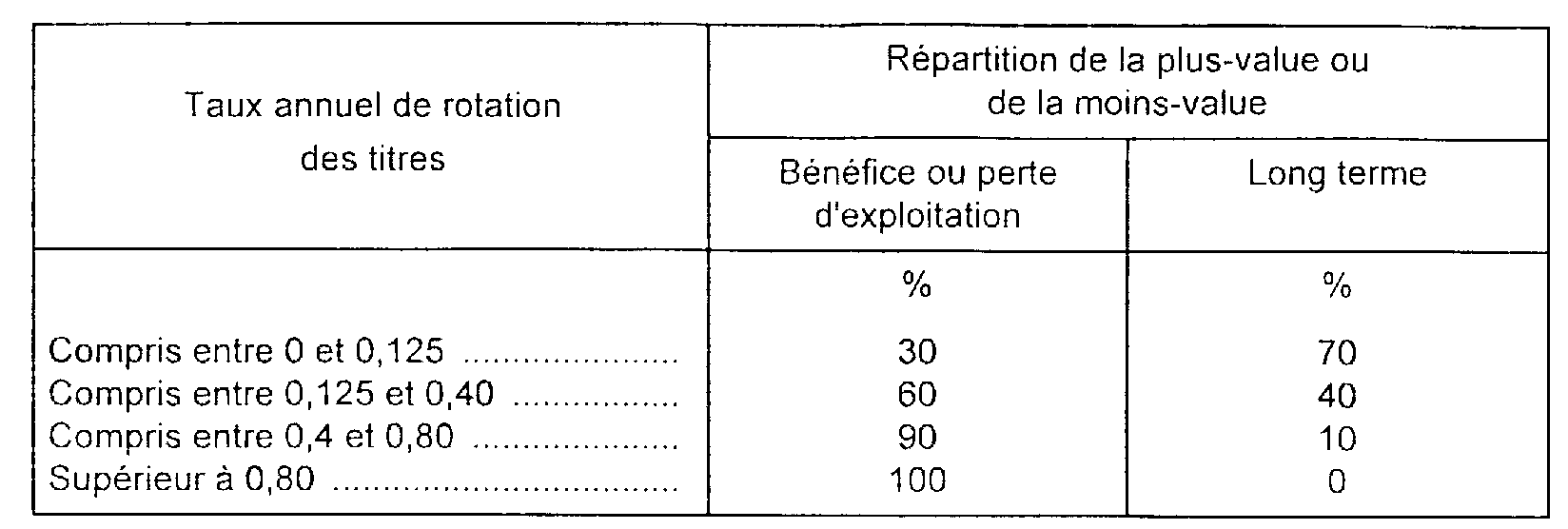

67En fonction du taux calculé par le fonds, la plus-value ou moins-value comprise dans les résultats imposables de l'entreprise membre est alors forfaitairement répartie entre le régime des bénéfices ou pertes d'exploitation et celui du long terme selon les proportions indiquées ci-après 7 .

Barème initial.

Barème applicable pour la détermination des résultats des exercices clos après le 25 août 1985.

68Ce dernier barème est normalement applicable pour la détermination des résultats des exercices clos après le 25 août 1985.

Toutefois, il est admis que les entreprises détentrices de parts de fonds communs de placement dont l'exercice est clos postérieurement à cette date appliquent l'ancien barème à la quote-part des plus-values acquises avant cette même date.

Ainsi, pour une entreprise clôturant son exercice par exemple le 31 décembre 1985, il y aura une double liquidation de la plus-value :

- la plus-value acquise avant le 26 août 1985 sera répartie entre le régime des bénéfices ou pertes d'exploitation et celui du long terme, par application de l'ancien barème ;

- la plus-value acquise à partir du 26 août 1985 sera répartie par application du nouveau barème.

Pour permettre aux entreprises d'opérer cette double liquidation, les fonds communs de placement ont dû déterminer le prix de revient unitaire moyen pondéré de chaque part :

- au 25 août 1985 ;

- à la clôture de l'exercice.

Ainsi, dans le cas d'une entreprise dont l'exercice coïncide avec l'année civile et cédant le 31 octobre 1985 une part de fonds détenue au 31 décembre 1984, la plus-value acquise à compter du 26 août 1985 sera calculée par différence entre le prix de cession et le prix de revient unitaire calculé par le fonds au 25 août 1985.

Bien entendu, la double liquidation n'a pas à être effectuée par les entreprises qui ont acquis et cédé pendant l'exercice en cours au 26 août 1985 leurs parts détenues dans un fonds ; en effet, la méthode du « prix moyen pondéré » n'est pas applicable dans cette situation (cf. ci-après n° 71 ).

Si elles y ont intérêt, les entreprises qui clôturent leur exercice après le 25 août 1985 conservent donc la possibilité d'appliquer le nouveau barème à la fraction des plus-values (ou moins-values) acquises ou subies avant le 25 août 1985.

Mais, dans ce cas, elles doivent appliquer ce nouveau barème à toutes les parts de fonds communs de placement qu'elles détiennent et qui sont soumises à la méthode du « prix moyen pondéré ».

1 L'arrondissement est effectué au nombre entier le plus proche.

2 Dans ce cas, l'opération est analysée en deux phases :

- l'entreprise remet 24 obligations d'une valeur de 120 000 F ; elle reçoit 17 actions d'une valeur totale de 119 000 F et un versement complémentaire de 1 000 F ;

- elle achète 23 actions pour le prix de 161 000 F en numéraire ; elle verse 160 000 F ; 1 000 F sont acquittés par compensation de la créance qu'elle détient sur l'État. Si cet écart avait été en sens inverse, il aurait constitué un complément du prix de revient des titres indemnisés en 1982 pris en compte lors de la cession des actions reçues en échange.

3 Dans cet exemple, le rompu perçu en 1982 à l'occasion de la nationalisation a été globalement retenu lors de la détermination de la plus-value réalisée sur le remboursement des obligations CNI. Si ce remboursement n'avait pas eu lieu. ces rompus auraient dû être retenus lors de la détermination de la plus-value réalisée sur la cession des actions reçues en 1986.

4 Le décret n° 83-357 du 2 mai 1983 fixe les conditions d'application de ce nouveau dispositif.

5 Même si les limites prévues pour l'application de la mesure de report conditionnel n'ont pas été respectées au cours des exercices 1979, 1980 ou 1981. À cet égard, les entreprises ont pu régulariser leur situation jusqu'au 31 décembre 1981.

6 Pour le calcul du taux de rotation des titres du fonds les bons du Trésor dont la durée, à l'émission, est inférieure à deux ans ne sont pas pris en compte (cf. ci-dessous n° 74 ).

7 L'attention est appelée sur le fait que ce mode de répartition forfaitaire de la plus-value étant indissociable de l'ensemble du régime décrit, toute entreprise optant pour le système du « prix moyen pondéré » est tenue d'appliquer cette répartition.