SOUS-SECTION 1 DISPOSITIONS APPLICABLES AUX PLUS-VALUES PROVENANT DE LA CESSION DE TITRES DE PORTEFEUILLE

b. Précisions diverses et exemple d'application 1 .

691° Les fonds communs de placement doivent déterminer un « prix moyen unitaire pondéré » au moins une fois par an, même s'ils n'ont pas arrêté d'exercice au cours d'une année.

702° Lorsque la date de clôture de l'exercice du fonds ne coïncide pas avec celle de l'exercice d'une entreprise membre, cette dernière peut, alors, prendre en compte les derniers renseignements (prix moyen pondéré des parts et taux de rotation des titres) établis par le fonds à une date antérieure à celle de la clôture de l'exercice de l'entreprise.

713° Lorsque les parts d'un fonds commun de placement sont acquises et cédées par une entreprise au cours du même exercice, la méthode du prix moyen pondéré n'est pas applicable.

Le recours à cette méthode n'a en effet aucune justification si la plus-value réalisée à la clôture d'un exercice peut être déterminée aisément par rapport au prix d'achat réel. Tel est le cas si toutes les parts ont été acquises et cédées au cours du même exercice.

La plus-value (ou la moins-value) réalisée est alors déterminée directement par différence entre la valeur de rachat des parts par le fonds et leur prix d'acquisition conformément aux règles de droit commun. Dans ce cas, le gain (ou la perte) réalisé est donc imposé comme un résultat d'exploitation.

Pour l'application de la méthode du « prix moyen pondéré », il faut que l'entreprise ait détenu des parts de fonds considérées, soit à l'ouverture de l'exercice, soit à sa clôture.

724° Il est précisé, par ailleurs, que l'évaluation des parts de fonds communs de placement, effectuée à la clôture de l'exercice en fonction du prix de revient unitaire moyen pondéré de la part, est considérée comme représentative du prix de revient des parts figurant au bilan de clôture, lesquelles doivent donc être inscrites pour cette valeur.

Lorsque ce prix de revient est supérieur à la valeur liquidative de ces parts à la clôture de l'exercice, la moins-value est inscrite à un compte de provisions pour dépréciation du portefeuille conformément aux dispositions de l'article 38 septies de l'annexe III au CGI, étant rappelé que cette provision est soumise au régime fiscal des moins-values à long terme.

5° Dispositions applicables aux situations suivantes :

• Fonds communs de placement créés depuis moins de deux ans.

73Si le fonds commun de placement n'a pas deux années d'existence, les plus-values (ou les moins-values) qu'il réalise lors des cessions de titres effectuées dans le cadre de sa gestion constituent des gains ou des pertes d'exploitation pour la quote-part revenant à chacune des entreprises membres. En effet, ces titres sont nécessairement détenus depuis moins de deux ans ; le régime des plus-values à long terme ne peut donc pas s'appliquer.

Les entreprises participantes peuvent déterminer leur quote-part de profit ou de perte en utilisant le « prix de revient moyen pondéré » si elles détiennent des parts de tels fonds à l'ouverture ou à la clôture de l'exercice. Mais l'intégralité du gain ou de la perte doit être considérée comme un résultat d'exploitation.

La répartition forfaitaire de la plus-value (ou de la moins-value) entre le régime du long terme et celui du droit commun, telle qu'elle résulte de l'application des coefficients correspondant au taux de rotation des titres du fonds, ne sera donc effectuée pour la première fois qu'à la clôture de l'exercice en cours à l'expiration de la période de vingt-quatre mois suivant la date de création du fonds. Le régime défini au présent paragraphe est applicable à toutes les parts de fonds communs de placement créés après le 9 janvier 1986.

• Fonds communs de placement détenant certains titres de créances autres que des valeurs mobilières ou dont la durée est inférieure à deux ans.

74Les fonds communs de placement peuvent détenir des titres de créance autres que des valeurs mobilières ou dont la durée à l'émission est inférieure à deux ans. Il en est ainsi notamment des billets de trésorerie, des certificats de dépôt, des billets à ordre de mobilisation de créances hypothécaires, des bons du Trésor d'une durée inférieure à deux ans à l'émission. Ils peuvent également réaliser des opérations sur les marchés à terme d'instruments financiers (MATIF).

Les gains ou les pertes résultant de la cession de ces titres ou des opérations sur les MATIF réalisées par les fonds sont imposables dans les conditions de droit commun 2 au nom de chaque entreprise membre proportionnellement à ses droits dans l'actif du fonds.

Ils sont exclus de la méthode du « prix moyen pondéré » qui est réservée aux seules cessions de titres du portefeuille admises au régime des plus-values des cessions d'éléments d'actif immobilisé. Au demeurant, l'utilisation de cette méthode n'est justifiée que si le gain (ou la perte) réalisé à la clôture d'un exercice ne peut être déterminé que par référence au prix moyen pondéré des parts du fonds. Or, tel n'est pas le cas pour la détermination du résultat des cessions des titres de créance désignés ci-dessus ou des opérations sur les MATIF, laquelle est effectuée dans les conditions de droit commun.

Les gérants des fonds communs de placement concernés fournissent aux entreprises membres les éléments de calcul qui leur sont nécessaires pour remplir leurs obligations fiscales.

Ces dispositions sont applicables pour la détermination des résultats imposables des exercices clos à compter du 31 décembre 1985.

• Fusion de fonds communs de placement.

75L'article 17 de la loi n° 79-594 du 13 juillet 1979 autorise, dans certaines conditions, la fusion de deux ou plusieurs fonds communs de placement. Les porteurs de parts du ou des fonds absorbés deviennent alors attributaires de parts du fonds absorbant.

Les conséquences fiscales de la fusion de deux fonds communs de placement pour les entreprises membres du fonds absorbé sont les suivantes :

Cette opération entraîne la dissolution du fonds absorbé et l'imposition des gains constatés à cette occasion par les entreprises membres de ce fonds. La plus-value imposable est déterminée par différence entre la valeur liquidative des parts reçues en rémunération de l'apport des titres et la valeur des parts du fonds absorbé telle qu'elle figure au bilan des entreprises concernées 3 .

Cette plus-value est imposable dans les conditions de droit commun. Toutefois, la méthode du « prix moyen pondéré » est applicable si des parts du fonds absorbé sont détenues par les entreprises membres à l'ouverture de leur exercice en cours à la date de la fusion.

Si cette méthode est appliquée, la plus-value est alors répartie entre le régime du long terme et celui des profits d'exploitation en fonction du taux de rotation des titres du fonds absorbé, déterminé à la date de la fusion dans les conditions suivantes :

- les titres apportés doivent être considérés comme vendus par le fonds absorbé ;

- leur prix de revient doit donc être ajouté au numérateur de la fraction qui sert à déterminer ce taux ;

- il est admis que la valeur des parts du fonds absorbant, remises en rémunération de l'apport de ces titres, figure au dénominateur de cette fraction.

Ces règles trouvent également à s'appliquer en cas d'apport partiel d'actif ou d'opérations entraînant la dissolution du fonds.

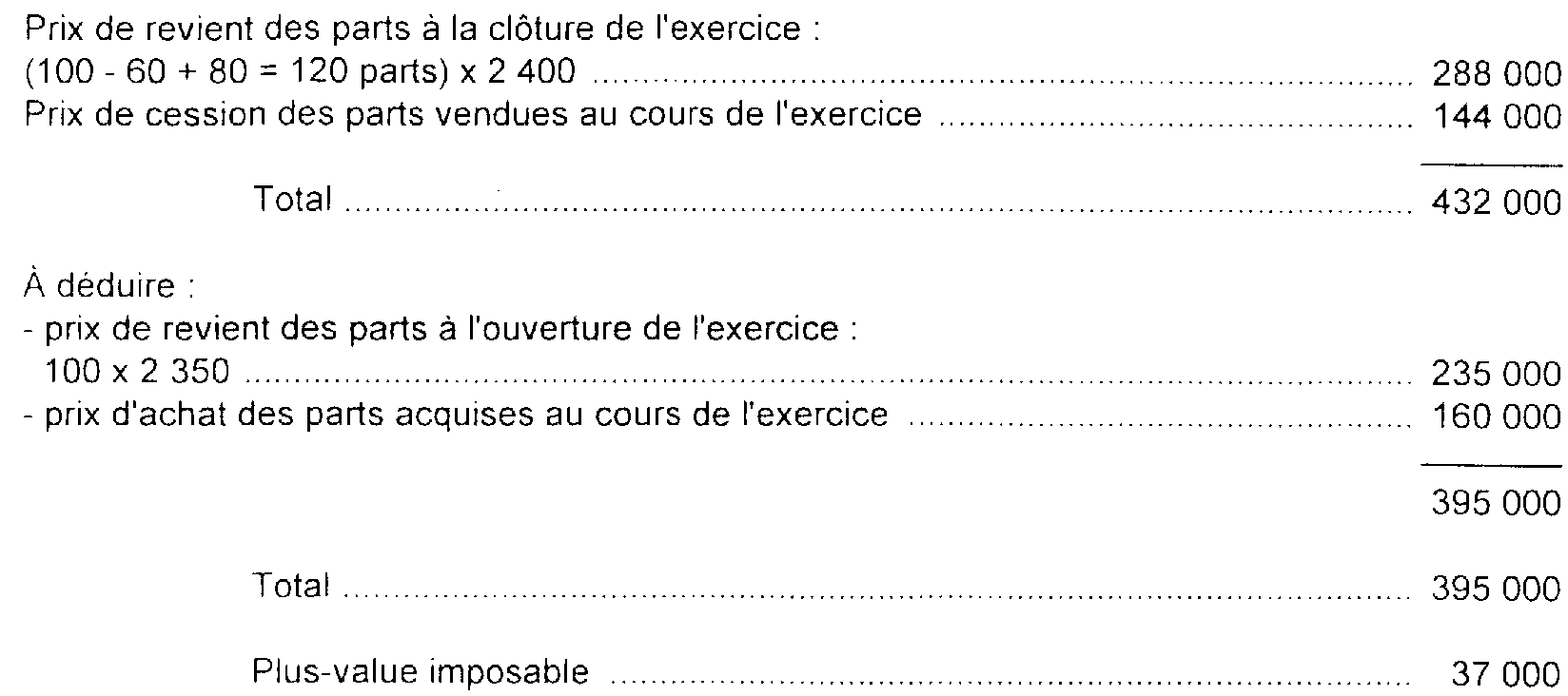

76 6° Exemple. - Détermination par une entreprise selon la méthode du « prix moyen pondéré » des plus-values ou moins-values réalisées sous le couvert d'un fonds commun de placement.

Au début de l'exercice n, une entreprise détient 100 parts d'un fonds commun de placement dont la valeur au prix de revient moyen pondéré est de 235 000 F (2 350 F par part) et qui se trouvent dès lors inscrites à son bilan pour ce montant.

Au cours du même exercice, l'entreprise :

- vend 60 parts, le 31 mars, date à laquelle la valeur liquidative de la part se situe à 2 400 F, le prix de cession total s'établissant à 144 000 F ;

- achète 80 parts, le 30 septembre, date à laquelle la valeur liquidative de la part se situe à 2 000 F, le prix d'achat total étant donc de 160 000 F.

On suppose que le prix de revient unitaire de la part du fonds commun de placement s'élève à :

- 2 350 F à l'ouverture de l'exercice ;

- 2 400 F à la clôture de l'exercice.

En utilisant la méthode du prix moyen pondéré, la plus-value globale réalisée par l'entreprise au cours de l'exercice n, à l'occasion des cessions de parts du fonds ou de valeurs détenues sous le couvert dudit fonds, est déterminée comme suit :

En supposant que le taux annuel de rotation des titres détenus par le fonds soit de 0,40, cette plus-value sera considérée (par application de l'ancien barème) :

c. Modalités de l'option pour la méthode du " prix moyen pondéré " .

77L'option pour la méthode du prix de revient moyen pondéré est globale. Elle concerne toutes les parts inscrites au bilan de l'entreprise, même si ces parts sont détenues dans plusieurs fonds.

Bien entendu, l'option ne peut concerner que les gains ou les pertes afférents aux parts de fonds pour lesquelles la méthode du « prix moyen pondéré » est applicable.

Ainsi, lorsqu'une entreprise détient des parts dans plusieurs fonds, mais qu'elle a acquis et cédé toutes les parts d'un même fonds au cours de l'exercice, l'option ne peut concerner que les plus-values (ou les moins-values) afférentes aux parts de fonds figurant à l'actif de son bilan, soit à l'ouverture, soit à la clôture de l'exercice considéré.

L'entreprise qui a exercé l'option peut se replacer sous le régime du droit commun de détermination des plus-values mais elle est ensuite privée de la possibilité d'opter à nouveau pour le régime du « prix moyen pondéré ».

L'option est formulée dans une note jointe à la déclaration des résultats du premier exercice auquel elle s'applique.

Chaque année, les entreprises qui utilisent la méthode du « prix moyen pondéré » doivent joindre à leur déclaration de résultats une note faisant apparaître les modalités de calcul des plus-values (ou moins-values) réalisées à raison des parts détenues dans un ou plusieurs fonds communs de placement.

Cette note doit indiquer notamment :

- le nombre de parts figurant au bilan d'ouverture et au bilan de clôture de l'exercice. Si des parts sont détenues dans plusieurs fonds communs de placement, il y aura lieu de préciser le nombre de parts détenues dans chacun de ces fonds ;

- le prix de revient unitaire moyen pondéré des parts de chaque fonds aux dates considérées ;

- le taux annuel de rotation du portefeuille de chacun des fonds dans lesquels l'entreprise détient des parts ;

- le nombre et le prix d'achat des parts acquises au cours de l'exercice ;

- le nombre et le prix de cession des parts vendues au cours de l'exercice.

L'entreprise doit être en mesure de justifier l'exactitude des renseignements fournis.

2. Report conditionnel de l'imposition des plus-values réalisées par le fonds dans le cadre de la gestion de son portefeuille, à la date de la cession par l'entreprise des parts inscrites à son bilan.

a. Portée du dispositif.

78Par mesure de simplification et par similitude avec la solution retenue par la loi, sous certaines conditions, pour les particuliers détenteurs de parts de fonds communs de placement, il est admis que les entreprises détenant de telles parts, pour un montant global n'excédant pas les limites définies ci-après, peuvent bénéficier d'un report d'imposition à raison de la fraction de profit leur revenant à la suite des cessions de titres réalisées par le fonds.

Cette fraction de profit se trouve alors imposée au moment où l'entreprise cède des parts qu'elle détient.

Bien entendu, les entreprises qui, en application de cette mesure, sont dispensées de comprendre dans les résultats imposables de l'exercice au cours duquel elle est réalisée la quote-part de la plus-value dont il s'agit, doivent corrélativement s'abstenir de tenir compte des moins-values subies lors de la cession des valeurs détenues sous le couvert du fonds. De même, cette solution, destinée à simplifier les obligations des entreprises, implique que celles-ci ne modifient pas la valeur d'origine pour laquelle les parts ont été inscrites à leur bilan.

Nota. - Bien entendu, les entreprises qui bénéficient de la mesure d'exonération conditionnelle prévue ci-dessus demeurent en tout état de cause imposables à raison des plus-values réalisées lors de la cession des parts de fonds communs de placement inscrites à leur actif. Ces plus-values, qui sont égales à la différence entre la valeur de rachat des parts et leur prix d'acquisition, sont soumises au régime fiscal des plus-values de cession des titres du portefeuille.

b. Conditions.

1 ° Fonds communs de placement de droit commun.

79Peuvent bénéficier de la mesure :

- les entreprises détenant moins de 500 000 F de parts de fonds communs de placement ;

- les entreprises ayant à leur actif des parts de fonds communs de placement pour une valeur comprise entre 500 000 F et 3 000 000 F à condition que le montant des parts ainsi détenues représente moins de 10 % du total des titres de placement compris dans le portefeuille de l'entreprise. Cette dernière limite a été portée de 3 000 000 F à 4 000 000 F pour la détermination des résultats des exercices clos après le 25 août 1985.

Le bénéfice du report d'imposition est en outre subordonné à la condition que l'entreprise possède moins de 5 % des parts d'un même fonds. Ce pourcentage doit être apprécié en tenant compte non seulement des parts inscrites au bilan de l'entreprise, mais également de celles détenues par les dirigeants possédant au moins 25 % des droits sociaux.

80En cas de dépassement de l'une des limites prévues ci-dessus, l'entreprise devient normalement imposable à raison de sa part dans les profits réalisés par le fonds dans le cadre de sa gestion. Dans cette hypothèse, la plus-value imposable au titre de l'exercice en cours lors de la sortie du régime du report d'imposition est égale à la différence entre la valeur, déterminée au prix moyen pondéré, des parts à la clôture de cet exercice et leur prix d'acquisition.

Toutefois, s'agissant de la proportion maximum des parts susceptibles d'être détenues par une entreprise dans un même fonds pour bénéficier de l'exonération temporaire (soit 5 %), il conviendra en pratique, lorsque le dépassement provient de circonstances indépendantes de la volonté de l'entreprise membre du fonds, de n'imposer cette dernière à raison des profits en cause qu'à défaut de régularisation dans un délai de deux mois : il en sera ainsi, notamment, lorsque la proportion des parts détenues par une entreprise dépasse 5 % par suite du retrait d'un ou plusieurs porteurs ou de l'acquisition de nouvelles parts résultant d'une fusion. En outre, afin de faciliter les constitutions de fonds communs de placement, les dispositions de l'alinéa précédent ne seront pas appliquées aux personnes morales fondatrices qui possèdent plus de 5 % des parts d'un même fonds au cours de la première année d'existence du fonds, à condition que la limite de 5 % se trouve respectée à l'expiration de ce délai.

1 Cf. également en annexe III ci-après un exemple ayant pour objet les principes retenus dans la méthode du « prix moyen pondéré ».

2 Ces gains ou pertes ne peuvent pas, en effet, bénéficier du régime des plus-values de cession d'éléments d'actif immobilisé.

3 Il s'agit du « prix de revient moyen pondéré » pour les parts détenues à l'ouverture de l'exercice et du prix d'acquisition pour les parts achetées au cours de l'exercice de la fusion.