SOUS-SECTION 1 MESURES EN FAVEUR DE LA CRÉATION D'ENTREPRISES

b. Bénéfices susceptibles d'être exonérés.

69L'exonération d'impôt sur les bénéfices porte sur les bénéfices réalisés et déclarés par les entreprises créées dans les conditions exposées précédemment.

1° Notion de bénéfice réalisé, non-application aux plus-values provenant d'une réévaluation.

70 Seuls les bénéfices réalisés peuvent être exonérés. Par suite, les plus-values constatées à l'occasion d'une réévaluation libre des biens n'entrent pas dans le champ d'application de cette exonération.

Les plus-values réalisées sur éléments d'actif immobilisé peuvent, au contraire, bénéficier des allégements prévus à l'article 44 sexies. A cet égard, l'article 92 de la loi de finances pour 2000 a modifié l'article 44 sexies qui prévoit désormais que l'exonération porte sur les bénéfices réalisés à l'exclusion des plus-values constatées lors de la réévaluation des éléments d'actif.

2° Entreprises susceptibles de bénéficier d'un autre abattement sur les bénéfices imposables.

71L'article 44 sexies n'interdit pas le cumul des abattements de 75 %, 50 %, ou 25 % avec d'autres abattements susceptibles d'être pratiqués sur le bénéfice imposable. Il en est ainsi, notamment, des abattements prévus à l'article 158-4 bis du CGI sur les bénéfices des adhérents aux centres de gestion agréés et à l'article 217 bis du même code en faveur de certaines sociétés sises dans les départements d'outre-mer. L'abattement prévu à l'article 44 sexies s'applique avant ceux visés aux articles 158-4 bis et 217 bis. Dès lors, les abattements prévus aux articles 158-4 bis et 217 bis s'appliquent au bénéfice préalablement réduit de l'abattement de 75 %, 50 % ou 25 %.

3° Notion de bénéfice déclaré.

72* Pour être exonérées, les entreprises qui remplissent les conditions de l'article 44 sexies doivent déposer une déclaration régulière dans les délais légaux prévus aux articles 175 ou 223 du CGI selon qu'il s'agit d'une entreprise dont les bénéfices sont passibles de l'impôt sur le revenu ou d'une société passible de l'impôt sur les sociétes.

73 La fraction du bénéfice réalisé à la clôture d'un exercice et qui n'a pas fait l'objet d'une telle déclaration est donc exclue,de l'exonération ou de l'abattement. Cette exclusion porte :

- sur les bases correspondant aux impositions établies par l'administration en cas d'absence ou de retard de déclaration, alors même qu'une procédure de taxation ou d'évaluation d'office ne serait pas applicable ;

- sur les redressements effectués par l'administration dans le cadre d'un contrôle sur pièces ou d'une vérification sur place, quelle que soit la procédure de redressement suivie. Cette exclusion porte également sur les redressements faisant suite aux indications portées par le contribuable lors du dépôt de sa déclaration, en vertu de l'article 1732 du code.

Toutefois, dans la réponse ministérielle faite à Monsieur Christian KERT, député, (JO, débats AN du 7 août 1989 p. 3514), il a été admis que l'administration tienne compte des circonstances particulières qui peuvent justifier des retards limités à quelques jours dans le dépôt des déclarations.

*Déclaration rectificative du contribuable.

74Par exception aux dispositions qui précédent, l'exonération ou l'abattement de l'article 44 sexies du code pourra être admis pour la fraction du bénéfice résultant d'une déclaration rectificative déposée spontanément par l'entreprise en vue de réparer les erreurs affectant la déclaration initiale.

Mais les déclarations ayant pour objet de rectifier des décisions de gestion antérieures ou de réparer des irrégularités commises de mauvaise foi ne sauraient être admises.

Le caractère spontané de la déclaration rectificative s'apprécie de la manière suivante :

- la régularisation de la situation fiscale du contribuable doit provenir de sa propre initiative et ne pas être le résultat d'une démarche particulière du service ;

- les erreurs que le contribuable souhaite réparer ne doivent pas avoir fait l'objet, avant l'envoi de la déclaration rectificative, de l'engagement d'une procédure administrative ou judiciaire relative au même impôt et à la même période d'imposition.

Une simple demande de renseignements ne constitue pas un début de procédure administrative. En revanche, celle-ci est engagée par la réception d'une mise en demeure, d'une demande de justifications, d'une notification de redressements, d'un avis de vérification de comptabilité ou d'examen de situation fiscale personnelle.

c. Reports déficitaires.

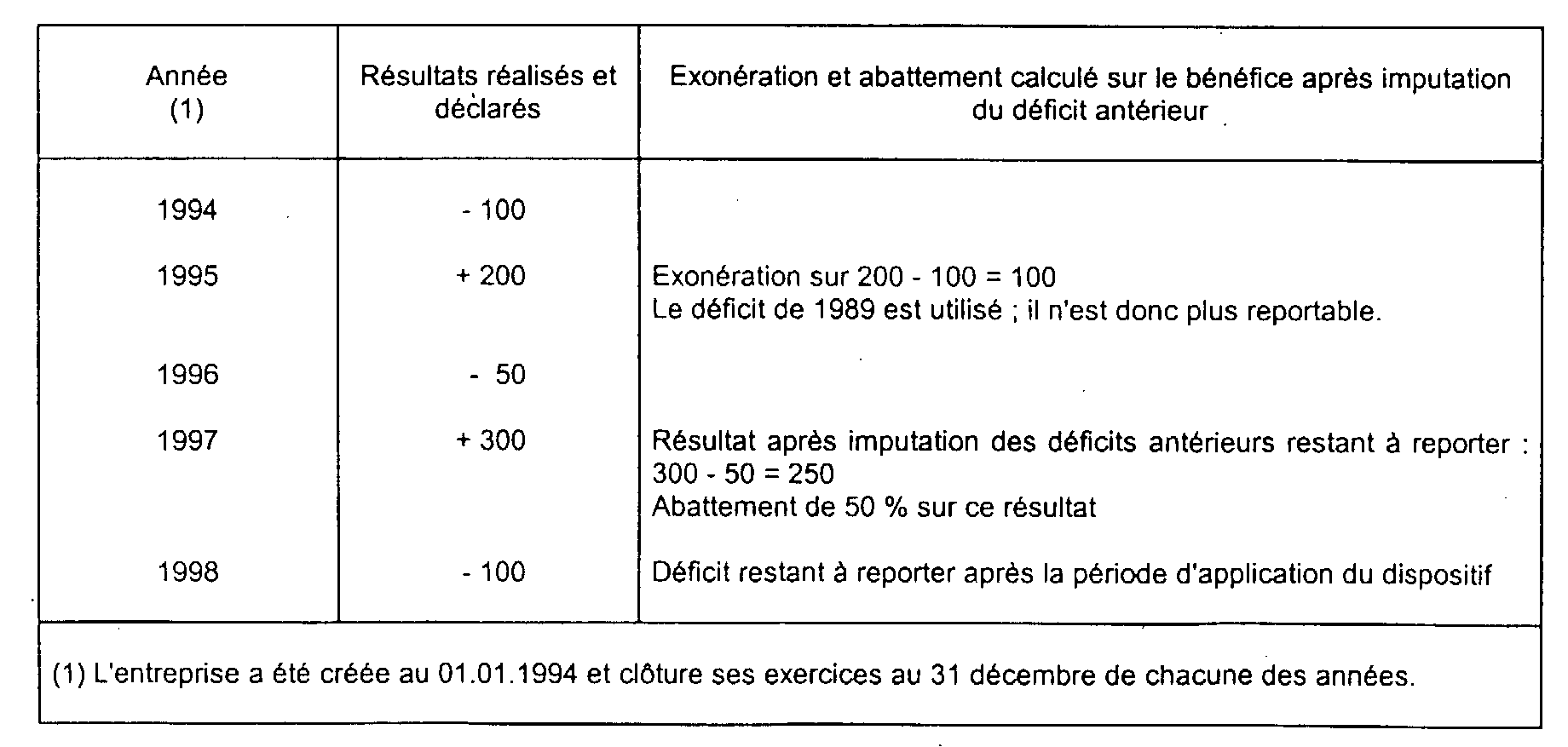

75Sous les réserves exposées ci-dessus, les bénéfices susceptibles d'être exonérés s'entendent des bénéfices et des plus-values qui auraient été imposés si les dispositions de l'article 44 sexies déjà cité n'étaient pas applicables, c'est-à-dire après déduction des déficits antérieurs et des amortissements réputés différés qui constituent une charge de l'exercice.

Les déficits et amortissements réputés différés qui n'auraient pas pu être déduits dans les conditions prévues à l'article 209-I du CGI au cours de la période d'exonération, peuvent être reportés sur les exercices ultérieurs dans les limites prévues à cet article.

Exemple :

d. Distribution des bénéfices exonérés.

76Lorsque le bénéfice de l'exercice a fait l'objet d'un abattement, les bénéfices sont réputés composés de deux masses distinctes pour la liquidation et le paiement du précompte :

- la première correspond à la fraction des bénéfices soumis à l'impôt sur les sociétés au taux normal. Le solde, après paiement de l'impôt, constitue un bénéfice disponible distribuable en franchise de précompte ;

- la seconde correspond à la fraction des bénéfices qui a fait l'objet d'un abattement et n'a donc pas supporté l'impôt sur les sociétés au taux normal. La distribution de dividendes par prélèvement sur son montant entraîne l'exigibilité du précompte. La liquidation et le paiement du précompte sont effectués selon les modalités habituelles (cf. 4 J 132 ).

2. Exonération d'imposition forfaitaire annuelle 1

77En application de l'article 14-C de la loi de finances pour 1989, codifié à l'article 223 nonies du CGI, les sociétés exonérées d'impôt sur les sociétés dans les conditions exposées ci-dessus sont exonérées de l'imposition forfaitaire annuelle prévue à l'article 223 septies du CGI au titre des mêmes périodes et dans les mêmes proportions.

a. Période d'exonération.

78L'exonération d'imposition forfaitaire annuelle couvre la même période que l'exonération d'impôt sur les sociétés. Elle s'applique donc aux vingt-quatre premiers mois d'exonération totale et aux trente-six mois suivants d'exonération partielle d'impôt sur les sociétés.

La période d'exonération d'imposition forfaitaire annuelle est déterminée par référence à la situation de la société en matière d'impôt sur les sociétés.

Toutefois, cette situation est appréciée au 1er janvier de l'année au titre de laquelle l'imposition forfaitaire est due. Si une société bénéficie au 1er janvier d'une année d'une exonération totale ou partielle d'impôt sur les sociétés, elle est dispensée, totalement ou partiellement, de l'imposition forfaitaire annuelle au titre de cette même année.

b. Montant de l'exonération.

79L'exonération est accordée dans les mêmes proportions que l'exonération qui est appliquée en matière d'impôt sur les sociétés :

- si l'exonération d'impôt sur les sociétés est totale au 1er janvier (au cours des 24 premiers mois d'activité), l'imposition forfaitaire annuelle n'est pas due au titre de cette année ;

- si l'impôt sur les sociétés est réduit au 1er janvier (pendant chacune des périodes de 12 mois suivants), l'imposition forfaitaire annuelle qui est due est égale à 75 %, 50 % ou 25 % du montant normalement exigible.

Le montant de l'imposition forfaitaire annuelle exigible au titre d'une année est déterminé par référence au chiffre d'affaires TTC du dernier exercice clos.

Il est rappelé que, conformément aux dispositions de l'article 223 septies 4e alinéa du CGI, les sociétés dont le capital est constitué pour la moitié au moins par des apports en numéraire, sont dispensées de l'imposition forfaitaire annuelle pour leurs trois premières années d'activité. Il sera admis que ces entreprises bénéficient des abattements de 50 % et de 25 % sur l'imposition forfaitaire annuelle due au titre des quatrième et cinquième années d'activité en application de l'article 14 C de la loi de finances pour 1989.

3. Modalités d'application

80L'exonération et les abattements s'appliquent sans qu'il soit besoin de produire une demande. S'agissant toutefois d'un dispositif d'incitation fiscale, il appartient aux entreprises qui estiment être en mesure d'en bénéficier, de justifier qu'elles remplissent les conditions nécessaires. Les déclarations de résultats doivent donc être accompagnées d'un état établi sur papier libre conforme au modèle figurant en annexe (article 2 du décret n° 89-170 du 14 mars 1989 codifié à l'article 49 J de l'annexe III au CGI). Toutefois, pour l'application de l'exonération, le montant du bénéfice exonéré est inscrit selon que l'entreprise relève du régime du bénéfice réel ou du régime simplifié d'imposition sur la ligne prévue à cet effet au tableau n° 2053-A de détermination du résultat fiscal ou au tableau n° 2033-B, cadre B. Il est également mentionné dans le cadre approprié de l'imprimé de déclaration n° 2065.

4. Perte des avantages

a. Principes.

81Les conditions mises à l'application du régime (cf. ci-dessus n°s 2 à 31 ) doivent être satisfaites à tout moment de l'existence de l'entreprise et notamment dès sa constitution.

82Une entreprise qui ne remplit pas les conditions dès sa création ne peut pas bénéficier des avantages même si elle satisfait à celles-ci par la suite, au cours de la période de cinquante-neuf mois qui suit cette création.

83À l'inverse, si une ou plusieurs de ces conditions cessent par la suite d'être satisfaites, l'entreprise perd le droit aux allégements prévus par le texte 2 .

Toutefois, il sera admis que cette situation n'entraîne pas la remise en cause des exonérations obtenues au titre des exercices antérieurs, sauf si l'administration établit que l'une des conditions n'était pas respectée dès l'origine (prête-nom détenant les titres de la société nouvelle).

84En tout état de cause, elle ne peut plus bénéficier de ces exonérations ou abattements pour les périodes d'imposition suivantes.

Ainsi, une entreprise qui pendant la période d'application du régime, reprend une activité préalablement exercée par une autre entreprise, perd le bénéfice des allégements fiscaux à compter de l'exercice au cours duquel la reprise est intervenue.

85De même, l'exonération n'est plus applicable si une entreprise commence à exercer, à titre principal ou accessoire, une activité non éligible. L'adjonction d'une activité exclue du champ d'application du régime fait perdre à l'entreprise le bénéfice des allégements fiscaux même si elle prolonge commercialement l'activité initiale.

b. Cas particuliers.

1° Transformation de l'entreprise exonérée.

86Lorsque le changement de forme sociale de l'entreprise s'effectue sans création d'un être moral nouveau ni changement de régime fiscal, la transformation est sans incidence sur le régime d'exonération d'impôt sur les bénéfices si les autres conditions demeurent remplies et sous réserve que la transformation ne s'accompagne pas d'un changement d'objet social ou d'activité réelle, ni d'une modification des écritures comptables.

Dans le cas inverse, l'entreprise cesse de bénéficier des dispositions de l'article 44 sexies à compter de la date d'effet de la transformation. Dans cette situation, la société doit déposer une déclaration de résultats dans les soixante jours qui suivent cette date.

2° Cessation, absorption, changement d'objet social ou d'activité réelle.

87L'entreprise cesse de bénéficier des allégements prévus à l'article 44 sexies à compter de la date d'effet des opérations qui sont considérées comme des cessations d'entreprise mentionnées aux articles 201-1, 202-ter, 221-2 et 221-5 du CGI (cessation totale ou partielle, changement de régime fiscal, dissolution, apport en société, fusion, transfert du siège ou d'un établissement à l'étranger, changement d'objet social ou d'activité réelle).

Toutefois, cette déchéance n'est pas appliquée dans les deux situations suivantes :

88- Apport d'une ou de plusieurs entreprises individuelles à une société.

Lorsqu'une ou plusieurs entreprises individuelles remplissant les conditions pour bénéficier de l'exonération ou de l'abattement sont apportées à une société, cette dernière est admise à bénéficier des allégements prévus à l'article 44 sexies lorsque les conditions suivantes sont remplies :

- la société doit être entièrement nouvelle au moment de l'apport ;

- l'exploitant individuel doit être associé majoritaire ou la société doit être créée exclusivement entre les exploitants individuels selon que l'apport concerne une ou. plusieurs entreprises individuelles (voir n° 57 ci-après).

89- Fusion ou opération assimilée au profit de l'entreprise exonérée.

Si l'entreprise exonérée est bénéficiaire de l'apport de la totalité ou d'une partie des activités d'une autre entreprise exonérée, le bénéfice des dispositions de l'article 44 sexies continue à s'appliquer.

Les associés de la société absorbante ou bénéficiaire des apports doivent être exclusivement les anciens associés des sociétés apporteuse et bénéficiaire des apports (voir n° 90 ci-après).

90 Nota : Bien entendu, dans les situations mentionnées aux n°s 88 et 89 , les conditions d'application du régime doivent continuer à être respectées par la société issue de l'opération. En outre, la durée d'application du régime de faveur est décomptée à partir de la date de création de l'entreprise la plus ancienne qui a participé à l'opération en cause.

91S'agissant de la poursuite de l'exploitation par le conjoint survivant pour le compte de l'indivision successorale, il a été admis de ne pas tenir compte de la cessation d'entreprise visée à l'article 201-4 dès lors que l'ensemble des conditions fixées à l'article 44 sexies continuaient d'être respectées et que la période d'allégement d'imposition était décomptée à partir de la date de création de l'entreprise par l'exploitant décédé. (RM n° 4223, M. André FOSSET, sénateur, JO 29 décembre 1994, p. 3075).

92Il résulte des dispositions du deuxième alinéa du I de l'article 202 ter et du premier alinéa de l'article 221 bis qu'en l'absence de création d'une personne morale nouvelle, les bénéfices en sursis d'imposition et les plus-values latentes incluses dans l'actif social ne font pas l'objet d'une imposition immédiate, à la condition qu'aucune modification ne soit apportée aux écritures comptables et que l'imposition des bénéfices et des plus-values demeure possible sous le nouveau régime fiscal applicable à l'entreprise.

Lorsque la cessation n'est motivée par aucun autre événement que le changement de régime fiscal et que les entreprises concernées bénéficient de l'atténuation conditionnelle, il est admis que le régime de faveur continue de s'appliquer jusqu'au terme de la période prévue à l'article 44 sexies décomptée à partir de la création de l'entreprise en cause, dès lors que les conditions d'application du régime de faveur continuent d'être respectées.

Ces nouvelles règles s'appliquent aux contentieux en cours.

1 L'article 19 de la loi de finances pour 2000 a supprimé l'IFA de 5 000 F pour les personnes morales passibles de l'impôt sur les sociétés dont le chiffre d'affaires est inférieur à 5 00 000 F.

2 L'entreprise perd selon les cas les allégements d'impôt sur le revenu ou d'impôt sur les sociétés et d'imposition forfaitaire annuelle. Toutefois, l'entreprise peut continuer de bénéficier de l'exonération de cette imposition prévue à l'article 223 septies 4e alinéa si elle remplit les conditions posées par cet article.