B.O.I. N° 22 DU 28 FEVRIER 2012

C. EXEMPLES 6

1 er cas : PEL résilié dans les deux ans à compter de sa date d'ouverture

24.Soit un PEL ouvert le 1 er janvier 2012 dont la résiliation intervient le 31 décembre 2013.

Le titulaire effectue un versement initial de 10 000 € et verse chaque 1 er du mois un montant de 45 € (1 er versement le 1 er janvier 2012).

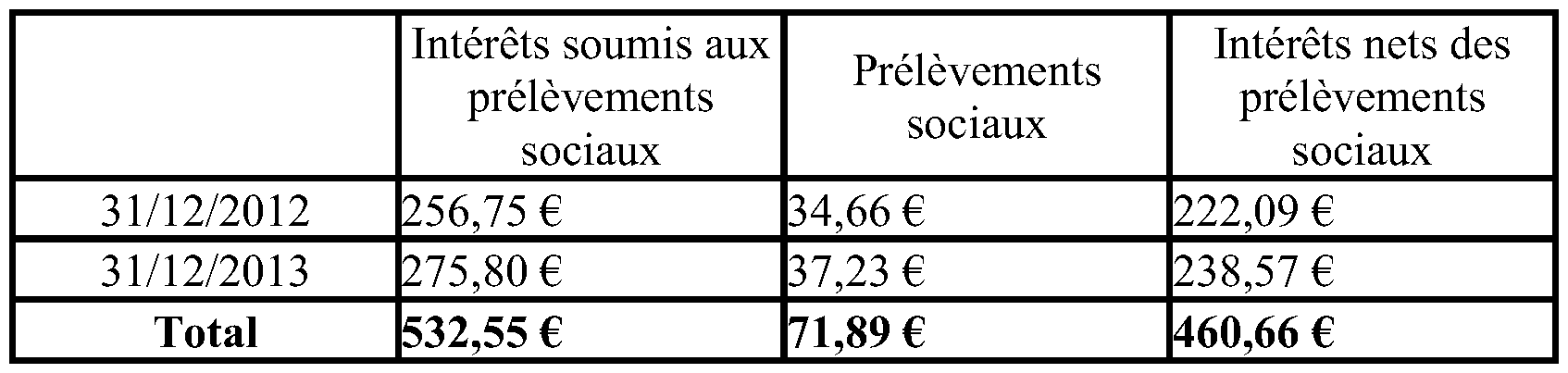

Ainsi, les intérêts capitalisés sur le plan, imposés annuellement aux prélèvements sociaux, sont les suivants :

Soit un total de prélèvements sociaux de 71,89 €.

Le titulaire décide de résilier son plan d'épargne logement le 31/12/2013, soit dans les deux ans de sa date d'ouverture.

Dès lors, en application de l'article R*315-32 du CCH, le souscripteur peut retirer les sommes déposées au titre du plan d'épargne logement, les intérêts versés au souscripteur étant alors évalués par application à l'ensemble de ses dépôts du taux en vigueur en matière de compte d'épargne-logement à la date de résiliation du plan d'épargne logement.

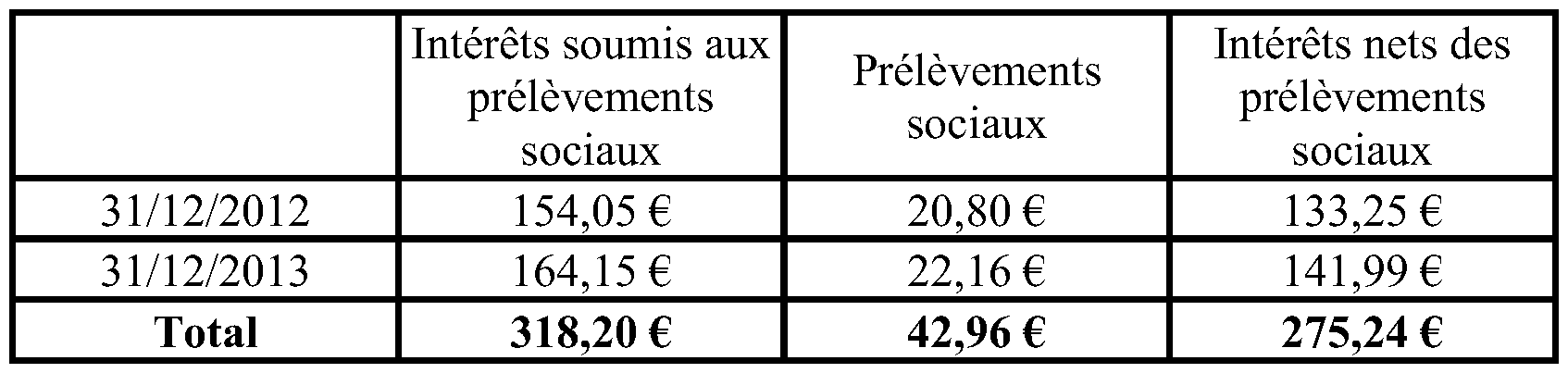

Ainsi les intérêts recalculés, imposables aux prélèvements sociaux, sont les suivants :

Soit un total de prélèvements sociaux de 42,96 €.

Les nouvelles dispositions de l'article L.136-7 du code de la sécurité sociale permettent la restitution des prélèvements sociaux à hauteur de la différence entre les prélèvements sociaux auxquels ont été soumis les intérêts capitalisés du PEL et les prélèvements sociaux auxquels sont imposés les intérêts recalculés du CEL.

Soit une restitution de prélèvements sociaux de 28,93 € (71,89 € - 42,96 €), que l'établissement payeur remet à la disposition du titulaire du plan.

L'établissement payeur déduit à l'appui de la déclaration n°2777 cette restitution du montant des prélèvements sociaux dus au titre des autres produits de placement.

2 ème cas : PEL transformé en CEL au bout de la cinquième année

25.Soit un PEL ouvert le 1 er janvier 2012 dont la transformation en CEL intervient le 31 décembre 2016.

Le titulaire effectue un versement initial de 10 000 € et verse chaque 1 er du mois un montant de 45 € (1 er versement le 1 er janvier 2012).

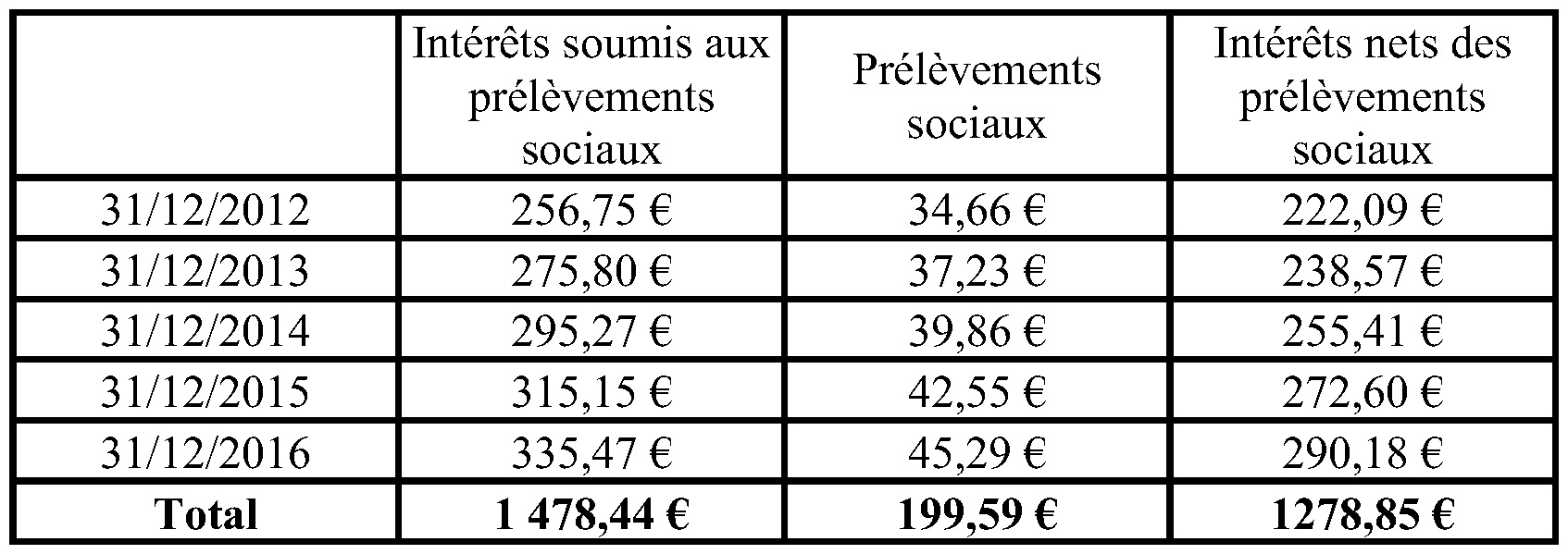

Ainsi, les intérêts capitalisés sur le plan, imposés annuellement aux prélèvements sociaux, sont les suivants :

Soit un total de prélèvements sociaux de 199,59 €.

Le titulaire décide de transformer son plan d'épargne logement en compte d'épargne-logement le 31/12/2016 .

Dès lors, en application de l'article R*315-32 du CCH, les intérêts acquis par le souscripteur font l'objet d'une nouvelle évaluation par application à l'ensemble des dépôts du taux en vigueur en matière de compte d'épargne-logement à la date de la transformation.

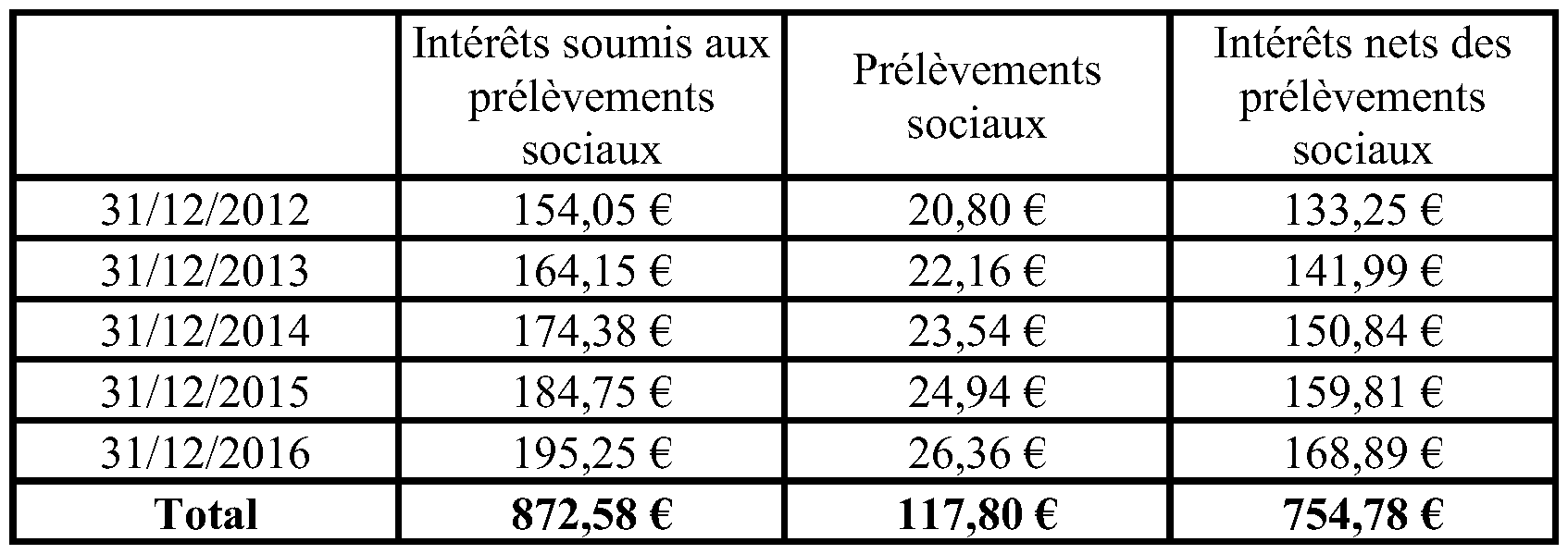

Ainsi, les intérêts recalculés, imposables aux prélèvements sociaux, sont les suivants :

Soit un total de prélèvements sociaux de 117,80 €.

Les nouvelles dispositions de l'article L.136-7 du code de la sécurité sociale permettent la restitution des prélèvements sociaux à hauteur de la différence entre les prélèvements sociaux auxquels ont été imposés les intérêts capitalisés du PEL et les prélèvements sociaux auxquels sont imposables les intérêts recalculés du CEL.

Soit une restitution de prélèvements sociaux de 81,79 € (199,59 € – 117,80 €) que l'établissement payeur verse sur le compte d'épargne-logement du titulaire du plan au même moment que le solde recalculé du compte d'épargne-logement au 31/12/2016, soit 13 454,78 € (10 000 € + 2 700 € + 754,78 €). La restitution portée sur le CEL constitue alors un versement.

L'établissement payeur déduit à l'appui de la déclaration n°2777 cette restitution du montant des prélèvements sociaux dus au titre des autres produits de placement.

3 ème cas : Transformation du PEL en CEL au bout de la 4 ème année avec un solde initial supérieur au plafond de versement du CEL

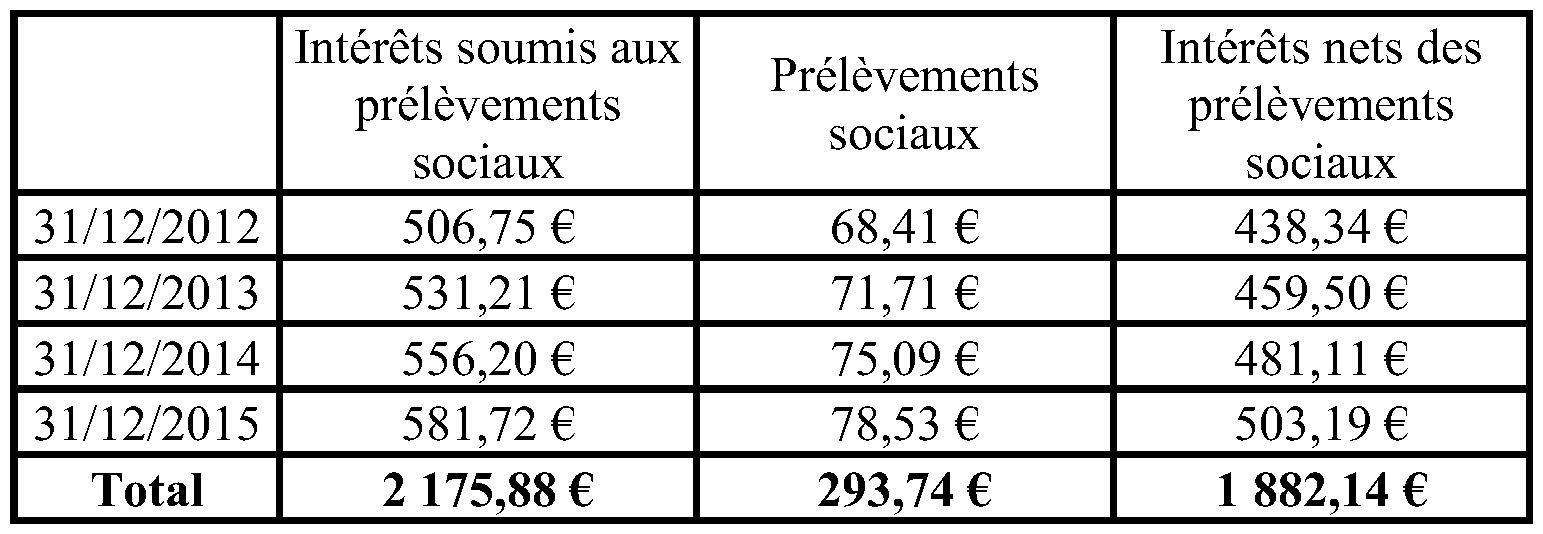

26.Soit un PEL ouvert le 1 er janvier 2012 dont la transformation en CEL intervient le 31 décembre 2015.

Le titulaire effectue un versement initial de 20 000 € et verse chaque 1 er du mois un montant de 45 € (1 er versement le 1 er janvier 2012).

Ainsi, les intérêts capitalisés sur le plan, imposés annuellement aux prélèvements sociaux, sont les suivants :

Soit un total de prélèvements sociaux de 293,74 €.

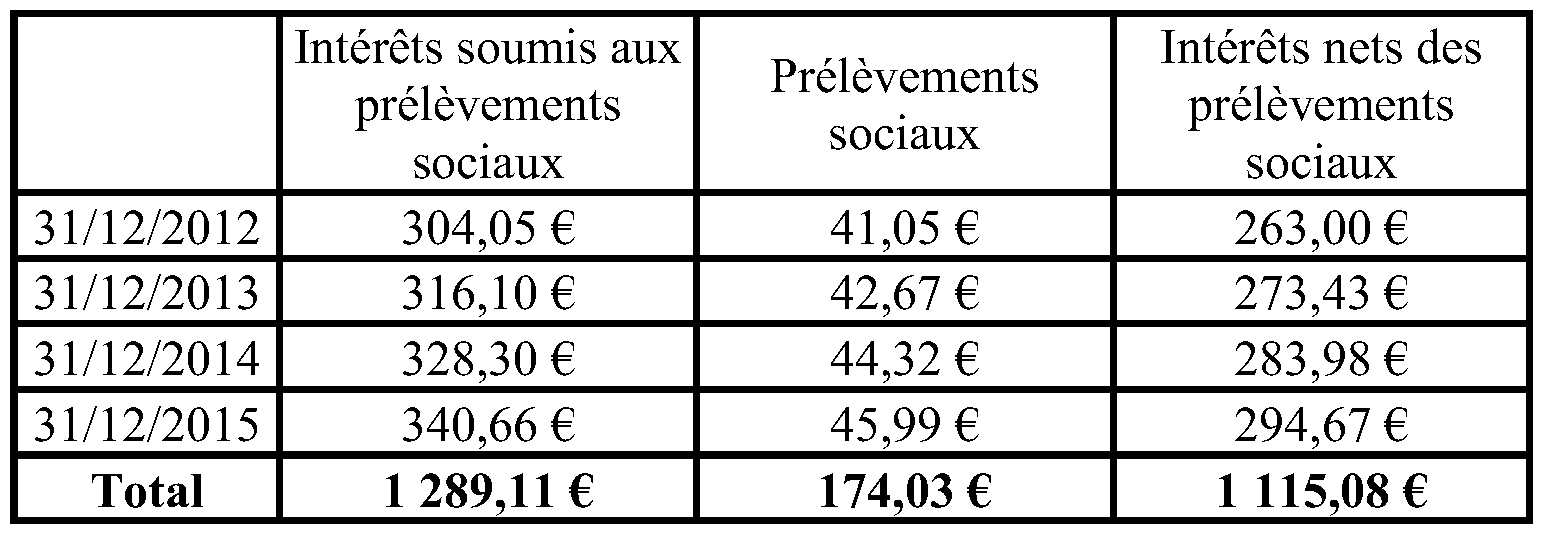

Dès lors, en application de l'article R*315-32 du CCH, les intérêts acquis par le souscripteur font l'objet d'une nouvelle évaluation par application à l'ensemble des dépôts du taux en vigueur en matière de compte d'épargne-logement à la date de la transformation.

Ainsi, les intérêts recalculés, imposables aux prélèvements sociaux sont les suivants :

Soit un total de prélèvements sociaux de 174,03 €.

Les nouvelles dispositions de l'article L.136-7 du code de la sécurité sociale permettent la restitution des prélèvements sociaux à hauteur de la différence entre les prélèvements sociaux auxquels ont été imposés les intérêts capitalisés du PEL et les prélèvements sociaux auxquels sont imposables les intérêts recalculés du CEL.

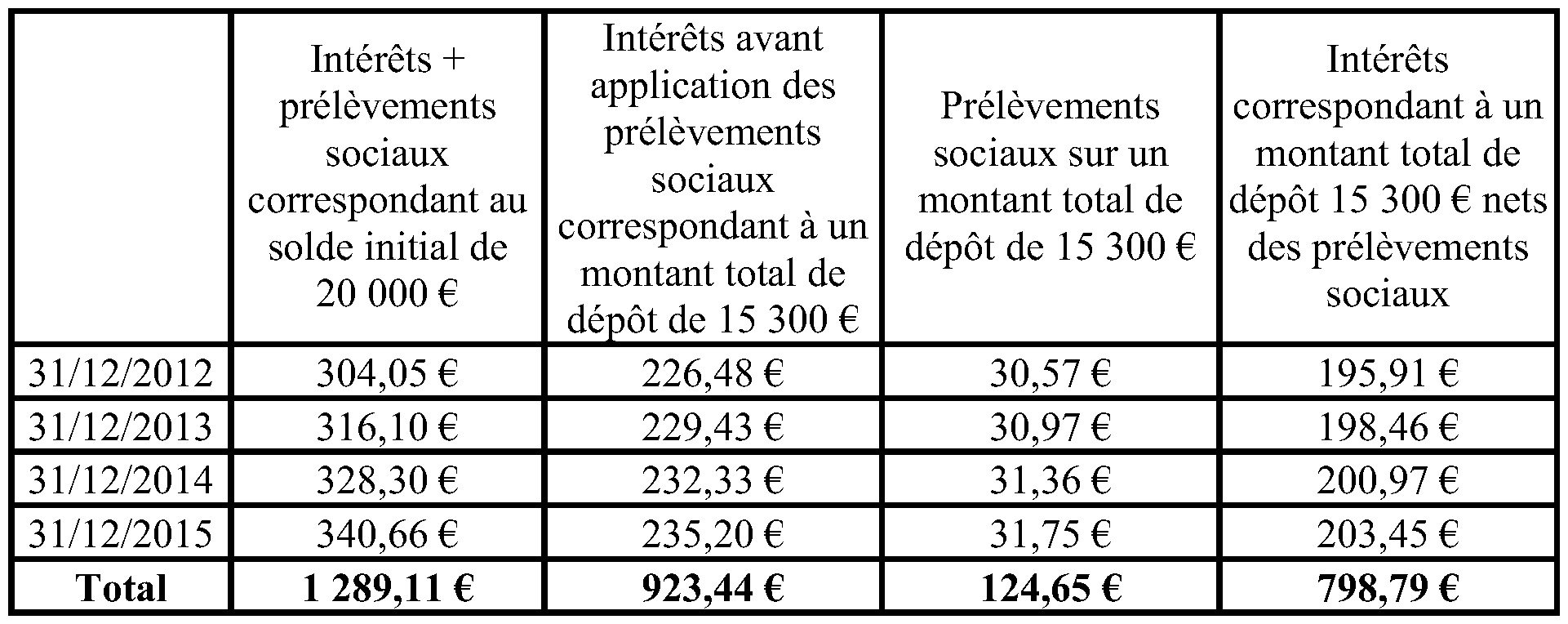

Toutefois, étant donné que le solde au 31/12/2015 du plan est de 24 042,14 €, seuls les intérêts calculés sur les dépôts effectués par le souscripteur dans la limite de 15 300 € (plafond limite de versement sur un compte d'épargne-logement) font l'objet d'un transfert au compte d'épargne-logement, le surplus en capital et intérêts étant remis à la disposition du souscripteur.

Il convient donc de recalculer les intérêts pour la seule part des versements correspondants au plafond du CEL, soit 15 300 €.

- au 31/12/2012, le titulaire du plan a versé 20 540 € (20 000 € de dépôt initial et 45 € de versement mensuel sur 12 mois), il faut donc retenir les intérêts à hauteur de la proportion 15 300 / 20 540 ;

- au 31/12/2013, le titulaire du plan a versé 21 080 € (solde 31/12/2012 et 45 € de versement mensuel sur 12 mois), il faut donc retenir les intérêts à hauteur de la proportion 15 300 / 21 080 ;

- au 31/12/2014, le titulaire du plan a versé 21 620 € (solde 31/12/2013 et 45 € de versement mensuel sur 12 mois), il faut donc retenir les intérêts à hauteur de la proportion 15 300 / 21 620 ;

- au 31/12/2015, le titulaire du plan a versé 22 160 € (solde 31/12/2014 et 45 € de versement mensuel sur 12 mois), il faut donc retenir les intérêts à hauteur de la proportion 15 300 / 22 160.

Soit un total de prélèvements sociaux de 124,65 € pour la part des dépôts retenus dans la limite de 15 300 € et de 49,38 € (174,03 € – 124,65 €) pour la part des dépôts supérieurs à 15 300 €.

Soit une restitution de prélèvements sociaux de 119,71 € (293,74 € – 124,65 € - 49,38 €).

L'établissement payeur verse sur le compte d'épargne-logement un montant de 15 300 € auquel est ajouté le montant des intérêts correspondants (nets des prélèvements sociaux) pour un montant de 798,79 €, donc un total de 16 098,79 €.

Le montant remis à la disposition du souscripteur est de 7 296 €, soit 22 160 € (montant des versements ) + 1 115,08 € (rémunération du montant total des versements au taux du compte d'épargne-logement net de prélèvements sociaux) – 16 098,79 € (montant versé sur le compte d'épargne-logement) + 119,71 € (restitution de prélèvements sociaux).

L'établissement payeur déduit à l'appui de la déclaration n°2777 cette restitution du montant des prélèvements sociaux dus au titre des autres produits de placement.