B.O.I. N° 39 du 9 AVRIL 2008

Annexe 1

Article 34 de la loi n° 2006-1770 du 30 décembre 2006 pour le développement de la participation et de l'actionnariat salarié et portant diverses dispositions d'ordre économique et social

NOR : SOCX0600085L

Article 34

I - [...]

II. - L'article 217 quinquies du code général des impôts est ainsi modifié :

1° Les alinéas de cet article sont regroupés sous un I ;

2° Le premier alinéa est complété par les mots : « ainsi que du fait de l'attribution gratuite d'actions en application des articles L. 225-197-1 à L. 225-197-3 du même code » ;

3° Le dernier alinéa est supprimé ;

4° Il est ajouté un II ainsi rédigé :

« II. - Les entreprises peuvent pratiquer une déduction au titre de l'exercice au cours duquel elles ont émis des actions au profit de leurs salariés en application d'une attribution gratuite d'actions à émettre ou de la levée d'options de souscription d'actions mentionnées au premier alinéa du I ou en application d'une augmentation de capital réservée aux adhérents d'un plan d'épargne d'entreprise mentionnée à l'article L. 443-5 du code du travail.

« Le premier alinéa du présent II s'applique sous réserve que :

« 1° L'attribution ou les options de souscription mentionnées au même alinéa bénéficient à l'ensemble des salariés de l'entreprise ;

« 2° Les actions ou les options soient attribuées ou consenties soit de manière uniforme, soit proportionnellement à la durée de présence dans l'entreprise au cours de l'exercice ou aux salaires, soit par une combinaison de ces différents critères.

« La déduction mentionnée au premier alinéa du présent II est égale à la différence entre la valeur des titres à la date de l'augmentation de capital et leur prix de souscription.

« Un décret fixe les modalités d'application de ces dispositions, notamment les obligations déclaratives. »

III. - Le 1 du I et le II s'appliquent respectivement aux cessions d'actions et aux émissions d'actions autorisées par les assemblées générales extraordinaires réunies à compter du 1 er janvier 2006.

Annexe 2

Décret n° 2007-505 du 3 avril 2007 pris pour l'application du II de l'article 217 quinquies du code général des impôts relatif à la déduction prévue en faveur des entreprises qui émettent des actions au profit de leurs salariés et modifiant l'annexe III à ce code

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 27 quinquies et l'annexe III à ce code ;

Vu la loi n° 2006-1770 du 30 décembre 2006 pour le développement de la participation et de l'actionnariat salarié et portant diverses dispositions d'ordre économique et social, notamment son article 34 ;

Vu le décret n° 92-697 du 20 juillet 1992 pris pour l'application de l'article 94 de la loi de finances pour 1992 instituant un crédit d'impôts pour augmentation de capital,

Décrète :

Article 1

L'article 46 quater-0 YD de l'annexe III au code général des impôts est remplacé par les dispositions suivantes :

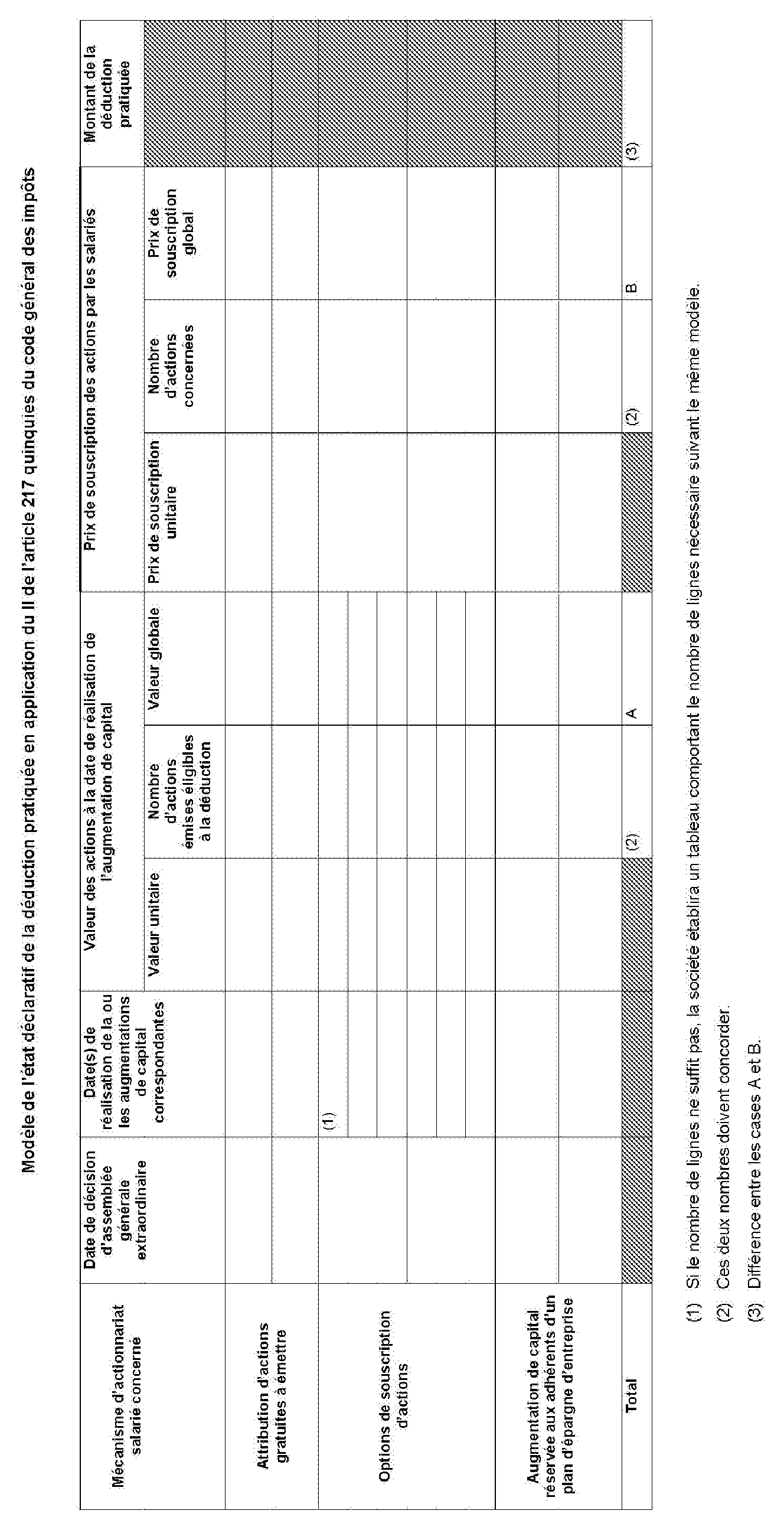

« Pour l'application des dispositions du II de l'article 217 quinquies du code général des impôts, les entreprises doivent joindre à leur déclaration de résultats de l'exercice au titre duquel elles pratiquent la déduction prévue au premier alinéa du II de cet article un état, conforme au modèle établi par l'administration, précisant les éléments de détermination du montant de la déduction pratiquée et les modalités juridiques de l'émission d'actions à l'origine de cette déduction. »

Article 2

L'article 1er du décret du 20 juillet 1992 susvisé est abrogé.

Article 3

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 3 avril 2007.

Dominique de Villepin

Par le Premier ministre :

Le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement,

Jean-François Copé

Le ministre de l'économie, des finances et de l'industrie,

Thierry Breton

Annexe 3

Modèle de l'état déclaratif de la déduction pratiquée en application du II de l'article 217 quinquies du code général des impôts

1 et 2 Une instruction, à paraître dans la division F de la série 5 FP du présent bulletin officiel des impôts, apportera les précisions utiles sur les conséquences fiscales pour les bénéficiaires des dispositions de la loi du 30 décembre 2006 relatives au dispositif d'attribution d'actions gratuites (3 du I de l'article 34, articles 39, 44 et 62).

2 Pour plus de précisions, se reporter ci-dessus aux n os9 et suivants.

3 Cf. pour plus de précisions, la circulaire interministérielle du 14 septembre 2005 relative à l'épargne salariale et, plus particulièrement, la fiche n° 4.