B.O.I. N° 47 du 7 MARS 1997

SECTION 4

Forme de l'aide accordée

SOUS-SECTION 1

Extension du régime aux souscriptions en capital

29.Dans le cadre des dispositions précédentes, la provision spéciale ne pouvait concerner que les prêts à taux privilégié accordés, sous certaines conditions, aux salariés créateurs d'entreprise.

30.Cette possibilité est désormais ouverte aux aides consenties par l'entreprise éligible (cf. n os 5. à 9 . ) sous la forme de souscriptions au capital des sociétés créées par les anciens salariés.

31.Dans ce cas, et sous réserve du plafond de déduction mentionné au n° 49 . , la provision spéciale constituée en franchise d'impôt est égale à 75 % du montant effectivement souscrit en capital. Le montant du capital ouvrant droit à la provision doit donc avoir été versé.

32.En tout état de cause, l'ensemble des critères d'éligibilité au régime de la provision spéciale s'appréciant lors de la création de l'entreprise nouvelle, seule la souscription au capital initial est susceptible d'y ouvrir droit, à l'exclusion de toute augmentation de capital ultérieure.

SOUS-SECTION 2

Modification du taux maximal de rémunération des prêts

33.Le taux maximal de rémunération des prêts consentis était jusqu'ici limité à la moyenne annuelle des taux de rendement brut à l'émission des obligations des sociétés privées (TMO) mentionnée au 3° du 1 de l'article 39 du code général des impôts, diminuée de trois points.

34.Il est dorénavant fixé à un niveau n'excédant pas deux tiers de cette moyenne annuelle.

35.Les taux limites des intérêts déductibles en application des dispositions du 3° du 1 de l'article 39 sont régulièrement publiés par l'administration en fonction des taux moyens semestriels établis par la direction du trésor 1 . Ces taux sont déterminés par mois.

36.En application de l'article 10 G ter de l'annexe III au code général des impôts, la limite doit être appréciée à la date d'octroi du prêt et doit être respectée pendant toute la durée de ce dernier.

37.En pratique, le taux des prêts d'installation est apprécié en fonction du taux limite publié correspondant aux exercices clos le dernier jour du mois précédant celui au cours duquel le prêt est consenti.

38.Exemple :

Soit un prêt d'installation consenti le 1er juin 1996.

Pour le calcul du taux maximal de rémunération de ce prêt, il y a lieu de retenir le taux de rendement brut à l'émission des obligations correspondant aux exercices clos le 31 mai 1996 soit : 7,48 % 2 .

La rémunération de ce prêt ne devra pas excéder, pendant toute sa durée, le taux suivant :

7,48 % x 2/3 = 4,99 %.

39.Lorsque les échéances de remboursement sont modulées de façon à introduire un différé de paiement, notamment dans le cas où l'emprunt comporte une prime de remboursement (cf. sur cette notion DB 4 C 5111 n° 5 du 1er octobre 1992), le taux actuariel de la rémunération du prêt doit être inférieur au taux limite défini supra. Pour la détermination de ce taux actuariel, la rémunération du prêt s'entend de la différence entre le total des sommes remboursées par l'emprunteur sur toute la durée du prêt et de la somme qu'il a effectivement reçue (cf. BOI 4 E-2-94 n° 46, et BOI 4 C-3-93 n os 28 à 34).

SECTION 5

Remise en cause du régime

40.Si l'une de ces conditions fait défaut lors de la constitution de la provision, celle-ci sera considérée comme irrégulièrement constituée dès l'origine. Elle sera donc rapportée aux résultats de l'exercice au cours duquel elle a été enregistrée.

41.En outre, les conditions relatives à la détention du capital de la société qui constitue la provision (cf. n os 5. à 9 . ) ou de la société créée, ou les conditions relatives à la direction effective de l'entreprise créée (cf. n os 19. à 24 . ) doivent être respectées, de manière continue, pendant la période au cours de laquelle la provision est inscrite au bilan de l'entreprise qui l'a constituée. S'il n'en est pas ainsi, la provision doit être réintégrée en totalité aux résultats imposables de l'exercice au cours duquel ces conditions n'ont plus été respectées.

42.Si l'exercice au cours duquel la provision aurait dû être rapportée est couvert par la prescription, celle-ci est rapportée aux résultats du plus ancien des exercices non prescrits.

CHAPITRE DEUXIEME

AMENAGEMENTS PORTANT SUR LE FONCTIONNEMENT DE LA PROVISION

SECTION 1

Montant de la provision spéciale

43.Comme par le passé, la provision spéciale constituée en franchise d'impôt est égale à la moitié des sommes effectivement versées au titre du prêt.

44.Si l'aide est consentie sous la forme d'une souscription au capital de l'entreprise créée, la provision est déductible à hauteur de 75 % du montant effectivement souscrit.

45.Ces modalités de calcul s'appliquent quelle que soit la forme de l'entreprise créée, quel que soit son lieu d'implantation en France, et sous réserve du plafond de déduction défini au n° 49 ..

46.Lorsque l'aide accordée à l'entreprise nouvelle prend à la fois la forme d'un prêt et d'une souscription au capital, la provision peut, pour un même salarié, être constituée à raison de ces deux formes d'aide.

SECTION 2

Limites de la provision spéciale

SOUS-SECTION 1

Suppression de la limite de déduction calculée d'après le bénéfice imposable

47.Avant l'adoption de l'article 2 de la loi du 12 avril 1996 portant diverses dispositions d'ordre économique et financier, les sommes déduites du bénéfice d'un exercice, au titre de la provision spéciale, ne pouvaient excéder 25 % du bénéfice net imposable de l'exercice précédent.

48.Cette limitation générale est supprimée pour les prêts accordés et souscriptions réalisées au cours des exercices ouverts à compter du 1er janvier 1996.

SOUS-SECTION 2

Modification des limites particulières de déduction

49.Le plafond de déduction de la provision est porté dans tous les cas à 300 000 F et s'applique à l'ensemble des prêts et souscriptions au capital effectués au profit de chaque salarié créateur d'une entreprise éligible.

50.Les anciens plafonds qui étaient fixés à 75 000 F et à 150 000 F selon que l'entreprise était créée sous forme individuelle ou sociétaire et qui étaient portés respectivement à 150 000 F et 300 000 F lorsque cette entreprise se situait dans une zone de redynamisation urbaine prévue à l'article 42 de la loi du 4 février 1995, sont supprimés.

Il convient de se reporter au n° 68 . en ce qui concerne l'entrée en vigueur du nouveau dispositif et la conséquence pour l'application dans le temps de ces anciennes limites.

51.La limite particulière de 300 000 F constitue un plafond unique par salarié applicable quelle que soit la forme de l'aide consentie.

SECTION 3

Réintégration de la provision

SOUS-SECTION 1

Règle générale

52.Comme par le passé, la provision doit être rapportée par tiers aux résultats imposables des exercices clos au cours des cinquième, sixième et septième années suivant celle de sa constitution.

SOUS-SECTION 2

Règles particulières de réintégration

A. AIDES CONSENTIES SOUS FORME DE PRÊTS

53.S'agissant des aides accordées sous la forme de prêts, la loi dispose que la provision doit désormais être réintégrée aux résultats imposables à hauteur de la fraction de son montant qui excède la moitié du principal du prêt restant dû.

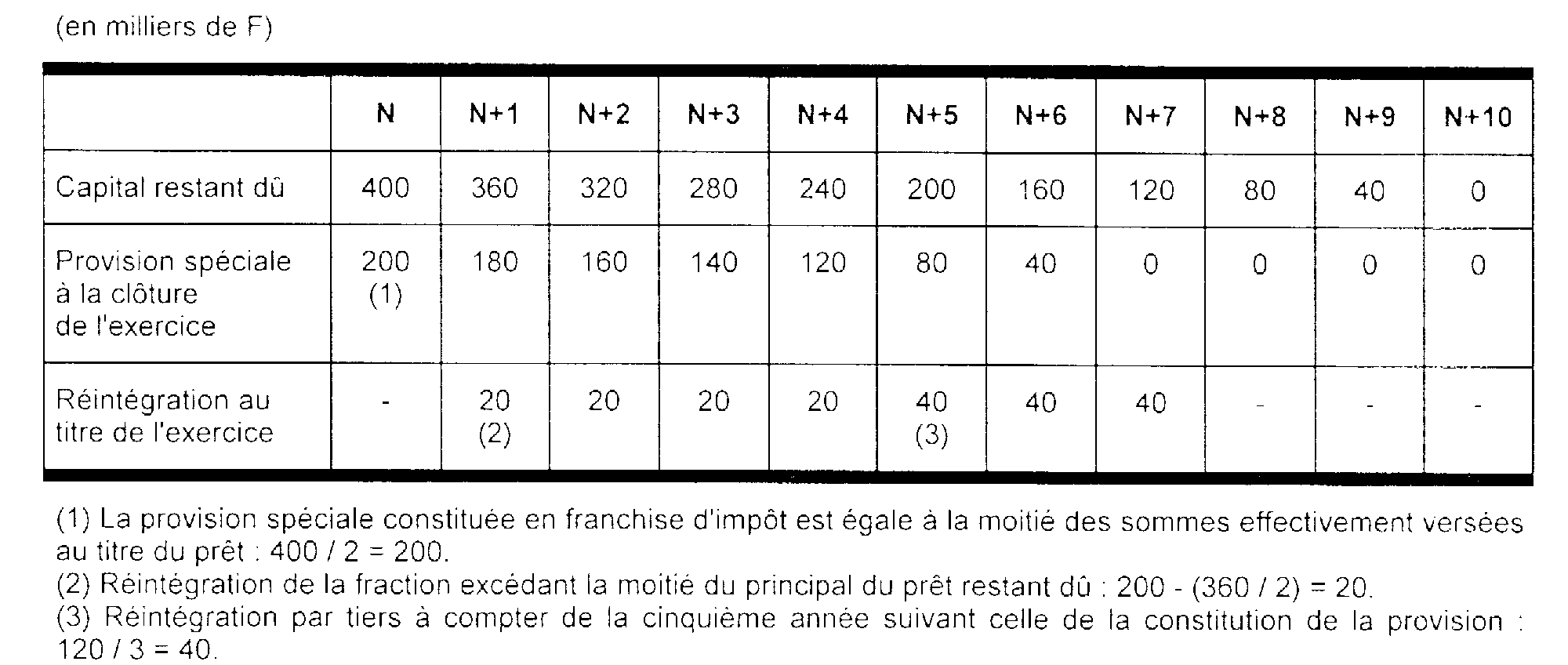

54.Exemple 1 :

Soit une entreprise qui consent à l'un de ses salariés créateur d'entreprise, à la clôture de l'exercice N, un prêt d'installation de 400 000 F, remboursable sur 10 ans par annuités constantes de capital.

En supposant que les conditions de constitution de la provision sont remplies, celle-ci sera réintégrée dans les conditions suivantes :

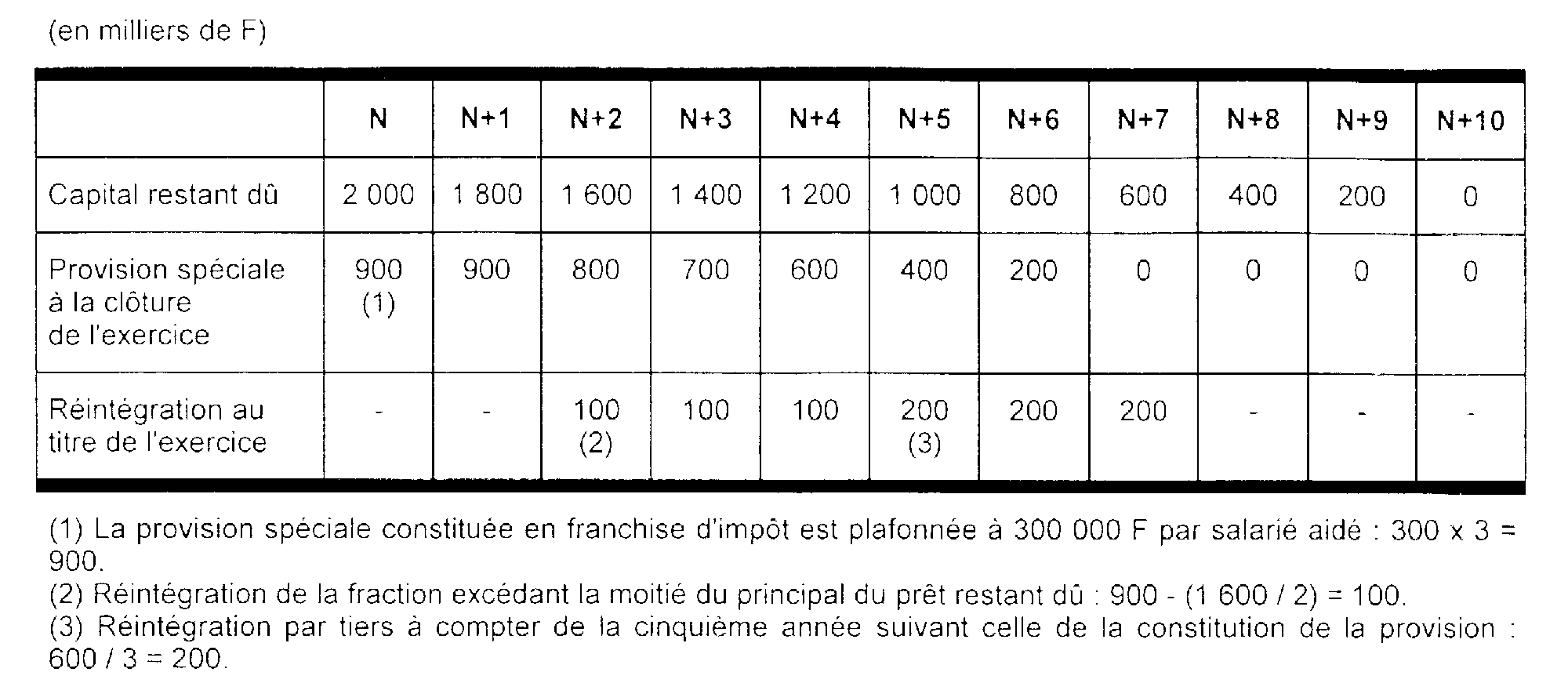

55.Exemple 2 :

Soit une entreprise qui consent à trois de ses salariés créateurs d'entreprise, à la clôture de l'exercice N, un prêt d'installation de 2 000 000 F, remboursable sur 10 ans par annuités constantes de capital.

En supposant que les conditions de constitution de la provision sont remplies, celle-ci sera réintégrée dans les conditions suivantes :

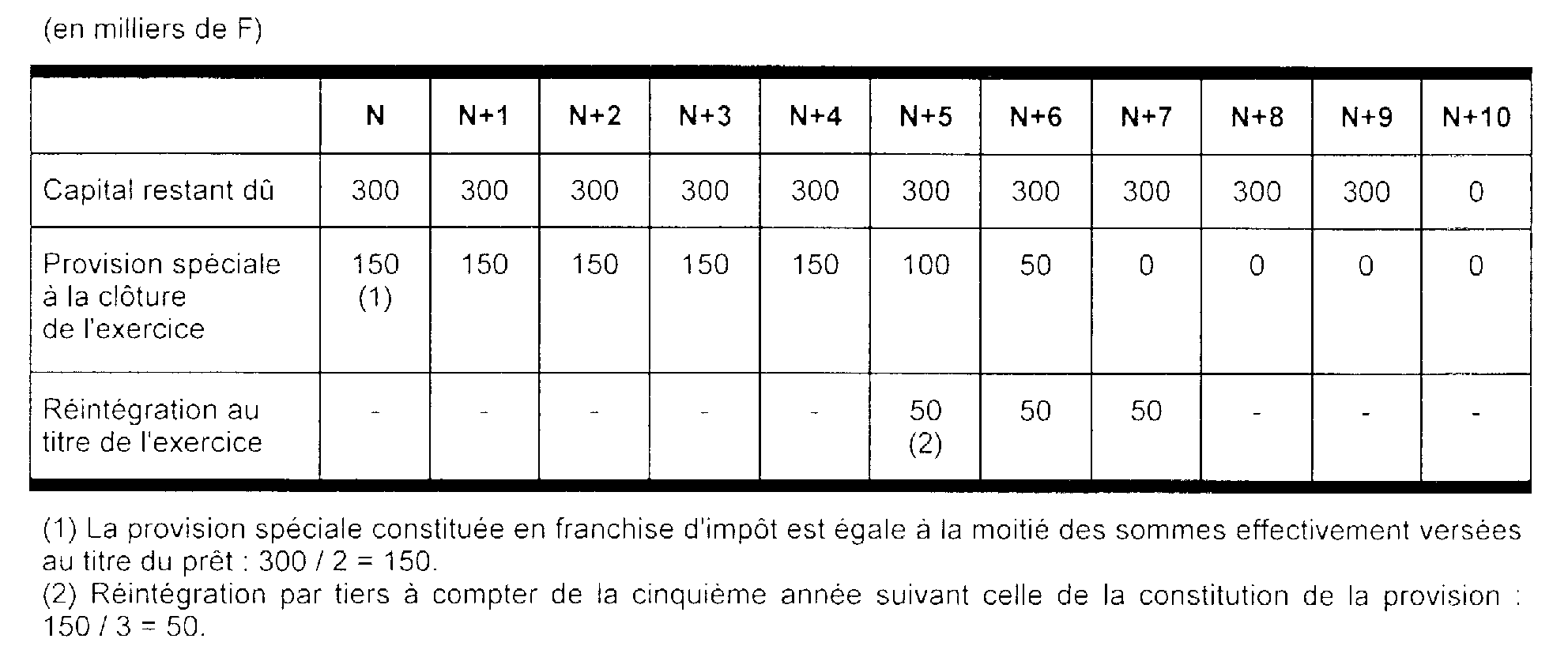

56.Exemple 3 :

Soit une entreprise qui consent à l'un de ses salariés créateur d'entreprise, à la clôture de l'exercice N, un prêt d'installation de 300 000 F, remboursable en totalité la dixième année suivant celle au cours de laquelle le prêt a été consenti.

En supposant que les conditions de déduction de la provision sont remplies, celle-ci sera réintégrée dans les conditions suivantes :

B. AIDES CONSENTIES SOUS FORME DE SOUSCRIPTION EN CAPITAL

57.En ce qui concerne les aides accordées sous la forme d'une souscription en capital, la loi prévoit que la provision spéciale doit être réintégrée aux résultats imposables à hauteur de la fraction de son montant qui excède 75 % du capital qui n'a pas été remboursé ou cédé.

58.Pour l'application de ces dispositions, il y a lieu de se référer à la valeur des titres figurant au bilan de l'entreprise qui a constitué la provision.

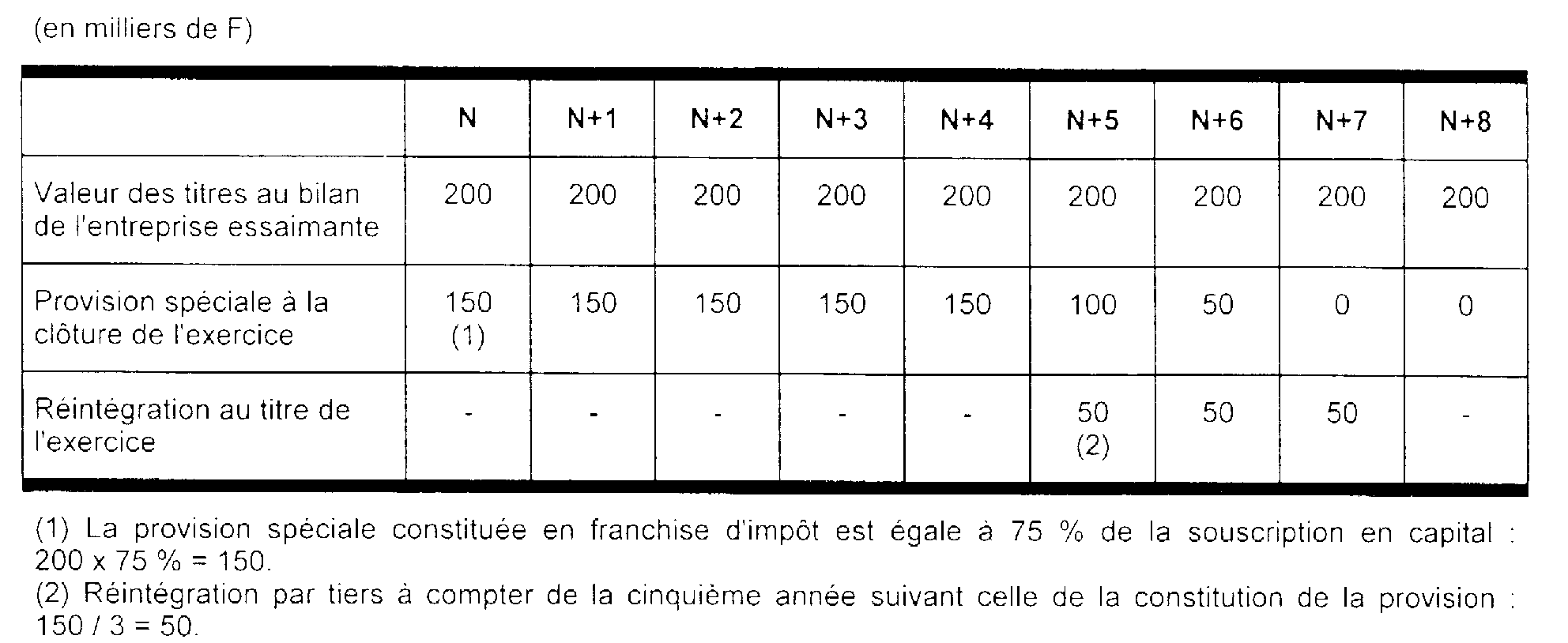

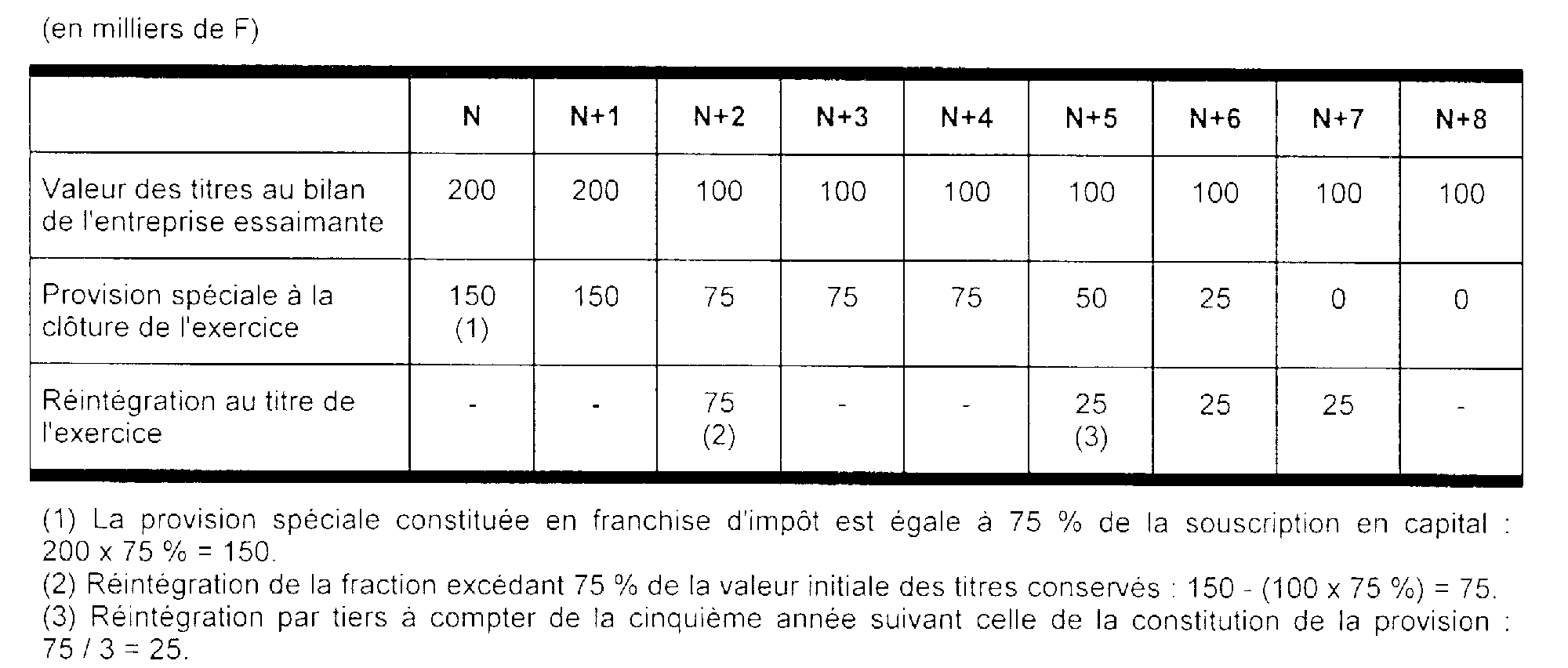

59.Exemple 1 :

Soit une entreprise qui souscrit, à la clôture de l'exercice N, à hauteur de 200 000 F au capital de la société créée par un de ses salariés.

En supposant que les titres sont conservés par l'entreprise essaimante et que les conditions de la constitution de la provision sont remplies, cette dernière sera réintégrée dans les conditions suivantes :

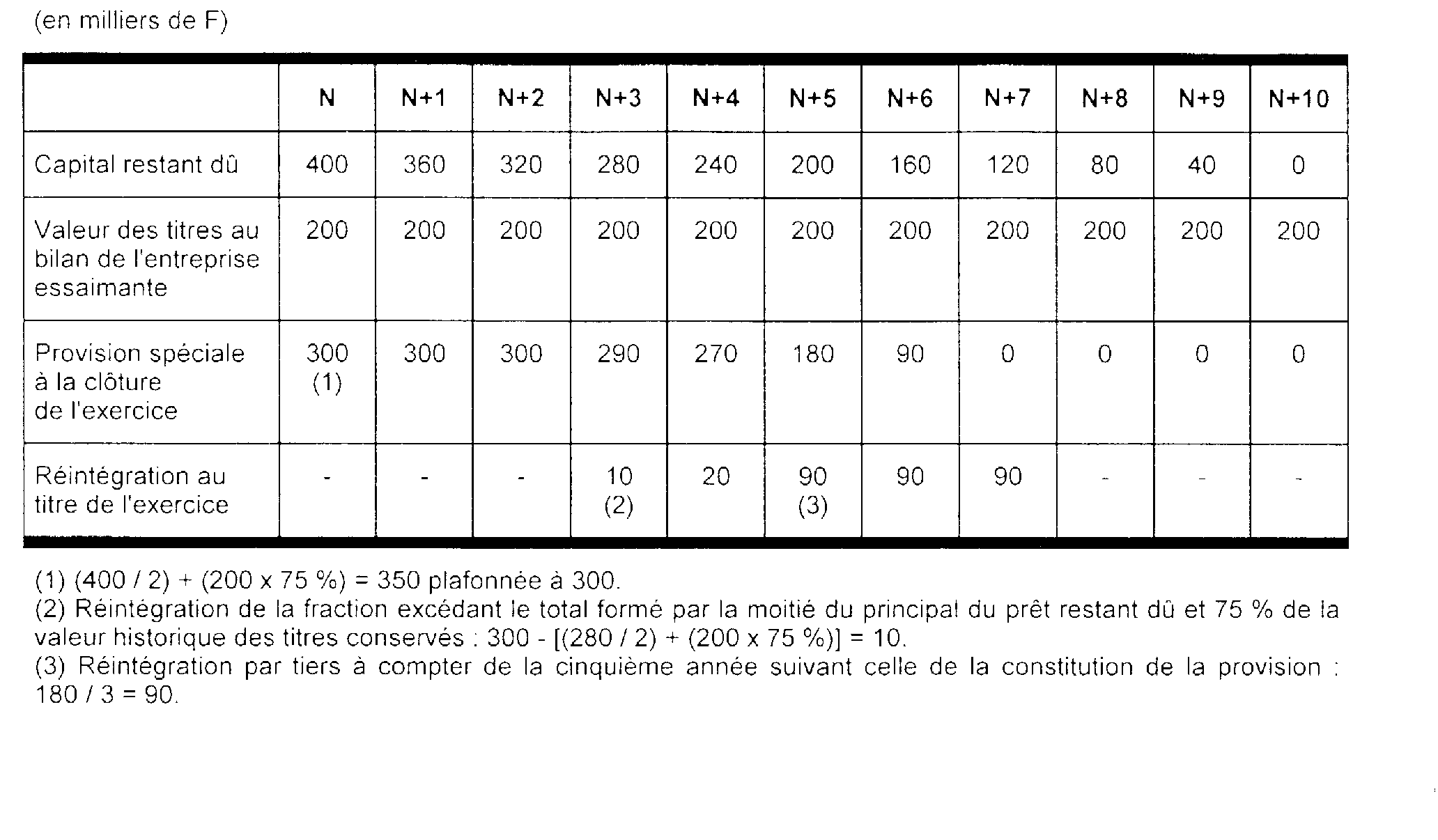

60.Exemple 2 :

Pour les mêmes hypothèses que celles de l'exemple 1, les conséquences d'une cession de la moitié des titres détenus par l'entreprise qui aide à l'installation du salarié au cours de l'exercice N+2 seraient les suivantes :

61.Si la société qui employait le salarié souscrit à une nouvelle augmentation de capital elle-même suivie par une cession ou une réduction de capital, les titres cédés ou les capitaux retirés s'imputent en priorité sur les titres nouvellement souscrits.

C. AIDES CONSENTIES A LA FOIS SOUS FORME DE PRET ET DE SOUSCRIPTION

62.S'agissant des aides accordées à la fois sous forme de prêt et de souscription en capital, la loi prévoit que la provision spéciale doit être réintégrée à hauteur de la fraction de son montant qui excède le total formé par la moitié du principal du prêt restant dû et 75 % du capital qui n'a pas été remboursé ou cédé.

63.Exemple 1 :

Soit une entreprise qui consent à l'un de ses salariés, créateur d'entreprise, à la clôture de l'exercice N :

- un prêt d'installation de 400 000 F remboursable sur 10 ans par annuités constantes de capital ;

- une souscription en capital de 200 000 F dont elle conserve les titres.

En supposant que les conditions de constitution de la provision sont remplies pour l'ensemble de ces aides, celle-ci sera réintégrée dans les conditions suivantes :

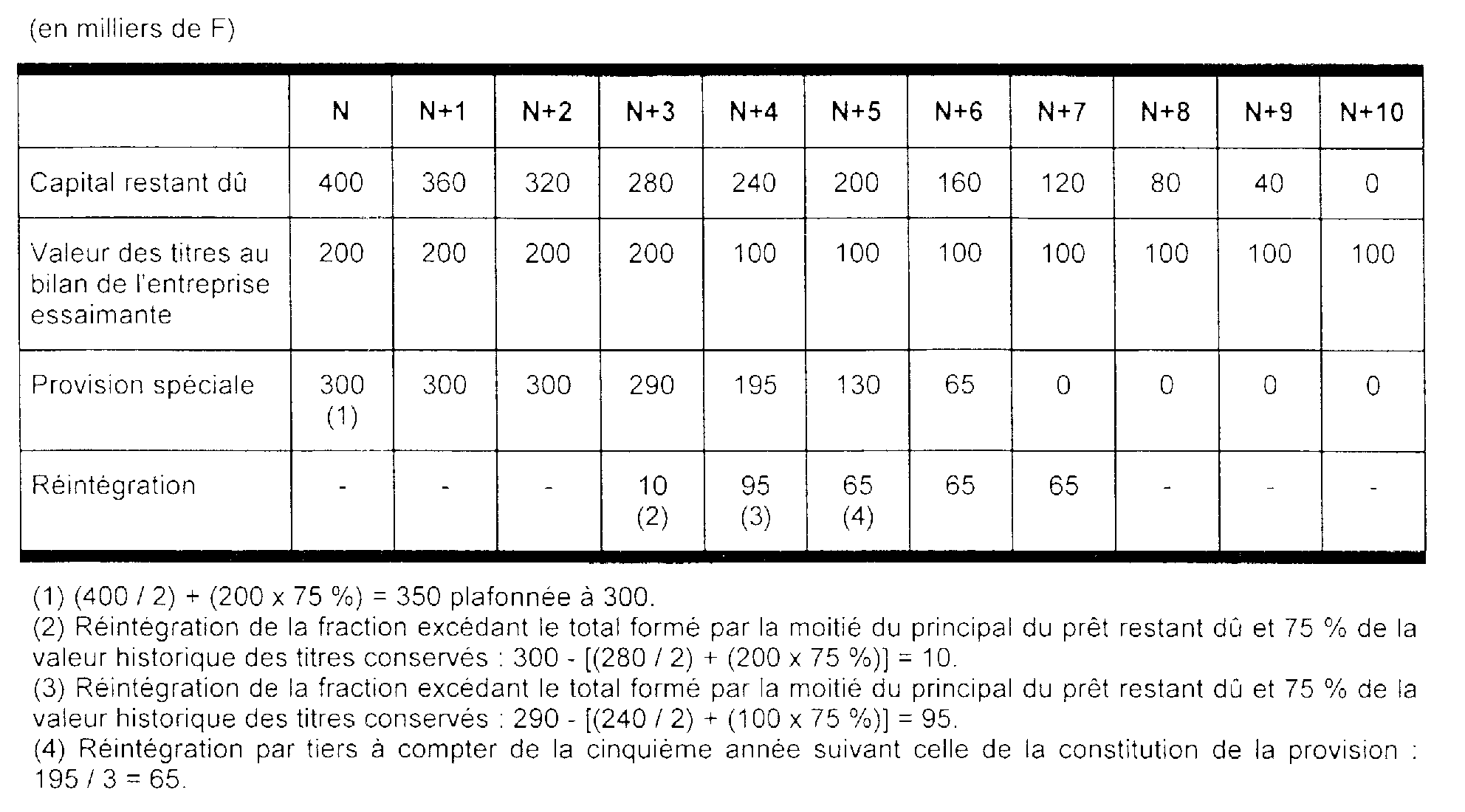

64.Exemple 2 :

Pour les mêmes hypothèses que celles de l'exemple 1, les conséquences d'une cession de la moitié des titres détenus par l'entreprise qui aide à l'installation du salarié au cours de l'exercice N+4 seraient les suivantes :

SECTION 4

Conséquences sur le provisionnement d'une éventuelle dépréciation des titres

65.La provision éventuellement constituée pour faire face à la dépréciation des titres représentatifs des apports n'est admise en déduction des résultats imposables que pour la fraction de son montant qui excède les sommes déduites à raison de ces mêmes titres dans le cadre de la provision spéciale et non rapportées au résultat de l'entreprise.

66.Exemple :

Soit une souscription de 100 000 F ayant donné lieu à la constitution, en franchise d'impôt, de la provision spéciale à hauteur de 100 000 F x 75 % = 75 000 F au titre de l'année N.

A la clôture de l'exercice N+1, la valeur des titres s'établit à 10 000 F, la provision pour dépréciation fiscalement déductible s'élèvera donc à (100 000 F - 10 000 F) - 75 000 F = 15 000 F.