B.O.I. N° 112 du 18 JUIN 1998

CHAPITRE TROISIEME

MODALITES DE DEDUCTION DE LA PROVISION

50.Du point de vue fiscal, la provision pour renouvellement est déductible selon des modalités progressives sur toute la durée du plan de renouvellement. Les dotations comptabilisées après l'expiration de ce plan ne sont pas déductibles.

SECTION 1

Déduction de dotations progressives au compte de provision

51.La provision constituée est déductible à hauteur de la différence entre le coût estimé de remplacement du bien à la clôture de l'exercice et son prix de revient initial affecté d'un coefficient progressif.

SOUS-SECTION 1

Utilisation d'un coefficient progressif

52.Ce coefficient est égal au quotient du nombre d'années d'utilisation du bien depuis sa mise en service 1 sur sa durée totale d'utilisation. En pratique, la charge de renouvellement appréciée à la clôture de chaque exercice est déductible dans le rapport qui existe entre la durée d'utilisation du bien déjà écoulée et celle au terme de laquelle il doit être renouvelé.

53.La durée d'utilisation déjà écoulée à la clôture d'un exercice est exprimée en nombre de mois. Elle court du premier jour du mois au cours duquel le bien a été mis en service jusqu'au dernier jour du mois au cours duquel l'exercice est clos.

54.La durée d'utilisation totale est celle au terme de laquelle l'entreprise a l'obligation contractuelle de procéder au renouvellement du bien. Elle correspond à la durée de vie technique des biens concernés.

Exemple

55.Soit une société dont l'exercice comptable coïncide avec l'année civile qui a signé le 1er janvier 1998 un contrat de concession d'une durée de 15 ans et financé une installation dont la durée de vie technique est estimée à 10 ans, nécessaire à l'exploitation, mise en service le 14 avril 1998, et devant revenir gratuitement au concédant à l'issue du contrat.

Au 31 décembre 1998, le coefficient progressif qui devra être utilisé pour déterminer le montant déductible de la provision pour renouvellement est le suivant :

Coefficient = durée d'utilisation écoulée du bien / durée totale d'utilisation du bien soit 9 mois / 120 mois soit 0,075

SOUS-SECTION 2

Calcul des dotations déductibles

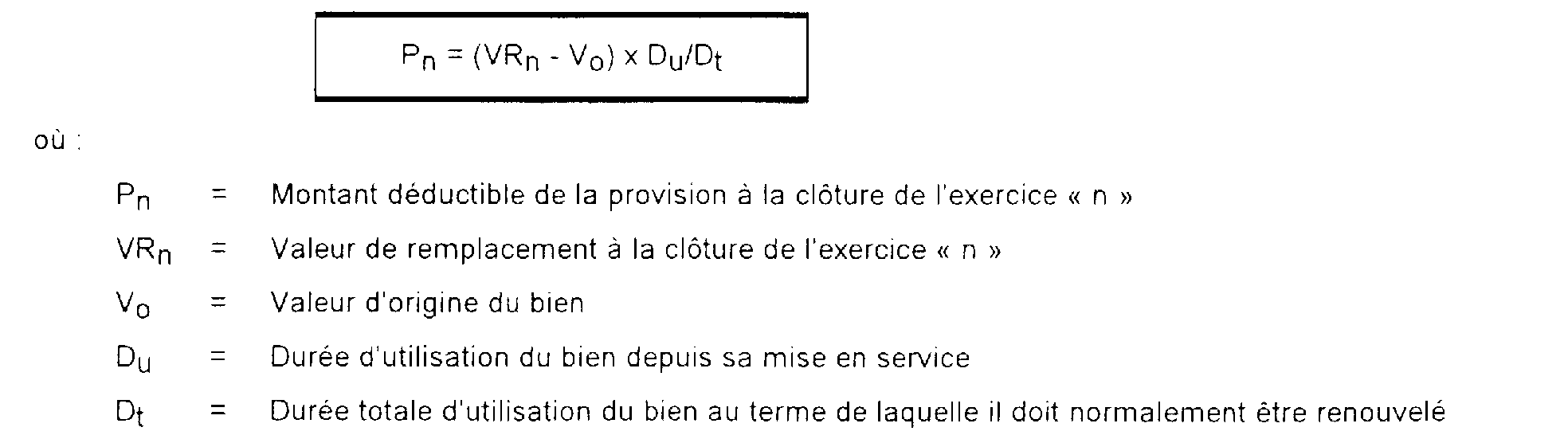

56.Le montant déductible de la provision au titre d'un exercice « n » peut être déterminé au moyen de la formule suivante :

57.Le montant déductible de la dotation à la provision pour renouvellement de l'exercice « n » est égal à la différence entre le montant de la provision déductible ainsi calculé à la clôture de l'exercice « n » et celui déterminé à la clôture de l'exercice « n - 1 ».

58.La dotation déductible au titre d'un exercice « n » est ainsi égale à :

Exemple

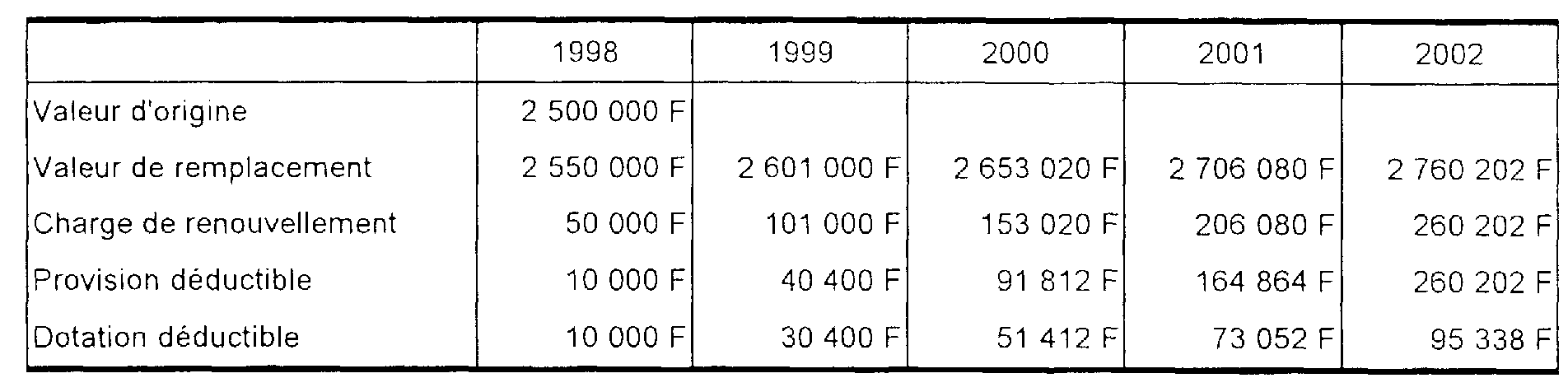

59.Soit une société dont l'exercice comptable coïncide avec l'année civile qui a signé un contrat de concession de service public d'une durée de 15 ans prenant effet au 1er janvier 1998.

Cette société a financé pour 2 500 000 F un bien mis en service le 1er janvier 1998, renouvelable en 5 ans, nécessaire à l'exploitation et devant revenir gratuitement au concédant à l'issue du contrat.

Compte tenu du prix de remplacement du bien à la clôture de chaque exercice, la provision pour renouvellement et les dotations déductibles sont les suivantes :

A l'issue de la période de renouvellement :

- la provision déductible est égale au montant de la provision comptable nécessaire pour faire face à la charge de renouvellement ;

- la somme des dotations déduites est bien égale au montant total de la provision pour renouvellement.

60.Lorsque le bien à renouveler n'est pas amorti par l'entreprise qui en assure l'exploitation, la charge de renouvellement est égale au prix acquitté pour le remplacement du bien dès lors que le prix de revient initial du bien est retenu pour une valeur nulle.

Exemple

61.Soit une société dont l'exercice comptable coïncide avec l'année civile qui a signé le 1er janvier 1998 un contrat d'affermage de service public d'une durée de 15 ans.

L'autorité concédante a financé pour 2 500 000 F un bien mis en service le 1er janvier 1998, renouvelable en 5 ans, nécessaire à l'exploitation et devant lui revenir gratuitement l'issue du contrat.

Compte tenu du prix de remplacement du bien à la clôture de chaque exercice, la provision pour renouvellement et les dotations déductibles sont les suivantes :

SECTION 2

Plafonnement de la provision déductible

62.Les dotations à la provision constituée en vue de faire face à l'obligation de renouveler un bien ne sont pas déductibles si elles sont passées après la date d'expiration du plan de renouvellement en vigueur au 15 septembre 1997 ou, pour les biens mis en service après cette date, après la date d'expiration du plan initial de renouvellement.

SOUS-SECTION 1

Provision déductible à la fin du plan de renouvellement

63.Le montant de la provision pour renouvellement n'est entièrement déductible qu'à l'échéance du plan de renouvellement.

64.Lorsque le bien n'est pas remplacé à cette date mais que l'obligation de renouvellement persiste, la provision conserve son objet et peut sur le plan comptable être complétée à la clôture des exercices ultérieurs.

65.Fiscalement, les dotations complémentaires ainsi pratiquées jusqu'au renouvellement effectif du bien ne pourront pas être déduites du bénéfice imposable de l'entreprise.

66.Il en résulte que même si l'entreprise n'a pas doté suffisamment cette provision durant la période de renouvellement, elle ne pourra pas procéder à un rattrapage une fois le plan expiré et profiter ainsi d'une durée de vie technique supérieure pour étaler la charge de renouvellement au-delà du plan initial.

67.En revanche, le non-renouvellement du bien à l'expiration du plan de renouvellement initial n'entraîne pas la reprise de la provision déjà constituée et déduite sauf à ce qu'il apparaisse que l'obligation en cause a disparu ou que le plan de renouvellement ne présente pas un caractère de fiabilité suffisant pour justifier le maintien de la provision.

SOUS-SECTION 2

Plan de renouvellement à prendre en compte

A. BIENS EN COURS D'EXPLOITATION AU 15 SEPTEMBRE 1997

68.Les dotations à la provision ne sont pas déductibles si elles sont passées après l'expiration du plan de renouvellement en vigueur au 15 septembre 1997.

69.Lorsque le plan initial de renouvellement prévoyait le remplacement d'un bien avant le 15 septembre 1997 et que ce remplacement n'est pas intervenu à cette date, aucune dotation complémentaire afférente à une période postérieure ne peut être admise en déduction.

B. BIENS MIS EN SERVICE APRES LE 15 SEPTEMBRE 1997

70.Pour les biens mis en service après le 15 septembre 1997, les dotations à la provision constituée en vue de faire face à l'obligation de renouveler un bien ne sont pas déductibles si elles sont passées après l'expiration du plan initial de renouvellement.

71.Le plan initial de renouvellement est celui dans le cadre duquel s'inscrit le remplacement du bien concerné en application des clauses contractuelles stipulant les conditions et modalités de l'obligation de renouvellement mise à la charge de l'entreprise. Il est déterminé à la date de mise en service du bien.

C. MODIFICATION DU PLAN DE RENOUVELLEMENT

72.Lorsque le contrat a été repris à un précédent exploitant, n'appartenant pas au même groupe que le repreneur au sens de l'article 39 terdecies du code général des impôts, il sera admis, dans le cas où le nouvel exploitant peut justifier d'une erreur d'appréciation de l'état des matériels dans la mise en place du plan de renouvellement initial, que ce plan puisse être modifié dans un délai de 3 ans à compter du début du contrat.

73.Par ailleurs, si les conditions d'exploitation prévues par le contrat au titre duquel est née l'obligation de renouvellement, sont modifiées de manière substantielle par un avenant à ce contrat, le plan de renouvellement initial devra être révisé pour tenir compte de ces modifications.

CHAPITRE QUATRIEME

SORT DE LA PROVISION

SECTION 1

Provision excédentaire déjà constituée

74.Pour les entreprises dont les résultats sont soumis à l'impôt sur les sociétés, la fraction de la provision pour renouvellement régulièrement constituée figurant au bilan du dernier exercice clos avant le 31 décembre 1997 et qui, à la clôture des exercices suivants, est supérieure au montant déterminé en application des nouvelles règles de déduction et n'a pas été utilisée, n'est pas rapportée au résultat de ces exercices dès lors qu'elle n'est pas devenue en tout ou partie sans objet.

75.Pour les entreprises dont les résultats sont soumis à l'impôt sur le revenu, la fraction excédentaire de la provision régulièrement constituée qui ne doit pas être reprise au titre des exercices ou périodes d'imposition ultérieurs est celle figurant au bilan du dernier exercice clos ou de la dernière période d'imposition arrêtée en 1996.

Exemple

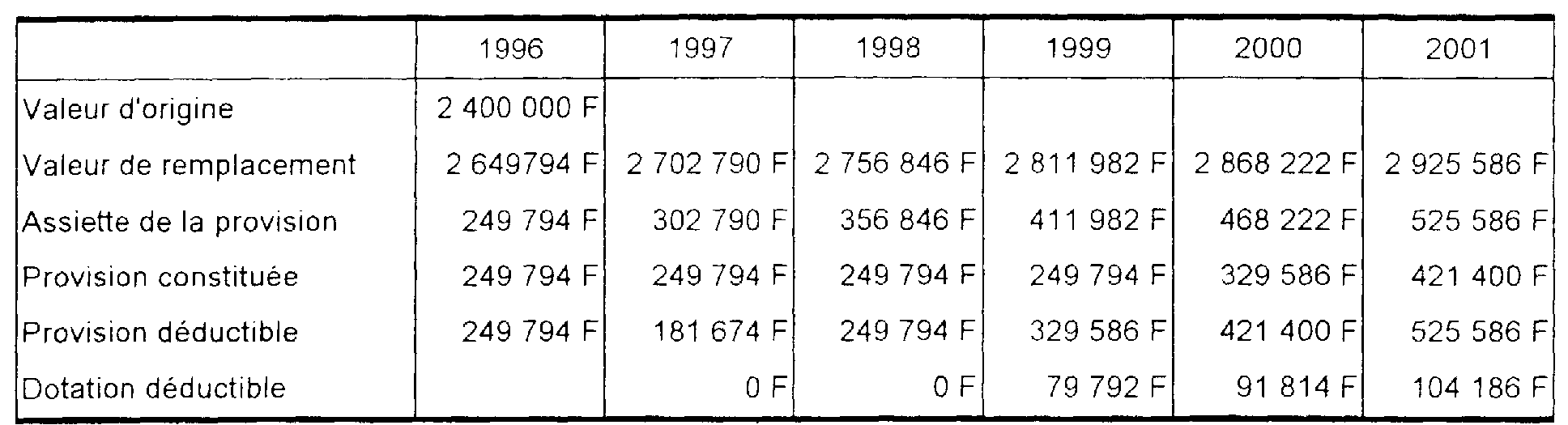

76.Une société dont l'exercice comptable coïncide avec l'année civile a signé, le 1er janvier 1992, un contrat de concession de service public d'une durée de 15 ans.

Elle a financé pour 2 400 000 F un bien mis en service le 1er janvier 1992, renouvelable en 10 ans, nécessaire à l'exploitation et devant revenir gratuitement au concédant à l'issue du contrat.

La société a constitué une provision pour renouvellement dans les conditions de droit commun calculée en fonction du prix de remplacement du bien à la clôture des exercices 1992 à 1996.

Pour les années restant à courir jusqu'à la date d'expiration du plan de renouvellement, les dotations qu'elle est en droit de déduire sont déterminées dans les conditions retracées dans le tableau ci-après.

Pour la détermination du bénéfice imposable de l'exercice clos en 1997, la provision déductible en application des nouvelles dispositions est égale à (2 702 790- 2 400 000) x 6/10 èmes 2 = 181 674 F. Le montant de la provision déjà constituée s'élevant à 249794F, l'entreprise ne peut déduire aucune dotation complémentaire mais elle ne doit pas réintégrer dans son bénéfice imposable l'excédent de provision ainsi constaté. Il en est de même pour 1998

A partir de 1999, le montant de la provision déductible excède le montant de la provision constituée à la clôture de l'exercice 1996 et l'entreprise peut alors compléter, en franchise d'impôt, cette provision.

SECTION 2

La charge de renouvellement se réalise

77.Dès lors que le bien est remplacé, la provision pour renouvellement, conformément aux dispositions de l'article 39-1-5° du code général des impôts, doit être rapportée au résultat imposable de l'exercice ou de la période d'imposition au cours duquel intervient le remplacement.

SOUS-SECTION 1

Les biens sont amortis par l'entreprise qui en assure l'exploitation

78.Cette situation concerne les entreprises concessionnaires de services publics. Il est rappelé que ces entreprises, outre la provision pour renouvellement, constatent :

- un amortissement de caducité destiné à reconstituer l'ensemble des capitaux investis dans les installations devant revenir sans indemnité à l'autorité concédante (cf. DB 4 D 265 n° 3 et suivants ) ;

- un amortissement technique calculé en fonction de la durée normale d'utilisation des immobilisations dont elles auront à assurer le renouvellement en cours de concession.

79.Le prix de revient du bien acquis en remplacement de celui à renouveler n'est pas déductible du bénéfice imposable de l'entreprise. Il rie peut être déduit que par le biais de l'amortissement technique, sous réserve que le bien de remplacement soit lui-même renouvelable avant le terme du contrat.

80.Il est admis que la provision pour renouvellement puisse être reprise, pour la détermination du bénéfice imposable, au fur et à mesure de la déduction de l'amortissement technique, si le bien acquis en remplacement est lui-même renouvelable.

Dans les autres cas, il est admis que la provision soit reprise sur la durée du contrat restant à courir.

81.La reprise de la provision a pour effet de majorer la base de l'amortissement de caducité de la différence entre le prix du bien renouvelé et sa valeur d'origine. Cette différence constituera bien une charge définitive, lors de la remise sans indemnité du dernier bien à l'autorité concédante, dès lors qu'elle n'aura été prise en compte ni par l'amortissement technique ni par la provision pour renouvellement. En effet, après le dernier remplacement, le concessionnaire ne déduit ni amortissement technique ni provision pour renouvellement ; seul l'amortissement de caducité reste pratiqué.

82.Comptablement, la reprise de la provision est parfois effectuée sans affecter le compte de résultat. Le compte « Droits du concédant » est alors directement crédité du montant de la provision pour renouvellement. Le traitement fiscal conduit au même résultat mais en deux temps et de façon étalée. En effet, la reprise de la provision est constatée par le crédit du compte de résultat, lequel est ensuite débité des dotations annuelles complémentaires de caducité dont la contrepartie figurera en définitive, pour le même montant, au crédit du compte « Droits du concédant » à la fin de la concession.

Cela étant, afin d'éviter des difficultés d'application, il sera admis que les entreprises qui choisissent une pratique comptable différente du traitement fiscal puissent constater les discordances qui en résultent de manière extra-comptable, notamment en ce qui concerne la dotation supplémentaire aux amortissements de caducité.

83.Si le montant comptabilisé de la provision peut excéder celui qui est déductible fiscalement, le montant de la provision déductible ne peut en aucun cas être supérieur à celui comptabilisé.

Cela étant, la fraction de la provision comptabilisée qui n'est pas déductible fiscalement pourra être déduite ultérieurement de façon extra-comptable, au titre de l'exercice à la clôture duquel elle sera devenue fiscalement déductible.

Exemple

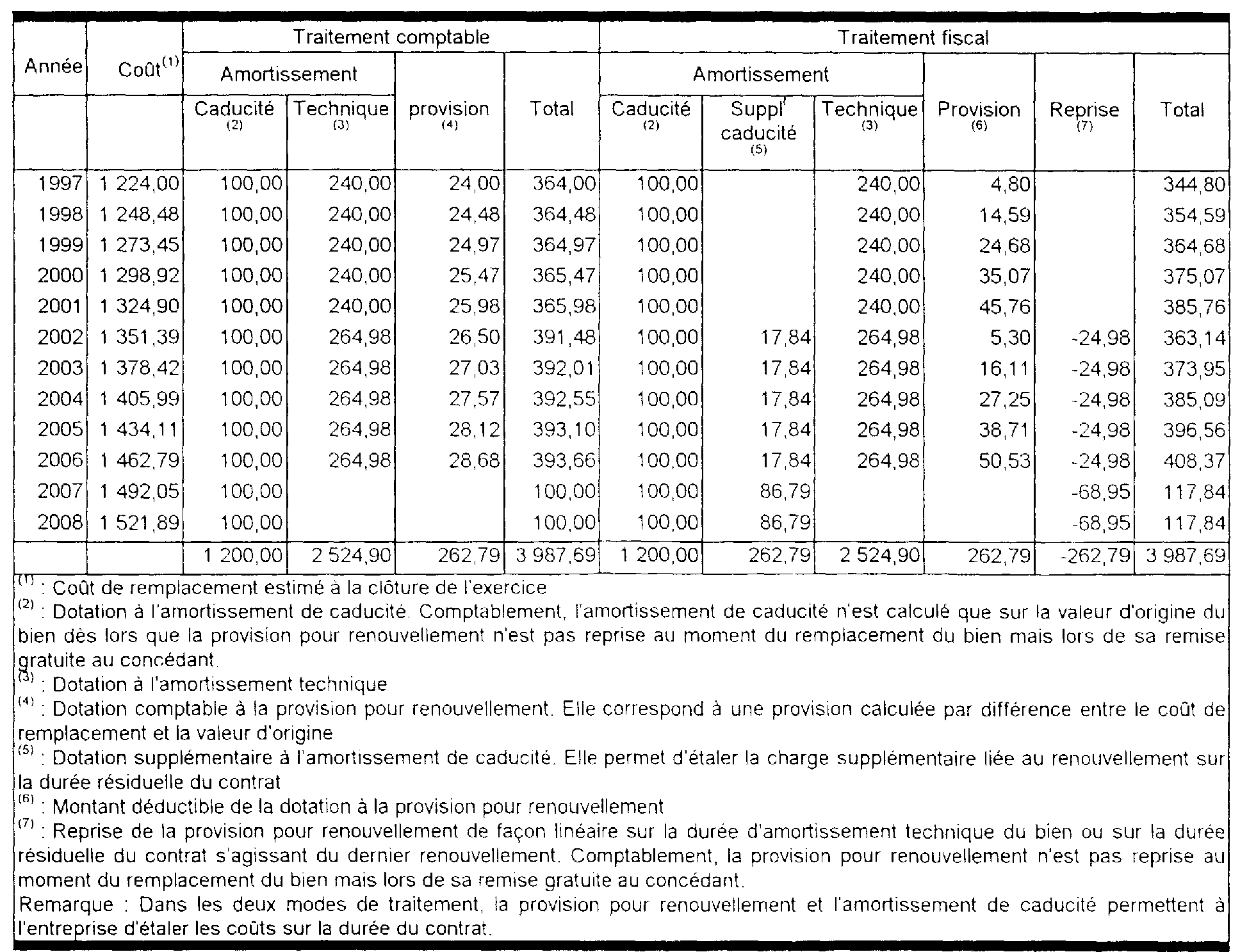

84.Soit une société dont l'exercice comptable coïncide avec l'année civile, qui a conclu le 1er janvier 1997 un contrat de concession de service public d'une durée de 12 ans et a financé pour 1 200 un bien renouvelable dans 5 ans, nécessaire à l'exploitation, mis en service le 1er janvier 1997, et devant revenir gratuitement au concédant à l'issue du contrat.

Le bien est renouvelé à chacune des deux échéances de 5 ans au prix de 1324,90 la première fois et de 1462,79 la seconde.

La situation comptable et fiscale de l'entreprise peut être résumée dans le tableau suivant :

SOUS-SECTION 2

Les biens ne sont pas amortis par l'entreprise qui en assure l'exploitation

85.Dans ce cas, la charge de renouvellement est égale au prix acquitté pour le remplacement du bien.

86.Par suite, la reprise intégrale de la provision pour renouvellement qui majore le bénéfice imposable de l'entreprise est compensée par la charge correspondante qui, elle, est déductible de l'assiette de l'impôt.

87.Toutefois, lorsque le bien n'a pas été renouvelé à l'expiration du plan de renouvellement initial, le montant de la provision déduite peut se révéler sensiblement inférieur à la charge effective de renouvellement. Il en résulte que le surcoût de la charge de renouvellement par rapport à celle qui aurait normalement dû être supportée à l'expiration du plan initial sera en ce cas déduit globalement au titre de l'exercice au cours duquel le bien sera effectivement remplacé.