B.O.I. N° 92 du 18 JUILLET 2007

Section 2 :

Utilisation de la provision

23.La dotation à la provision doit être utilisée pour l'acquisition d'immobilisations amortissables au plus tard à la clôture du cinquième exercice suivant la première dotation annuelle.

24.Ainsi, le point de départ pour le calcul de cette période de cinq exercices est constitué par l'exercice au cours duquel l'entreprise a procédé à la première dotation de cette provision.

En pratique, il convient de considérer que l'utilisation de la provision doit être réalisée dans un délai de 60 mois au plus décompté à partir du premier jour suivant la clôture du premier exercice au cours duquel cette provision a été dotée, y compris celle qui a été constituée postérieurement à cet exercice.

Ainsi, lorsque le cinquième exercice est clos après cette période de 60 mois, seules les immobilisations visées au n° 17 acquises au cours de cet exercice et avant le terme de cette période doivent être prises en compte pour apprécier si la provision a été utilisée conformément à son objet.

25.Lorsqu'elle est utilisée conformément à son objet (cf. n os17 et 18 ), la provision est rapportée au résultat pour sa fraction utilisée par parts égales sur l'exercice d'acquisition de l'immobilisation amortissable et les quatre exercices suivants, soit sur une durée de cinq exercices.

26.Le montant non utilisé de la provision à la clôture du cinquième exercice suivant la première dotation annuelle est rapporté au résultat de cet exercice. Il en est ainsi du montant de la provision qui n'a pas été utilisé conformément à son objet ou de la partie de la provision, utilisée conformément à son objet, qui excède finalement le prix d'acquisition de ou des immobilisations financées par la provision.

27.L'affectation de la provision à l'acquisition d'une immobilisation déterminée constitue une décision de gestion.

28.Exemple 1 :

Une entreprise A créée le 1 er juillet 2004 constitue une provision pour mise en conformité pour un montant de 5 000 € en 2006 et 3 000 € en 2008.

En 2009, elle acquiert un matériel de production pour un montant de 6 800 €.

La totalité de la dotation effectuée en 2006 (soit 5 000 €) et une partie de celle effectuée en 2008 (soit 1 800 €) est rapportée au résultat pour sa fraction utilisée par parts égales au prix d'acquisition de l'immobilisation sur l'exercice d'acquisition et les quatre exercices suivants, soit 1 360 € (6 800/5) pour les exercices 2009 à 2013.

Si, à la clôture du cinquième exercice suivant la première dotation annuelle, c'est-à-dire l'exercice 2011, le solde de la provision, soit 1 200 €, n'est pas utilisé conformément à son objet, il sera rapporté au résultat de cet exercice.

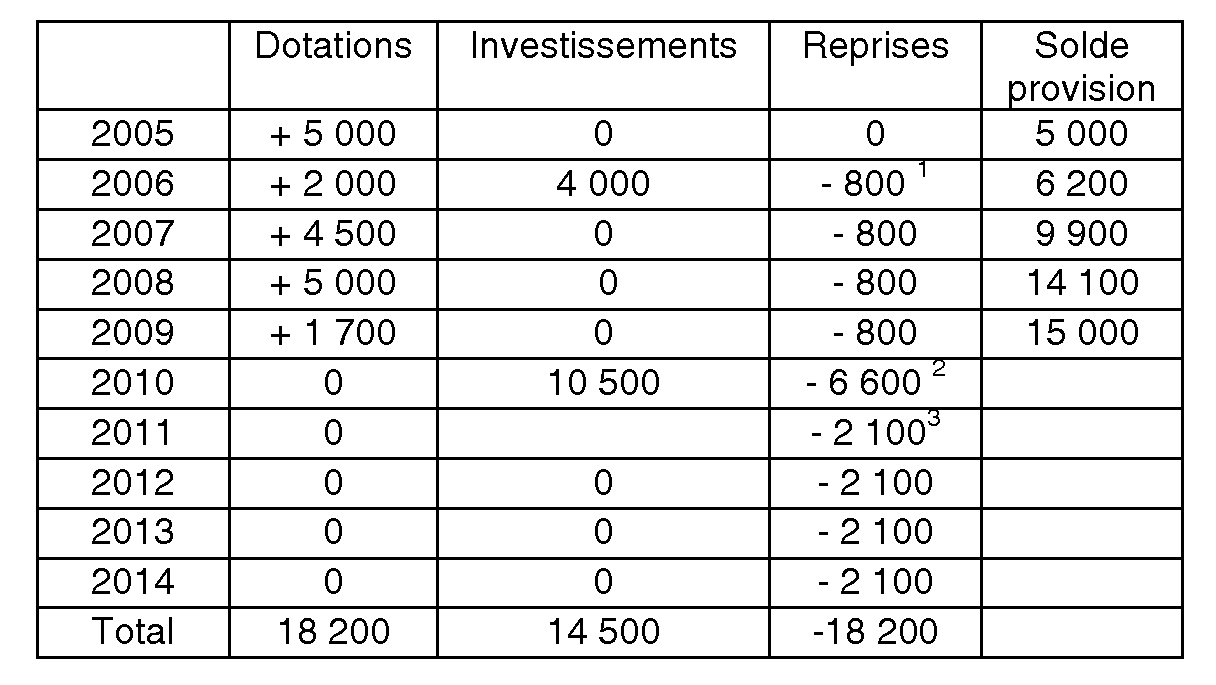

29.Exemple 2 :

Une entreprise B effectue les opérations suivantes : 1 2 3

Les dotations effectuées au titre des exercices 2005, 2006 et 2007 ont été, dans leur intégralité, utilisées conformément à leur objet au plus tard à la clôture du cinquième exercice suivant la première dotation annuelle et la dotation 2008 pour partie (3 000 €).

Une fraction de la dotation 2008 (2 000 €) et la dotation effectuée en 2009, soit 1 700 €, n'ont pas été utilisées conformément à leur objet au plus tard à la clôture du cinquième exercice suivant la première dotation annuelle, soit en 2010. Elles doivent donc être rapportées au résultat de cet exercice.

Section 3 :

Obligations et formalités

30.La provision doit répondre aux conditions générales de forme prévues à l'article 38 de l'annexe III au CGI. Elle doit donc être effectivement comptabilisée sous cette rubrique (compte 148 " Autres provisions réglementées " ) et figurer sur le tableau 2056 ou 2033 D annexé à la déclaration de résultats.

31.L'exploitant est tenu d'indiquer sur le tableau des provisions l'objet précis de la provision, c'est-à-dire le choix opéré quant à l'affectation de la provision.

CHAPITRE 3 :

ENTREE EN VIGUEUR

32.Les dispositions prévues aux articles 39 octies E s'appliquent aux exercices clos :

- à compter de la date d'entrée en vigueur de la loi en faveur des petites et moyennes entreprises, soit le 4 août 2005 ;

- et avant le 1 er janvier 2010.

En conséquence, seules les dotations effectuées au cours des exercices clos à compter de la date d'entrée en vigueur de la loi et jusqu'aux exercices clos au 31 décembre 2009, lorsque l'exercice coïncide avec l'année civile, pourront bénéficier du dispositif.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 10 de la loi n° 2005-882 du 2 août 2005 en faveur des PME (J.O n° 179 du 3 août 2005)

NOR : PMEX0500079 L

I. - Après l'article 39 octies D du code général des impôts, il est inséré un article 39 octies E ainsi rédigé :

« Art. 39 octies E. - Les entreprises individuelles soumises à un régime réel d'imposition et les sociétés visées au deuxième alinéa de l'article L. 223-1 du code de commerce relevant de l'impôt sur le revenu peuvent constituer, au titre des exercices clos avant le 1er janvier 2010, une provision pour investissement.

« La provision mentionnée au premier alinéa ne peut être pratiquée que par les entreprises visées audit alinéa exerçant une activité industrielle, commerciale ou artisanale, créées ou reprises depuis moins de trois ans, employant moins de vingt salariés et dont au cours de l'exercice, ramené ou porté le cas échéant à douze mois, soit le chiffre d'affaires n'excède pas 50 millions d'euros, soit le total du bilan n'excède pas 43 millions d'euros. Ces conditions sont appréciées au titre de l'exercice clos en 2005 ou, en cas de création postérieure, à la date de clôture du premier exercice.

« N'ouvrent pas droit au bénéfice de cette provision les activités exercées dans l'un des secteurs suivants : le transport, la production ou la transformation de produits agricoles, la pêche et l'aquaculture.

« La dotation annuelle à cette provision ne peut excéder 5 000 EUR. Le montant total de la provision à la clôture d'un exercice ne peut excéder 15 000 EUR.

« Cette provision doit être utilisée, au plus tard à la clôture du cinquième exercice suivant la première dotation annuelle, pour l'acquisition d'immobilisations amortissables, à l'exclusion des immeubles et des véhicules de tourisme. Lorsque la provision est utilisée conformément à son objet, elle est rapportée au résultat pour sa fraction utilisée par parts égales sur l'exercice d'acquisition de l'immobilisation amortissable et les quatre exercices suivants. Le montant non utilisé à la clôture du cinquième exercice suivant la première dotation annuelle est rapporté au résultat de cet exercice.

« Le présent article s'applique dans les limites et les conditions prévues par le règlement (CE) n° 69/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis. »

[...]

III. - Les dispositions des I et II s'appliquent aux exercices clos à compter de la date d'entrée en vigueur de la présente loi.

Annexe 2

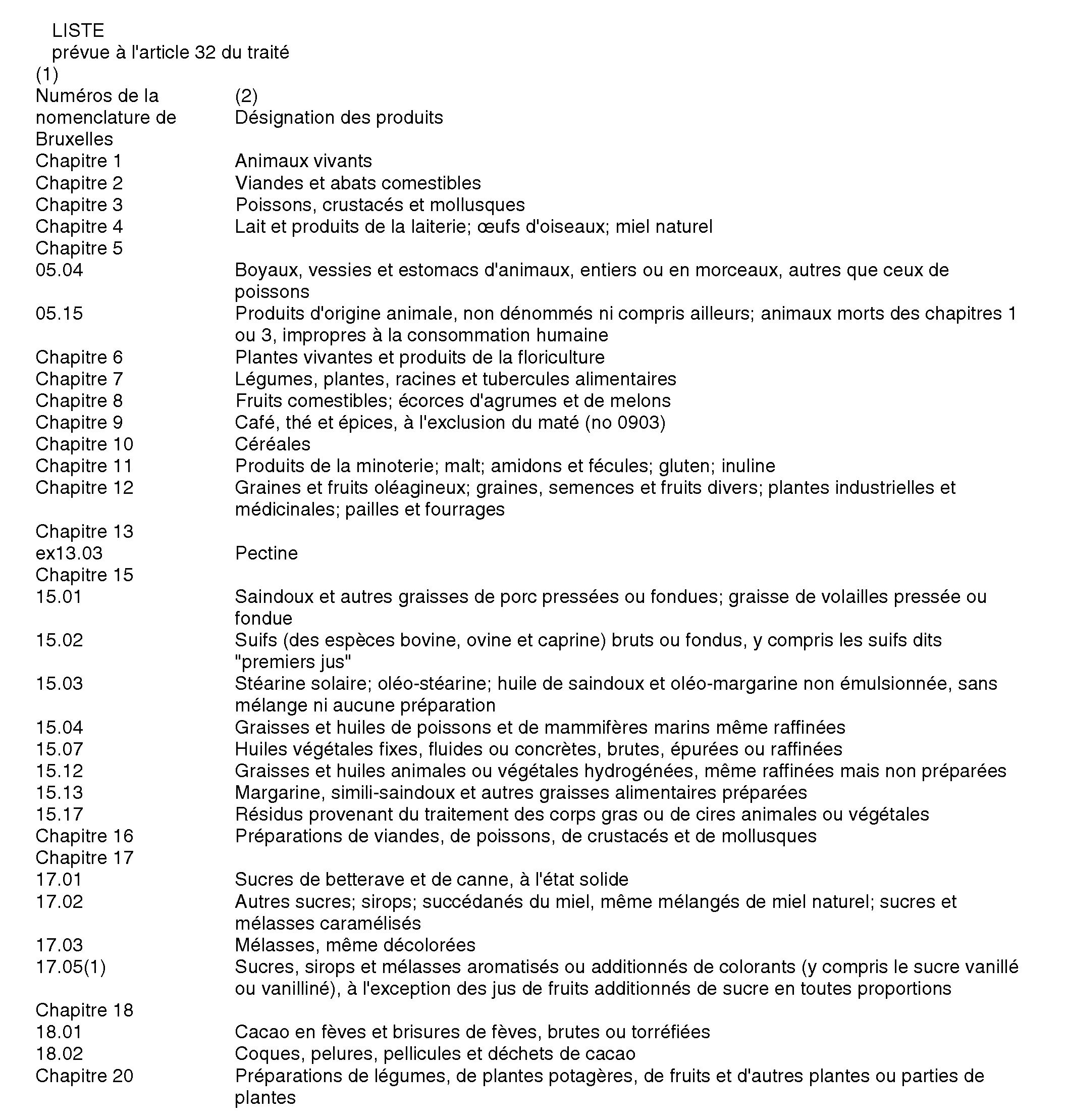

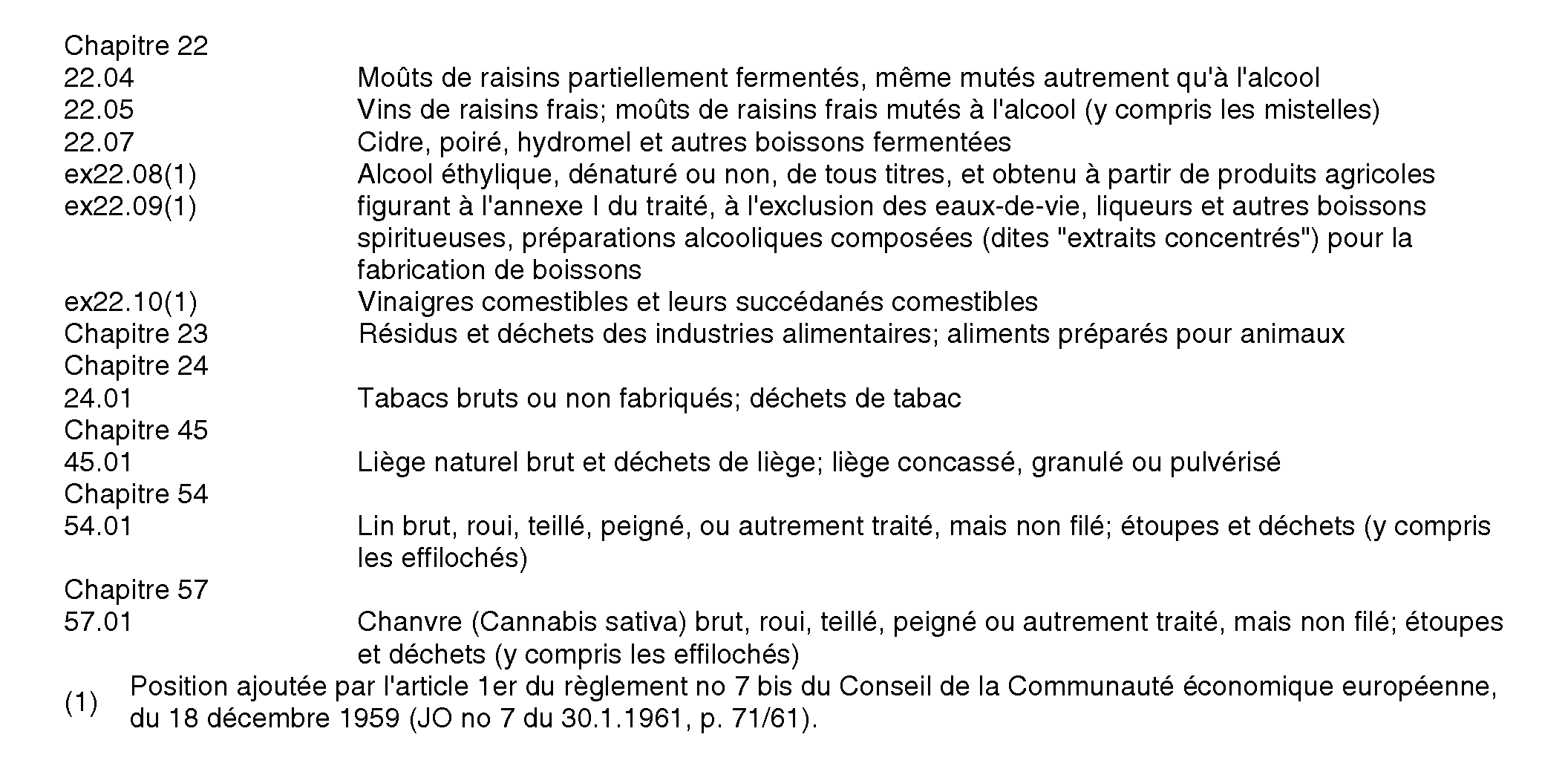

Annexe I du Traité instituant la Communauté européenne

1 Soit 4 000 € rapportés par parts égales sur l'exercice d'acquisition de l'immobilisation amortissable et les quatre exercices suivants, soit 800 € sur 5 exercices.

2 Soit 800 + (10 500 / 5) + 2000 + 1700.

3 Soit 10 500/5.