B.O.I. N° 18 du 25 JANVIER 2002

BULLETIN OFFICIEL DES IMPÔTS

4 D-1-02

N° 18 du 25 JANVIER 2002

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

MAJORATION DE L'AMORTISSEMENT DEGRESSIF POUR CERTAINS MATERIELS DES ENTREPRISES DE PREMIERE

TRANSFORMATION DU BOIS.

(C.G.I., art 39 A.)

NOR : ECO F 02 10006 J

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

Conformément au 1 du A de l'article 39 du code général des impôts, l'amortissement des biens d'équipement, et notamment des matériels et outillages utilisés pour des opérations industrielles de fabrication, de transformation et de transport, peut être calculé selon le mode d'amortissement dégressif, compte tenu de la durée d'amortissement en usage dans chaque nature d'industrie. A cet égard, le taux d'amortissement dégressif est obtenu en multipliant le taux d'amortissement linéaire par un coefficient fixé au second alinéa du 1 du A de l'article 39 déjà cité. Toutefois, l'article 71 de loi d'orientation sur la forêt (n° 2001-602 du 9 juillet 2001) a institué une majoration de l'amortissement dégressif pour les matériels de production, de sciage, ainsi que de valorisation des produits forestiers des entreprises de la première transformation du bois. Ces dispositions s'appliquent à la période d'imposition 2001-2005 Compte tenu de l'entrée en vigueur de la loi d'orientation sur la forêt, le taux d'amortissement dégressif de ces matériels est majoré de 30 % : - s'agissant des entreprises passibles de l'impôt sur les sociétés, pour les annuités prises en compte pour la détermination des résultats imposables au titre des exercices clos trois mois avant l'entrée en vigueur de la loi déjà citée, soit à compter du 13 avril 2001 et jusqu'au 31 décembre 2005 ; - s'agissant des entreprises passibles de l'impôt sur le revenu, pour les annuités prises en compte pour la détermination des résultats imposables, au titre des exercices clos au cours des années 2001 à 2005. Toutefois, il est rappelé que seuls les amortissements réellement pratiqués par l'entreprise peuvent être admis en déduction. Par conséquent, à défaut d'inscription en comptabilité avant l'expiration du délai de déclaration, l'amortissement dégressif accéléré ne pourra être regardé comme ayant été réellement effectué et ne sera, par suite, pas déductible. • |

||||

INTRODUCTION

1.Afin de permettre la valorisation des bois récoltés et stockés après la tempête de décembre de 1999, l'article 71 de la loi d'orientation sur la forêt instaure une majoration temporaire du taux d'amortissement dégressif des matériels de production, de sciage et de valorisation des produits forestiers utilisés par les entreprises de la première transformation du bois.

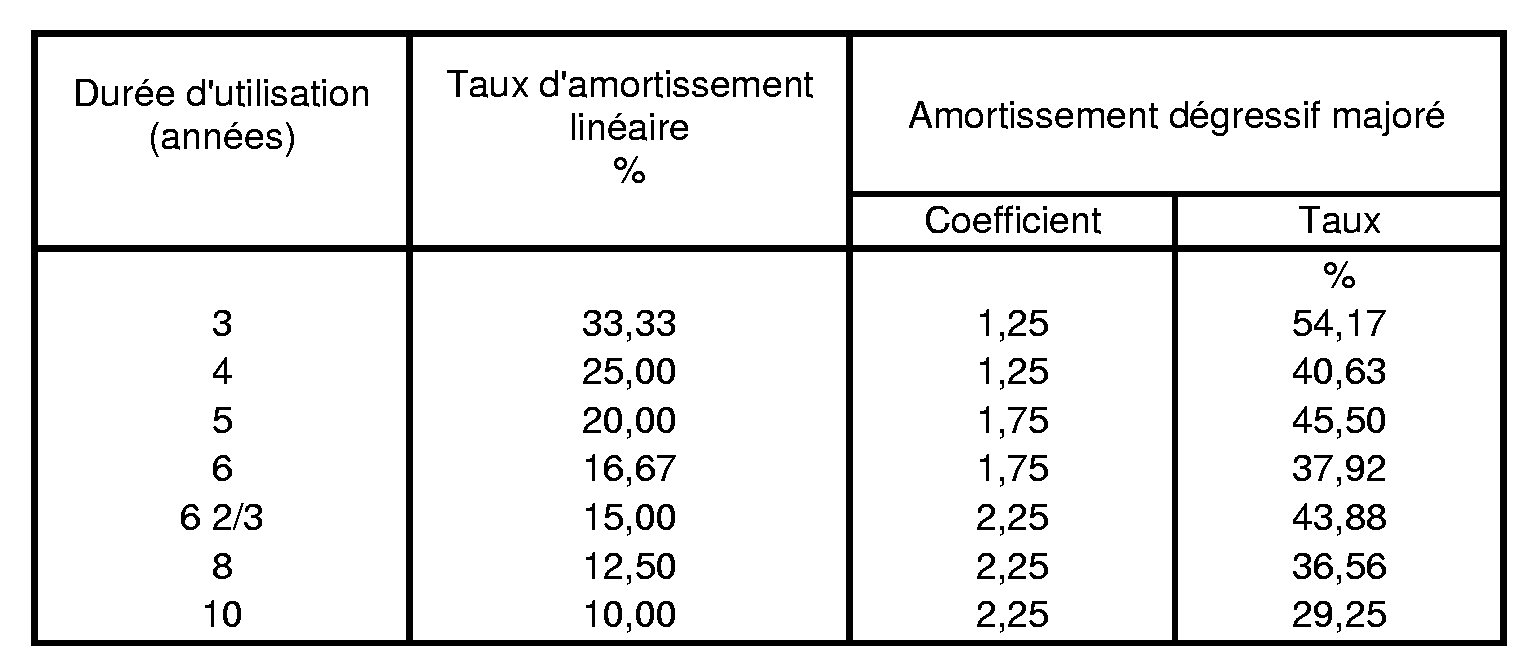

2.En application du second alinéa du 1 du A de l'article 39 du code général des impôts modifié en dernier lieu par le 1-b du V de l'article 9 de la loi de finances pour 2001 1 , le taux d'amortissement dégressif est obtenu en multipliant le taux d'amortissement linéaire par un coefficient fixé à 1,25 lorsque la durée normale d'utilisation est de trois ou quatre ans, de 1,75 lorsqu'elle est de cinq ou six ans et de 2,25 lorsqu'elle est supérieure à six ans.

3.L'article 71 déjà cité prévoit une majoration de 30 % du taux d'amortissement dégressif en vigueur pour pour la période 2001-2005.

4.La présente instruction a pour objet de commenter les conditions d'application de cette mesure.

Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

CHAPITRE PREMIER :

CHAMP D'APPLICATION DE LA MESURE

Section 1 :

Entreprises concernées

5.Les entreprises susceptibles de bénéficier de ces dispositions sont les entreprises de la première transformation du bois qui relèvent de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou qui sont assujetties à l'impôt sur les sociétés.

6.L'activité de la première transformation du bois s'entend de l'accomplissement à titre principal d'opérations de fabrication à partir de grumes de produits intermédiaires destinés à entrer dans une nouvelle phase du circuit de production.

7.L'activité de fabrication de produits intermédiaires est considérée comme exercée à titre principal lorsque le chiffre d'affaires réalisé au titre de cette activité représente au moins 50 % du chiffre d'affaires total de l'entreprise.

8.Sont notamment concernées par le dispositif les entreprises de scierie dont plus de 50 % du chiffre d'affaires est réalisé au titre de la vente de bois sciés, tranchés, déroulés ou fraisés.

Section 2 :

Matériels éligibles

Sous-section 1 :

Nature des matériels éligibles

9.Les matériels pouvant bénéficier de ces dispositions sont les matériels de production, de sciage et de valorisation des produits forestiers acquis ou fabriqués par les entreprises de la première transformation du bois et qui peuvent, conformément au 1 du A de l'article 39, être amortis selon le mode d'amortissement dégressif.

10.Il s'agit :

- des matériels relatifs aux opérations de transformation de grumes aboutissant à la production de bois sciés, tranchés, déroulés, fraisés ;

- des matériels intervenant dans la fabrication de pâte à papier, de panneaux de fibres ou de particules ;

- des matériels de séchage, d'étuvage, de rabotage, et tout matériel servant à la préservation et à la présentation des sciages, à l'aboutage, au panneautage, au rainurage et au collage ;

- ainsi que tous les matériels susceptibles d'adapter les produits de la scierie à la demande des industries en aval ou servant aux opérations accessoires de valorisation de ces produits.

Sous-section 2 :

Date d'acquisition des matériels éligibles

11.S'agissant des entreprises passibles de l'impôt sur les sociétés, la majoration du taux de l'amortissement dégressif s'applique aux matériels en cours d'amortissement selon le mode d'amortissement dégressif au titre des exercices clos entre le 13 avril 2001 et le 31 décembre 2005.

12.Pour les entreprises passibles de l'impôt sur le revenu, la majoration s'applique aux matériels en cours d'amortissement selon le mode dégressif au titre des exercices clos au cours des années 2001 à 2005.

13.A cet égard, il est rappelé :

- que le choix entre un mode d'amortissement linéaire ou dégressif constitue une décision de gestion qui est opposable à l'entreprise. Par conséquent, seuls les biens pour lesquels l'entreprise a effectivement pratiqué l'amortissement dégressif ou opté pour ce mode d'amortissement peuvent bénéficier de cette mesure ;

- que seuls les amortissements réellement pratiqués par l'entreprise peuvent être admis en déduction. Par conséquent, à défaut d'inscription en comptabilité avant l'expiration du délai de déclaration, l'amortissement dégressif accéléré ne peut être regardé comme ayant été réellement effectué et n'est, par suite, pas déductible.

CHAPITRE DEUX :

MODALITES D'APPLICATION DE L'AMORTISSEMENT DEGRESSIF MAJORÉ

Section 1 :

Calcul de l'amortissement dégressif majoré

14.L'article 71 de la loi d'orientation sur la forêt prévoit une majoration de 30 % du taux d'amortissement dégressif en vigueur à la date de clôture de l'exercice. Par conséquent, le taux dégressif majoré sera calculé par référence au taux en vigueur à la date de clôture de chacun des exercices d'application de la mesure et non par rapport au taux en vigueur à la date d'acquisition du bien.

15.Le tableau ci-après donne par lecture directe le taux d'amortissement dégressif majoré compte tenu des coefficients actuellement en vigueur.

Section 2 :

Période d'application de l'amortissement dégressif majoré

16.Les dispositions de l'article 71 déjà cité sont applicables à la période d'imposition 2001-2005.

17.Toutefois, la loi d'orientation sur la forêt publiée au journal officiel le 11 juillet 2001 est entrée en vigueur :

- à Paris, un jour franc après sa publication au journal officiel, soit le 13 juillet 2001 ;

- en province, un jour franc après l'arrivée du journal officiel au chef-lieu d'arrondissement.

18.Il est rappelé qu'en application du 2° du 1 de l'article 39, seuls les amortissements réellement pratiqués par l'entreprise peuvent être admis en déduction. Par conséquent, à défaut d'inscription en comptabilité avant l'expiration du délai de déclaration, l'amortissement dégressif accéléré ne peut être regardé comme ayant été réellement effectué et n'est, par suite, pas déductible.

19.Dans ces conditions, l'amortissement dégressif accéléré pourra être pratiqué, sous réserve de son inscription en comptabilité :

- par les entreprises passibles de l'impôt sur les sociétés ayant clôturé leur exercice social trois mois avant l'entrée en vigueur de la loi d'orientation sur la forêt, soit à compter du 13 avril 2001 et jusqu'au 31 décembre 2005 ;

- par les entreprises passibles de l'impôt sur le revenu ayant clôturé leur exercice aux cours des années 2001 à 2005.

20.Les annuités d'amortissement au titre des exercices clos à compter du 1 er janvier 2006 devront être calculées conformément au 1 du A de l'article 39 déjà cité. Ainsi, l'amortissement des biens bénéficiant de ces dispositions et dont le plan d'amortissement est en cours au 1 er janvier 2006 devra être poursuivi, pour les exercices clos à compter de cette date, par application du taux d'amortissement dégressif déterminé conformément au second alinéa du 1 du A de l'article 39 déjà cité.

21.Le montant de l'annuité d'amortissement dégressif est déterminé dans les conditions précisées par la doctrine administrative sous les références 4 D 222 et suivantes.

Section 3 :

Exemples

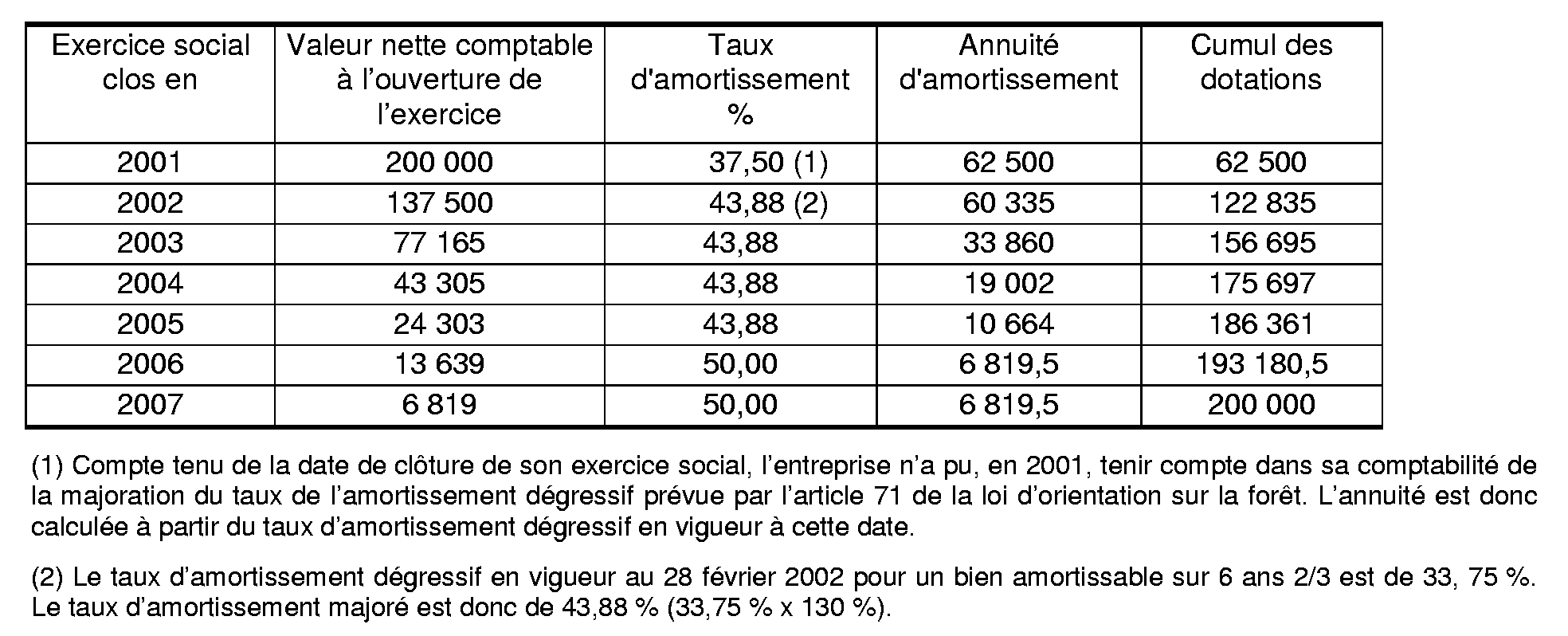

22.Exemple 1 :

Hypothèse :

Une scierie a acquis le 9 mai 2000 du matériel de sciage pour une valeur de 200 000 € hors taxes. Cette entreprise clôture ses exercices sociaux le 28 février de chaque année.

Ce matériel éligible à l'amortissement dégressif a une durée normale d'utilisation fixée à 6 ans 2/3.

Le taux d'amortissement dégressif en vigueur est de 37,5 % pour les biens acquis avant le 1 er janvier 2001 et de 33,75 % pour les biens acquis postérieurement.

Solution :

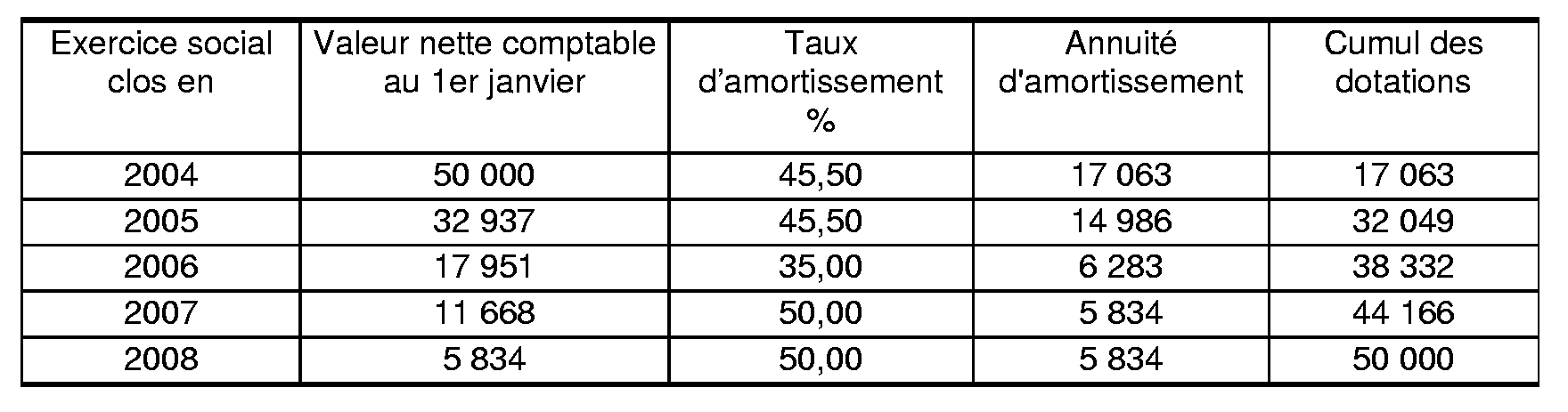

20.Exemple 2 :

Hypothèse :

Une entreprise de la première transformation du bois a acquis le 25 avril 2004 du matériel pour une valeur de 50 000 € hors taxes. Cette entreprise clôture ses exercices sociaux le 31 décembre de chaque année.

Ce matériel éligible à l'amortissement dégressif a une durée normale d'utilisation fixée à 5 ans.

Le taux d'amortissement dégressif en vigueur est de 35 %.

Solution :

Annoter : documentation de base 4 D 231

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe

Article 71 de la loi d'orientation sur la forêt (n° 2001-602 du 9 juillet 2001) publié au journal officiel n° 159 du 11 juillet 2000.

Les entreprises de la première transformation du bois sont en droit d'amortir, dans des conditions définies ci-après, les matériels de production, de sciage ainsi que de valorisation des produits forestiers.

Le taux d'amortissement qui sera pratiqué à la clôture des exercices par les entreprises, pour la période 2001-2005, sera le taux d'amortissement dégressif en vigueur, à cette date, majoré de 30 %.

1 Ces dispositions sont applicables auxbiens acquis ou fabriqués à compter du 1 er janvier 2001 (cf. instruction du 20 juin 2001, BOI 4 D-1-01 ).