B.O.I. N° 36 du 4 AVRIL 2008

II. Limitation de l'amortissement déductible des biens situés hors de l'EEE

64.Lorsque les biens donnés en location ou mis à disposition ne sont pas utilisés en France ou dans un autre Etat partie à l'accord sur l'EEE qui a conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale (cf. n os36 à 42 ), la part de bénéfices revenant aux personnes morales soumises à l'impôt sur les sociétés est déterminée en limitant le montant de l'amortissement déductible à hauteur du loyer acquis diminué du montant des autres charges afférentes à ces biens ou parts.

Dans cette situation, le montant de l'amortissement déductible est déterminé de la même manière que la part de bénéfices revenant aux associés personnes physiques (cf. n° 28 ) et le déficit imputable sur le résultat des associés, copropriétaires ou membres n'est pas plafonné dans la limite de 25 % des bénéfices imposables au taux de droit commun de chaque associé, telle que visée aux n os54 à 63 .

III. Conséquences du changement de lieu d'utilisation d'un bien loué ou mis à disposition

65.Lorsqu'au titre d'un exercice, un bien donné en location ou mis à disposition cesse d'être utilisé dans l'EEE (cf. n os36 à 42 ) et est soumis à la limitation de déduction de l'amortissement égale au montant des loyers acquis diminué des autres charges, la déduction de l'amortissement pratiquée au titre des exercices précédents, en application de la limite de déduction de l'amortissement égale à trois fois le montant des loyers acquis, n'est pas remise en cause.

66.Symétriquement, lorsqu'au titre d'un exercice, un bien donné en location ou mis à disposition par une « structure » relevant du régime fiscal des sociétés de personnes qui n'était pas utilisé dans l'EEE vient à être utilisé dans cet espace, la déduction de l'amortissement pratiquée au titre des exercices précédents ne peut faire l'objet d'aucune correction.

67.A compter de l'exercice au titre duquel intervient le changement de lieu d'utilisation du bien, il y a lieu de faire application de la nouvelle limite de déduction de l'amortissement, tant en ce qui concerne la déduction de la dotation aux amortissements comptabilisée au titre de cet exercice et des exercices suivants, qu'en ce qui concerne l'imputation sur le résultat de ces mêmes exercices du solde des amortissements restant à reporter et existant à l'ouverture de l'exercice au titre duquel est intervenu le changement de limite de déduction. Sur les modalités de report des amortissements dont la déduction a été différée, se reporter aux précisions apportées au chapitre 3.

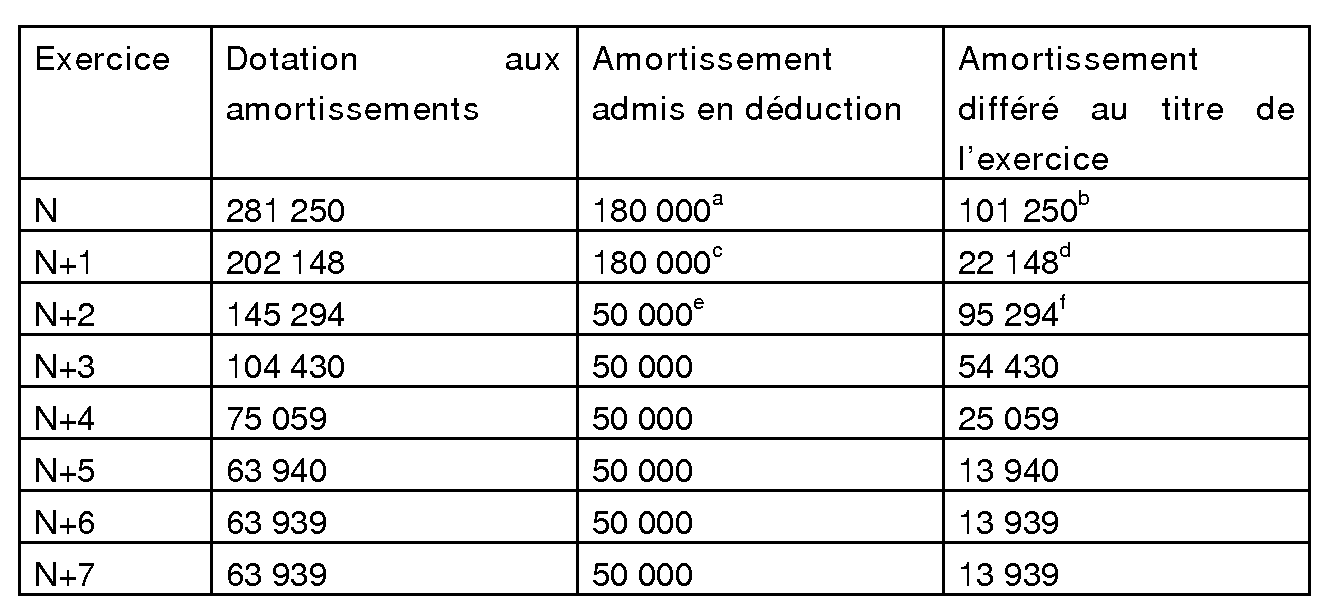

68.Exemple :

Hypothèses :

En reprenant l'exemple exposé au n° 33 d'une machine-outil acquise neuve le 1 er janvier N par une SNC au prix de 1 M€.

Cette machine-outil est donnée en location pour un loyer annuel de 60 000 €, dès la date de son acquisition, à une société ne détenant aucune part de la SNC, qui utilise le bien en France au titre des exercices N et N+1, puis en Suisse à compter du début de l'exercice N+2.

Les autres charges supportées par la SNC au titre de ce bien s'élèvent à 10 000 € au titre de chaque exercice.

L'exercice comptable de la SNC coïncide avec l'année civile.

La machine-outil est amortissable selon le mode dégressif sur une durée de huit ans, soit un coefficient d'amortissement de 100/8 × 2,25 = 28,125 %.

Solution :

a En N, le bien est utilisé dans l'EEE. La limite de déduction des amortissements est donc de trois fois le montant des loyers acquis, soit 3 × 60 000 € = 180 000 €.

b Le montant de l'amortissement dont la déduction est différée est égal à la différence entre le montant de la dotation aux amortissements et le montant de l'amortissement admis en déduction au titre de l'exercice, soit : 281 250 € - 180 000 € = 101 250 €.

c En N+1, le bien est toujours utilisé dans l'EEE, la limite de déduction des amortissements est inchangée, soit 180 000 €.

d Le montant de l'amortissement dont la déduction est différée est égal à la différence entre le montant de la dotation aux amortissements et le montant de l'amortissement admis en déduction au titre de l'exercice, soit : 202 148 € - 180 000 € = 22 148 €.

e A compter de l'exercice N+2, le bien est utilisé en dehors de l'EEE. La limite de déduction des amortissements est donc égale au montant des loyers acquis diminué des autres charges, soit 60 000 € - 10 000 € = 50 000 €.

f Le montant de l'amortissement dont la déduction est différée est égal à la différence entre le montant de la dotation aux amortissements et le montant de l'amortissement admis en déduction au titre de l'exercice, soit : 145 294 € - 50 000 € = 95 294 €. Le montant des amortissements non admis en déduction au titre des exercices suivants est déterminé de la même manière, avec une limite de déduction de l'amortissement égale à 50 000 €.