B.O.I. N° 14 DU 10 FEVRIER 2012

Annexe 2

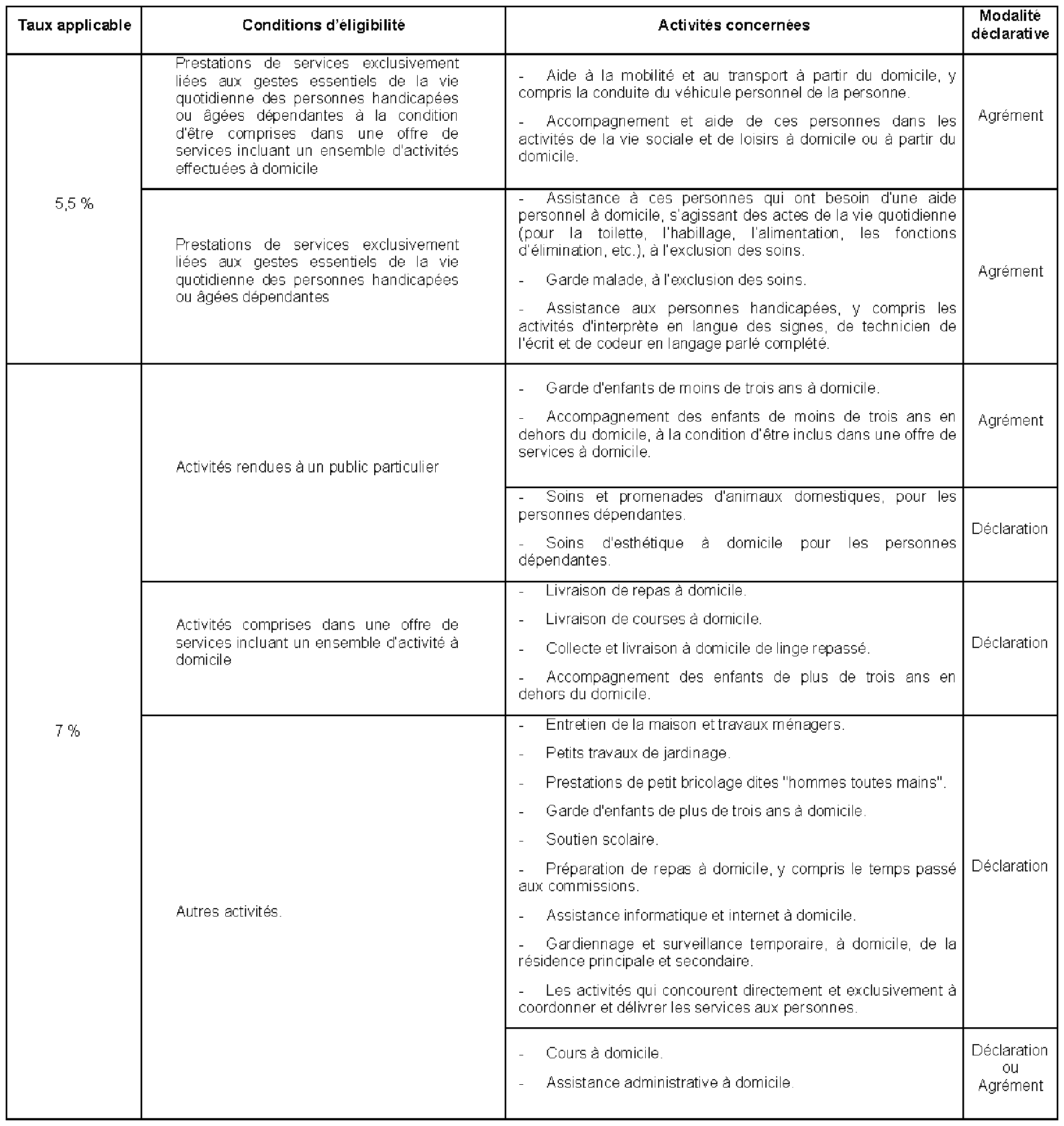

Services à la personne : tableau récapitulatif des modalités déclaratives et ventilation par taux de TVA

Annexe 3

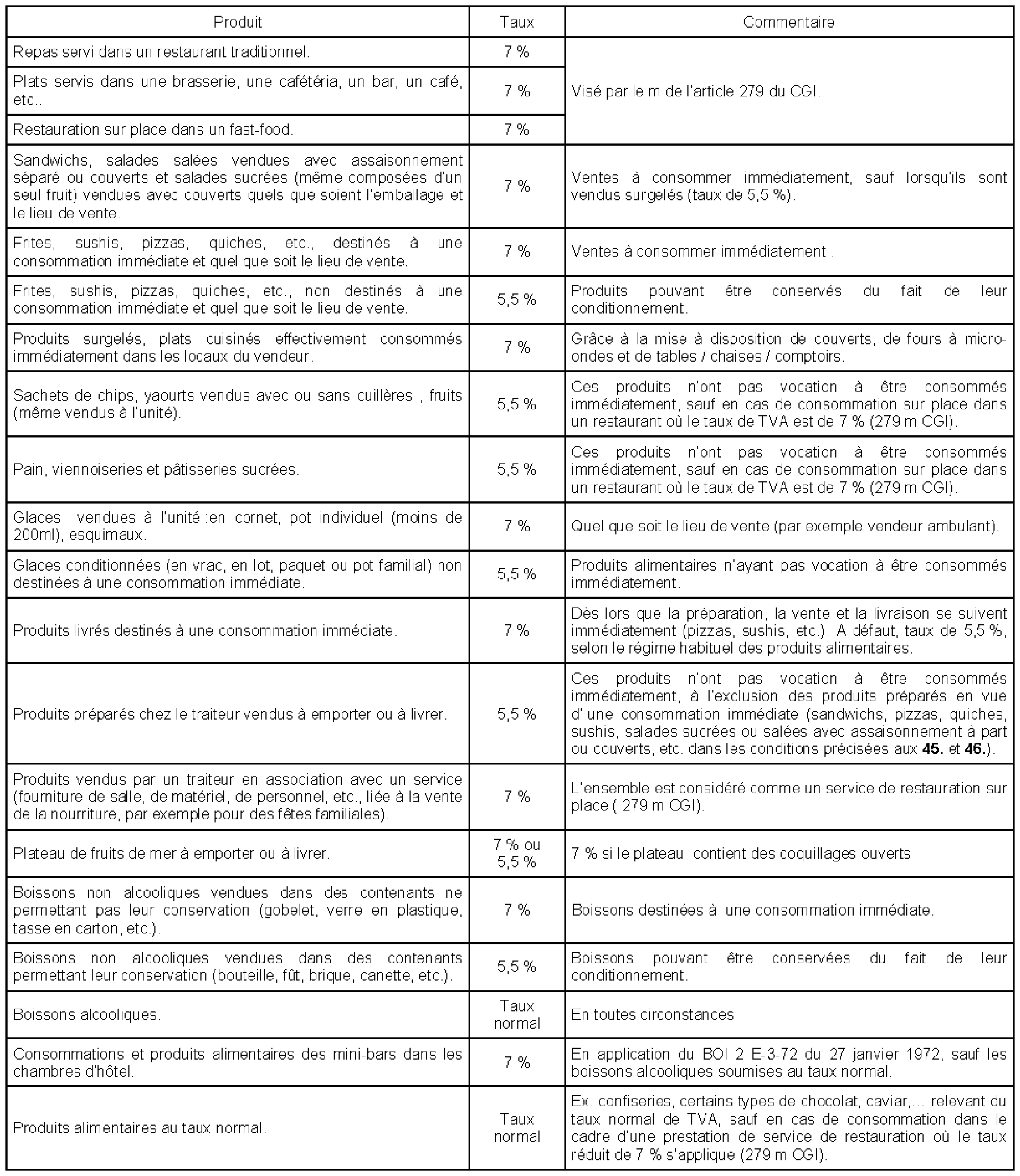

Ventes à emporter ou à livrer de produits alimentaires préparés en vue d'une consommation immédiate

A nnexe 4

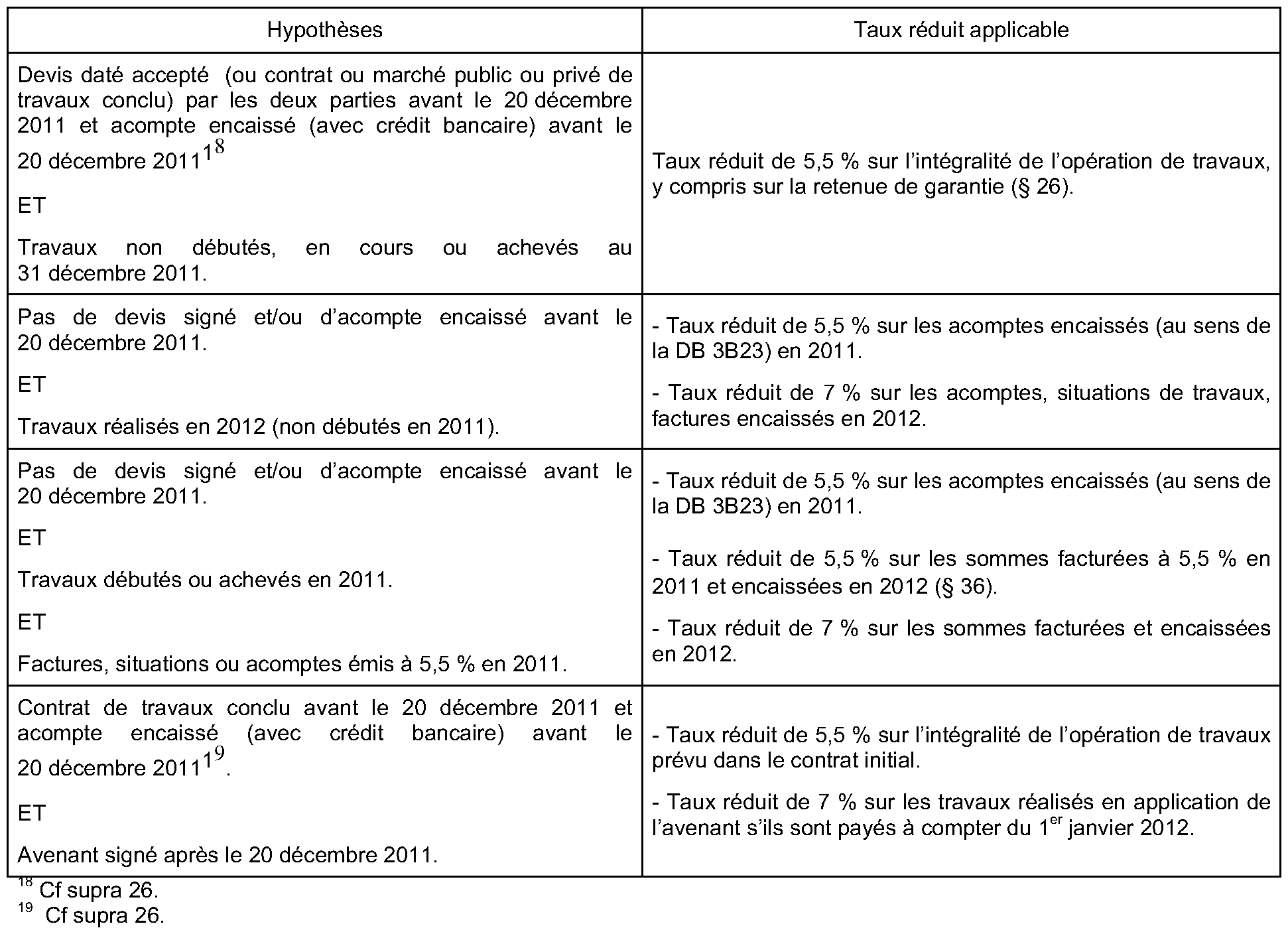

Tableau récapitulatif des dispositions d'entrée en vigueur du taux réduit de TVA de 7 % applicable aux prestations de travaux dans les logements de plus de deux ans en vertu de l'article 279-0 bis du CGI.

1 Il est rappelé que la fourniture d'eau par un réseau d'adduction est soumise au taux réduit de 5,5 %. Cette eau peut être destinée aussi bien à l'alimentation en eau potable (eau du « robinet ») qu'à des usages industriels, agricoles, sanitaires ou ménagers ; elle doit être vendue à des tarifs fixés ou homologués par l'autorité publique (cf. DB 3 C 2111 n° 2 ).

2 Y compris les produits d'origine agricole, de la pêche, de la pisciculture et de l'aviculture non transformés et destinés à l'alimentation humaine.

3 Quelle que soit sa dénomination (prime fixe, part fixe, redevance compteur,…). Les frais d'accès initiaux au service ne constituent en revanche pas un élément du prix de la vente d'eau et ne sont donc pas éligibles au taux de 5,5 %. Ils peuvent néanmoins bénéficier du taux de 7 % sur le fondement du b de l'article 279 du CGI.

4 Généralement désignée sur la facture d'eau sous le terme « lutte contre la pollution ».

5 La redevance pour modernisation des réseaux de collecte perçue au profit de l'agence de l'eau et la redevance perçue au profit de VNF à raison des rejets opérés dans le domaine public fluvial constituent des éléments du prix du service d'assainissement soumis, comme tels, au taux de 7 %.

6 A l'article 296 ter du CGI, l'expression « taux réduit » renvoie au taux réduit prévu à l'article 296 du même code, à savoir le taux réduit de 2,10 %.

7 Cf. mesure de tempérament à l'infra 36.

8 Toutefois, afin de tenir compte des délais incompressibles d'encaissement, il sera admis que la dérogation prévue au 26. supra demeure applicable si l'acompte a fait l'objet d'un crédit bancaire avant le 4 janvier 2012 pour autant que cet acompte ait été remis au professionnel avant le 20 décembre 2011.

9 9. 7,28 € est le prix HT reconstitué [8 (prix TTC) = (prix HT x 0,26 x 1,196) + (prix HT x 0,49 x 1,07) + (prix HT x 0,25 x 1,055)].

10 La circonstance que le produit nécessite d'être préparé avant d'être mangé (épluchage, séchage, cuisson, vidage) ne fait pas obstacle à sa qualification de produit consommable en l'état.

11 En vertu des dispositions du 1° du A de l'article 278-0 bis du CGI.

12 Pour la distinction entre ventes à consommer sur place et ventes à emporter en vue d'une consommation immédiate se référer à l'instruction fiscale 3 C-4-09 du 30 juin 2009.

13 Sous réserve, bien entendu, des produits surgelés et plats cuisinés lorsqu'ils ne sont pas consommés immédiatement dans les locaux du vendeur (cf. remarque du 46.).

14 A l'exception des crêpes natures vendues non réchauffées.

15 A l'exception de ces mêmes produits vendus surgelés qui ne sont pas considérés comme des ventes à emporter, mais des produits alimentaires taxés à 5,5 %, sauf s'ils sont consommés immédiatement dans les locaux du vendeur (cf. remarque du 46.) et à l'exclusion des aliments qui relèvent du taux normal de la TVA conformément au 1° du A de l'article 278-0 bis nouveau du code général des impôts, qui sont soumis au taux normal y compris dans le cadre d'une vente à emporter ou à livrer de produits alimentaires préparés en vue d'une consommation immédiate.

16 Un pot individuel est un pot dont la contenance est inférieur à 200 ml, un pot familiale est un pot dont la contenance est supérieure ou égale à 200 ml.

17 Sous réserve des précisions de l'instruction fiscale 3 C-4-09 du 30juin 2009, n° 18 et 19 sur les ventes à consommer sur place.