B.O.I. N° 213 du 30 DECEMBRE 2005

B. LE MALI TECHNIQUE

Pour le cas particulier d'un mali technique constaté à l'occasion de l'annulation de titres détenus depuis moins de deux ans ayant fait l'objet d'une dépréciation : se reporter à la précision apporté au point n°46.

I. Dans le cadre du régime spécial des fusions prévu à l'article 210 A

1. La constatation d'un mali technique n'est pas constitutive d'une valeur intermédiaire pour l'application du régime spécial

53. Pour l'application du régime spécial, les éléments d'actif immobilisé apportés à la suite d'une opération de fusion, de scission ou d'apport partiel d'actif doivent être évalués à leur valeur réelle. Cependant, si les apports peuvent être transcrits en comptabilité sur la base de leur valeur comptable (voir n°80 de l'instruction 4 I-2-00 du 18 août 2000), ces mêmes valeurs sont admises du point de vue fiscal.

A cet égard, l'enregistrement chez la société absorbante d'un mali technique dans une sous-rubrique du compte 207 « fonds commercial » (cf. § 4.5.2 du règlement CRC n° 04-01), n'est pas constitutive d'une valeur intermédiaire susceptible d'écarter l'application de l'article 210 A et d'augmenter l'actif net imposable par application du 2 de l'article 38.

2. Le mali technique constaté ne peut donner lieu à aucune charge déductible en cas de dépréciation ou lors de sa sortie

54. Le 3 ème alinéa nouveau du 1 de l'article 210 A précise que l'inscription à l'actif de la société absorbante du mali technique de fusion consécutif à l'annulation des titres de la société absorbée ne peut donner lieu à aucune déduction fiscale ultérieure.

La constatation d'une dépréciation sur le mali ou d'une charge correspondant à tout ou partie de la quote-part de mali affectée à un sous-jacent lors de la cession de cet actif sous-jacent ne doit entraîner par conséquent aucune diminution du résultat imposable.

Cette non-déductibilité se justifie par le fait que ce mali technique est représentatif de tout ou partie des plus-values et profits latents existant chez la société absorbée, lesquels ne font pas l'objet d'une imposition lors de l'apport en application du 1 er alinéa du 1 de l'article 210 A.

55. Bien que le règlement n° 2004-01 prévoit à son article 5 qu'il s'applique aux opérations de fusion ou assimilées postérieures au 1 er janvier 2005, il est ensuite précisé que les sociétés peuvent appliquer celui-ci aux opérations postérieures à sa date de publication au journal officiel, c'est-à-dire aux opérations dont le traité d'apport aura fait l'objet des formalités de dépôt et de publicité prévues par l'article L. 236-6 du code du commerce après le 8 juin 2004 ou aux opérations de dissolution par voie de confusion de patrimoine dont la publication de la décision de dissolution dans un journal d'annonces légales est intervenue après cette date.

La comptabilisation à l'actif d'un mali technique peut donc être effectuée, en application des nouvelles règles comptables, pour des opérations de fusions ou assimilées réalisées avant le 1 er janvier 2005 (cf. également en ce sens avis CNC n° 2005-C, question n° 15).

56. Le traitement fiscal du mali constaté dans ces situations doit être identique à celui retenu pour les opérations réalisées à compter du 1 er janvier 2005 : d'une part, il ne doit pas être considéré comme constitutif d'une augmentation de l'actif net de la société absorbante, et n'est donc pas imposable, d'autre part, les dépréciations et charges constatées ultérieurement ne peuvent faire l'objet d'aucune déduction fiscale.

En effet, s'agissant en particulier de ce dernier point, une dépréciation ou une perte ne peut être admise en déduction du résultat imposable que si elle porte sur un élément qui répond à la définition d'un actif. Or, sur le plan fiscal (cf. en ce sens arrêt du CE du 21/08/1996, SA Sife, n° 154488), le mali technique n'est pas constitutif d'un élément d'actif incorporel dès lors qu'il n'est ni représentatif d'une source régulière de profit ni susceptible de faire l'objet d'une cession.

3. Le suivi du mali technique

57. Le I de l'article 54 septies a été modifié pour tenir compte de l'obligation comptable d'inscription à l'actif du mali technique.

Dorénavant, en cas de constatation d'un mali technique lors d'une opération de fusion ou assimilée placée sous le régime spécial de l'article 210 A, la société absorbante ou l'associé unique devront mentionner sur l'état prévu à l'article 38 quindecies de l'annexe III la valeur comptable du mali technique et sa valeur fiscale, cette dernière étant en pratique toujours égale à 0.

Bien entendu, au fur et à mesure de la cession des actifs sous-jacents, la valeur comptable du mali technique figurant sur cet état sera diminuée de la quote-part se rapportant auxdits actifs cédés.

58. En l'absence de plus-values en sursis d'imposition antérieures chez la société absorbée ou dissoute sans liquidation, et dès lors que les apports doivent être réalisés à la valeur nette comptable, l'état mentionné au I de l'article 54 septies ne comportera que les valeurs comptable et fiscale du mali technique (et éventuellement les malis techniques inscrits auparavant à l'actif de la société absorbée).

Conformément aux dispositions du 2 ème alinéa de l'article 1734 ter du CGI, il sera appliqué une amende de 5 % du montant de la valeur comptable du mali qui aura été omise sur l'état de suivi.

II - Dans le cadre du régime de droit commun des fusions

59. Lorsqu'une fusion ou une transmission universelle de patrimoine est placée sous le régime de droit commun, la société absorbée ou confondue doit être imposée sur les plus-values et profits latents existant à la date de l'opération, et ce conformément au 2 de l'article 221.

Dans ces conditions, et dès lors que le mali technique est représentatif de tout ou partie de ces plus-values ou profits latents, il convient d'admettre les charges constatées sous forme de dépréciation du mali ou lors de sa sortie du bilan, en déduction du résultat imposable.

60. Toutefois, et à l'instar de la connexité qui existe au plan comptable entre le mali et ses composantes, le traitement fiscal du mali suit, le régime des sous-jacents qui le composent. En conséquence, la déductibilité fiscale de la charge affectée au mali, liée à la dépréciation ou à la sortie d'un sous-jacent, est écartée pour la détermination de l'assiette soumise au taux de droit commun, par exemple dans les cas suivants : lorsque que ce sous-jacent relève d'un régime de plus ou moins-value à long terme (provisions pour dépréciation des titres de participation), lorsqu'il relève d'un régime de neutralité fiscale qui s'attache à la constatation de certains éléments (impôts différés actifs), ou lorsque ce sous-jacent fait parti des biens dont les charges sont visées par des exclusions expresses de déductibilité fiscale (cf. 4 de l'article 39).

61.Exemple :

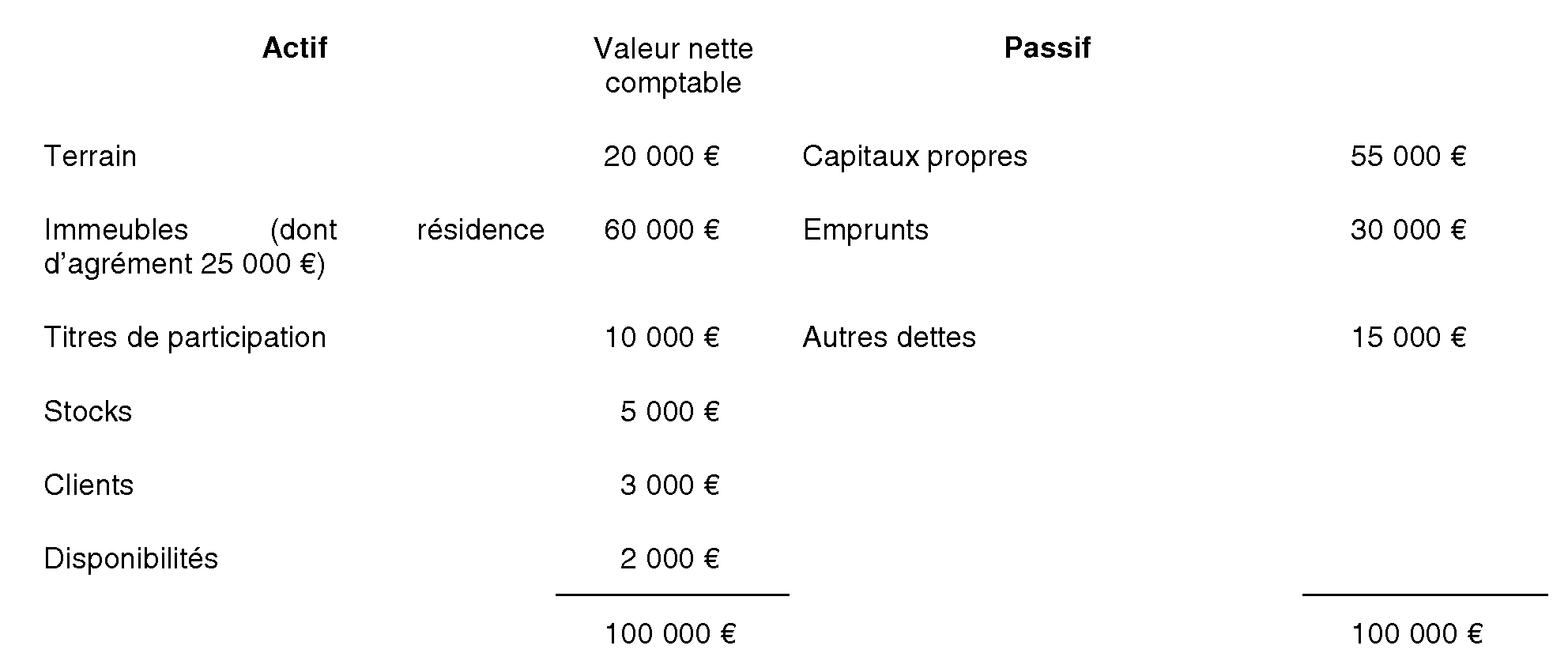

Absorption, le 1 er janvier 2005, en régime de droit commun, par une société A d'une société B dont le bilan se décompose comme suit :

Par ailleurs, la société B a créé un fonds commercial, qui est valorisé à 100 000 € dans le traité d'apport.

Par hypothèse, la valeur réelle des autres éléments d'actif recelant des plus-values a été chiffrée à :

Terrain : 60 000 €

Constructions : 100 000 € (dont résidence d'agrément 40 000 €)

Titres de participation : 30 000 €

Pour les autres éléments d'actif, la valeur réelle correspond à leur valeur nette comptable ; par ailleurs, aucun autre passif n'a été constaté lors de l'apport.

L'intégralité des titres de B avaient été acquis par A pour une valeur de 85 000 €.

• Montant des plus-values latentes = 100 000 (fonds de commerce) + 40 000 (terrain) + 40 000 (immeubles [dont résidence d'agrément 15 000]) + 20 000 (titres) = 200 000 €

• Montant du mali = 85 000 - 55 000 (capitaux propres) = 30 000, lequel est intégralement technique car 30 000 < au montant des plus-values latentes.

Affectation extra-comptable du mali entre les sous-jacents à proportion des plus-values latentes :

- sous-jacent fonds de commerce : 30 000 x (100 000 / 200 000) = 15 000 €,

- sous-jacent terrain : 30 000 x (40 000 / 200 000) = 6 000 €,

- sous-jacent immeubles : 30 000 x (40 000 / 200 000) = 6 000 € [dont sous-jacent résidence d'agrément = 30 000 x (15 000 / 200 000) = 2 250 €],

- sous-jacent titres de participation : 30 000 x (20 000 / 200 000) = 3 000 €

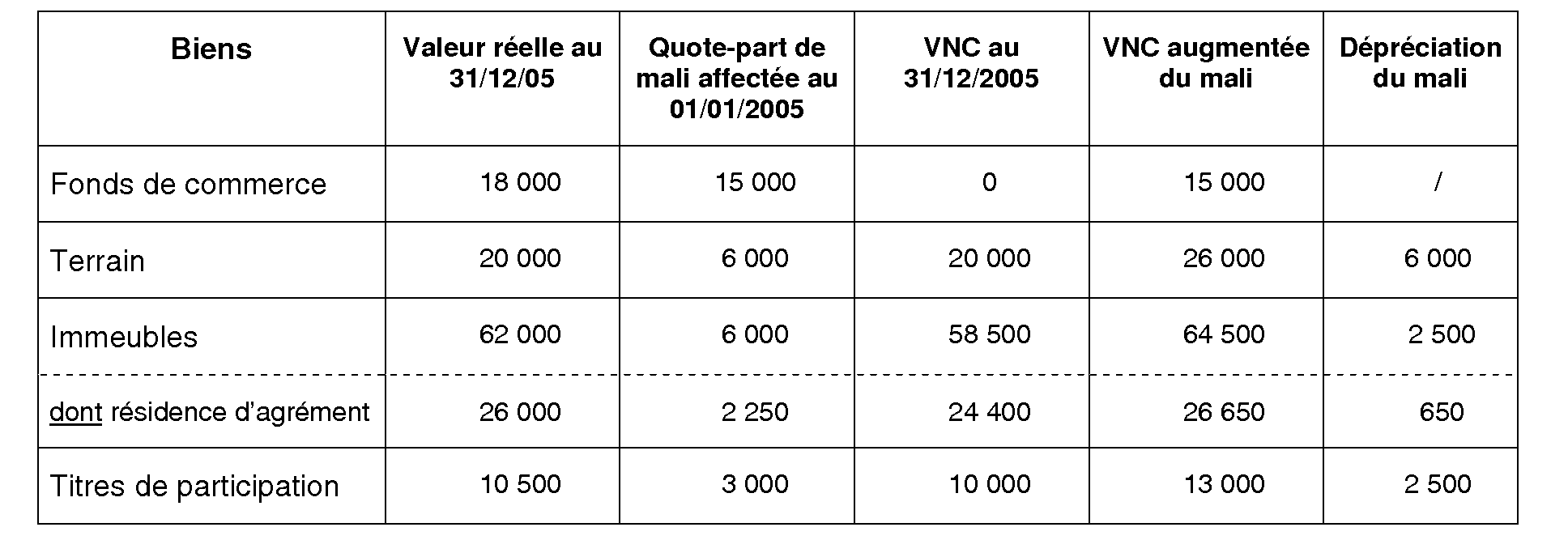

Au 31/12/2005, la situation des biens de l'absorbée repris par l'absorbante se décompose comme suit :

Fiscalement, la dépréciation du mali technique affecté au terrain est, compte tenu de sa nature, intégralement déductible, la dépréciation sur les immeubles est déductible dans la limite de sa quote-part non affectée à la résidence d'agrément soit :2 500 - 650 = 1 850.

Les titres de participation étant pour leur part soumis à un régime particulier d'imposition (cf. deuxième alinéa du a du I de l'article 219 pour les exercices ouverts à compter du 1 er janvier 2005 et a quinquies du I du même article pour les exercices ouverts à compter du 1 er janvier 2006), la dépréciation du mali technique qui leur est affectable s'impute si elle est réalisée au cours d'un exercice ouvert à compter du 1 er janvier 2005 sur les autres plus-values à long terme et, si elle est réalisée au cours d'un exercice ouvert à compter du 1 er janvier 2006 sur les plus-values faisant l'objet d'une imposition séparée au taux de 8 % conformément au 1 er alinéa du a quinquies du I de l'article 219. Au-delà, pour les exercices ouverts à compter du 1 er janvier 2007, la dépréciation du mali technique liée à la dépréciation de titres de participation ne produit plus d'effets fiscaux.

Soit un total de dépréciation du mali imputable sur l'assiette de l'impôt au taux normal de : 6 000 + 1 850 = 7 850 et au taux réduit de 15 % de 2 500.

Rappel : si l'opération avait été placée sous le régime spécial prévu à l'article 210 A, la dépréciation du faux mali n'aurait pas été déductible.

Traitement combiné de la quote-part de plus-value affectée à un mali technique et de la prise en compte du prix de revient fiscal d'un bien lors de la cession de ce dernier (cf. points 31 et 32 ci-avant)

62. Lorsqu'une fraction de la plus-value latente d'un élément d'actif est entrée dans le calcul du mali technique, la cession de cet actif entraîne corrélativement la sortie de ce mali en charge déductible ou non de l'assiette de l'impôt sur les sociétés au taux normal selon le régime fiscal propre du bien cédé.

Dans ces conditions, seule la fraction de la plus-value fiscale du bien apporté non intégrée dans le calcul du mali technique vient majorer la valeur nette comptable de ce bien prise en compte pour déterminer son coût de revient fiscal lors de sa cession ultérieure par la société bénéficiaire de l'apport (cf n° 31 ).

Exemple :

VNC d'un bien amortissable à l'occasion d'une opération de fusion : 100

Valeur réelle lors de la fusion : 140

Taxation de la plus-value latente en régime de droit commun = + 40

Quote-part de la plus-value affectée à la constatation d'un mali technique : 15

Cession du bien par la société bénéficiaire de l'apport : 130

Lors de la cession, les dotations aux amortissements pratiquées en propre sur le bien par la société absorbante s'élèvent à : 20

Résultat fiscal de cession = 130 - [(100 -20) + (40-15)] = + 25

Charge déductible liée à la sortie du mali = - 15

Plus-value fiscale globale = + 25 -15 = + 10,