B.O.I. N° 40 DU 9 AVRIL 2009

Section 3 :

Revenus dépassant la limite supérieure de la 3 ème tranche du barème de l'impôt sur le revenu

86.Conformément au 2° du IV de l'article 151-0, le dispositif du versement libératoire prend fin lorsque les revenus du foyer fiscal de l'avant-dernière année, rapportés à une part de quotient familial, dépassent la limite supérieure de la 3 ème tranche du barème de l'impôt sur le revenu.

La majoration de 50 % ou de 25 % par demi-part ou quart de part supplémentaire, prévue au 2° du I de l'article 151-0 pour le champ d'application du régime et mentionnée au n° 11 ci-dessus est également applicable.

87.Cette option cesse ainsi de s'appliquer au titre de la deuxième année suivant celle au cours de laquelle le montant des revenus du foyer fiscal du contribuable a excédé cette limite.

Section 4 :

Dénonciation ou perte du régime micro-social

88.Cette dénonciation doit intervenir au plus tard le 31 décembre de l'année précédant celle au titre de laquelle elle est exercée. Elle emporte, au titre de cette même année, la sortie du dispositif du versement libératoire conformément au 3° du IV de l'article 151-0.

88.Il est rappelé que la dénonciation du régime micro-social doit être effectuée de manière expresse auprès de l'organisme mentionné au deuxième alinéa de l'article L. 133-6-8 du CSS (IV de l'article 151-0 du CGI). En pratique, cette dénonciation doit être adressée à la caisse du RSI dont relève le travailleur indépendant.

Toutefois, lorsque la perte du régime micro-social est liée à une cessation d'activité, l'exploitant individuel en informe le centre de formalités des entreprises en application des dispositions de l'article R. 123-1 du code de commerce.

89.En cas de cession ou de cessation d'activité, l'exploitant individuel doit déclarer son chiffre d'affaires ou ses recettes depuis le premier jour du dernier trimestre ou mois en cours jusqu'à la date de cession ou de cessation.

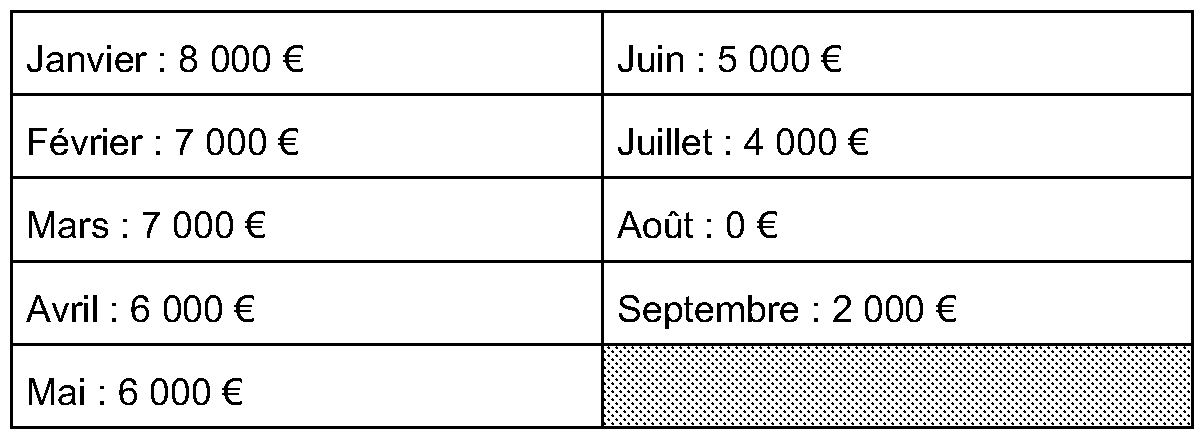

90. Exemple : un exploitant individuel BIC cesse son activité le 12 septembre 2010. Il a opté pour un versement libératoire trimestriel.

Il a réalisé un chiffre d'affaires de 45 000 € décomposé ainsi :

Il doit acquitter les sommes suivantes :

1 er trimestre : 22 000 x 1 % = 220 € au plus tard le 30 avril 2010 ;

2 ème trimestre : 17 000 x 1 % = 170 € au plus tard le 31 juillet 2010 ;

3 ème trimestre : 6 000 x 1 % = 60 € (ce trimestre correspond à celui de la cessation d'activité. il doit déclarer le chiffre d'affaires pour la période 1 er juillet au 12 septembre, date de cessation) au plus tard le 30 octobre 2010.

91.Par ailleurs, les dispositions de droit commun de cession ou cessation d'une activité industrielle, commerciale, artisanale ou libérale codifiées aux articles 201 et 202 sont également applicables lorsque l'exploitant individuel a opté pour le versement libératoire.

92.Ainsi, il doit dans un délai de soixante jours faire parvenir à l'administration fiscale la déclaration des revenus n° 2042, sur laquelle sont mentionnés le chiffre d'affaires ou les recettes réalisées du 1 er janvier à la date de cession ou cessation ainsi que les éventuelles plus-values. Ce délai est porté à six mois en cas de décès de l'exploitant.

93.Les sommes (plus-values) non encore taxées font l'objet d'une imposition immédiate. Cette imposition n'a qu'un caractère provisoire. Elle vient en déduction du montant de l'impôt sur le revenu ultérieurement calculé en raison de l'ensemble des bénéfices et revenus réalisés ou perçus par les membres du foyer fiscal au cours de l'année de cession, de cessation ou de décès.

94.L'exploitant est par ailleurs dispensé du dépôt des déclarations mensuelles ou trimestrielles en cas de cession ou de cessation pour la période allant de la date de cession ou cessation jusqu'au 31 décembre de cette même année.

CHAPITRE 4 :

ENTREE EN VIGUEUR

95.Les dispositions décrites dans la présente instruction entrent en vigueur à compter du 1 er janvier 2009.

La Directrice de la législation fiscale

Marie-Christine LEPETIT