B.O.I. N° 53 du 20 MAI 2008

BULLETIN OFFICIEL DES IMPÔTS

4 L-3-08

N° 53 du 20 MAI 2008

TAXES DIVERSES DUES PAR LES ENTREPRISES.

PRELEVEMENT EXCEPTIONNEL SUR LA PROVISION POUR HAUSSE DES PRIX CONSTITUEE PAR LES ENTREPRISES

PETROLIERES. ARTICLE 67 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2007 (LOI N° 2007-1824 DU 24 DECEMBRE

2007).

NOR : ECE L 0810023 J

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

L'article 67 de la loi de finances rectificative pour 2007 (loi n° 1824-2007 du 25 décembre 2007) institue une taxe exceptionnelle à la charge des entreprises ayant en France une activité principale de première transformation du pétrole brut ou de distribution des carburants issus de cette transformation. Cette taxe, due au titre du premier exercice clos à compter du 31 décembre 2007, est égale à 25 % de la fraction excédant 15 millions d'euros de la provision pour hausse des prix inscrite au bilan à la clôture de cet exercice ou à la clôture de l'exercice précédent si le montant de cette provision est supérieur. Elle est liquidée, déclarée, recouvrée et contrôlée comme en matière de taxe sur le chiffre d'affaires et sous les mêmes garanties et sanctions. La taxe n'est pas admise en déduction des résultats imposables de l'entreprise versante. Son montant brut est imputable sur l'impôt sur les sociétés dû au titre de l'exercice au cours duquel la provision sur laquelle elle est assise est réintégrée. Les entreprises redevables de cette taxe peuvent toutefois effectuer un versement alternatif auprès du fonds social pour le chauffage des ménages qui les libèrent, à due concurrence, de la taxe. • |

||||

|

INTRODUCTION

1.Conformément aux dispositions du onzième alinéa du 5° du 1 de l'article 39 du code général des impôts, les entreprises peuvent constituer, en franchise d'impôt, une provision pour hausse des prix à raison des matières ou produits pour lesquels il est constaté, au cours d'une période ne pouvant excéder deux exercices successifs, une hausse de prix supérieure à 10 %. Le montant de la dotation à cette provision ne peut excéder 15 millions d'euros par période de douze mois, majoré d'une fraction égale à 10 % de cette dotation.

2.La provision pour hausse des prix pratiquée à la clôture d'un exercice est rapportée de plein droit aux bénéfices imposables de l'exercice en cours à la fin de la sixième année suivant la date de cette clôture.

Toutefois, l'entreprise conserve la faculté de réintégrer spontanément cette provision, pour quelque motif que ce soit, avant l'expiration de ce délai.

3.L'article 67 de la loi de finances rectificative pour 2007 institue, à la charge des entreprises dont l'objet principal est d'effectuer la première transformation du pétrole brut ou de distribuer les carburants issus de cette transformation, une taxe exceptionnelle assise sur la provision pour hausse des prix. Cette taxe exceptionnelle présente des caractéristiques similaires à celles de la taxe qui avait été instituée en 2000 par le II de l'article 11 de la loi de finances pour 2001 et commentée dans le cadre de l'instruction administrative 4 L-2-01 du 29 juin 2001.

Les caractéristiques de la taxe instituée par la loi de finances rectificative pour 2007 sont les suivantes :

- elle n'est due qu'au titre du premier exercice clos à compter du 31 décembre 2007 ;

- elle est assise sur la fraction excédant 15 millions d'euros de la provision pour hausse des prix inscrite au bilan à la clôture du premier exercice clos à compter du 31 décembre 2007, ou à la clôture de l'exercice précédent si le montant de provision est supérieur ;

- son taux est de 25 % ;

- elle est liquidée, déclarée, recouvrée et contrôlée comme en matière de taxe sur le chiffre d'affaires et sous les mêmes garanties et sanctions ;

- elle n'est pas déductible des résultats imposables ;

- elle est imputable sur l'impôt sur les sociétés dû au titre de l'exercice au cours duquel la provision sur laquelle elle est assise est réintégrée.

Les II et III de l'article 67 de la loi de finances rectificative pour 2007 instituent par ailleurs une faculté de versement alternatif à la taxe qui n'existait pas dans le cadre du dispositif de taxe exceptionnelle instauré en 2000. Les entreprises redevables de la taxe exceptionnelle peuvent en effet effectuer des versements auprès du fonds social pour le chauffage des ménages qui leur ouvrent droit à une réduction d'impôt d'égal montant, imputable sur le montant de taxe exceptionnelle dû, de telle sorte que ces versements libèrent les entreprises concernées, à due concurrence, du versement de la taxe.

La présente instruction commente les modalités d'application de cette taxe exceptionnelle. Sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

CHAPITRE 1 :

ENTREPRISES CONCERNÉES

4.Les entreprises assujetties à la taxe exceptionnelle sont celles qui ont pour objet principal d'effectuer la première transformation du pétrole brut, c'est-à-dire son raffinage, ou de distribuer les carburants issus de cette transformation.

Sont donc passibles de cette taxe les entreprises qui exercent à titre principal l'une ou l'autre de ces deux activités, ainsi que celles qui les exercent conjointement lorsque ces deux activités cumulées constituent leur objet principal.

En principe, cette taxe est due par l'ensemble des entreprises concernées, indépendamment de leur régime fiscal. Toutefois, compte tenu de la nature des activités concernées et de la franchise de 15 millions d'euros prévue pour la détermination de son assiette, cette taxe ne concernera, en pratique, que des entreprises passibles de l'impôt sur les sociétés, ou exceptionnellement des entreprises soumises au régime d'imposition prévu à l'article 8 du code général des impôts et dont les associés sont des entreprises passibles de l'impôt sur les sociétés.

CHAPITRE 2 :

FAIT GENERATEUR

5.La taxe instituée par l'article 67 de la loi de finances rectificative pour 2007 revêt un caractère exceptionnel : elle n'est due qu'au titre du premier exercice clos à compter du 31 décembre 2007, quelle que soit la durée de cet exercice.

CHAPITRE 3 :

MODALITÉS DE DÉTERMINATION DE LA TAXE

Section 1 :

Assiette

6.La taxe exceptionnelle est assise sur la fraction excédant 15 millions d'euros de la provision pour hausse des prix inscrite au bilan de clôture de l'exercice au titre duquel la taxe est due, soit le premier exercice clos à compter du 31 décembre 2007, ou de celle figurant au bilan de clôture de l'exercice précédent si elle est supérieure.

7.Il y aura lieu de prendre en compte le montant total de la provision inscrite au bilan de l'exercice concerné, quels que soient les matières ou les produits à raison desquels elle a été constituée ou la nature de l'activité pour laquelle ces matières ou produits sont utilisés.

8.Sont donc dispensées du paiement de la taxe les entreprises dont le montant de la provision pour hausse des prix inscrite au bilan d'ouverture et de clôture du premier exercice clos à compter du 31 décembre 2007 n'excède pas 15 millions d'euros. Mais il suffit qu'un seul de ces deux montants excède ce seuil pour que la taxe exceptionnelle soit due.

9.Cette assiette est arrondie à l'euro le plus proche, conformément à l'article 1649 undecies.

Section 2 :

Montant de la taxe

10.Le taux de la taxe exceptionnelle est égal à 25 %.

Le montant de la taxe due est obtenu en appliquant ce taux à son assiette déterminée selon les modalités exposées aux n os6 à 9 .

11.Cette taxe est arrondie à l'euro le plus proche, conformément à l'article 1724.

12.Exemple :

Une entreprise dont l'activité principale consiste à transformer du pétrole brut a un montant total de provision pour hausse des prix inscrit à la clôture de son exercice clos le 31 décembre 2007 égal à 100 millions d'euros. La provision inscrite au bilan de clôture de l'exercice précédent s'élève à 90 millions d'euros.

L'assiette de la taxe est constituée par la fraction excédant 15 millions d'euros de la provision inscrite au bilan de l'exercice clos le 31 décembre 2007, dès lors que le montant de la provision inscrite au bilan de clôture de l'exercice précédent est inférieur. L'assiette de la taxe est donc égale à 85 millions d'euros (100 M€ - 15 M€).

La taxe exceptionnelle due par l'entreprise est en conséquence égale à 21 250 000 € (85 M€ X 25 %).

CHAPITRE 4 :

MODALITÉS DE PAIEMENT

Section 1 :

Paiement au Trésor

13.Aux termes du I de l'article 67 de la loi de finances rectificative pour 2007, la taxe exceptionnelle est liquidée, déclarée et recouvrée comme en matière de taxe sur le chiffre d'affaires.

14.Elle doit être acquittée spontanément par l'entreprise au service des impôts des entreprises du lieu de dépôt de sa déclaration de résultats, dans un délai de quatre mois décompté à partir de la clôture du premier exercice clos à compter du 31 décembre 2007.

15.Son paiement doit être accompagné d'une déclaration établie sur papier libre mentionnant, outre l'ensemble des indications nécessaires à l'identification de l'entreprise, les éléments suivants :

- l'exercice de référence retenu pour la détermination de l'assiette de la taxe ;

- le montant de la taxe à acquitter et ses modalités de calcul.

16.La taxe exceptionnelle étant un prélèvement distinct de l'impôt sur les sociétés, les entreprises ne peuvent pas s'en acquitter par imputation de crédits d'impôts ou autres créances d'impôt sur les sociétés telle que la créance née du report en arrière des déficits.

De même, si l'entreprise assujettie à la taxe exceptionnelle est une société filiale d'un groupe au sens de l'article 223 A, la société mère ne peut se substituer à elle pour le paiement de cette taxe.

Section 2 :

Versement alternatif auprès du fonds social pour le chauffage des ménages

17.Les entreprises redevables de la taxe exceptionnelle peuvent effectuer, au plus tard dans les quatre mois suivant la clôture du premier exercice clos à compter du 31 décembre 2007, un versement alternatif à la taxe et libératoire de cette dernière auprès du fonds social pour le chauffage des ménages ouvrant droit à une réduction d'impôt.

Ce fonds, créé par le II de l'article 67 de la loi de finances rectificative pour 2007, a pour objet de collecter les versements destinés aux actions d'aide sociale générale mises en oeuvre par l'Etat en faveur des ménages modestes chauffés au fioul.

Conformément aux dispositions combinées du II de l'article 67 de la loi de finances rectificative pour 2007 et de l'article 1 er du décret n° 2007-1841 du 26 décembre 2007 désignant l'organisme gestionnaire du fonds social pour le chauffage des ménages, ce fonds est géré par le Centre français d'informations pétrolières, étant observé qu'en application de l'article 2 du décret précité, la comptabilité du fonds doit être distincte de celle des autres opérations pratiquées par le Centre français d'informations pétrolières.

18.Les sommes versées au fonds social pour le chauffage des ménages, dans le délai imparti, ouvrent droit à une réduction d'impôt d'égal montant, imputable uniquement sur le montant de taxe exceptionnelle due.

Le bénéfice de cette réduction d'impôt et son imputation sur le montant de taxe due ont pour effet de libérer l'entreprise du versement de la taxe à hauteur du montant des versements effectués au fonds.

Ainsi, en cas de versements au fonds d'un montant au moins égal à celui de la taxe exceptionnelle due, il ne subsiste aucun montant de taxe due au Trésor. En effet, dans ce cas, la réduction d'impôt consécutive aux versements couvre la totalité du montant de la taxe due. Il est observé qu'en cas de versements au fonds d'un montant supérieur à celui de la taxe due, il résulte des dispositions du second alinéa du III de l'article 67 de la loi de finances rectificative pour 2007 que le solde de réduction d'impôt qui n'a pu être imputé sur le montant de la taxe due n'est pas restituable.

En cas de versements au fonds d'un montant inférieur à celui de la taxe, il subsiste, en revanche, un montant de taxe due puisque dans ce cas, le montant de la réduction d'impôt est insuffisant pour couvrir la totalité du montant de la taxe due. Ce solde de taxe due doit être acquitté auprès du Trésor dans les conditions précisées aux n os13 à 16 .

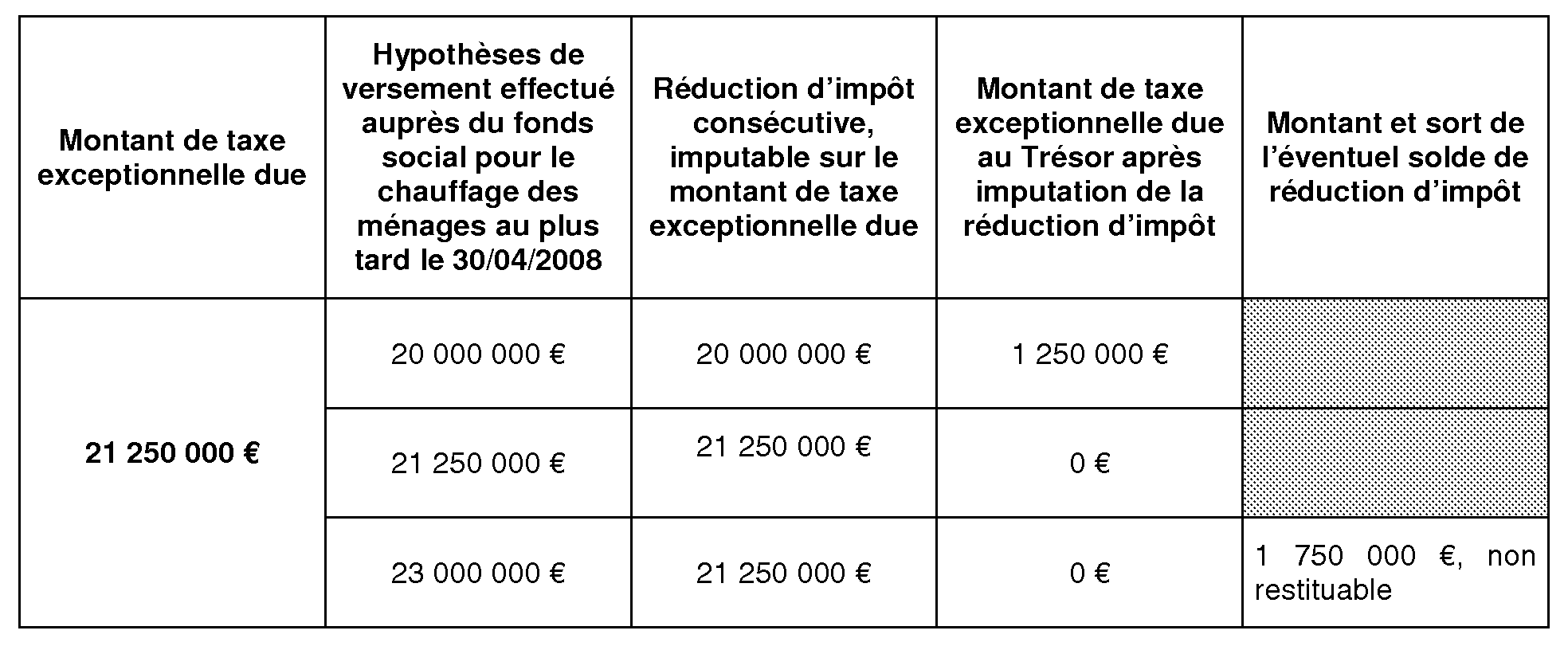

19.Exemple : Reprise des données de l'exemple exposé au n° 12 .

L'entreprise est redevable d'une taxe exceptionnelle égale à 21 250 000 € et a clôturé son exercice le 30 décembre 2007. Elle peut :

- soit acquitter cette taxe au service des impôts des entreprises du lieu de dépôt de sa déclaration de résultats, dans un délai de quatre mois décompté à partir de la clôture du premier exercice clos à compter du 31 décembre 2007, soit au plus tard le 30 avril 2008 ;

- soit effectuer un versement alternatif à la taxe auprès du fonds social pour le chauffage des ménages, dans le même délai, soit au plus tard le 30 avril 2008.

Si l'entreprise choisit ce versement alternatif, elle dispose alors d'une réduction d'impôt d'égal montant, imputable sur le montant de taxe exceptionnelle qu'elle doit au Trésor. Le tableau suivant présente les conséquences de ce versement alternatif sur le montant de taxe exceptionnelle restant due au Trésor, suivant que ce versement est inférieur, égal ou supérieur au montant de la taxe :

20.Comme en cas de paiement de la taxe au Trésor (cf. n° 15 ), les entreprises qui choisissent d'effectuer un versement alternatif à la taxe auprès du fonds social pour le chauffage des ménages doivent adresser au service des impôts des entreprises du lieu de dépôt de leur déclaration de résultats, dans un délai de quatre mois décompté à partir de la clôture du premier exercice clos à compter du 31 décembre 2007, une déclaration établie sur papier libre mentionnant, outre l'ensemble des indications nécessaires à leur identification, l'exercice de référence retenu pour la détermination de l'assiette de la taxe, le montant de la taxe à acquitter et ses modalités de calcul.

Cette déclaration doit en outre mentionner le montant des versements effectués auprès du fonds social pour le chauffage des ménages et ouvrant droit à une réduction d'impôt d'égal montant, imputable sur le montant de la taxe exceptionnelle due. Pour justifier de leurs versements au fonds, les entreprises concernées doivent joindre à ladite déclaration l'attestation délivrée par le fonds en retour de leurs versements.

En cas de versements au fonds d'un montant inférieur à celui de la taxe due, la déclaration devra faire apparaître de manière explicite le montant des versements effectués auprès du fonds et le solde de taxe restant due après imputation de la réduction d'impôt consécutive à ces versements. Le paiement de ce solde devra bien entendu accompagné la présente déclaration conformément aux précisions apportées aux n os13 et suivants.