B.O.I. N° 61 du 27 MARS 1997

E. PARTICIPATION DES SALARIES AUX RESULTATS DE L'ENTREPRISE

64.Aux termes de l'article L. 442-2 du code du travail, la réserve spéciale de participation est calculée d'après le bénéfice réalisé en France métropolitaine et dans les départements d'outre-mer, tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur les sociétés ou de l'impôt sur le revenu. Ce bénéfice est diminué de l'impôt correspondant.

Les mesures en faveur des entreprises implantées dans les zones franches urbaines ont les conséquences suivantes pour le calcul de la participation.

I. Pour les entreprises intégralement exonérées d'impôt sur les sociétés ou d'impôt sur le revenu

65.Les bénéfices réalisés n'étant pas soumis à l'impôt, la base de calcul de la réserve spéciale de participation est nulle. Aucune participation n'est donc légalement due aux salariés.

II. Pour les entreprises partiellement soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu

66.Dès lors qu'un bénéfice est imposé, au taux de droit commun de l'impôt sur les sociétés ou de l'impôt sur le revenu, l'entreprise doit constituer une réserve spéciale de participation à distribuer aux salariés.

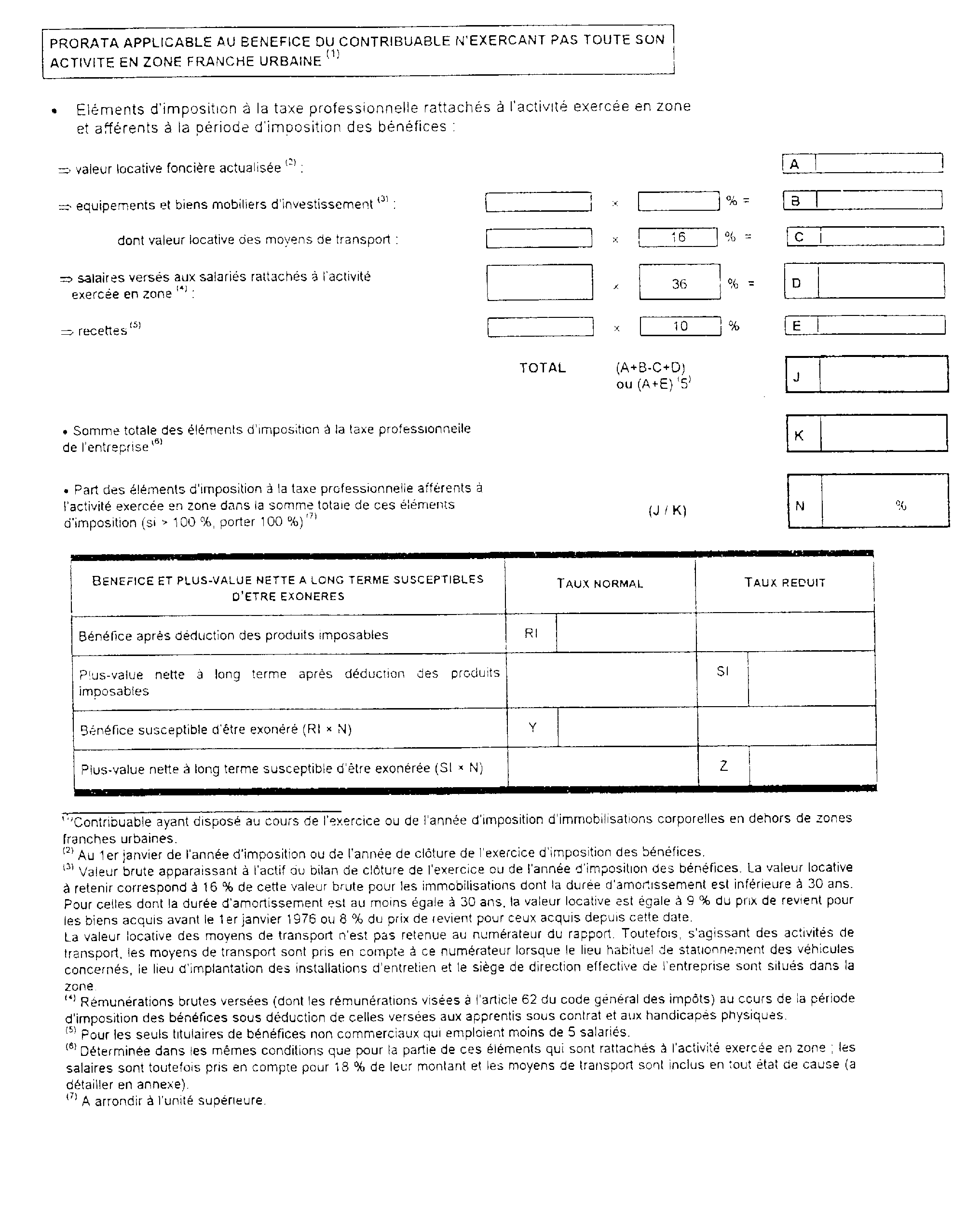

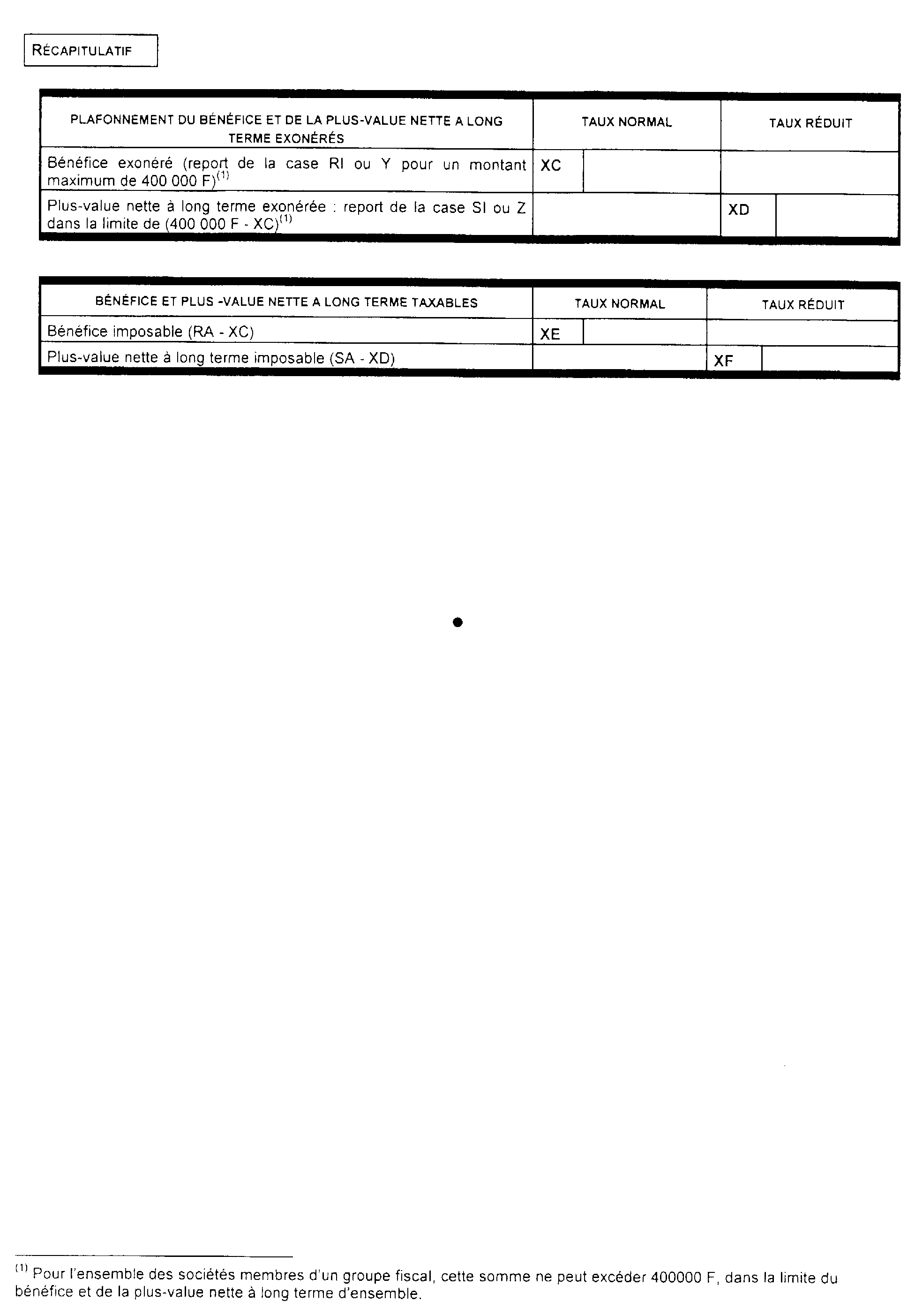

67.Cette situation se présente, lorsque l'entreprise réalise des produits exclus de l'exonération (cf. n os 35. et suivants ), ou un bénéfice excédant le plafond (cf. n os54 . et 55 .). Elle se présente également lorsque le début ou le terme de la période d'exonération ne coïncide pas avec le début ou le terme de l'exercice (cf. n° 27 . ). Elle se présente enfin lorsque l'entreprise n'exerce pas l'ensemble de son activité en zone franche urbaine (cf. n os 43. et suivants ).

68.Dans cette situation, le calcul de la participation retient les bénéfices à hauteur de leur montant effectivement soumis à l'impôt. Le bénéfice net est en outre calculé sous déduction de l'impôt réellement acquitté par l'entreprise.

III. Possibilité de conclure un accord dérogatoire

69.En application de l'article L. 442-6 du code du travail, les entreprises concernées conservent la faculté de conclure un accord dérogatoire de participation offrant aux salariés des avantages au moins équivalents à ceux qui résultent de l'application de la formule de droit commun.

IV. Sociétés bénéficiant de l'exonération prévue à l'article 44 sexies du code général des impôts

70.Les sociétés qui bénéficient des dispositions prévues à l'article 44 sexies du code général des impôts (cf. n os 58 . et 59 . ) peuvent se reporter à la documentation administrative 4 N-1121 n° 21.

Le Directeur,

Chef du service de la Législation Fiscale

Patrice FORGET

•

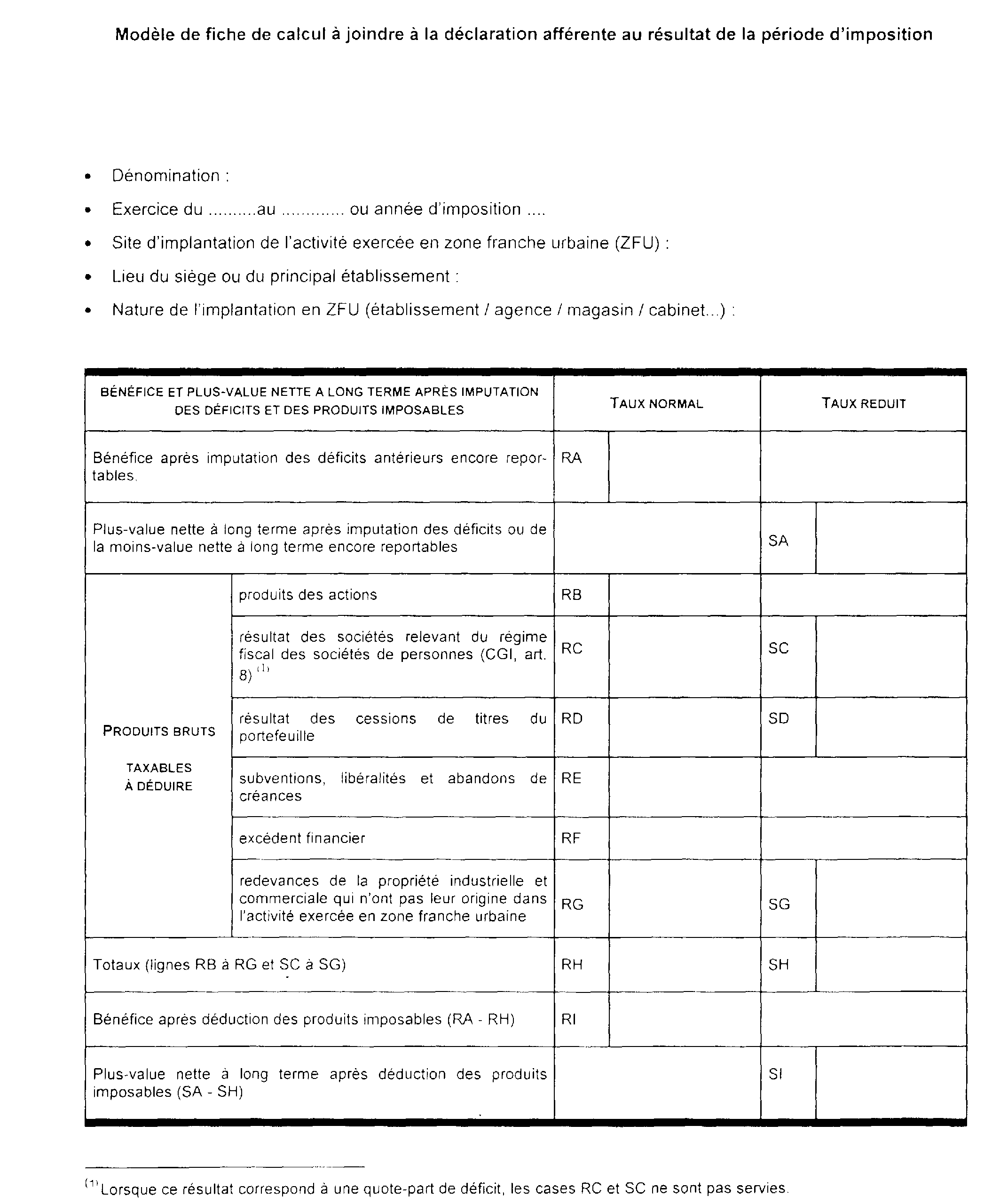

ANNEXE I

Zones franches urbaines