B.O.I. N° 142 du 27 juillet 1993

1-3 Incidence de la variation du pourcentage de déduction (CGI, ann. II, art. 214).

47* Principe

La règle de déduction de la TVA afférente aux BAIS est en principe celle de l'affectation (CGI, ann. Il, art. 219 alinéas a et b, DB 3D 1613).

Toutefois, lorsque l'utilisation de biens ou services aboutit concurremment à des opérations imposables et à des opérations exonérées, la taxe qui les a grevés n'est déductible qu'en fonction du pourcentage de déduction défini à l'article 212 de l'annexe II du code général des impôts.

Pour les BAIS concernés, le pourcentage de déduction est déterminé provisoirement en fonction des recettes réalisées l'année précédente, ou des recettes prévisionnelles de l'année en cours (CGI, Ann. Il, art. 214). Le calcul du pourcentage définitif doit être corrigé avant le 25 avril de l'année suivante. Les droits à déduction doivent être systématiquement corrigés de la variation constatée entre ces deux pourcentages de déduction.

Pour l'application de ces principes au calcul de la déduction de référence, il convient d'appliquer les règles suivantes :

48 * Conséquences de la régularisation du prorata intervenue au cours de la période de référence

Les redevables assujettis partiels à la TVA qui ont une période de référence allant du 1 er août 1992 au 31 juillet 1993 ont procédé à la régularisation de leurs droits à déduction de l'année 1992 avant le 25 avril 1993.

Les déductions complémentaires ou les reversements de la taxe afférents aux droits à déduction sur BAIS nés sur la période correspondant aux mois d'août à décembre 1992 doivent être pris en compte dans la déduction de référence.

Exemple : Une entreprise calcule en avril 1993 son pourcentage de déduction définitif de 1992. Il est supérieur de 5 % au pourcentage provisoire de 1992. Elle doit ajouter dans le montant de sa déduction de référence 5 % du montant des droits à déduction nés sur la période d'août à décembre 1992.

49* Prise en compte des déductions provisoires de 1993

Les droits à déduction nés au titre de l'année 1993 et à retenir pour le calcul de la déduction de référence sont ceux qui ont été établis à partir du pourcentage de déduction provisoire de 1993, soit le pourcentage définitif de 1992.

Toutefois, lors du calcul de la déduction de référence les redevables qui prévoient une variation importante de leur pourcentage définitif par rapport à leur pourcentage provisoire peuvent déterminer celui-ci en usant de la faculté offerte par l'article 214 de l'annexe II au code général des impôts de le calculer d'après les recettes prévisionnelles de l'année considérée (1993). Dans cette situation, il leur est alors recommandé de mentionner séparément en annexe à la première déclaration déposée qui comprend les opérations du mois de juillet 1993 les modalités de calcul du pourcentage ainsi retenu.

50 * Conséquences de la régularisation du prorata à effectuer après la période de référence

A titre de règle pratique, il est admis que la régularisation annuelle du prorata effectuée en 1994 pour l'année 1993 en application de l'article 214 de l'annexe II au code général des impôts n'entraîne aucune conséquence sur le calcul de la déduction de référence.

Il en résulte notamment que le montant de la créance n'est pas modifié.

Les redevables qui entendront bénéficier de cette modalité en informeront le service des impôts sur une note annexée à la déclaration visée au n° 67 de la présente instruction.

Les redevables qui souhaitent renoncer à cette modalité pratique doivent prendre en compte pour le calcul de la déduction de référence la régularisation annuelle effectuée au titre de 1993 pour la période de janvier 1993 à juillet 1993 inclus. Cette modification du calcul de la déduction de référence peut être pratiquée tant que la créance définie au n° 79 ci-après n'est pas née. Après la naissance de la créance cette modification entraîne les conséquences exposées aux n° 95 et suivants.

51 * Cas particulier de l'aménageur de zone qui a opté pour le prorata pluri-annuel (DB 3 A 1722 n° 17 et s., mise à à jour 1 er juillet 1990)

En fin d'opération ou à l'expiration d'une période minimale de cinq ans, l'aménageur de zone qui a opté pour le régime du prorata pluri-annuel doit procéder, dans les trois mois, à la régularisation des déductions provisoires effectuées, quel que soit l'écart constaté entre le pourcentage définitif et le pourcentage fixé dans l'option.

Les règles ci-dessus décrites pour les conséquences sur le calcul de la déduction de référence de la variation du pourcentage de déduction s'appliquent de manière identique selon que la fin de l'opération d'aménagement ou du délai minimal de cinq ans intervient avant ou après l'expiration de la période de référence (soit après le 31 juillet 1993).

Il en résulte notamment que c'est le pourcentage provisoire qui est retenu pour calculer le montant de la déduction de référence si l'achèvement de l'opération ou du délai de cinq ans intervient après le 31 juillet 1993.

1-4 Détermination de la déduction de référence en cas de secteurs distincts d'activités ou d'opérations de fusion, scission, apport partiel d'actif pendant la période de référence

52a) Redevable ayant des secteurs distincts d'activités au sens de la TVA

Principe

Un redevable qui a érigé conformément aux dispositions de l'article 213 de l'annexe II au code général des impôts ses opérations en secteurs distincts d'activités détermine une seule déduction de référence.

Par suite il détermine le montant des droits à déduction sur BAIS à retenir pour le calcul de cete déduction au sein de chacun des secteurs distincts, en fonction des règles applicables à l'intérieur de ces secteurs et comme il est indiqué aux n os29 à 44 .

Puis il calcule globalement le montant de sa déduction de référence (exemple : pour un redevable qui a commencé son activité avant le 1 er août 1992, la déduction de référence est égale au douzième du montant total des droits à déduction sur BAIS de l'ensemble des secteurs).

La déduction de référence est soustraite du total des droits à déduction sur BAIS mentionné sur la déclaration de taxes sur le chiffre d'affaires que dépose ce redevable.

Cas particuliers

53Les redevables qui ont constitué des secteurs distincts d'activités et qui, au titre de chacun de ces secteurs, déposent une déclaration séparée de taxes sur le chiffre d'affaires (cf. BOI 3 D-2-85) déterminent une déduction de référence séparée à soustraire sur la déclaration déposée au titre de chacun des secteurs. Cela implique que ces redevables constateront une créance sur le Trésor au titre de chacun de leurs secteurs (exemple : collectivité locale qui exploite en régie un service d'eau et un réseau de transport public de voyageurs). Ces créances seront suivies distinctement dans les conditions de droit commun avec toutes les conséquences qui s'y attachent (remboursement en cas de cessation définitive d'activité, déduction de référence n'excédant pas 10 000 F cf. infra).

54Les sociétés en participation (SEP) qui constituent pour chacun de leurs membres un secteur distinct d'activité (cf. DB 3 D 1622 n° 31 et s) relèvent de ces dispositions, sauf pour celles qui déclarent leurs opérations imposées à la TVA en même temps que celles de leur gérant. Dans cette situation, la déduction de référence calculée au titre des opérations de la SEP est confondue avec celle afférente aux opérations imposées à la TVA du gérant et une seule créance est constatée.

b) Opérations de fusion, scission, apport partiel d'actif effectuées pendant la période de référence

55• fusion : en cas d'opération de fusion par absorption avant le 1 er juillet 1993 la déduction de référence de la société absorbante est calculée en retenant l'ensemble de ses droits à déduction sur BAIS y compris les déductions consécutives à l'opération de fusion (acquisition du fonds ...).

56• scission : en cas de scission de sociétés avant le 1 er juillet 1993 avec création de deux ou plusieurs nouvelles entités juridiques chaque société constituée détermine sa déduction de référence en fonction de sa propre période de référence qui court à compter de la date de création des sociétés nouvelles, et des droits à déduction sur BAIS nés au cours de cette même période.

57• apport partiel d'actif : une société qui a bénéficié pendant sa période de référence d'un apport partiel d'actif fait masse des droits à déduction sur BAIS nés au cours de la période de référence.

2 - L'imputation de la déduction de référence

2-1 Principe :

58Lorsque le montant de la déduction de référence excède 10 000 F, les redevables soustraient cette somme des droits à déduction sur BAIS mentionnés sur la déclaration qui comprend leurs opérations du mois de juillet 1993 (déclaration mensuelle déposée en août 1993 ou déclaration trimestrielle déposée en octobre 1993) (CGI, art. 271-A-1, 1 er alinéa).

59La loi prévoit que la partie de la déduction de référence non soustraite est autant que de besoin portée en diminution des droits à déduction sur BAIS mentionnés sur les déclarations suivantes (CGI, art. 271-A-2, 1 er alinéa). Cela signifie que chaque mois le montant de la déduction de référence qui est retranché des droits à déduction sur BAIS est plafonné au montant de ces droits à déduction.

60Ce premier cas de report d'imputation de la déduction de référence se combine avec un second report, mis en place afin de ne pas pénaliser les redevables dont les droits à déduction sur BAIS décroissent au moment de l'entrée en vigueur de ce dispositif.

La loi précise en effet que le montant de la taxe déductible au titre des BAIS, qui est constaté après la soustraction de la déduction de référence, ne peut pas être inférieur au montant de la taxe déductible sur BAIS née le mois précédent. Toutefois, si la taxe déductible du mois précédent est supérieure à celle du mois d'imputation, c'est celle du mois d'imputation qui est retenue.

61La partie de la déduction de référence qui n'est pas soustraite est reportée sur les déclarations suivantes.

Les exemples ci-après illustrent les différentes situations susceptibles de se présenter en fonction de l'activité des redevables au cours de la période concernée.

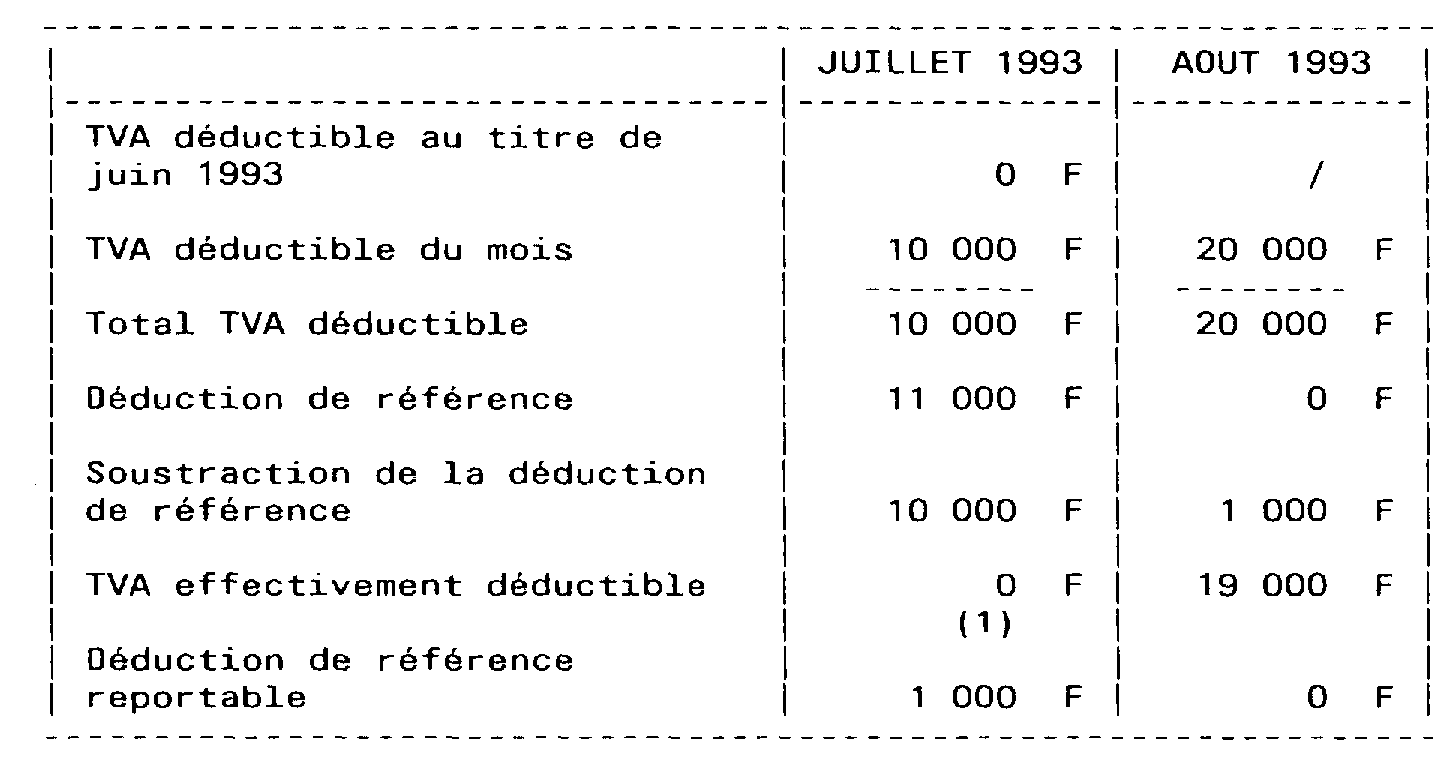

62a) EXEMPLE 1

CAS DANS LEQUEL SEUL LE PREMIER REPORT S'APPLIQUE.

1) Hypothèses

II s'agit d'une entreprise qui exerce l'essentiel de son activité pendant les vacances estivales.

2) Application

(1) 10 000 F - 11 000 F = 0 F

Par définition, le second report ne peut s'appliquer puisque l'entreprise n'a pas de droits à déduction à exercer au titre de juin 1993. L'entreprise n'est pas pénalisée par rapport à la situation antérieure puisqu'en l'absence de suppression du décalage, elle n'aurait rien pu déduire sur ses opérations de juillet.

Le second report ne s'applique pas puisque 19 000 F > 10 000 F.

Dans cette situation, seul le premier report s'applique.

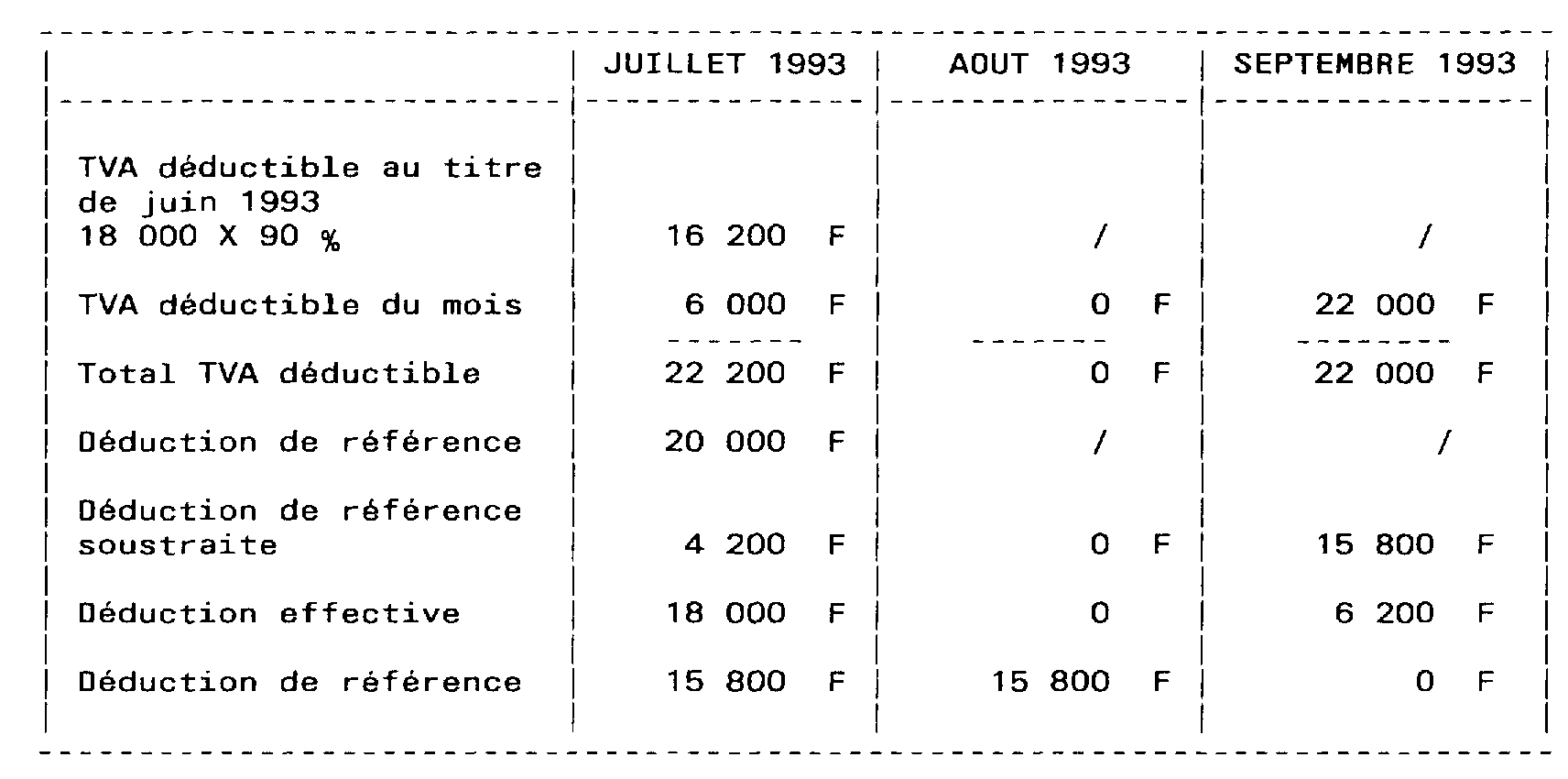

63b) EXEMPLE 2

CAS DANS LEQUEL SEUL LE SECOND REPORT S'APPLIQUE.

1) Hypothèses

II s'agit d'une entreprise dont l'activité est ralentie en juillet et qui ferme en août.

2) Application

NOTA : Des dispositions particulières sont prévues pour la période des congés payés (cf. infra).

• Opérations de juillet :

La TVA déductible théorique ne devrait être que de 2 200 F (22 200 F - 20 000 F), ce qui est inférieur à la déduction de juin, soit 18 000 F. Dans ces conditions, les droits à déduction de juin sont maintenus et l'entreprise est autorisée à déduire en juillet : 18 000 F.

S'il n'y avait pas le gel de la déduction de référence, l'entreprise aurait déduit 22 200 F. Comme elle a déduit 18 000 F, tout se passe comme si elle avait imputé la déduction de référence à hauteur de (22 000 F - 18 000 F), soit 4 200 F.

Elle peut donc reporter le solde de déduction de référence, soit 20 000 F - 4 200 F = 15 800 F.

Opérations d'août :

En août, il n'y a aucun droit à déduction, aucune imputation n'est possible : le reliquat non imputé de la déduction de référence est simplement reporté.

Opérations de septembre :

En septembre, l'entreprise peut imputer totalement la déduction de référence résiduelle. La déduction effective est au moins égale aux droits à déduction d'août (0). Le report cesse et la créance est constituée au moment du dépôt de la déclaration spécifique (cf. n° 67 ).

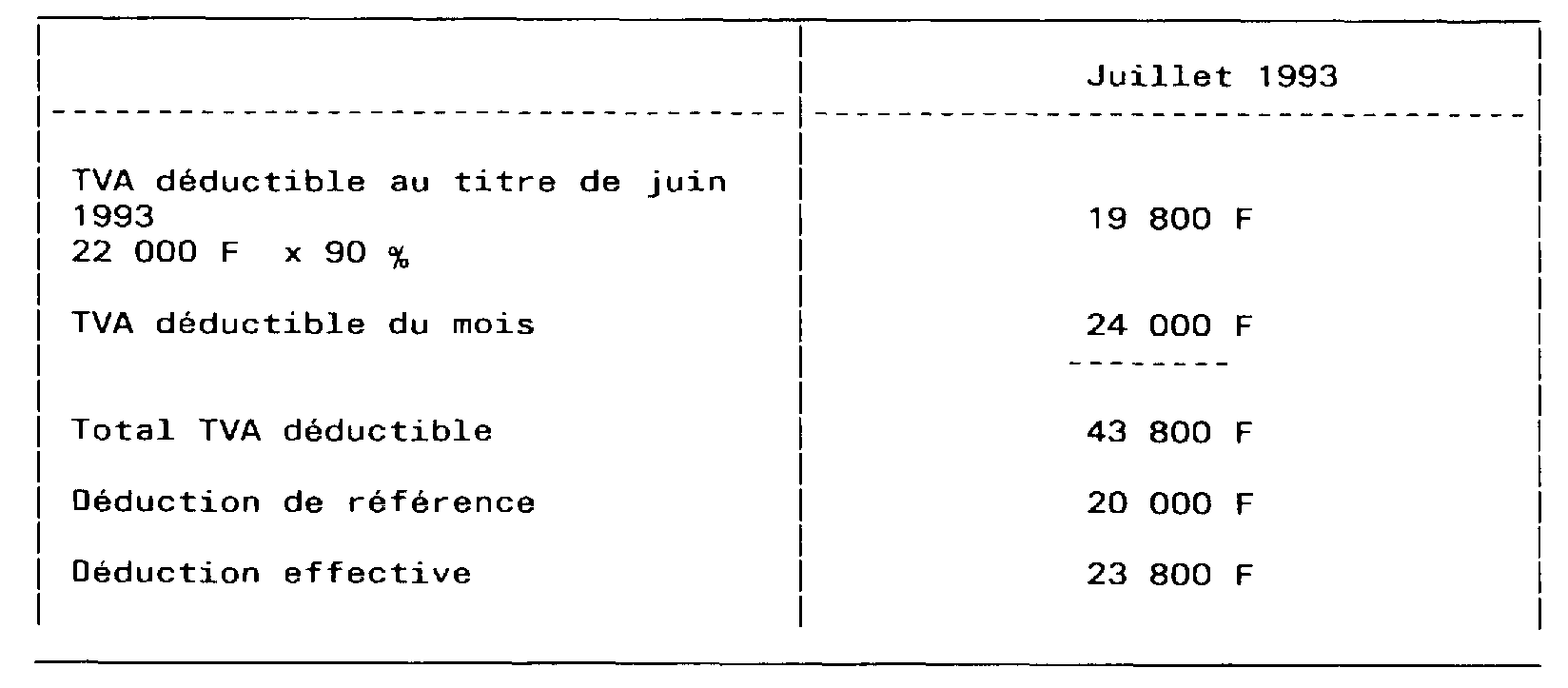

64c) EXEMPLE 3

CAS DANS LEQUEL AUCUN DES DEUX REPORTS NE S'APPLIQUE

1) Hypothèses

Il s'agit d'une entreprise en expansion. Ses droits à déduction de juin et de juillet sont donc supérieurs à la déduction de référence.

2) Application

La déduction de référence étant inférieure au total de la TVA déductible, le premier report ne s'applique pas.

Le montant de la taxe déductible après soustraction de la déduction de référence étant supérieur aux droits à déduction nés le mois précédent (22 000 F), le second report ne s'applique pas non plus.

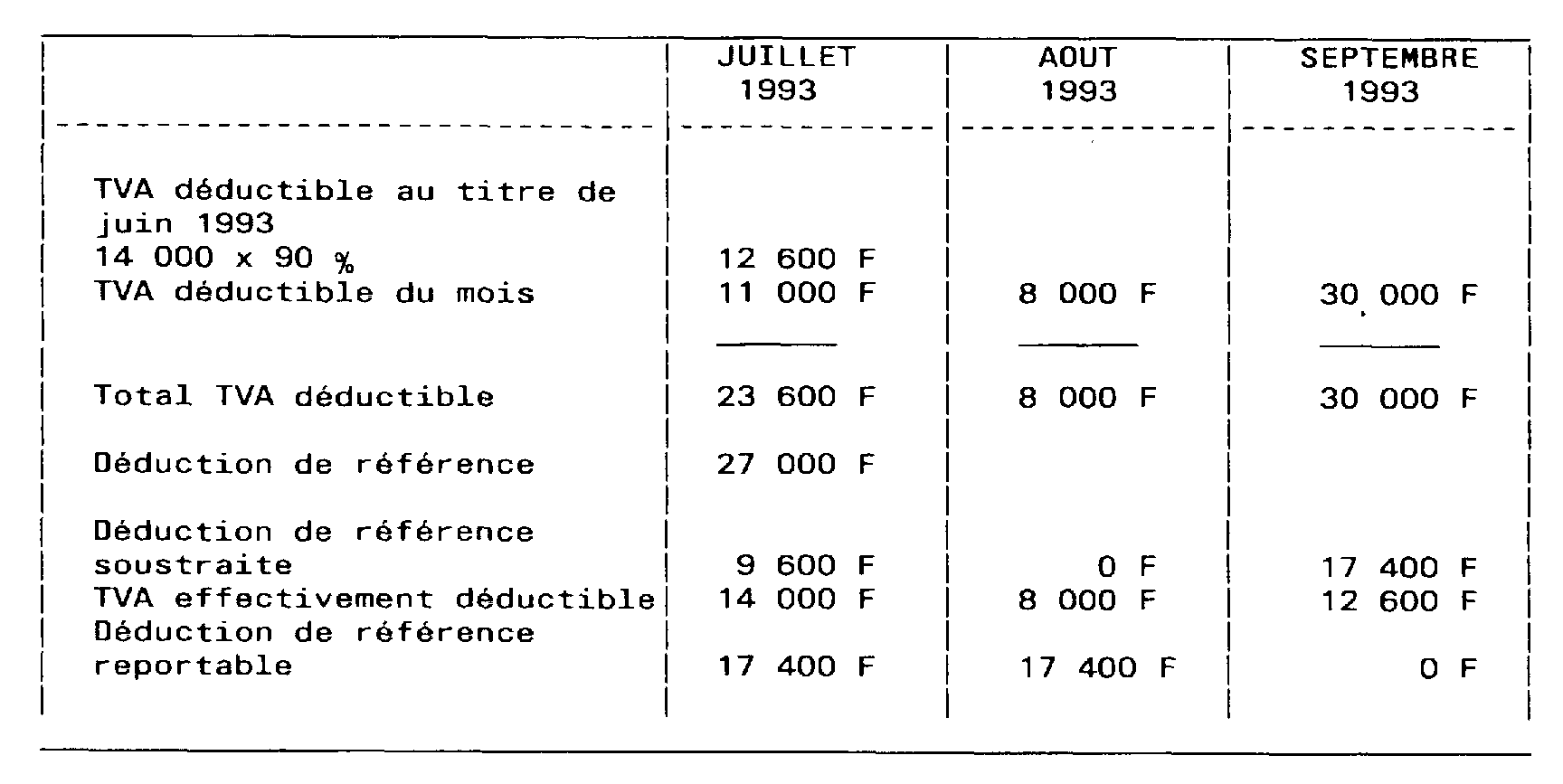

65d) EXEMPLE 4

CAS DANS LEQUEL LES DEUX REPORTS S'APPLIQUENT

1) Hypothèses

II s'agit d'une entreprise dont l'activité est faible en été.

2) Application

Opérations de juillet :

En juillet, l'entreprise ne peut imputer sa déduction de référence entièrement. Elle devrait donc reporter l'excédent sur le mois suivant (cf. 1 er exemple). Toutefois, dans ce cas, elle se trouverait dans la situation où sa déduction (0) serait inférieure à la déduction de juin, 14 000 F. Elle va donc procéder comme dans l'exemple n° 2. Elle va déduire au moins autant qu'en juin, soit 14 000 F. Par rapport à ses possibilités de déduction en l'absence de gel, elle a imputé 9 600 F de moins, correspondant à la fraction de la déduction de référence considérée comme utilisée.

La déduction de référence à reporter est donc de : 27 000 F - 9 600 F = 17 400 F.

Opérations d'août :

En août, l'entreprise devrait imputer une fraction de 17 400 F, mais les seuls droits à déduction qu'elle peut exercer sont de 8 000 F. Dans cette hypothèse, on ne peut maintenir des droits à déduction plus élevés puisque cela reviendrait à accorder à l'entreprise des droits qu'elle ne possède pas.

L'entreprise déduit donc effectivement 8 000 F et reporte son reliquat de déduction de référence, toujours de 17 400 F.

Opérations de septembre :

L'entreprise peut imputer sa déduction de référence non imputée en totalité puisque la taxe déductible après soustraction est supérieure à la taxe déductible en août.

Si tel n'avait pas été le cas, l'entreprise aurait imputé sa déduction de référence de telle manière que sa taxe déductible soit au moins égale à 8 000 F, et aurait à nouveau reporté l'excédent de déduction non imputé.

Remarque générale :

Le fait qu'une entreprise soit en situation débitrice ou créditrice à la fin du mois de juin 1993 est sans influence sur le mécanisme de la règle du décalage d'un mois. Ainsi, un redevable qui dispose à l'issue du 2è trimestre 1993 ou du mois de juin 1993 d'un crédit de TVA remboursable peut en demander le remboursement dans les conditions et délais de droit commun (cf. DB 3 D 1321 et 1322). Le redevable doit bien entendu, dès le dépôt de sa demande de remboursement, réduire son crédit du montant du remboursement demandé, voire l'annuler complètement si la demande porte sur la totalité du crédit dégagé. Lorsque le redevable n'a pas demandé le remboursement de ce crédit de TVA, celui-ci est reporté sur la déclaration qui comprend ses opérations du mois de juillet 1993 (ligne 19 de la déclaration 3310 CA 3) : il soustrait sa déduction de référence comme il est indiqué ci-dessus aux nos 58 et suivants sans que cela ne modifie le crédit de taxe ainsi reporté.