B.O.I. N° 185 du 3 DECEMBRE 2004

CHAPITRE 2 :

CALCUL DU CRÉDIT D'IMPÔT

Section 1 :

Déduction des subventions publiques reçues à raison des dépenses ouvrant droit au crédit d'impôt famille

93.Conformément au II de l'article 244 quater F du code général des impôts, les subventions publiques (versées, par exemple, par une collectivité locale, une caisse d'allocations familiales...etc.) reçues par l'entreprise à raison des dépenses ouvrant droit au crédit d'impôt famille sont déduites des bases de calcul de ce crédit.

94.L'ensemble de ces subventions doit être déduit de la base du crédit d'impôt afférent à l'année au titre de laquelle elles ont été versées, quel que soit le régime fiscal applicable à ces subventions.

Section 2 :

Taux du crédit d'impôt

95.Conformément au I de l'article 244 quater F du code général des impôts, le crédit d'impôt est égal à 25 % des dépenses visées au premier chapitre (cf. paragraphes n° 8 et suivants ).

Section 3 :

Plafonnement du crédit d'impôt

96.En vertu du III de l'article 244 quater F précité, le crédit d'impôt famille est plafonné pour chaque entreprise, y compris les sociétés de personnes et groupements assimilés (cf. infra paragraphes n os101 à 112 ), à 500 000 € par an.

Section 4 :

Entreprises dont l'exercice ne coïncide pas avec l'année civile

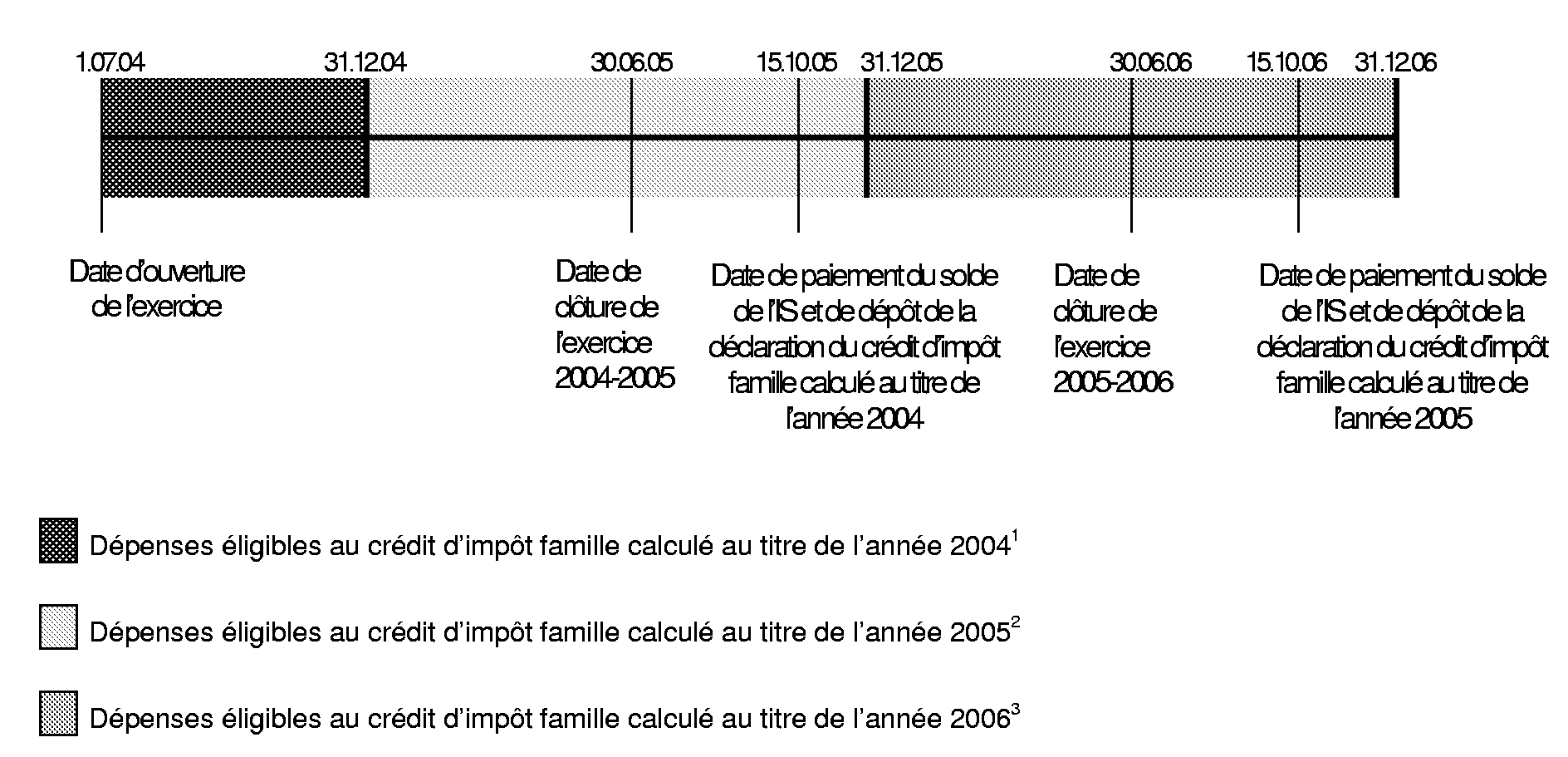

97.Conformément à l'article 49 septies YA de l'annexe III au code général des impôts, le crédit d'impôt famille est calculé en prenant en compte les dépenses éligibles engagées au titre de l'année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée. Les dépenses à retenir au titre d'une année civile sont donc celles qui ont été engagées au cours de ladite année. Les données de la comptabilité doivent donc être adaptées pour l'application de cette règle, aucune détermination forfaitaire n'étant admise.

98. Exemple n° 1 :

L'entreprise A, dont l'exercice clôture au 30 juin de chaque année, a engagé au titre de l'exercice clos le 30 juin 2005 des dépenses éligibles au crédit d'impôt famille pour un montant de 1 M €, soit 200 000 € pour la période du 1 er juillet 2004 au 31 décembre 2004 et 800 000 € pour la période du 1 er janvier 2005 au 30 juin 2005. Pour la période antérieure au 1 er juillet 2004, l'entreprise n'avait pas engagé de dépenses éligibles au crédit d'impôt famille.

Au 30 juin 2005, l'entreprise A calculera le crédit d'impôt famille imputable sur l'impôt exigible au titre de l'exercice 2004-2005 en prenant en compte les dépenses engagées en 2004 (200 000 x 25%, soit 50 000 €).

De même, au 30 juin 2006 les dépenses exposées au cours de l'année 2005 par l'entreprise A constitueront la base du crédit d'impôt famille imputable sur l'impôt exigible au titre de l'exercice 2005-2006.

99. Exemple n° 2 :

Les données de l'exemple n° 1 (cf. n° 98 ) sont reprises à l'exception des éléments suivants.

L'entreprise A a engagé entre le 1 er janvier 2004 et le 30 juin 2004 des dépenses éligibles au crédit d'impôt famille pour un montant de 100 000 €.

Au 30 juin 2005, son crédit d'impôt famille imputable sur l'impôt exigible au titre de l'exercice 2004-2005 sera égal à 3 00 000 € + 200 000 €) x 25%, soit 75 000 €.

Section 5 :

Cas particuliers

Sous-section 1 :

Sociétés de personnes et assi milées n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

100.Les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A et les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies du code général des impôts ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier eux-mêmes du crédit d'impôt famille.

101.Cependant, afin d'éviter toute différence de traitement par rapport aux autres formes juridiques d'exploitations industrielles, commerciales, agricoles ou libérales qui résulterait de l'exclusion définitive de ces sociétés de personnes ou groupements assimilés du champ d'application du crédit d'impôt famille, le crédit d'impôt dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles.

102.Le montant du plafond du crédit d'impôt est, comme pour toutes les entreprises, de 500 000 € par an et par entreprise. Le crédit d'impôt calculé par une société de personnes n'ayant pas opté pour son assujettissement à l'impôt sur les sociétés est donc soumis à un double plafond :

- au niveau de l'entreprise elle-même dans les conditions de droit commun ;

- au niveau de chaque associé pour lequel ce plafond s'applique au montant cumulé des crédits d'impôt obtenus ; c'est-à-dire que le crédit d'impôt propre à chaque associé et la somme des crédits d'impôt correspondant à ses participations dans des sociétés de personnes ou groupements assimilés sont plafonnés à 500 000 €.

103. Exemple :

La SNC D est détenue par les sociétés A et B à hauteur respectivement de 60 % et 40 % du capital.

Au titre de 2004, la SNC D a déterminé un crédit d'impôt famille d'un montant de 1 000 000 €. La société A a déterminé pour son propre compte un crédit d'impôt égal à 300 000 €. La société B n'a pas réalisé de dépenses éligibles au crédit d'impôt famille et ne bénéficie donc d'aucun crédit d'impôt en propre.

Le crédit d'impôt de la SNC D est plafonné à 500 000 €. C'est ce montant qui servira de base à la répartition du crédit d'impôt entre les associés, à hauteur de 300 000 € pour la société A (500 000 x 60 %) et 200 000 € pour la société B (500 000 € x 40 %).

Le montant global de crédit d'impôt de la société A s'élève donc à 600 000 € (300 000 € + 300 000 €), plafonné à 500 000 €.

La société B quant à elle bénéficiera d'un crédit d'impôt de 200 000 €.

104.Lorsque les associés et membres de ces sociétés et groupements sont des personnes physiques, le III de l'article 244 quater F du code général des impôts prévoit que seules celles qui participent à l'exploitation au sens du 1° bis de l'article 156 du code précité peuvent bénéficier du crédit d'impôt famille.

105.Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice de l'activité professionnelle peuvent bénéficier du crédit d'impôt à hauteur de la fraction correspondant à leur participation au capital de la société.

106.La participation à l'exercice de l'activité professionnelle au sens du 1° bis de l'article 156 susvisé suppose que l'associé accomplisse des actes précis et des diligences réelles caractérisant l'exercice d'une profession et dont la nature dépend de la taille de l'exploitation, des secteurs d'activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l'exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l'exploitation...).

107.Ces tâches peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes et diligences caractérisant la profession exercée par l'entreprise.

108. Exemple :

Le capital de la SNC A est détenu par trois associés comme suit :

- la société anonyme B, qui n'a pas engagé directement des dépenses éligibles au crédit d'impôt famille : 50 % ;

- M. X, personne physique participant à l'exploitation : 30 % ;

- Mme X, son épouse, qui ne participe pas à l'exploitation : 20%.

La SNC A a réalisé en 2004 des dépenses éligibles au crédit d'impôt famille pour un montant de 1 0000000 € donnant droit à un crédit d'impôt de 25 % x 1 0000000 € = 2 500 000 €, plafonné à 500 000 €.

La SNC A ne pouvant utiliser elle-même le crédit d'impôt, elle le transfère à la société anonyme B (pour 50 % x 500 000 € = 250 000 €) et à M. X (pour 30 % x 500 000 € = 150 000 €). En revanche, Mme X, simple apporteuse de capitaux, ne peut utiliser tout ou partie du crédit d'impôt.

Sous-section 2 :

Entreprises soumises au régime des groupes de sociétés

109.Le montant et le plafond du crédit d'impôt famille sont calculés au niveau de chaque société membre du groupe. Ainsi, le crédit d'impôt est plafonné à 500 000 € au niveau de chaque société membre du groupe (y compris la société mère) mais n'est pas plafonné pour la détermination du crédit d'impôt global du groupe par la société mère.

110.En effet, conformément aux nouvelles dispositions codifiées au f du 1 de l'article 223 O du code général des impôts, la société mère est substituée aux sociétés du groupe pour l'imputation, sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater F du même code.

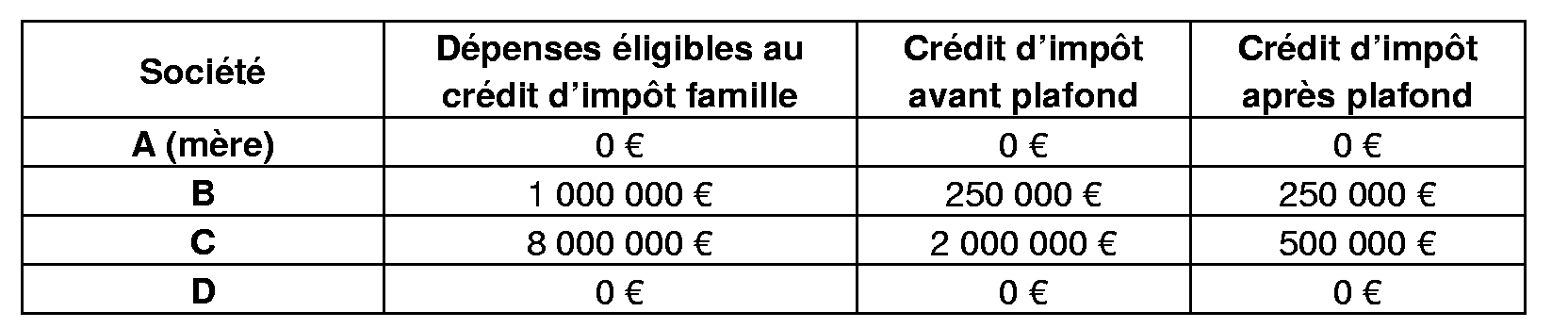

111. Exemple :

Les entreprises B, C et D sont membres du groupe fiscal dont A est la société mère. Les sociétés A, B, C et D ont engagé les dépenses éligibles au crédit d'impôt famille pour les montants suivants :

Les crédits d'impôt, calculés au niveau des sociétés filiales, sont imputés sur l'impôt sur les sociétés dû par la société mère A, seule redevable de l'impôt, à hauteur de 750 000 € (250 000 € + 500 000 €).

CHAPITRE 3 :

UTILISATION DU CRÉDIT D'IMPÔT

Section 1 :

Imputation sur l'impôt

112.En application des articles 199 ter E et 220 G du code général des impôts, le crédit d'impôt famille est imputé sur l'impôt sur le revenu ou l'impôt sur les sociétés dû par le contribuable ou l'entreprise au titre de l'année au cours de laquelle l'entreprise a engagé les dépenses ouvrant droit au crédit d'impôt susvisé.

113.Conformément à l'article 49 septies YA de l'annexe III au code général des impôts, le crédit d'impôt famille est calculé, quelle que soit la date de clôture des exercices et quelle que soit leur durée, en prenant en compte les dépenses éligibles engagées au titre de l'année civile.

114.Ainsi, pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, l'imputation se fait sur l'impôt dû au titre de l'exercice clos au cours de l'année suivant celle au cours de laquelle l'entreprise a engagé ses dépenses éligibles au crédit d'impôt famille (cf. n os98 et suivants ).

115.Dans tous les cas, l'imputation se fait au moment du paiement du solde de l'impôt.

116.L'article 49 septies YB de l'annexe III au code précité prévoit que le crédit d'impôt famille est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt.

117.Le crédit d'impôt famille ne peut être utilisé pour le paiement des contributions calculées sur l'impôt sur les sociétés. De même, le crédit d'impôt famille ne peut être utilisé pour acquitter l'imposition forfaitaire annuelle ou le précompte, ni un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices clos avant le 31 décembre de l'année au titre de laquelle il est obtenu.

118. Exemple :

Soit la société A dont l'exercice coïncide avec l'année civile. Au titre de l'exercice 2004, la société A dégage un résultat imposable de 300 000 € et est redevable de l'imposition forfaitaire annuelle (IFA) pour un montant de 15 000 €. Elle bénéficie par ailleurs d'un crédit d'impôt famille d'un montant de 100 000 €.

L'impôt sur les sociétés (IS) dû au titre de l'exercice 2004 est égal à 300 000 x 33,33% = 100 000 €.

La contribution sur l'IS prévue à l'article 235 ter ZA est égale à 100 000 € x 3% = 3 000 €.

Le paiement de l'IS s'établit comme suit :

- impôt dû : 100 000 €

- IFA déductible : 15 000 €

- crédit d'impôt famille 2004 : 85 000 €

- IS payé : 0 €

- contribution de 3% : 3 000 €