B.O.I. N° 22 du 2 FEVRIER 2005

BULLETIN OFFICIEL DES IMPÔTS

4 A-2-05

N° 22 du 2 FEVRIER 2005

REDUCTION D'IMPÔT OU DEDUCTION AU TITRE DES INVESTISSEMENTS REALISÉS OUTRE-MER PAR LES

PERSONNES PHYSIQUES ET LES ENTREPRISES. INVESTISSEMENT DANS LE SECTEUR LOCATIF INTERMEDIAIRE.

ACTUALISATION DES PLAFONDS DE LOYER ET DE RESSOURCES DU LOCATAIRE. PLAFONNEMENT DE LA BASE DE

LA REDUCTION D'IMPOT (ART. 58 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2004).

(C.G.I., art. 199 undecies, 199 undecies A, 217 undecies et 217 duodecies)

NOR : BUD F 05 20200 J

Bureau C 2

|

PRESENTATION

Pour l'application des dispositions des articles 199 undecies, 199 undecies A, 217 undecies et 217 duodecies du code général des impôts dans le secteur intermédiaire, des plafonds de loyer et de ressources du locataire doivent être respectés. Ces montants sont révisés annuellement. Pour l'application de l'article 199 undecies A du code général des impôts (CGI), la base de la réduction d'impôt est plafonnée pour tous les investissements réalisés outre-mer à un montant fixé par mètre carré de surface habitable. L'article 58 de la loi de finances rectificative pour 2004 a fixé à 1800 € par mètre carré de surface habitable le montant du plafond applicable en 2005 et modifié les modalités de revalorisation de cette limite. La présente instruction a pour objet d'indiquer les plafonds de loyer et de ressources applicables en 2005 et de commenter les nouvelles dispositions issues de la loi de finances rectificative pour 2004. • |

||||

1.Une réduction d'impôt au taux de 50 % (dispositif dit « Loi Pons ») est prévue au quatrième alinéa du 3 de l'article 199 undecies du CGI en faveur des personnes physiques qui ont réalisé, au plus tard le 31 décembre 2000, des investissements réalisés outre-mer dans le secteur locatif intermédiaire.

Pour l'application de ces dispositions, des plafonds de loyer et de ressources du locataire sont prévus. Ils sont révisés chaque année conformément aux dispositions du même article.

2.L'article 20 de la loi de programme pour l'outre-mer du 21 juillet 2003 aménage l'article 199 undecies A du CGI sans modifier substantiellement l'économie générale de la réduction d'impôt (dispositif dit « Loi Girardin »). Le taux de la réduction d'impôt est fixé à 50 % lorsque l'investissement est réalisé dans le secteur locatif intermédiaire. Toutefois, ce taux est majoré de quatre points lorsque des dépenses d'équipements de production d'énergie renouvelable sont réalisées dans le logement. Il est majoré de dix points, pour les investissements réalisés dans les départements d'outre-mer et la collectivité départementale de Mayotte, lorsque le logement est situé dans une zone urbaine sensible.

Pour l'application de ces dispositions, des plafonds de loyer et de ressources du locataire sont prévus par l'article 46 AG duodecies de l'annexe III au CGI . Ces plafonds sont révisés chaque année conformément aux dispositions du même article.

Par ailleurs, la base de la réduction est plafonnée pour tous les investissements réalisés outre-mer à un montant fixé par mètre carré de surface habitable. L'article 58 de la loi de finances rectificative pour 2004 a fixé à 1800 € par mètre carré de surface habitable le montant du plafond applicable en 2005 et modifié les modalités de revalorisation de cette limite.

3.Le I de l'article 217 undecies du CGI , dans sa rédaction issue de la loi n° 2003-660 du 21 juillet 2003, et l'article 217 duodecies du même code prévoient une déduction du résultat imposable des entreprises soumises à l'impôt sur les sociétés qui ont réalisé outre-mer, au plus tard le 31 décembre 2017, des investissements dans le secteur du logement intermédiaire.

Pour l'application de ces dispositions, les plafonds de loyer et de ressources du locataire sont prévus par l'article 140 nonies de l'annexe II au code précité. Ces plafonds sont révisés chaque année conformément aux dispositions des articles 46 quater-0 ZZ ter et 46 AG duodecies de l'annexe III au CGI.

A. PLAFONDS DE LOYER APPLICABLES EN 2005

4.Pour les baux conclus en 2005 1 avec un nouveau locataire ou faisant l'objet en 2005 d'un renouvellement exprès, le loyer annuel par mètre carré de surface habitable, charges non comprises, ne doit pas excéder :

- 131 € dans les départements d'outre-mer et Mayotte ;

- 173 € à Saint-Pierre-et-Miquelon, en Nouvelle Calédonie, en Polynésie française, dans les îles Wallis et Futuna et les terres australes et antarctiques françaises.

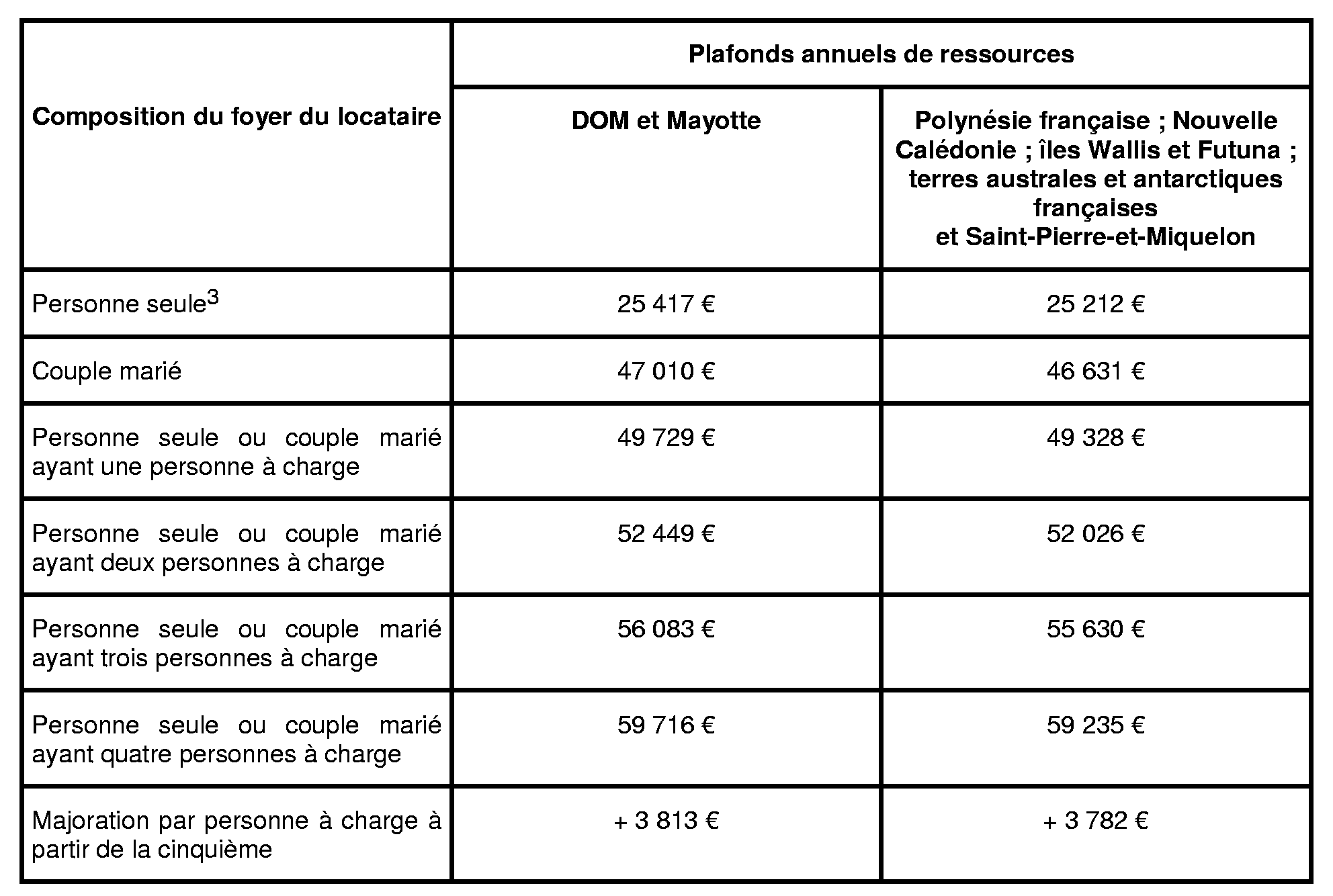

B. PLAFONDS DE RESSOURCES APPLICABLES EN 2005 2

5.Les ressources du locataire s'entendent des revenus nets de frais professionnels qui figurent sur son avis d'imposition établi au titre des revenus de l'année précédant celle de la conclusion du bail ou à défaut de l'année antérieure.

6.Pour les baux conclus en 2005, les ressources figurant sur l'avis d'impôt sur le revenu établi au titre de l'année 2004 ne doivent pas excéder les plafonds suivants : 3

7.Pour l'application des réductions d'impôt prévues aux articles 199 undecies et 199 undecies A du CGI, lorsque la location est consentie à un organisme public ou privé pour le logement à usage d'habitation principale de son personnel, les ressources du sous-locataire et le loyer de chacun des baux conclus entre, d'une part, le propriétaire du logement et la personne morale et, d'autre part, la personne morale et l'occupant du logement, ne doivent pas excéder ces mêmes plafonds.

8.Lorsque le locataire est un enfant à charge de ses parents au sens des articles 196 ou 196 B du CGI, les ressources retenues sont celles figurant sur l'avis d'impôt sur le revenu du foyer fiscal. Le plafond applicable est celui du ou des parents, alors même que l'enfant est seul titulaire du bail.

C. PLAFOND PAR MÈTRE CARRÉ DE SURFACE HABITABLE APPLICABLE EN 2005

9.Une limite par mètre carré de surface habitable est prévue par le 5 de l'article 199 undecies A du CGI.

10.Jusqu'à présent cette limite devait être relevée par arrêté chaque année, au 1 er janvier, dans la même proportion que la variation de l'index de la construction publié par l'institut de la statistique de chaque collectivité, lorsqu'il existe.

Seules deux collectivités, la Nouvelle-Calédonie et la Polynésie française, possèdent un index de la construction. L'arrêté du 8 juin 2004 fixait la limite pour l'année 2004 en conséquence. Les autres départements et collectivités d'outre-mer ne sont pas dotés de leur propre index de construction. L'instruction administrative du 8 juillet 2004 (BOI 5 B-12-04 ) relevait toutefois la limite en fonction de la variation de la moyenne sur quatre trimestres de l'indice national mesurant le coût de la construction publiée par l'Institut national de la statistique et des études économiques.

11.L'article 58 de la loi de finances rectificative pour 2004 n° 2004-1485 du 30 décembre 2004 harmonise le plafond par mètre carré de surface habitable applicable à l'ensemble des contribuables qui réalisent des investissements outre-mer. Ainsi, trois mesures de corrections sont prises :

- la limite pour 2005 est fixée à 1 800 € pour l'ensemble des collectivités : départements d'outre-mer, Saint-Pierre-et-Miquelon, Mayotte, Nouvelle-Calédonie, Polynésie française, îles Wallis et Futuna et terres australes et antarctiques françaises ;

- cette limite sera relevée chaque année, à compter de 2006, de la même manière pour l'ensemble des collectivités d'outre-mer, y compris la Nouvelle-Calédonie et la Polynésie française. Elle sera relevée chaque année au 1er janvier en fonction de la variation de la moyenne sur quatre trimestres de l'indice national mesurant le coût de la construction publié par l'Institut national de la statistique et des études économiques. La moyenne sera celle des quatre indices connus au 1er novembre qui précède la date de référence ;

- l'exigence d'un arrêté annuel est supprimée.

12.Il est précisé que pour l'appréciation du plafond applicable, la limite de 1800 € par mètre carré doit être, le cas échéant, majoré de la TVA applicable puis multiplié par le nombre de mètre carré de surface habitable.

Annoter : Documentation de base 4 A 2144 .

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

1 Pour les années précédentes, voir DB 5 B 3372, n°s 26 et 27 pour la réduction prévue à l'article 199 undecies du CGI et, pour la réduction d'impôt prévue à l'article 199 undecies A du même code, l'article 46 AG duodecies de l'annexe III au CGI et le BOI 5 B-12-04 .

2 Lorsque tout ou partie des revenus perçus par le contribuable n'est pas imposé en France mais dans un autre Etat ou territoire, il convient de se référer à l'avis d'impôt sur le revenu ou au document en tenant lieu, établi par l'administration fiscale de cet Etat ou territoire (cf.DB 5 B 3372, n° 29).

3 Ce plafond est multiplié par le nombre de personnes cotitulaires du bail lorsqu'elles appartiennent à des foyers fiscaux distincts.