B.O.I. N° 213 du 30 DECEMBRE 2005

B. IMPACT SUR LES CESSIONS D'IMMOBILISATIONS AMORTISSABLES ACQUISES PAR VOIE D'APPORT OU DANS LE CADRE D'UN GROUPE INTÉGRÉ FISCALEMENT

132.Lorsque les biens amortissables inscrits à l'actif du bilan ont pour origine une opération placée sous le régime spécial des fusions (opérations de fusions, scissions ou apports visées aux articles 210 A et 210 B) ou une cession effectuée entre sociétés appartenant au même groupe fiscal au sens de l'article 223 A (régime prévu à l'article 223 F), les plus-values attachées à la cession des actifs concernés font l'objet de mécanismes d'imposition spécifiques au moyen de la réintégration, soit de la plus-value par fraction égale sur cinq ou quinze ans au plus dans le premier cas, soit des suppléments d'amortissement correspondant à cette plus-value sur la durée d'amortissement résiduelle dans le second cas. Ces régimes d'imposition échelonnée cessent lorsque le bien fait l'objet d'une cession placée hors des dispositions des articles 210 A et 210 B, ou hors du groupe fiscal.

L'application de la méthode par composants implique en principe un suivi des plus-values et des amortissements correspondants composant par composant, et devrait entraîner l'imposition du solde de plus-value afférente au composant lors de la sortie de celui-ci. Or, la sortie d'un composant intervient dès son remplacement, sans que l'immobilisation dans son ensemble ne fasse l'objet d'une cession.

Pour cette raison, il sera admis l'application suivante :

- la sortie de la valeur nette comptable d'un composant lors de son remplacement ne sera pas assimilée à la cession d'une immobilisation amortissable, pour l'application des dispositions des articles 210 A, 210 B et 223 F, et n'entraînera donc pas les conséquences attachées à une telle cession. En revanche, lors de la cession effective de l'immobilisation, les réintégrations prévues par les dispositions précitées doivent être effectuées en tenant compte de l'intégralité des plus-values non encore rapportées aux résultats ;

- pour l'application des dispositions de l'article 223 F relatives à la réintégration des suppléments d'amortissement correspondant à la plus-value de cession neutralisée dans le cadre du régime de groupe, il sera admis que cette réintégration soit calculée par répartition de la plus-value sur la durée moyenne pondérée d'amortissement de l'immobilisation concernée, cette durée étant elle-même calculée à partir de la durée d'amortissement fiscale de chacun des composants et de la structure, pondérée en fonction de la valeur de chaque composant dans la valeur totale de l'immobilisation.

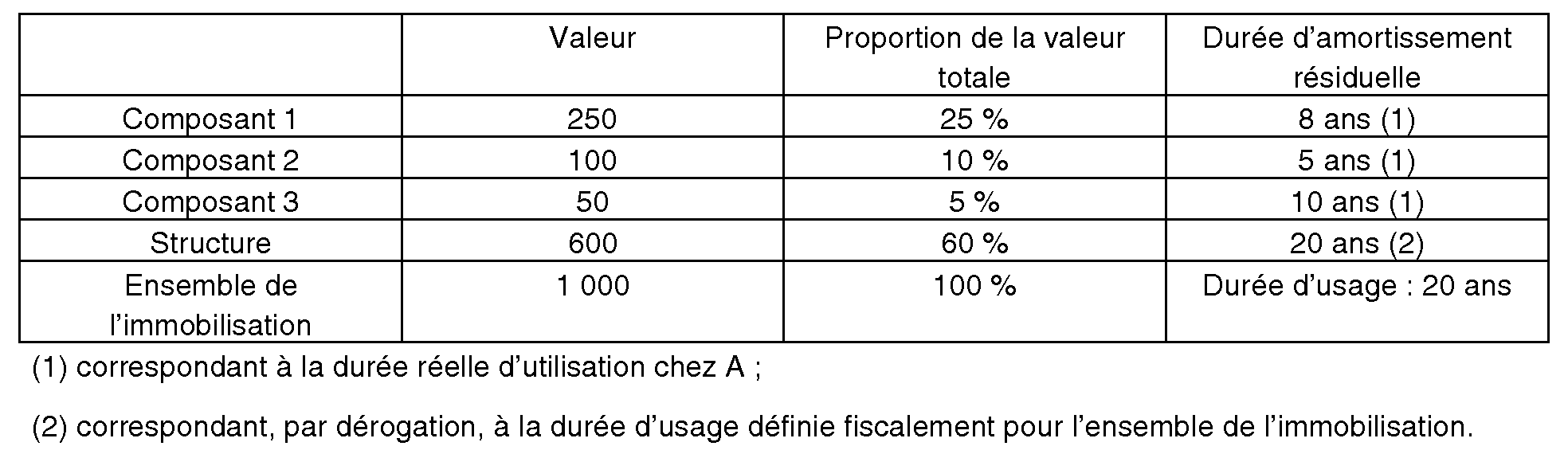

133.Exemple

Les sociétés A et B sont membres d'un groupe fiscal au sens de l'article 223 A. Le 1 er janvier N, la société B cède à la société A une immobilisation pour un prix de 1 000. La valeur nette comptable du bien chez B était de 800 à la date de cession, d'où une plus-value de 200.

En application des dispositions de l'article 223 F, la plus-value réalisée par B lors de la cession est neutralisée pour la détermination du résultat d'ensemble. En contrepartie, l'amortissement sur la somme de 200, déduit comptablement et fiscalement chez A, est réintégré au fur et à mesure des annuités.

Toutefois, lors de son acquisition, l'immobilisation fait l'objet d'une décomposition en trois composants, plus la structure. Les composants sont valorisés comme suit chez A :

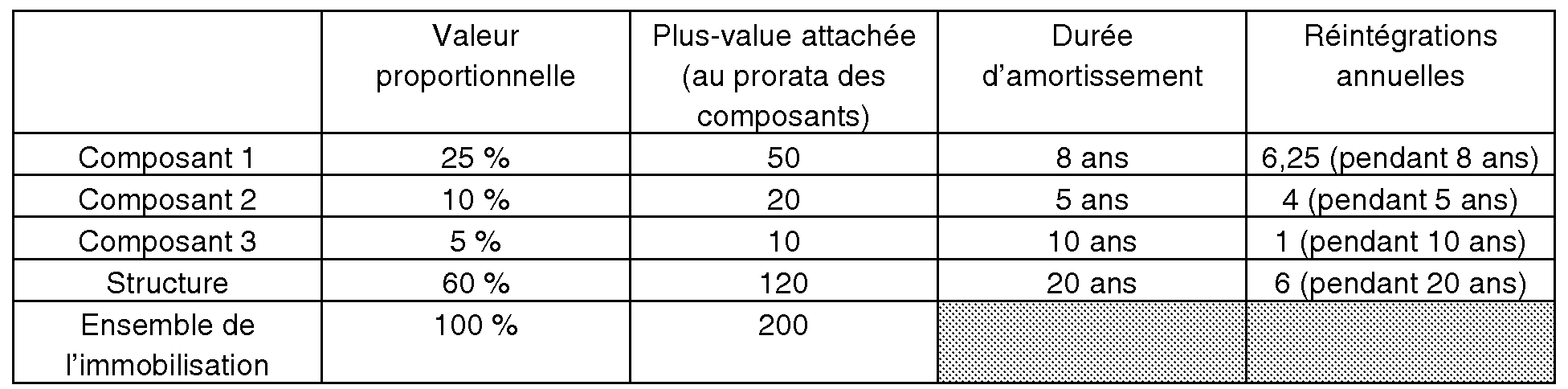

L'application des dispositions de l'article 223 F doit en principe entraîner les réintégrations suivantes.

Soit une réintégration de :

- N à N + 4 : 6,25 + 4 + 1 + 6 = 17,25

- N + 5 à N + 7 : 6,25 + 1 + 6 = 13,25

- N + 8 à N + 9 : 6 + 1 = 7

- N + 10 à N + 19 : 6

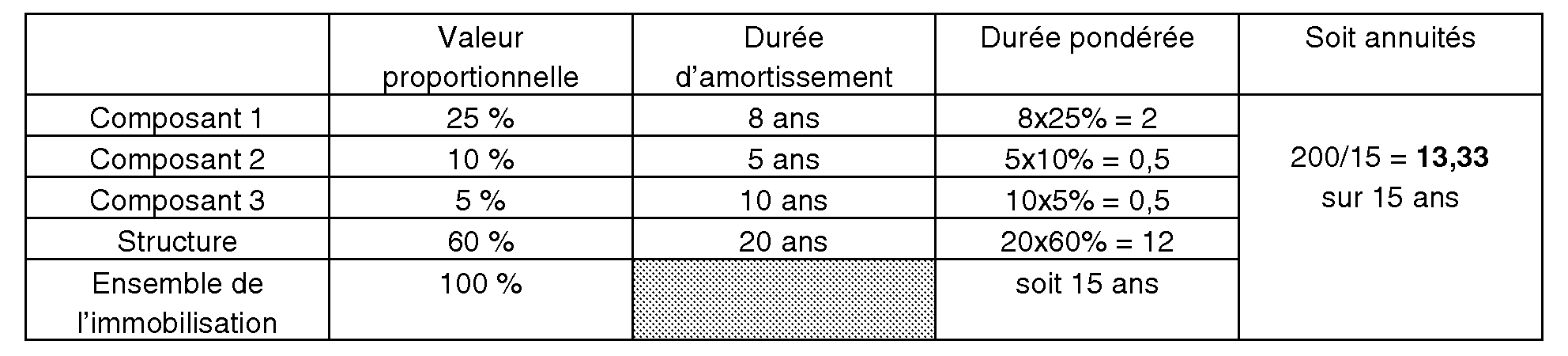

La dérogation admise ci-dessus pour simplification entraîne l'effet suivant.

La société tête du groupe dont est membre la société A peut par conséquent réintégrer au résultat d'ensemble 13,33 par an pendant 15 ans pour l'application des dispositions de l'article 223 F, plutôt que de calculer chaque année, composant par composant, l'amortissement attaché à la plus-value. Par ailleurs, le remplacement d'un composant n'a aucun impact sur ce schéma de réintégration.

C. CONSÉQUENCES SUR LA RÉINTÉGRATION PAR FRACTION DES PLUS-VALUES SUR IMMOBILISATIONS AMORTISSABLES DANS LE CADRE DU RÉGIME DES APPORTS ET FUSIONS

134.Les plus-values dégagées lors de l'apport de constructions, de plantations, d'agencements et aménagements de terrains dans le cadre du régime de faveur des apports, fusions et scissions sont en principe réintégrées par fractions égales sur une période de quinze ans (d du 3 de l'article 210 A). Toutefois, lorsque le total des plus-values nettes sur ces éléments excède 90 % de la plus-value nette globale sur éléments amortissables, la réintégration de la plus-value afférente aux constructions, plantations et agencements et aménagements de terrains est effectuée par parts égales sur une période égale à la durée moyenne pondérée d'amortissement de ces biens.

Si des immobilisations ayant fait l'objet de décomposition sont comprises dans l'apport, il convient de prendre en compte, pour ces immobilisations, la durée moyenne pondérée d'amortissement déterminée selon les modalités exposées ci-dessus (n° 133 ), pour le calcul de la durée moyenne pondérée d'amortissement des biens mentionnée à l'article 210 A.

D. CONSÉQUENCES SUR LES MODALITÉS D'IMPOSITION DES SUBVENTIONS D'ÉQUIPEMENT

135.Aux termes de l'article 42 septies, les subventions d'équipement accordées à une entreprise par tout organisme public dans le cadre d'un investissement peuvent être imposées au même rythme que l'amortissement de l'investissement.

Pour l'application de ces modalités d'imposition aux immobilisations décomposées, l'entreprise devrait normalement suivre le rythme réel d'amortissement de la structure et des différents composants. Toutefois, il sera admis que l'imposition des subventions soit répartie sur la durée moyenne pondérée d'amortissement de l'immobilisation concernée, cette durée étant elle-même calculée à partir de la durée d'amortissement fiscale de chacun des composants et de la structure, pondérée en fonction de la valeur de chaque composant dans la valeur totale de l'immobilisation. Un exemple de calcul de durée moyenne pondérée d'amortissement figure au n° 133 ci-dessus.

Il sera également admis, dans ce cas, que la sortie de la valeur nette comptable d'un composant lors de son remplacement n'entraînera pas l'imposition anticipée de la fraction de la subvention attachée au composant remplacé.