B.O.I. N° 109 du 29 JUIN 2006

Sous-section 2 :

Détermination de la date à laquelle l'actif net est intangible

16.En application du 4 bis de l'article 38, l'actif net intangible s'entend de l'actif net du premier exercice non prescrit déterminé, sauf dispositions particulières, conformément aux premier et deuxième alinéas de l'article L. 169 du livre des procédures fiscales.

A. PRINCIPE

17.L'actif net intangible correspond au bilan d'ouverture du premier exercice non prescrit déterminé par rapport au délai général de reprise de l'administration défini au premier alinéa de l'article L. 169 du livre des procédures fiscales. En pratique, il s'agit du bilan d'ouverture du premier exercice clos au cours de l'antépénultième année.

Lorsqu'aucun bilan n'est clos au cours de l'antépénultième année, une imposition est cependant établie au titre de l'année considérée en application du deuxième alinéa de l'article 37. Dans ces situations, le bilan d'ouverture intangible est constitué par le bilan d'ouverture de la période d'imposition arrêtée au 31 décembre de l'antépénultième année.

Lorsque la correction des omissions ou erreurs est opérée à l'initiative de l'administration, ce délai est décompté à partir de la date de réception de la proposition de rectification (Pour plus de précisions, cf. documentation administrative 13 L 1211 n os19 à 28 en date du 1 er juillet 2002).

Lorsque la correction des omissions ou erreurs est faite à la demande de l'entreprise, ce délai est décompté à partir de la date de présentation de la réclamation contentieuse (Cf. documentation de base 13 O 2121 en date du 30 avril 1996).

18.Exemple :

Soit une entreprise ayant doté en 1999 une provision destinée à couvrir les risques d'indemnisation d'un de ses clients ayant intenté une action en justice. En première instance intervenue fin 2000, l'entreprise a gagné ce procès. En 2001, ce jugement est devenu définitif en l'absence de pourvoi en appel.

Malgré ce jugement définitif favorable à l'entreprise, cette dernière a maintenu au passif cette provision pour risques. En 2005, cette entreprise fait l'objet d'une vérification de comptabilité au cours de laquelle l'administration remet en cause, par voie de proposition de rectification adressée la même année, cette provision devenue sans objet à compter de 2001.

En 2005, le premier exercice non prescrit correspond à l'exercice clos en 2002. L'actif net intangible correspond donc à l'actif net du bilan d'ouverture de l'exercice clos en 2002. Par le jeu de la correction symétrique et de l'application des dispositions du 4 bis de l'article 38, le bénéfice imposable de l'exercice clos en 2002 sera majoré du montant de cette provision devenue sans objet depuis 2001.

B. EXCEPTIONS EN CAS D'APPLICATION D'UN DÉLAI SPÉCIAL DE REPRISE

19.Toutefois, en application du 4 bis de l'article 38, l'actif net intangible doit être déterminé en tenant compte, lorsque l'administration fait usage d'un des délais spéciaux de reprise prévus par le livre des procédures fiscales, de la prorogation du délai de reprise prévue par la disposition du livre des procédures fiscales mise en oeuvre.

Il en est ainsi lorsque l'administration est amenée à mettre en oeuvre l'un des délais spéciaux de reprise suivants.

20.Lorsque l'administration met en oeuvre le délai spécial de reprise de six ans prévu au deuxième alinéa de l'article L. 169 du livre des procédures fiscales en cas d'activités occultes, le bilan intangible en application des dispositions du 4 bis de l'article 38 correspond au bilan d'ouverture du premier exercice clos au cours de la sixième année précédant l'année au cours de laquelle la proposition de rectification est notifiée à l'entreprise.

Pour de plus amples précisions sur les conditions d'application des dispositions du deuxième alinéa de l'article L. 169 du livre des procédures fiscales, il convient de se reporter à la documentation de base 13 L 1218 en date du 1 er juillet 2002.

21.Il en va de même lorsque l'administration répare les omissions ou erreurs révélées par une instance devant les tribunaux ou par une réclamation contentieuse par application des dispositions de l'article L. 170 du livre des procédures fiscales.

Il est rappelé qu'en application des dispositions de l'article L. 170 précité, les omissions ou insuffisances d'imposition révélées par une instance devant les tribunaux ou par une réclamation contentieuse peuvent être réparées par l'administration jusqu'à la fin de l'année suivant celle de la décision qui a clos l'instance et, au plus tard, jusqu'à la fin de la dixième année qui suit celle au titre de laquelle l'imposition est due (Cf. documentation de base 13 L 1212 n os12 à 20 en date du 1 er juillet 2002).

En cas d'application de ces dispositions, le premier exercice non prescrit est celui clos au cours de la dixième année précédant l'année au cours de laquelle la proposition de rectification est adressée à l'entreprise. Dans ces conditions, et dès lors que l'administration ne peut opérer de rectification en application de ces dispositions au-delà de la dixième année qui suit celle au titre de laquelle l'imposition est due, les dispositions de l'article 38-4 bis ne peuvent être opposées à l'administration pour faire échec à l'application des dispositions de l'article L. 170 précité.

Autrement dit, il n'y a pas lieu, en pratique, de tenir compte des dispositions de l'article 38-4 bis, sous réserve des exceptions mentionnées au troisième alinéa du même article (Cf. n° 39 .), lorsqu'il est fait application des dispositions de l'article L. 170 précité.

22.Exemple :

Soit une société ayant réalisé une prestation en 2000 qui n'a été payée qu'en 2001. Cette dernière a enregistré la créance correspondante au titre de son exercice ouvert le 1 er janvier 2001 et clos le 31 décembre de la même année, alors même que cette créance était acquise dès l'exercice clos en 2000.

Par une réclamation contentieuse déposée en décembre 2004, la société demande la rectification de cette erreur et le rattachement de cette créance au titre de l'exercice clos en 2000. En 2005, il est donné une suite favorable à la demande contentieuse de la société et un dégrèvement de l'impôt sur les sociétés dû au titre de l'exercice 2001 est prononcé à hauteur du montant de l'impôt correspondant à cette créance.

Faisant application des dispositions de l'article L. 170 du livre des procédures fiscales, l'administration pourra jusqu'au 31 décembre 2006 rehausser l'actif net du bilan de clôture de l'exercice clos en 2000 du montant de la créance correspondant à cette prestation, la variation d'actif net résultant de ce rehaussement conduisant à une majoration du bénéfice imposable en application du 2 de l'article 38. En l'espèce, l'actif net intangible correspond en 2006 à l'actif net du bilan ouvert en 1996.

Cette société ne pourra pas opposer les dispositions du premier alinéa de l'article L. 169 du livre des procédures fiscales (délai général de reprise) pour contester la rectification de l'actif net du bilan de clôture de l'exercice 2000, correspondant également au bilan d'ouverture de l'exercice 2001.

23.Il en est de même lorsque l'administration fait usage de l'un des délais spéciaux de prescription prévus aux articles L. 187 et L. 188 A du livre des procédures fiscales (Cf. documentation de base 13 L 1216 en date du 1 er juillet 2002).

Toutefois, il est rappelé que les impositions complémentaires opérées par application des dispositions de l'article L. 187 précité devenant caduques si l'information consécutive à la plainte est close par une ordonnance de non-lieu ou si les personnes poursuivies bénéficient d'une décision de relaxe, ces dispositions doivent être mises en oeuvre de manière exceptionnelle.

C. SITUATIONS PARTICULIÈRES

24.La présence de déficits reportables au titre du premier exercice non prescrit n'influe pas sur la détermination du bilan d'ouverture intangible. Autrement dit, l'actif net intangible doit être déterminé de manière identique que l'entreprise dispose ou non de déficits reportables au titre du premier exercice non prescrit.

Le bilan d'ouverture intangible doit également être déterminé pour une société mère d'un groupe mentionné à l'article 223 A sans tenir compte des déficits d'ensemble subis par le groupe et reportables au titre du premier exercice non prescrit.

25.Exemple :

Soit une entreprise ayant déduit, au titre de l'exercice clos en 2003, une provision pour gros entretien d'un montant de 100 000 euros. Cette entreprise fait l'objet d'une vérification de comptabilité en 2008, les exercices soumis à contrôle étant les exercices clos en 2005, 2006 et 2007.

Par hypothèse, l'entreprise dispose de déficits reportables à l'ouverture de l'exercice 2005 d'un montant de 70 000 euros. Le bénéfice imposable déclaré au titre de l'exercice 2005 avant imputation des déficits reportables est de 10 000 euros.

L'entreprise n'ayant pu justifier le montant de cette provision au cours des opérations de contrôle sur place, le service rectifie le montant de l'actif net de ce montant par voie d'une proposition de rectification adressée en 2008.

En 2008, l'actif net intangible correspond à l'actif net du bilan d'ouverture de l'exercice 2005. L'application combinée du principe de correction symétrique et des dispositions du 4 bis de l'article 38 conduit à un rehaussement du bénéfice imposable de l'exercice clos en 2005 d'un montant de 100 000 euros, soit un bénéfice de 110 000 euros, sur lequel est imputé le déficit reportable de 70 000 euros, soit une majoration nette du bénéfice imposable de l'exercice clos en 2005 de 40 000 euros.

26.Les dispositions du 4 bis de l'article 38 ne remettent pas en cause la possibilité pour l'administration de rectifier les déficits reportables sur les résultats réalisés au cours de la période non prescrite (Cf. documentation de base 13 L 1212 n° 34 en date du 1 er juillet 2002). A cet égard, elles n'affectent pas les possibilités de contrôle du déficit d'ensemble ou de la moins-value nette à long terme subis par un groupe mentionné à l'article 223 A, telles que prévues aux quatrième et cinquième alinéas de l'article L 169 du livre des procédures fiscales (Cf. documentation de base 13 L 1212 n os37 à 42 en date du 1 er juillet 2002).

Toutefois, elles conduisent en pratique à cantonner les rectifications éventuelles des résultats ayant généré ces déficits aux seules écritures fongibles, telles que la déduction de charges non justifiées ou anormales au titre d'un exercice (charges non engagées dans l'intérêt de l'entreprise, abandons de créances non justifiés, charges somptuaires ...), la rectification des prix de transfert, la correction des plus-values de cession.

En d'autres termes, les déficits reportables au titre du premier exercice non prescrit ne peuvent être rectifiés d'omissions ou d'erreurs commises au cours des exercices où ont été constatés ces déficits, et affectant un des postes de l'actif net, tel que défini au n° 14 . , quand bien même ces omissions ou erreurs seraient rattachées à ces exercices en application des exceptions prévues aux deuxième et troisième alinéas de l'article 38-4 bis (Cf. n° 29 . )

27.En application du 4 bis de l'article 38, l'actif net intangible devant être déterminé au regard du délai général de reprise et, le cas échéant, des délais spéciaux prévus par le livre des procédures fiscales, il doit également être tenu compte, pour la détermination de cet actif net, des actes ayant interrompu la prescription conformément à l'article L. 189 du livre des procédures fiscales. Par conséquent, la jurisprudence du Conseil d'Etat (CE, arrêt du 14 juin 1989, n° 54 770, SICOF) antérieure à l'adoption de l'article 38-4 bis précité demeure applicable.

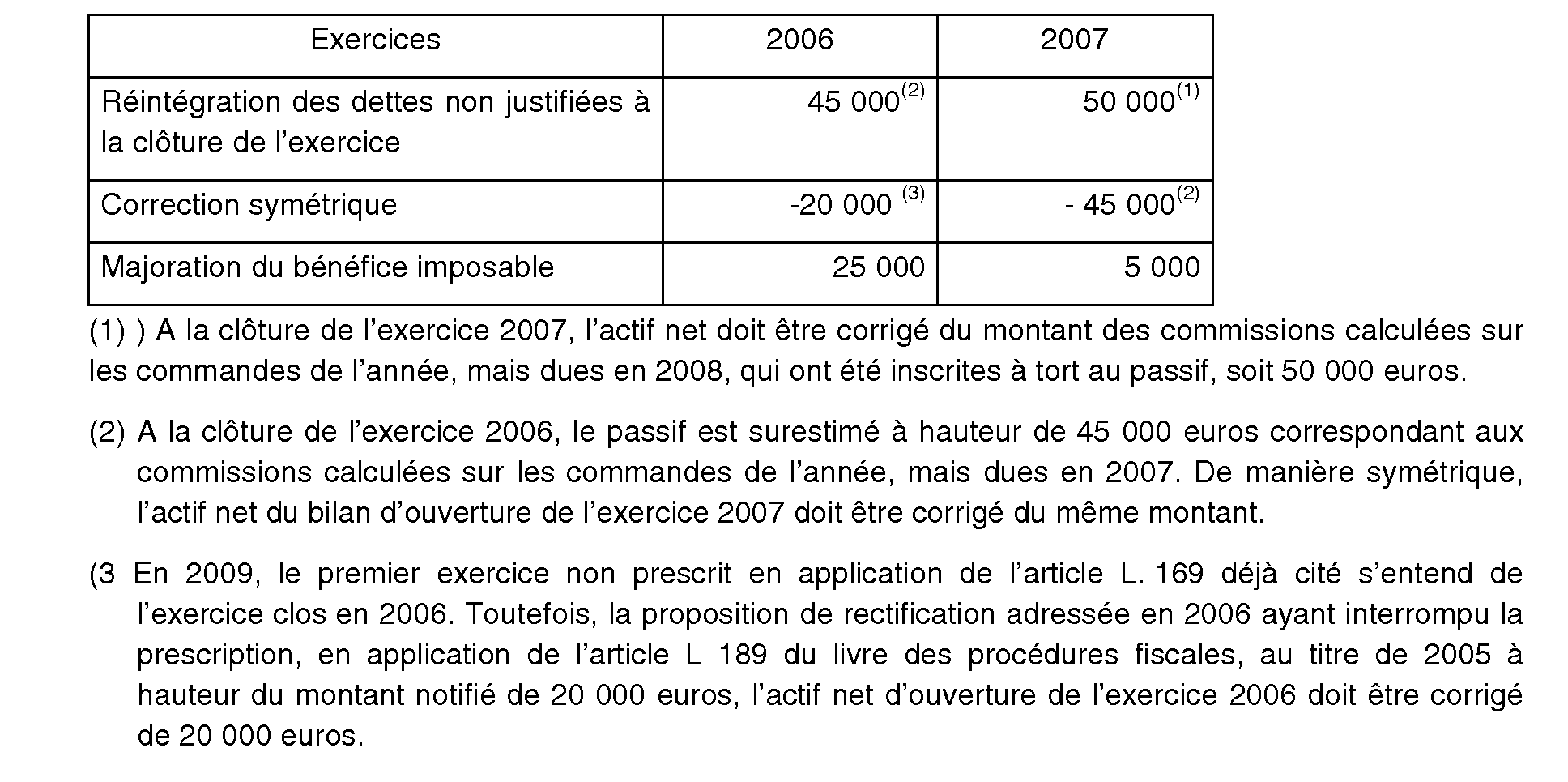

28.Exemple :

Soit une entreprise rémunérant ses représentants par des commissions en fonction des commandes obtenues au titre de l'année. Ces commissions sont dues par l'entreprise lors du paiement effectif par les clients concernés des commandes.

Toutefois, l'entreprise comptabilise, par erreur, ces commissions en dettes l'année où sont enregistrées les commandes ; ce qui l'a conduit à anticiper d'une année la déduction des charges correspondant aux commandes de fin d'année. Cette erreur de rattachement des charges a eu pour effet de majorer le passif du bilan d'un montant de 30 000 euros en 2005, de 45 000 euros en 2006 et de 50 000 euros en 2007.

En 2009, l'entreprise fait l'objet d'une vérification de comptabilité portant sur les exercices clos en 2006 et 2007.

Par hypothèse, l'entreprise avait déjà fait l'objet à la suite d'un contrôle sur pièces d'une proposition de rectification en 2006 par laquelle le bénéfice imposable de l'exercice 2005 avait été majoré d'un montant de 20 000 euros.

A l'issue des opérations de contrôle, le service vérificateur conteste la comptabilisation de ces commissions lors de l'exercice de réalisation des commandes et rectifie le bénéfice imposable des exercices clos en 2006 et 2007 du montant de ces commandes. La proposition de rectification correspondante est adressée à l'entreprise en 2009.

L'application combinée du principe de correction symétrique et des dispositions de l'article 38-4 bis conduit à une majoration du bénéfice imposable déterminé comme suit :

Toutefois, lorsque l'administration a déjà rectifié pour partie ou totalement l'omission ou l'erreur dans le cadre d'une précédente proposition de rectification, il conviendra bien entendu de prendre en compte les rectifications déjà opérées pour déterminer les conséquences de cette nouvelle rectification. En pratique, les corrections déjà effectuées sur le même fondement, par exemple d'une provision non justifiée, viendront en diminution de la variation d'actif net résultant de cette nouvelle correction au titre du premier exercice non prescrit à la date de la proposition de rectification.