B.O.I. N° 132 du 7 AOÛT 2006

Annexe 3

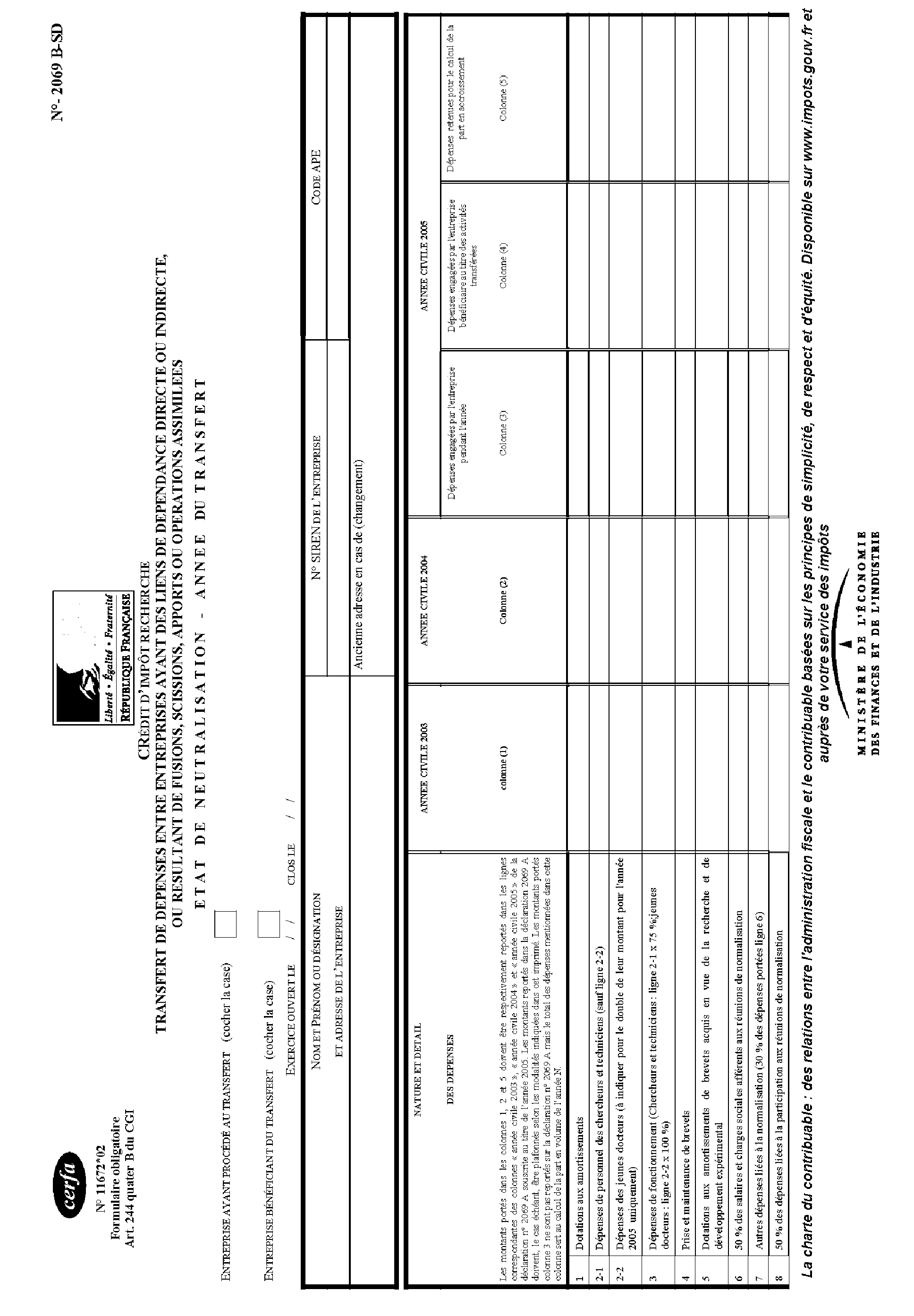

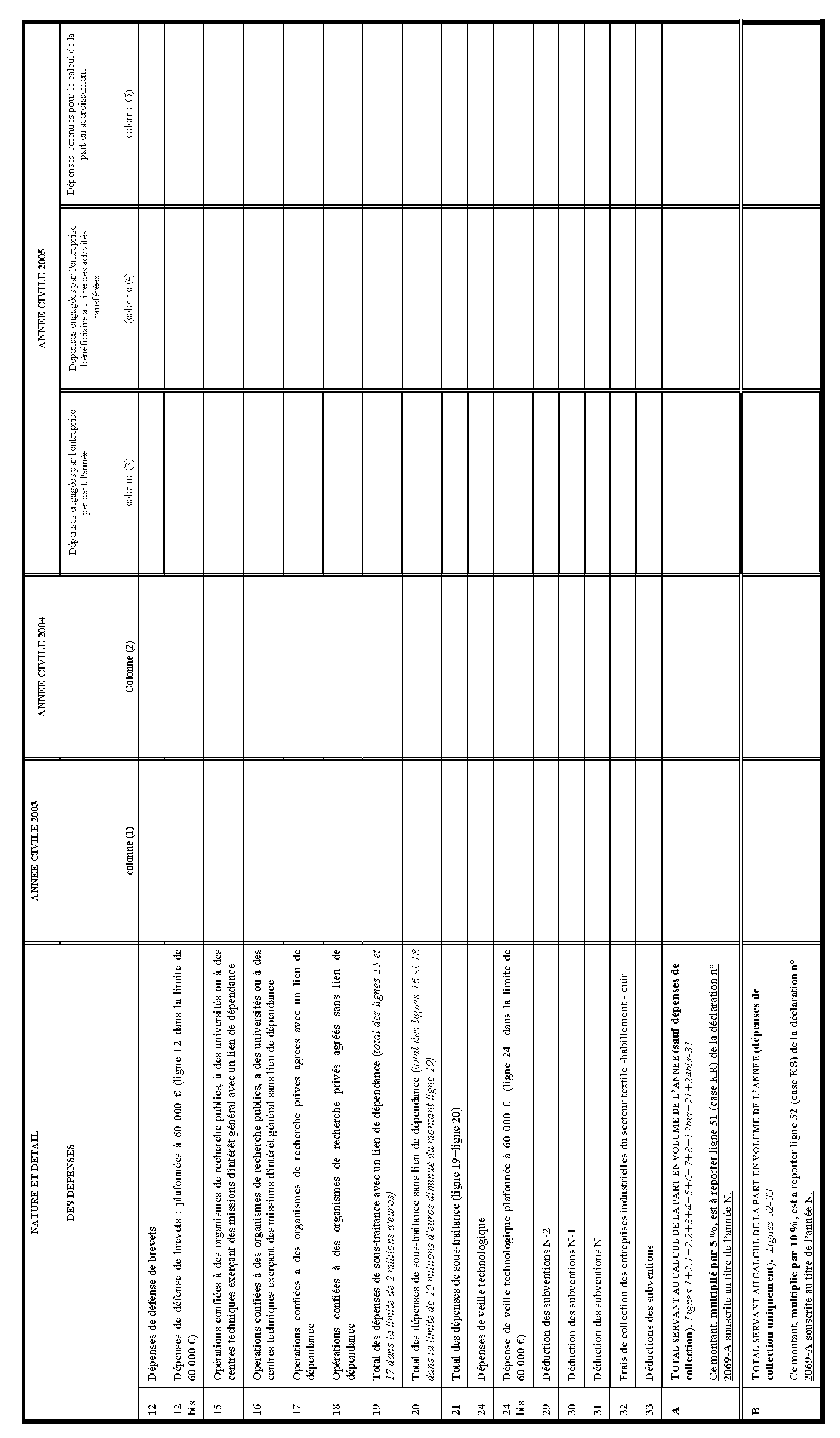

État de neutralisation des dépenses de l'année du transfert (n° 2069 B-SD) - Tableau

Annexe 4

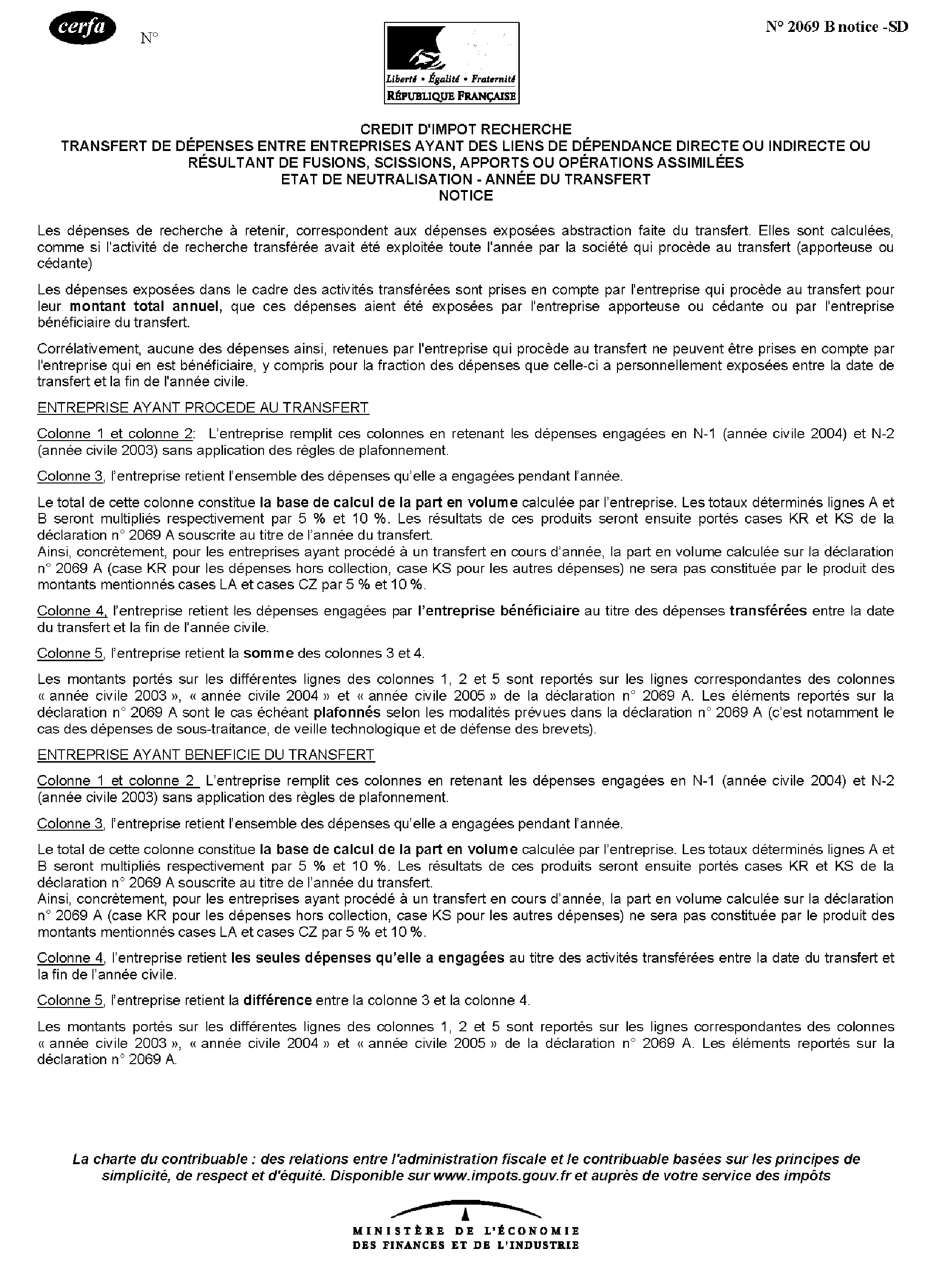

État de neutralisation des dépenss de l'année du transfert (n° 2069 B) - Notice-SD

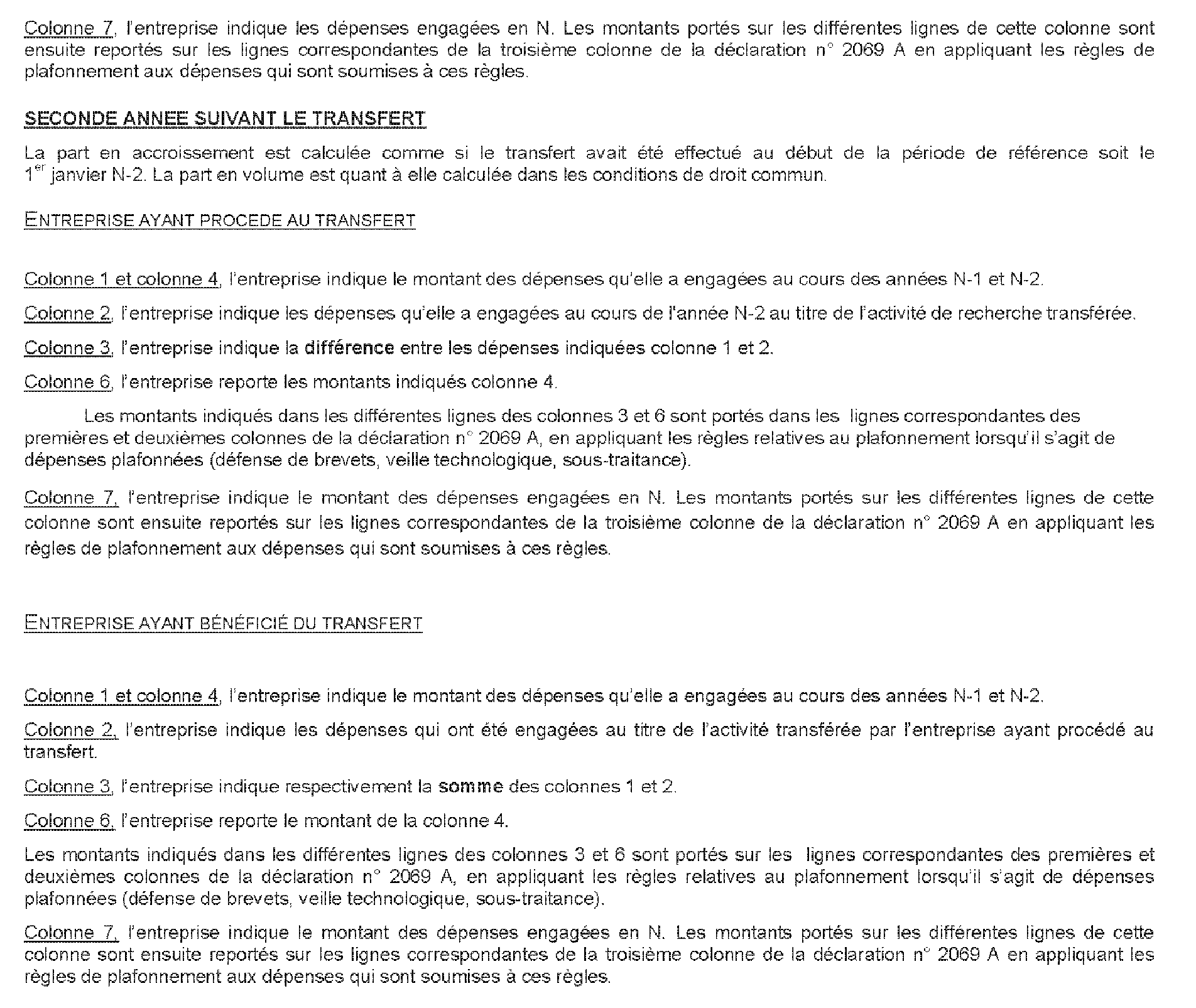

Annexe 5

État de neutralisation des dépenss des années ultérieures au transfert (n° 2069 C-SD) - Tableau

Annexe 6

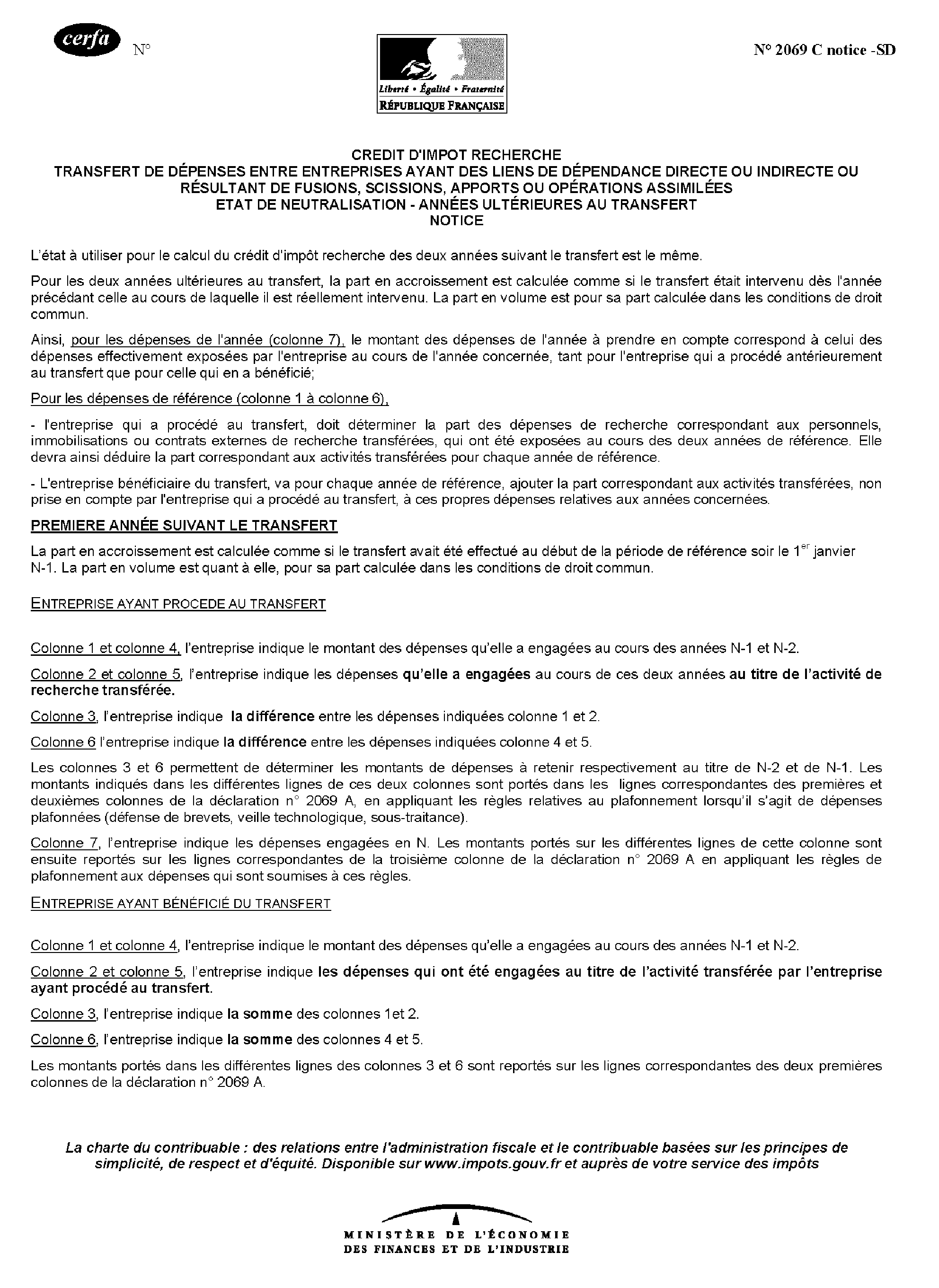

État de neutralisation des dépenss des années ultérieures au transfert (n° 2069 C) - Notice-SD

1 Par « diplôme équivalent », il y a lieu d'entendre un diplôme de même niveau que le doctorat obtenu dans un autre pays.

2 Le premier contrat à durée indéterminée conclu postérieurement au doctorat n'est pas considéré comme un « premier emploi » ouvrant droit à une prise en compte des salaires et charges sociales pour le double de leur montant lorsque, entre l'obtention de son doctorat et la conclusion du contrat à durée indéterminée avec l'entreprise, le docteur a exercé une activité salariée au sein d'un organisme public sous un statut équivalent à un contrat à durée indéterminée (statut de fonctionnaire dans une université par exemple).

3 Il est rappelé que les dépenses de recherche confiées à des organismes publics de recherche ou à des universités sont prises en compte pour le double de leur montant (cf. BOI 4 A-7-05 du 10 mars 2005, n° 55). Le montant pouvant être pris en compte dans le calcul du CIR est donc de 5 M€, soit : 4 M€ x 2 = 8 M€ plafonné à la différence entre 10 M€ (plafond maximum) et la somme de 2 M€ et 3 M€ (dépenses effectuées auprès de la filiale F et de l'entreprise I).

4 Les dispositions de cette loi sont désormais codifiées aux articles L. 342-1 à L. 342-13 du code de la recherche.