B.O.I. N° 131 du 27 DECEMBRE 2007

Section 3 :

Application de la réglementation communautaire relative aux aides de minimis

56.Le bénéfice de la réduction d'impôt est subordonné au respect des conditions fixées dans le règlement communautaire (CE) n°69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du Traité CE aux aides de minimis .

Ce règlement étant arrivé à échéance le 31 décembre 2006, les aides fiscales accordées à compter du 1 er janvier 2007 en exécution du régime fiscal prévu à l'article 220 decies devront satisfaire aux conditions prévues par le nouveau règlement communautaire relatif aux aides de minimis : le règlement (CE) n°1998/2006 du 15 décembre 2006.

Le règlement (CE) n°1998/2006 du 15 décembre 2006 fixe une nouvelle définition des aides de minimis .

Dorénavant, le plafond total d'aides de minimis est fixé à 200 000 € sur une période de trois exercices fiscaux et de nouvelles règles de cumul doivent être respectées.

Une instruction fiscale à paraître commentera les dispositions de ce nouveau règlement.

Section 4 :

Utilisation de la réduction d'impôt

57.Conformément à l'article 220 S, la réduction d'impôt en faveur des PME de croissance est imputée sur l'impôt sur les sociétés dû par l'entreprise au titre de l'exercice au titre duquel cette réduction d'impôt a été calculée.

58.Cette réduction d'impôt est imputée dans l'ordre le plus favorable à l'entreprise, c'est-à-dire dans la quasi-généralité des cas, avant les réductions et crédits d'impôt reportables ou restituables.

59.Lorsque le montant de la réduction d'impôt excède celui de l'impôt dû, le solde non imputé n'est ni reportable, ni restituable.

60.En ce qui concerne les groupes au sens des articles 223 A et suivants, la réduction d'impôt s'impute dans les mêmes conditions sur l'impôt sur les sociétés acquitté par la société mère au titre du résultat d'ensemble de ce groupe. L'excédent non imputé ne peut être ni reporté, ni restitué.

Section 5 :

Obligations déclaratives

61.Pour l'application des dispositions des articles 220 S et 220 decies du code général des impôts, les entreprises doivent souscrire une déclaration spéciale disponible sur le site www.impots.gouv.fr rubrique « recherche de formulaires » sous le n° 2079-PME-SD et permettant de calculer le montant de la réduction d'impôt. Cette déclaration est à déposer avec le relevé de solde de l'impôt sur les sociétés mentionné à l'article 360 de l'annexe III (imprimé n° 2572 et son annexe n° 2572-A) auprès du comptable de la direction générale des impôts.

62.S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A, la société mère joint les déclarations spéciales des sociétés du groupe, y compris celle la concernant, au relevé de solde relatif au résultat d'ensemble.

Section 6 :

Période d'application

63.La réduction d'impôt en faveur des PME de croissance s'applique aux exercices ouverts entre le 1 er janvier 2006 et le 1 er janvier 2009. Ainsi, les entreprises dont les dépenses de personnel ont augmenté d'au moins 15 % en 2004 et 2005 et qui remplissent par ailleurs les autres conditions, peuvent bénéficier de la réduction d'impôt au titre de l'exercice ouvert à compter du 1 er janvier 2006.

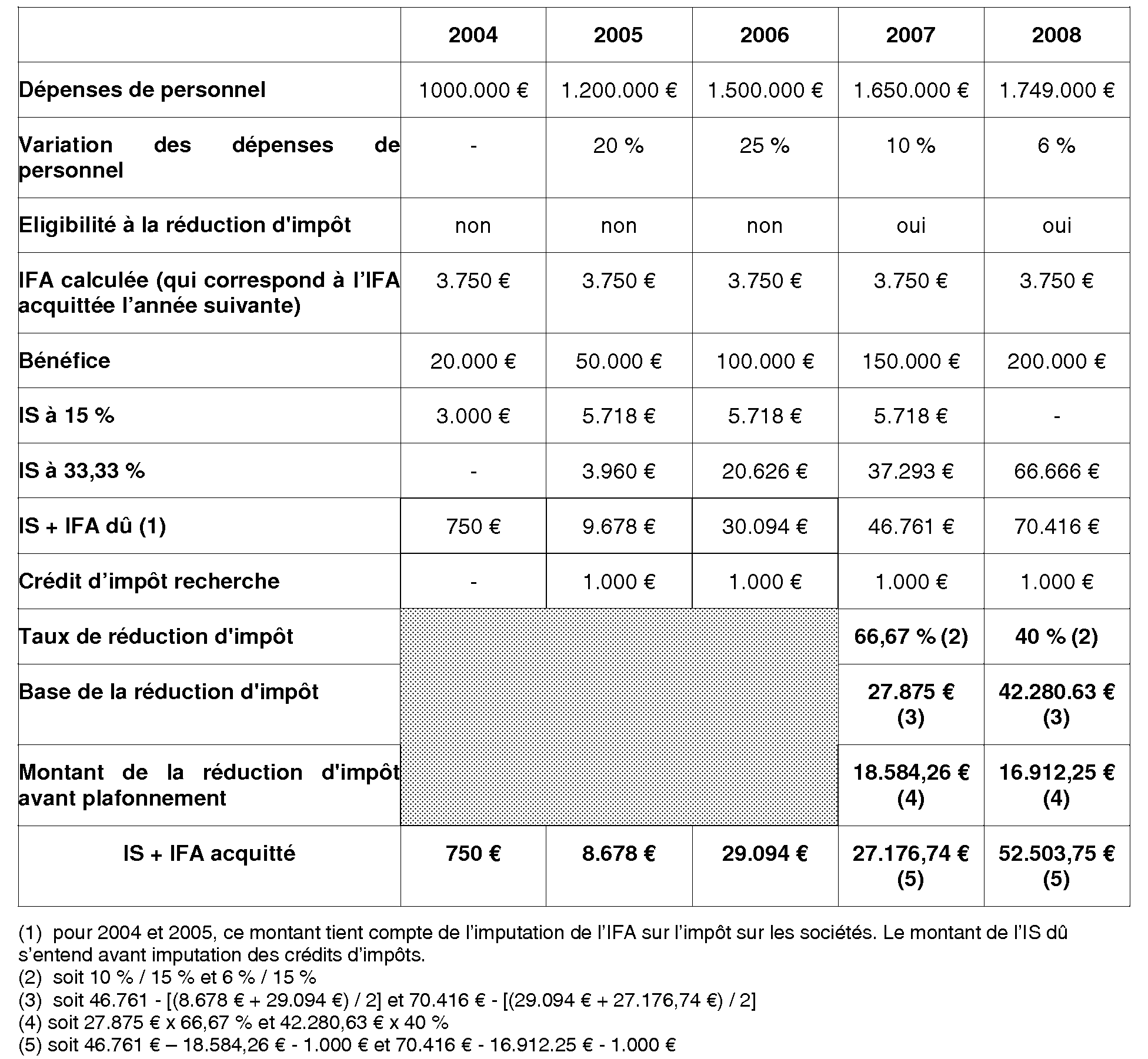

64.Exemple récapitulatif

L'entreprise A souhaite déterminer le montant de la réduction d'impôt en faveur des PME de croissance à laquelle elle a droit. Par hypothèse, elle remplit les conditions d'effectif, de chiffre d'affaires ou de total de bilan, et de composition du capital requises pour être qualifiée de PME au sens communautaire et a par ailleurs bénéficié d'un crédit d'impôt recherche de 1.000 € pour les exercices 2005 à 2008. Les données figurant dans le tableau ci-après sont extraites de la comptabilité de l'entreprise A :

CHAPITRE 2 :

RESTITUTION IMMEDIATE DU CREDIT D'IMPOT RECHERCHE POUR LES PETITES ET MOYENNES ENTREPRISES DE CROISSANCE ET POUR LES JEUNES ENTREPRISES INNOVANTES

Section 1 :

Description de la mesure

Sous-section 1 :

Restitution immédiate du crédit d'impôt recherche en faveur des PME de croissance

65.Conformément à l'article 199 ter B dans sa rédaction issue de l'article 13 de la loi de finances pour 2007, les petites et moyennes entreprises de croissance peuvent bénéficier du remboursement immédiat de leur créance de crédit d'impôt recherche constatée au titre des années au cours desquelles elles bénéficient de la réduction d'impôt prévue à l'article 220 decies (cf. chapitre 1).

66.Cette restitution immédiate ne s'applique pas aux créances de crédit d'impôt recherche constatées au titre des années au cours desquelles l'entreprise ne bénéficiait pas de la réduction d'impôt en faveur des PME de croissance.

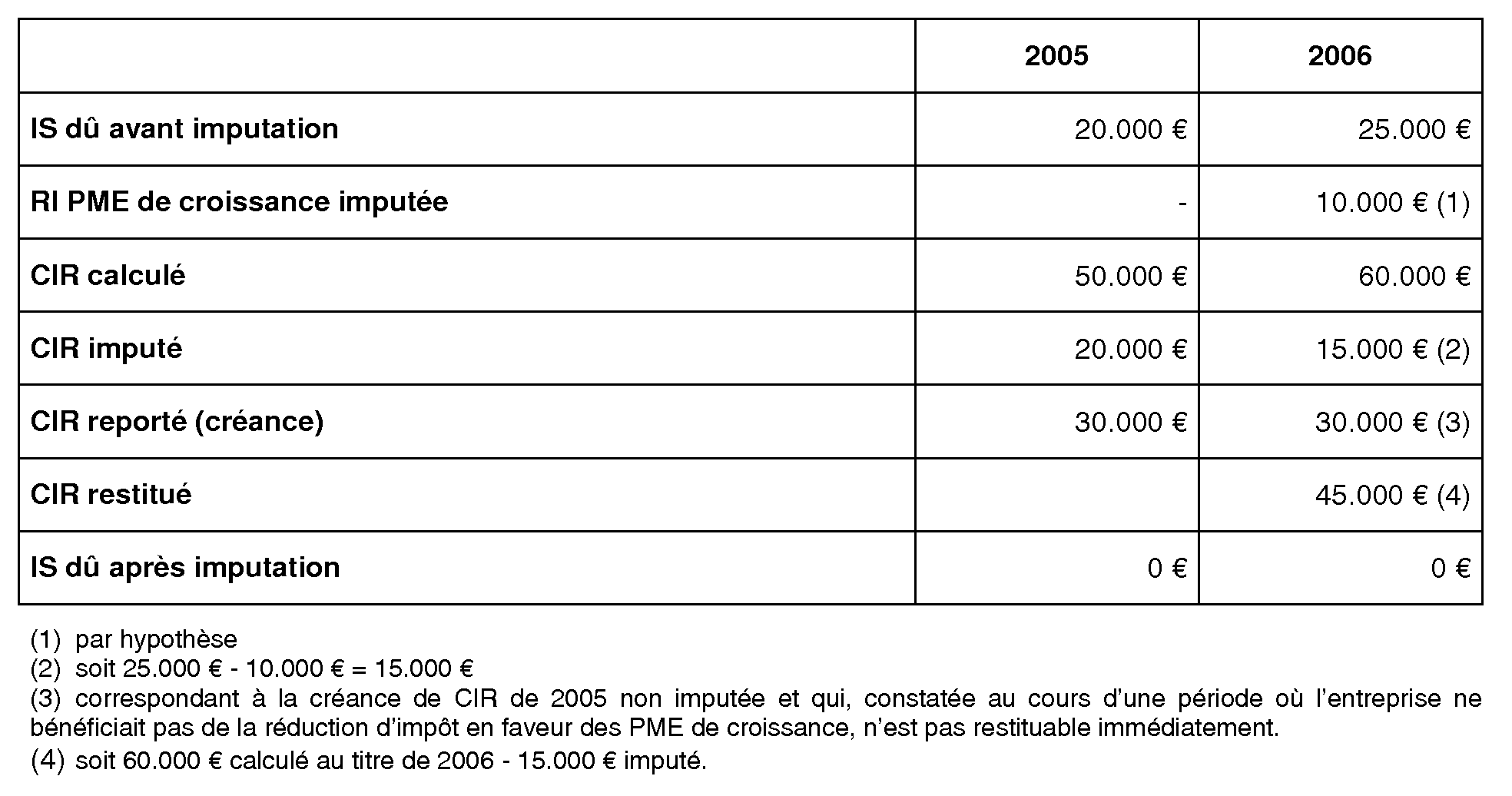

67.Exemple :

La société A, dont l'exercice coïncide avec l'année civile, a opté pour le crédit d'impôt recherche en 2005 et 2006. Cette société bénéficie également au titre de 2006, de la réduction d'impôt en faveur des PME de croissance.

Sous-section 2 :

Restitution immédiate du crédit d'impôt recherche en faveur des jeunes entreprises innovantes

A. RÉGIME ANTÉRIEUR

68.L'article 199 ter B, dans sa rédaction issue de l'article 22 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, avait modifié la durée de la période durant laquelle les entreprises pouvaient bénéficier de la restitution immédiate de leur créance de crédit d'impôt recherche.

69.Ainsi, pour les crédits d'impôt recherche calculés au titre des dépenses exposées à compter du 1er janvier 2005 (déclaration à déposer en 2006), les entreprises créées à compter du 1er janvier 2004 qui remplissaient les conditions 3 pour bénéficier de la restitution immédiate pouvaient bénéficier de la restitution de leur créance de crédit d'impôt recherche constatée au titre de l'année de création et des quatre années suivantes.

70.Cet allongement de la durée de la période au cours de laquelle la créance de crédit d'impôt recherche est immédiatement restituée ne s'appliquait toutefois pas aux entreprises créées avant le 1er janvier 2004 qui demeuraient soumises aux dispositions en vigueur avant cette date, c'est-à-dire qu'elles bénéficiaient de la restitution immédiate de leurs créances de crédit d'impôt recherche constatées au titre de l'année de création et des deux années suivantes.

71.Ces dispositions ont été commentées dans l'instruction 4 A-12-06 du 7 août 2006.

B. RÉGIME NOUVEAU

72.Conformément à l'article 199 ter B dans sa rédaction issue du IV de l'article 13 de la loi de finances pour 2007, les jeunes entreprises innovantes mentionnées à l'article 44 sexies-0 A peuvent bénéficier du remboursement immédiat de leur créance de crédit d'impôt recherche.

73.Cette disposition s'applique aux créances constatées au titre des années au cours desquelles ces entreprises bénéficient de la qualification de jeune entreprise innovante.

74.En d'autres termes, il n'y a plus lieu de distinguer les jeunes entreprises innovantes créées à compter du 1 er janvier 2004 de celles créées avant cette date.

75.Par ailleurs, le nombre d'années au cours desquelles l'entreprise peut bénéficier de la restitution immédiate de sa créance de crédit d'impôt recherche n'est plus limité à trois ou cinq années (année de création et deux ou quatre années suivantes selon la date de création).

76.Désormais, toutes les jeunes entreprises innovantes, quelle que soit leur année de création, peuvent bénéficier de la restitution immédiate de leur créance de crédit d'impôt recherche constatée pendant une année au cours de laquelle elles bénéficient de la qualification de jeune entreprise innovante, sous réserve des précisions ci-après concernant l'entrée en vigueur de la mesure.

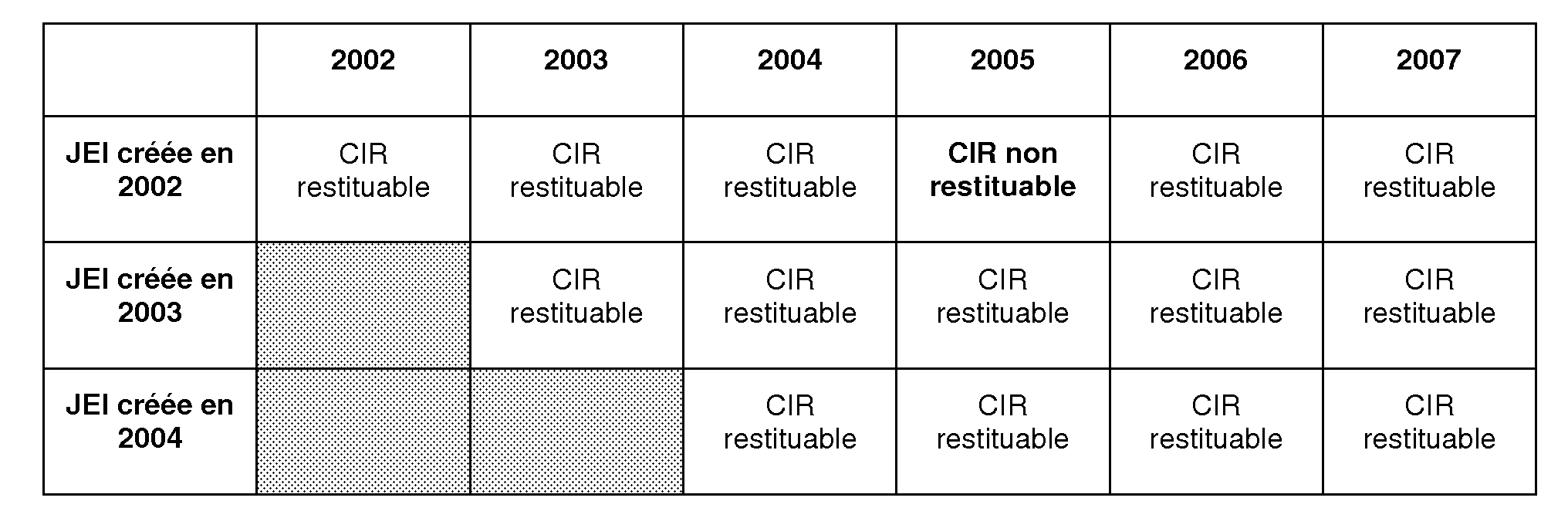

77.Exemple

L'entreprise A, jeune entreprise innovante créée le 1 er janvier 2002 a bénéficié de la restitution immédiate de ses créances de crédit d'impôt recherche constatées au cours de l'année de création et des deux années suivantes (soit 2002, 2003 et 2004).

En revanche, étant créée avant le 1 er janvier 2004, elle n'a pas bénéficié des dispositions de la loi de finances pour 2006 prévoyant l'allongement de trois à cinq ans de la durée de la période durant laquelle elle pouvait bénéficier de la restitution immédiate de sa créance de crédit d'impôt recherche.

Ainsi, sa créance de crédit d'impôt recherche constatée au titre de l'année 2005 n'a pu être restituée immédiatement mais peut s'imputer sur l'impôt sur les sociétés dû au titre des trois années suivantes (2006, 2007 et 2008) puis restituée à l'expiration de cette période.

L'entreprise A bénéficiant des dispositions de l'article 13 de la loi de finances pour 2007, sa créance de crédit d'impôt recherche constatée au titre de l'année 2006 est immédiatement restituée. En revanche, la créance constatée au titre de l'année 2005 n'est pas restituée et demeure imputable dans les conditions de droit commun.

Section 2 :

Entrée en vigueur

78.Les dispositions de la section 1 s'appliquent aux créances déterminées à partir du crédit d'impôt recherche calculé au titre des dépenses exposées à compter du 1 er janvier 2006.

79.Ainsi, la restitution immédiate ne s'applique pas aux créances de crédit d'impôt recherche constatées par une jeune entreprise innovante avant le 1 er janvier 2006 et qui n'avaient pu être imputées à cette date.

Tableau récapitulatif

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 13 de la loi n°2006-1666 du 21 décembre 2006 de finances pour 2007

I. - Après l'article 220 octies du code général des impôts, il est inséré un article 220 decies ainsi rédigé :

« Art. 220 decies. - I. - Une entreprise est qualifiée de petite et moyenne entreprise de croissance lorsqu'elle satisfait simultanément aux conditions suivantes :

« 1° Elle est assujettie à l'impôt sur les sociétés ;

« 2° Elle emploie moins de deux cent cinquante salariés. En outre, elle a soit réalisé un chiffre d'affaires annuel n'excédant pas 50 millions d'euros au cours de l'exercice, ramené ou porté le cas échéant à douze mois, soit un total de bilan n'excédant pas 43 millions d'euros. Ces conditions s'apprécient au titre de l'exercice pour lequel la réduction d'impôt mentionnée au II est calculée. Pour les sociétés membres d'un groupe au sens de l'article 223 A, ces seuils s'entendent de la somme des chiffres d'affaires et de la somme des effectifs des sociétés membres de ce groupe ;

« 3° Son capital ou les droits de vote ne sont pas détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises ne répondant pas aux conditions prévues au 2°, ou par des entreprises répondant aux conditions prévues au 2° mais dont le capital ou les droits de vote sont détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises. Cette condition doit être remplie pendant la période correspondant à l'exercice en cours et aux deux exercices mentionnés au 4°. Pour apprécier le respect de cette condition, le pourcentage de capital détenu par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque dans l'entreprise n'est pas pris en compte, à la condition qu'il n'existe pas de lien de dépendance au sens du 12 de l'article 39 entre cette entreprise et ces dernières sociétés ou ces fonds. Pour les sociétés membres d'un groupe, la condition tenant à la composition du capital doit être remplie par la société mère du groupe ;

« 4° Elle emploie au moins vingt salariés au cours de l'exercice pour lequel la réduction d'impôt mentionnée au II est calculée. En outre, ses dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, ont augmenté d'au moins 15 % au titre de chacun des deux exercices précédents, ramenés ou portés, le cas échéant, à douze mois.

« II. - A. - Les entreprises qui satisfont aux conditions mentionnées au I bénéficient d'une réduction d'impôt égale au produit :

« 1° Du rapport entre :

« a) Le taux d'augmentation, dans la limite de 15 %, des dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, engagées au cours de l'exercice par rapport aux dépenses de même nature engagées au cours de l'exercice précédent. Pour l'application de cette disposition, les exercices considérés sont, le cas échéant, portés ou ramenés à douze mois ;

« b) Et le taux de 15 % ;

« 2° Et de la différence entre :

« a) L'ensemble constitué, d'une part, de l'impôt sur les sociétés dû au titre de l'exercice et, d'autre part, de l'imposition forfaitaire annuelle calculée en fonction du chiffre d'affaires réalisé au titre de ce même exercice ;

« b) Et le montant moyen de ce même ensemble acquitté au titre des deux exercices précédents.

« B. - L'impôt sur les sociétés acquitté mentionné au A s'entend du montant de l'impôt sur les sociétés effectivement payé, après imputation éventuelle de réductions et crédits d'impôt. Pour les sociétés membres d'un groupe au sens de l'article 223 A, l'impôt sur les sociétés acquitté mentionné au A s'entend du montant qu'elles auraient dû acquitter en l'absence d'application du régime prévu à l'article 223 A.

« III. - Pour l'application des 4° du I et 1° du A du II, les dépenses de personnel comprennent les salaires et leurs accessoires ainsi que les charges sociales y afférentes dans la mesure où celles-ci correspondent à des cotisations obligatoires.

« IV. - A. - Pour la détermination du taux d'augmentation de la somme des dépenses de personnel défini aux 4° du I et au a du 1° du A du II, les fusions, apports ou opérations assimilées sont réputés être intervenus l'exercice précédant celui au cours duquel ils sont réalisés.

« B. - Pour la détermination de la variation des montants d'impôt sur les sociétés et d'imposition forfaitaire annuelle définie au 2° du A du II, les fusions, apports ou opérations assimilées sont réputés être intervenus l'avant-dernier exercice précédant celui au titre duquel la réduction d'impôt est calculée.

« V. - Les entreprises exonérées totalement ou partiellement d'impôt sur les sociétés en application des articles 44 sexies, 44 sexies A, 44 octies, 44 octies A, 44 decies et 44 undecies bénéficient de la réduction d'impôt prévue au II à compter de l'exercice au titre duquel toute exonération a cessé.

« Pour la détermination de la réduction d'impôt, ces entreprises calculent l'impôt sur les sociétés qu'en l'absence de toute exonération elles auraient dû acquitter au titre des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, après imputation des réductions d'impôt et crédits d'impôt dont elles ont bénéficié le cas échéant. Ces entreprises calculent également l'imposition forfaitaire annuelle qu'elles auraient dû acquitter en fonction du chiffre d'affaires réalisé au titre de chacun des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée.

« VI. - Les entreprises soumises à l'impôt sur le revenu qui se transforment en sociétés soumises à l'impôt sur les sociétés bénéficient de la réduction d'impôt prévue au II à compter du premier exercice au titre duquel elles sont soumises à l'impôt sur les sociétés.

« Pour la détermination de la réduction d'impôt, ces entreprises calculent l'impôt sur les sociétés sur le résultat imposable qui a été soumis à l'impôt sur le revenu au titre des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, après imputation des réductions d'impôt et crédits d'impôt dont elles ont bénéficié le cas échéant. Ces entreprises calculent également le montant d'imposition forfaitaire annuelle qu'elles auraient dû acquitter, en fonction du chiffre d'affaires réalisé au titre de chacun des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, comme si elles avaient été assujetties à cette imposition.

« VII. - Les entreprises qui ont bénéficié de la réduction d'impôt mentionnée au II continuent à en bénéficier au titre de la première année au cours de laquelle, parmi les conditions mentionnées au I, elles ne satisfont pas à la condition énumérée au 4° du même I et relative à l'augmentation des dépenses de personnel.

« VIII. - Les I à VII s'appliquent dans les limites et conditions prévues par le règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

« IX. - Un décret fixe les conditions d'application du présent article et notamment les obligations déclaratives. »

II. - Après l'article 220 R du même code, il est inséré un article 220 S ainsi rédigé :

« Art. 220 S. - La réduction d'impôt définie à l'article 220 decies est imputée sur l'impôt sur les sociétés dû par l'entreprise au titre de l'exercice au titre duquel cette réduction d'impôt a été calculée. »

III. - Le 1 de l'article 223 O du même code est complété par un s ainsi rédigé :

« s) De la réduction d'impôt calculée en application de l'article 220 decies. »

IV. - Le I de l'article 199 ter B du même code est ainsi modifié :

1° Dans le huitième alinéa, après les mots : « par exception aux dispositions », sont insérés les mots : « de la troisième phrase » ;

2° Il est ajouté un alinéa ainsi rédigé :

« Par exception aux dispositions de la troisième phrase du premier alinéa, la créance constatée par les petites et moyennes entreprises mentionnées à l'article 220 decies au titre des années au cours desquelles elles bénéficient de la réduction d'impôt prévue au même article ou celle constatée par les jeunes entreprises innovantes mentionnées à l'article 44 sexies-0 A est immédiatement remboursable. »

V. - A. - Les I à III s'appliquent aux exercices ouverts entre le 1er janvier 2006 et le 1er janvier 2009.

B. - Le 2° du IV s'applique aux créances déterminées à partir du crédit d'impôt recherche calculé au titre des dépenses exposées à compter du 1er janvier 2006.