B.O.I. N° 42 DU 16 AVRIL 2009

Section 3 :

Dépenses éligibles

41.Seules les dépenses correspondant à des opérations effectuées en France ou dans un Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale contenant une clause administrative en vue de lutter contre la fraude et l'évasion fiscale, engagées à compter du 1 er juillet 2007 ouvrent droit au crédit d'impôt phonographique.

Une distinction est opérée selon que les dépenses sont engagées pour la production ou pour le développement d'un enregistrement répondant aux conditions d'éligibilité au crédit d'impôt.

Il est précisé que pour les dépenses engagées à compter du 1 er janvier 2006 et jusqu'au 30 juin 2007, le régime applicable est celui prévu par les dispositions de l'article 36-1 de la loi n°2006-961 du 1 er août 2006 relative aux droits d'auteur et droits voisins dans la société d'information.

Sous-section 1 :

Dépenses correspondant aux frais de production d'un enregistrement phonographique ou vidéographique musical

A. FRAIS DE PERSONNEL

42.Conformément aux dispositions du a du 1 de l'article 46 quater-0 YS de l'annexe III au code général des impôts, sont comprises dans l'assiette du crédit d'impôt les dépenses engagées au titre des frais de personnel autre que le personnel permanent de l'entreprise tels que définis dans la convention collective relative au secteur de l'édition phonographique.

43.Cette catégorie de dépenses comprend les salaires et charges sociales afférents aux personnels mentionnés au a du 1 de l'article 46 quater-0 YS de l'annexe III au code général des impôts.

44.En outre, conformément aux dispositions du e du 2 de l'article 46 quater-0 YS de l'annexe III au code général des impôts, sont comprises dans l'assiette du crédit d'impôt les dépenses engagées au titre des frais de personnel permanent de l'entreprise directement concernés par les œuvres. Sont visés les personnels permanents suivants : assistants label, chefs de produit, coordinateurs label, techniciens son, chargés de production, responsables artistiques, directeurs artistiques, directeurs de label, juristes label.

45.Cette catégorie de dépenses comprend les salaires et charges sociales afférents aux personnels permanents mentionnés au a bis du 1° du 3 de l'article 220 octies du code général des impôts.

46.Les salaires et charges sociales retenus pour le calcul du crédit d'impôt phonographique s'entendent des éléments suivants :

- les salaires proprement dits ;

- les avantages en nature ;

- les primes ;

- les cotisations sociales obligatoires (sécurité sociale, assurance chômage, caisses de retraite complémentaire, caisse des congés spectacles).

En revanche, ne sont pas prises en compte les taxes assises sur les salaires (taxe d'apprentissage, participation des employeurs au développement de la formation professionnelle continue et à l'effort de construction).

B. DEPENSES LIEES A L'UTILISATION DES STUDIOS

47.En application du b du 1 de l'article 46 quater-0 YS précité, sont prises en compte, au titre des dépenses liées à l'utilisation des studios d'enregistrement ainsi qu'à la location et au transport de matériels et d'instruments :

- la location de studios pour la réalisation de prises de son ;

- la location de studios pour la réalisation de mixages ;

- la location du matériel et des instruments nécessaires à l'enregistrement de l'œuvre.

48.Sont notamment visées ici les dépenses de location des matériels de prise de son et les instruments de musique effectivement utilisés pour la réalisation de l'enregistrement phonographique ou vidéographique musical.

C. DEPENSES LIEES A LA CONCEPTION GRAPHIQUE DE L'ENREGISTREMENT

49.Sont retenues dans l'assiette du crédit d'impôt phonographique, au titre des dépenses liées à la conception graphique de l'enregistrement, les frais d'acquisition des droits des auteurs des photographies, des illustrations et créations graphiques et des biographies.

D. DEPENSES DE POST-PRODUCTION

50.Au titre des dépenses de post-production, sont comprises dans l'assiette du crédit d'impôt, les frais de montage, d'étalonnage, de mixage, de codage, de matriçage et de création des visuels.

E. DEPENSES LIEES AU COUT DE NUMERISATION ET D'ENCODAGE

51.Cette catégorie de dépenses comprend les dépenses liées au coût de numérisation, d'encodage, de livraison et de transcodage des productions phonographiques ou vidéographiques musicales. Ces opérations ont pour objet de formater la production numérique pour sa diffusion sur les plates-formes de téléchargement.

Sous-section 2 :

Dépenses de développement des productions phonographiques ou vidéographiques musicales

52.Pour être éligibles au crédit d'impôt, ces dépenses devront être engagées au plus tard dans les dix-huit mois suivant la fixation de l'œuvre au sens de l'article L. 213-1 du code de la propriété intellectuelle ou de la production d'un disque numérique polyvalent musical.

A. FRAIS DE REPETITION DES TITRES

53.Entrent dans le calcul du crédit d'impôt phonographique, au titre des frais de répétition des titres ayant fait l'objet d'un enregistrement éligible au crédit d'impôt, les frais de personnel non permanent et les frais de personnel permanent engagés pour les besoins de l'opération ainsi que les dépenses de location de studio et de location et transport de matériels et d'instruments nécessaires pour la réalisation de la répétition.

Sont visés au titre de cette dépense les personnels permanents suivants : administrateurs de site, attachés de presse, coordinateurs promotion, graphistes, maquettistes, chefs de produit nouveaux médias, responsables synchronisation, responsables nouveaux médias, assistants nouveaux médias, directeurs de promotion, directeurs marketing, responsables export, assistants export.

L'ensemble des frais et charges liés à la répétition des titres sont pris en compte dans les mêmes conditions et limites que celles respectivement énumérées aux paragraphes n° 42 , 43 et 46 (frais de personnel) et n° 47 et 48 (frais liés à l'utilisation des studios).

B. DEPENSES ENGAGEES POUR LE SOUTIEN DE LA PRODUCTION DE CONCERTS

54.Selon les dispositions du 2 de l'article 46 quater-0 YS de l'annexe III au code général des impôts, les dépenses engagées afin de soutenir la production de concerts de l'artiste en France ou à l'étranger sont celles dont le montant global est fixé, soit dans le cadre d'un contrat d'artiste ou de licence, soit dans les avenants au contrat d'artiste ou de licence ou dans une lettre récapitulant en détails l'ensemble des dépenses et certifiée par un expert-comptable, et portant sur les frais liés aux opérations suivantes :

- la création d'affiches et de tracts ;

- les prestations d'attaché de presse ;

- les frais techniques indispensables à la réalisation de la tournée ;

- les rémunérations versées aux artistes et aux techniciens tels que définies au paragraphe n° 46 .

Les rémunérations versées aux artistes interprètes sont éligibles au crédit d'impôt y compris lorsqu'elles sont versées dans le cadre de concerts promotionnels.

Les dépenses relatives aux personnels permanents mentionnés pour les frais de répétition de titres (administrateurs de site, attachés de presse, coordinateurs promotion, graphistes, maquettistes, chefs de produit nouveaux médias, responsables synchronisation, responsables nouveaux médias, assistants nouveaux médias, directeurs de promotion, directeurs marketing, responsables export, assistants export) peuvent également être retenues, au prorata du temps passé, pour la détermination des dépenses engagées pour le soutien de la production de concerts.

C. DEPENSES ENGAGEES AU TITRE DE LA PARTICIPATION A DES ÉMISSIONS DE TELEVISION OU DE RADIODIFFUSION

55.Sont comprises dans cette catégorie certaines dépenses engagées dans le cadre de la promotion de l'œuvre agréée et prévues par le contrat d'artiste ou de licence ou dans une lettre récapitulant en détail l'ensemble des dépenses et certifiées par un expert-comptable.

Il s'agit :

- des cachets versés aux artistes ;

- des salaires et charges sociales afférents aux personnels nécessaires à la réalisation de ces opérations tels que définis au paragraphe n° 46 ;

- des frais de transport de matériel et de personnes nécessaires à la réalisation de ces opérations.

Il est précisé que les personnels nécessaires pour la participation à des émissions de télévision ou de radiodiffusion correspondent à tous les personnels permanents, notamment ceux retenus pour les frais de répétition des titres, et non permanents au prorata du temps passé à cette activité.

D. DEPENSES LIEES A LA REALISATION ET A LA PRODUCTION D'IMAGES

56.Sont éligibles au crédit d'impôt phonographique, les dépenses liées à la réalisation et à la production d'images, notamment de vidéogrammes, de documentaires musicaux ou de dossiers de presse en images, permettant le développement de la carrière de l'artiste. Ces dépenses s'entendent des frais et charges suivants :

- les frais d'acquisition des droits des auteurs des photographies, des illustrations et créations graphiques ;

- les frais techniques nécessaires à la réalisation de ces créations ;

- les frais de captation (son, image, lumière) ;

- les frais d'acquisition d'images préexistantes ;

- les cessions de droits facturés par l'ensemble des ayant droits d'auteurs et droits voisins ;

- les frais correspondant aux autorisations délivrées par des producteurs de spectacles, par des exploitants de salles ou par des organisateurs de festivals ;

- les dépenses de post-production (frais de montage, d'étalonnage, de mixage, de codage et de matriçage) ;

- les salaires et charges sociales afférents aux personnels techniques nécessaires à la réalisation de ces opérations tels que définis au paragraphe n° 46 .

Les dépenses relatives aux personnels permanents mentionnés pour les frais de répétition de titres (administrateurs de site, attachés de presse, coordinateurs promotion, graphistes, maquettistes, chefs de produit nouveaux médias, responsables synchronisation, responsables nouveaux médias, assistants nouveaux médias, directeurs de promotion, directeurs marketing, responsables export, assistants export) peuvent également être retenues, au prorata du temps passé, pour la détermination des dépenses engagées pour la réalisation et la production d'images.

57.Dans le cas d'un enregistrement phonographique numérique polyvalent musical, sont également retenus dans l'assiette du crédit d'impôt les frais de conception technique tels que la création d'éléments d'interactivité, d'une arborescence, ou le recours à des effets spéciaux.

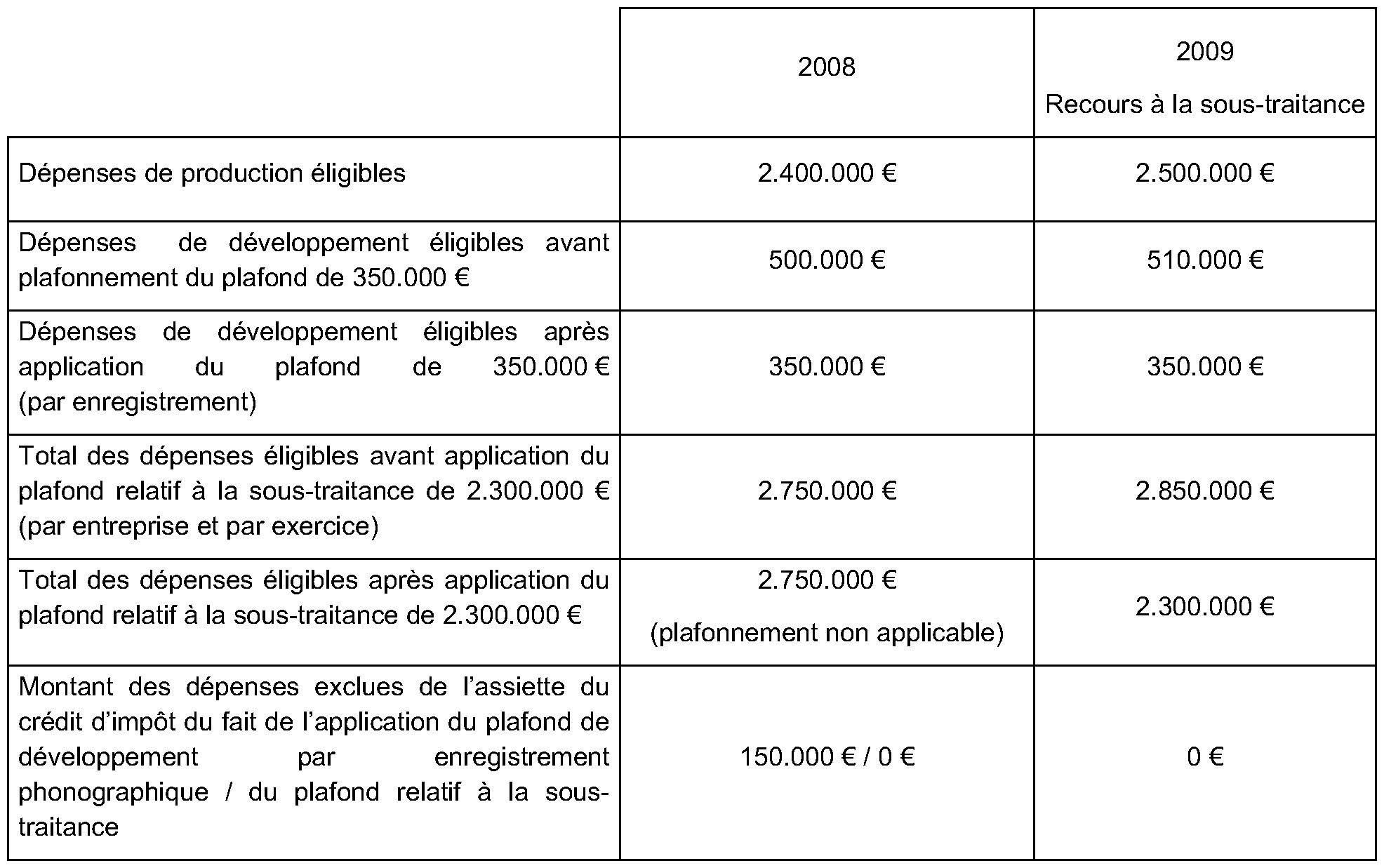

E. DEPENSES LIEES A LA CREATION D'UN SITE INTERNET

58.Sont éligibles au crédit d'impôt les dépenses liées à la création d'un site internet dédié à l'artiste dans le cadre du développement de sa carrière dans l'environnement numérique. Entrent aussi dans l'assiette du crédit d'impôt les frais de création relatifs à l'interactivité, l'arborescence et le graphisme du site. En revanche, les dépenses liées à la gestion du site sont exclues de l'assiette du crédit d'impôt.

Sont également éligibles au crédit d'impôt les frais de création d'un site internet consacré à plusieurs artistes de nouveau talent. Dans ce cas, est prise en compte dans l'assiette du crédit d'impôt afférent à chaque œuvre la part des dépenses correspondant à chaque artiste concerné.

Il est précisé que les dépenses éligibles peuvent inclure les frais des personnels nécessaires pour la création d'un site internet. Les personnels permanents mentionnés pour les dépenses relatives aux frais de répétition de titres peuvent donc être retenus pour la détermination des frais liés à la création d'un site internet au prorata du temps passé pour cette activité.

Sous-section 3 :

Plafonnement des dépenses

A. PLAFONNEMENT DES DEPENSES DE DEVELOPPEMENT

59.Les dépenses de développement éligibles au dispositif ne sont retenues dans la base de calcul du crédit d'impôt que dans la limite de 350 000 € par enregistrement phonographique ou vidéographique musical.

Ce plafond est global et s'applique à des dépenses qui peuvent être engagées au titre d'exercices différents.

60.Exemple :

Soit une entreprise de production phonographique qui, au cours de l'exercice 2007, produit le premier album d'un « jeune talent » dans le respect des conditions d'application de l'article 220 octies du CGI. Avant l'échéance du délai prévu pour l'engagement des dépenses de développement, elle réalise et finance des opérations de développement afférentes à l'œuvre produite échelonnées sur les exercices 2008 et 2009.

Le tableau ci-dessous indique le montant des dépenses de développement retenu dans l'assiette du crédit d'impôt au titre de l'œuvre concernée.

B. PLAFONNEMENT DES DEPENSES EXTERNALISEES

61.Le troisième alinéa du e du III de l'article 220 octies prévoit que, lorsqu'elles sont confiées à des entreprises satisfaisant aux conditions mentionnées aux paragraphes n os25 et 41 , les dépenses de production et de développement éligibles au crédit d'impôt phonographique sont plafonnées à 2 300 000 € par entreprise et par exercice.

C. ARTICULATION DES PLAFONDS

62.En application du e du 2° du III de l'article 220 octies du CGI, seules les dépenses de développement sont plafonnées à 350 000 € par enregistrement .

Par ailleurs, les dépenses éligibles d'enregistrement comme de développement confiées à des entreprises tierces (dépenses de sous-traitance) sont plafonnées à 2 300 000 € par entreprise et par exercice .

63.Ces deux plafonds, qui s'apprécient selon des modalités distinctes, sont des plafonds cumulatifs.

64.Dès lors, même si une entreprise confie les opérations relatives au développement d'un album à une autre entreprise, les dépenses éligibles au crédit d'impôt resteront plafonnées à 350 000 €.

65.Exemple :

L'entreprise de production phonographique A produit et développe directement au titre de l'année 2008 un album X. L'année suivante, elle confie la production et le développement d'un album Y à une entreprise sous-traitante. Le plafonnement des dépenses applicable en cas de recours à la sous-traitance s'applique comme suit :