B.O.I. N° 39 DU 30 MARS 2012

Section 2 :

Avances remboursables sans intérêt éligibles au crédit d'impôt

9.Ouvrent droit au crédit d'impôt les prêts ne portant pas intérêt accordés à des personnes physiques en vue de l'acquisition, avec ou sans travaux, ou de la construction d'un logement affecté à leur résidence principale, en application des articles L. 31-10-2 à L. 31-10-12 du code de la construction et de l'habitation.

10.Les barèmes applicables pour l'octroi des prêts sans intérêts prévus aux articles R. 31-10-9 à R. 31-10-11 du code de la construction et de l'habitation sont fixés par décret, lequel est accompagné d'une étude d'impact qui fait apparaître les mesures prises pour que le montant des crédits d'impôt afférents aux prêts ne portant pas intérêt versés sur une même période de douze mois ne dépasse pas un certain montant. Ce montant s'entend du montant brut des crédits d'impôt accordés, diminué de l'impôt sur les bénéfices correspondant. Pour 2011, ce montant a été fixé à 2,6 milliards d'euros. L'article 86 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 ramène le montant cible de la dépense fiscale à 820 millions d'euros.

CHAPITRE 2 :

CALCUL DU CREDIT D'IMPOT

Section 1 :

Fait générateur du crédit d'impôt

11.L'établissement de crédit peut bénéficier du crédit d'impôt au titre des prêts sans intérêts qui sont accordés au cours de l'année. Pour le calcul du crédit d'impôt au titre d'une année, les prêts sont ainsi pris en compte, dans leur totalité, au titre de l'année au cours de laquelle intervient le premier versement (article 49 septies ZZG de l'annexe III).

Exemple : Un établissement de crédit émet une offre de prêt le 02/12/2011 pour un montant de 50 000 €. Cette offre est acceptée le 21/12/2011. L'établissement de crédit procède à un premier versement le 30/12/2011 pour une somme de 20 000 € et à un second versement le 04/01/2012 pour le reliquat, soit 30 000 €. La totalité des sommes constituant le prêt sans intérêts, soit 50 000 €, est prise en compte pour le crédit d'impôt calculé au titre de l'année 2011, dès lors qu'un premier versement a eu lieu au cours de cette année.

Section 2 :

Détermination du crédit d'impôt

Sous-section 1 :

Rôle de la Société de gestion du fonds de grantie de l'accession sociale à la propriété (SGFGAS)

12.En vertu de la convention conclue entre l'Etat et les établissements de crédit mentionnée à l'article L. 31-10-13 du code de la construction et de l'habitation, d'une part, et des conventions conclues entre la Société de gestion du fonds de garantie de l'accession sociale à la propriété (SGFGAS) et les établissements de crédit conformes à une convention-type approuvée par arrêté conjoint du ministre chargé de l'économie et du ministre chargé du logement telles que prévues à l'article L. 31-10-14 du même code, d'autre part, la SGFGAS détermine les éléments de calcul du montant du crédit d'impôt afférent aux prêts accordés par l'établissement de crédit et adresse le résultat de ce calcul à l'établissement de crédit dans les conditions fixées par la convention signée entre la SGFGAS et chaque réseau d'établissements de crédit.

La SGFGAS assure également le suivi des crédits d'impôt dont bénéficient les établissements de crédit. La transmission du calcul du crédit d'impôt par la SGFGAS se fait par l'envoi d'une attestation à l'établissement de crédit permettant à ce dernier d'indiquer le montant de crédit d'impôt imputable au titre d'une année sur sa déclaration spéciale.

Cette attestation portant le calcul du crédit d'impôt est transmise par la SGFGAS par imprimé n° 2078-F-SD dénommé « Etat relatif à la détermination du crédit d'impôt prêt à taux zéro renforcé (dit PTZ+) établi par l'organisme chargé de gérer le Fonds de garantie de l'accession sociale à la propriété (article 244 quater V du code général des impôts) ». Elle est transmise dans les conditions et délais prévus dans la convention signée entre les établissements de crédit et la SGFGAS.

Dès lors que l'établissement de crédit alimente sa déclaration spéciale à partir de l'imprimé transmis par la SGFGAS, il est admis que des crédits d'impôt ne figurant pas sur la déclaration spéciale, alors qu'ils correspondent à des prêts ne portant pas intérêt éligibles au crédit d'impôt et valablement déclarés à la SGFGAS, puissent être pris en compte postérieurement, dans le cadre d'une réclamation contentieuse (cf. n° 18 ), pour le droit à crédit d'impôt lorsque leur absence de la déclaration spéciale est due à une erreur de la SGFGAS dans l'émission de l'imprimé.

Inversement, un établissement de crédit ne pourra conserver, pour le droit à crédit d'impôt, la prise en compte des crédits d'impôt figurant sur la déclaration spéciale, alors qu'ils ne correspondent pas à des prêts ne portant pas intérêts éligibles au crédit d'impôt et valablement déclarés à la SGFGAS, lorsque leur présence sur la déclaration spéciale est due à une erreur de la SGFGAS dans l'émission de l'imprimé.

13.La SGFGAS transmet au service de la Direction générale des finances publiques chargé des grandes entreprises (DGE), dans les quatre mois de la clôture de l'exercice de chaque établissement de crédit, un état 2078-F-SD relatif au crédit d'impôt au titre des prêts sans intérêts pour chaque établissement de crédit tenu de déposer une déclaration spéciale et ayant déclaré auprès de la SGFGAS le versement de prêts sans intérêts.

Le service de la Direction générale des finances publiques chargé des grandes entreprises adresse aux services locaux compétents les états relatifs au crédit d'impôt concernant les établissements de crédit qui ne relèvent pas de sa compétence.

Sous-section 2 :

Modalités de calcul du crédit d'impôt

14.Le montant du crédit d'impôt est égal à l'écart entre la somme actualisée des mensualités dues au titre du prêt ne portant pas intérêt et la somme actualisée des montants perçus au titre d'un prêt de mêmes montant et durée de remboursement, consenti à des conditions normales de taux à la date d'émission de l'offre de prêt ne portant pas intérêt.

15.Les modalités de calcul de la compensation par l'Etat de l'absence d'intérêts pour l'établissement de crédit sont précisées par l'article 49 septies ZZH de l'annexe III. Le montant du crédit d'impôt est le produit du montant du prêt ne portant pas intérêt par un taux S. Ce dernier, calculé par la SGFGAS, est applicable aux prêts ne portant pas intérêt faisant l'objet d'une offre de prêt au cours d'un même trimestre. Ce calcul intervient à la date de l'émission de l'offre de prêt ne portant pas intérêt. Il n'est pas lié à la date de versement du prêt.

16.Le montant du crédit d'impôt est calculé par référence à un prêt de même durée totale de remboursement. L'article R. 31-10-11 du code de la construction et de l'habitation prévoit la durée de la ou des périodes de remboursement déterminée en fonction des revenus perçus par les personnes destinées à occuper le logement financé à titre de résidence principale ou du coût total de l'opération visé aux articles R. 31-10-8 à R. 31-10-10 du code de la construction et de l'habitation.

17.L'article L. 31-10-11 du même code prévoit que la première période de remboursement peut être précédée d'une période de mise à disposition des fonds, durant laquelle le prêt ne fait l'objet d'aucun remboursement de la part de l'emprunteur.

Cette période de mise à disposition des fonds n'entre pas en compte dans le calcul du crédit d'impôt (2 ème alinéa du II de l'article 244 quater V).

Exemple : Un établissement de crédit émet une offre de prêt sans intérêts le 15 juillet 2011. Cette offre est acceptée le 26 juillet 2011. Compte tenu des ressources dont disposaient les personnes destinées à occuper le logement au titre de l'année 2009 et du coût total de l'opération, les emprunteurs sont tenus de rembourser leur prêt en deux périodes : une première période de remboursement de vingt-trois ans et une seconde période de cinq ans. Préalablement à la première période de remboursement, l'établissement de crédit met à disposition les fonds de manière fractionnée pendant une période de trois mois, période pendant laquelle aucun remboursement des mensualités d'emprunt n'est exigé des emprunteurs.

Le crédit d'impôt sera donc calculé par référence à un prêt d'une durée de vingt-huit ans (total des deux périodes de remboursement prévues par le décret), et non de vingt-huit ans et trois mois (total des deux périodes de remboursement et de la période de mise à disposition des fonds).

Sous-section 3 :

Réclamations contentieuses

18.Conformément à l'article L. 190 du livre des procédures fiscales, les établissements de crédit peuvent déposer des déclarations rectificatives dans les délais de réclamation de droit commun, à savoir jusqu'au 31 décembre de la seconde année suivant celle au titre de laquelle le crédit d'impôt a été imputé ou restitué. Toute réclamation contentieuse doit être présentée dans ce délai auprès du service compétent de l'administration des finances publiques.

Section 3 :

Etablissements de crédit dont l'exercice ne coïncide pas avec l'année civile

19.Conformément à l'article 49 septies ZZF de l'annexe III, le crédit d'impôt au titre des prêts sans intérêts est calculé en prenant en compte les prêts sans intérêts versés au titre de la dernière année civile écoulée, quelle que soit la date de clôture de l'exercice et quelle que soit sa durée. Les données de la comptabilité doivent être adaptées pour l'application de cette règle, aucune détermination forfaitaire n'étant admise.

Exemple : Un établissement de crédit clôture son exercice au 30 juin de l'année. Il a versé les montants de prêts sans intérêts suivants :

- du 1 er juillet 2011 1 au 31 décembre 2011 : 2 millions d'euros de prêts sans intérêts ;

- du 1 er janvier 2012 au 30 juin 2012 : 3 millions d'euros de prêts sans intérêts.

Au titre de l'exercice clos le 30 juin 2012, l'établissement de crédit dispose d'un crédit d'impôt calculé sur la base des prêts sans intérêts versés jusqu'au 31 décembre 2011, soit des prêts d'un total de 2 millions d'euros.

Section 4 :

Sociétés de personnes et assimilées n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

20.Lorsqu'ils ne sont pas assujettis à l'impôt sur les sociétés (qu'ils soient soumis de plein droit au régime fiscal des sociétés de personnes sans possibilité d'opter pour l'impôt sur les sociétés ou qu'ils n'aient pas exercé cette option quand une telle option leur est ouverte) les sociétés de personnes mentionnées aux articles 8, 238 bis L ou les groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C ne peuvent bénéficier eux-mêmes du crédit d'impôt au titre des prêts sans intérêts.

21.Le crédit d'impôt dont ces entités sont titulaires est transféré à leurs membres au prorata de leurs droits. Les membres peuvent ensuite imputer la quote-part de crédit d'impôt correspondant à leur participation dans le groupement sur leur imposition personnelle.

22.Lorsque les associés ou les membres de ces sociétés ou groupements sont des personnes physiques, la possibilité d'imputer le crédit d'impôt sur leur imposition personnelle est subordonnée à la condition que ces personnes participent à l'exploitation au sens du 1° bis du I de l'article 156.

23.En conséquence, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice de l'activité professionnelle peuvent bénéficier du crédit d'impôt à hauteur de la fraction correspondant à leurs droits dans l'entité.

24.La participation à l'exercice de l'activité professionnelle au sens du 1° bis de l'article 156 suppose que l'associé accomplisse des actes précis et des diligences réelles caractérisant l'exercice d'une profession et dont la nature dépend de la taille de l'exploitation, des secteurs d'activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l'exploitation, déplacements professionnels, participation aux décisions engageant l'exploitation...).

25.Ces tâches peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes et diligences caractérisant la profession exercée par l'entreprise.

CHAPITRE 3 :

UTILISATION DU CREDIT D'IMPOT

Section 1 :

Imputation

26.En application des articles 199 ter T et 220 Z ter, le crédit d'impôt au titre des prêts sans intérêts est imputé sur l'impôt sur le revenu ou sur l'impôt sur les sociétés dû par l'établissement de crédit au titre de l'année au cours de laquelle ce dernier a versé des prêts.

27.Le crédit d'impôt est imputé à hauteur d'un cinquième de son montant sur l'impôt sur les bénéfices dû par l'établissement de crédit au titre de l'année au cours de laquelle ledit établissement a versé les prêts sans intérêts et par fractions égales sur l'impôt dû au titre des quatre années suivantes.

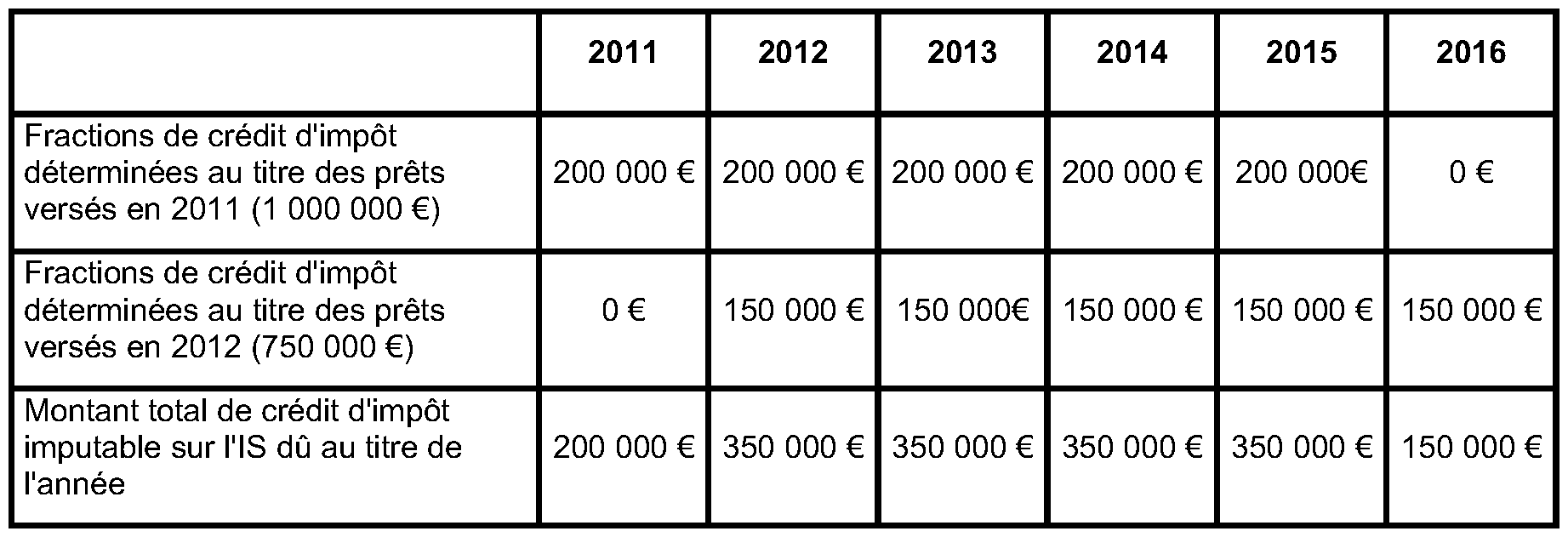

Exemple : Un établissement de crédit A (dont l'exercice comptable coïncide avec l'année civile) verse des prêts sans intérêts au cours de l'année 2011. Ces prêts sans intérêts lui permettent de bénéficier d'un crédit d'impôt d'un montant de 1 million d'euros. Au cours de l'année 2012, cet établissement de crédit verse des prêts sans intérêts qui lui permettent de bénéficier d'un crédit d'impôt d'un montant de 750 000 €.

L'imputation se fera dans les conditions suivantes :

28.L'imputation des fractions de crédit d'impôt est effectuée à la date du paiement du solde de l'impôt.

29.L'article 49 septies ZZI de l'annexe III dispose que le crédit d'impôt est imputé sur l'impôt dû après les prélèvements libératoires et les autres crédits d'impôt.

30.Le crédit d'impôt ne peut être utilisé pour le paiement des contributions calculées sur l'impôt sur les sociétés (notamment la contribution sociale sur l'impôt sur les sociétés prévue à l'article 235 ter ZC ou encore la contribution exceptionnelle prévue à l'article 235 ter ZAA). De même, le crédit d'impôt ne peut être utilisé pour acquitter l'imposition forfaitaire annuelle ou un rappel d'impôt sur les bénéfices afférent à un exercice clos avant le 31 décembre de l'année au titre de laquelle il est obtenu.