B.O.I. N° 187 du 7 DECEMBRE 2004

BULLETIN OFFICIEL DES IMPÔTS

4 H-5-04

N° 187 du 7 DECEMBRE 2004

FRAIS ET CHARGES (BIC, IS, DISPOSITIONS COMMUNES)

SUPPRESSION DE LA LIMITATION À CINQ EXERCICES DU REPORT EN AVANT DES DEFICITS

SUPPRESSION CORRELATIVE DU RÉGIME DES AMORTISSEMENTS RÉPUTÉS DIFFÉRES

(C.G.I., art. 39, 39B, 209, 220 quinquies, 223 C, 223 I, 223 S, 236, 238 bis J, ANNEXE II ART. 31 A, ANNEXE III ART. 46 QUATER-0 ZJ BIS, ART. 46 QUATER-0 ZO, ART. 46 QUATER-0 ZY BIS, ART. 46 QUATER-0 ZY TER, ART. 46 QUATER-0 ZY QUATER)

NOR : ECO F 04 10041 J

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

L'article 89 de la loi de finances pour 2004 (loi n° 2003-1311 du 30 décembre 2003) a autorisé, pour les exercices ouverts à compter du 1 er janvier 2004, le report en avant illimité des déficits pour les entreprises soumises à l'impôt sur les sociétés. Cette disposition s'applique également aux déficits qui demeurent reportables à la clôture de l'exercice précédant le premier exercice ouvert à compter du 1 er janvier 2004. Corrélativement, l'article 89 supprime le régime spécifique des amortissements réputés différés pour les exercices ouverts à compter du 1 er janvier 2004, pour l'ensemble des entreprises, qu'elles relèvent de l'impôt sur les sociétés ou de l'impôt sur le revenu. • |

||||

|

INTRODUCTION

1.L'article 89 de la loi de finances pour 2004 (loi n° 2003-1311 du 30 décembre 2003) a autorisé, pour les exercices ouverts à compter du 1 er janvier 2004, le report en avant illimité des déficits pour les entreprises soumises à l'impôt sur les sociétés. Cette disposition s'applique également aux déficits qui demeurent reportables à la clôture de l'exercice précédant le premier exercice ouvert à compter du 1 er janvier 2004.

Pour les entreprises dont l'exercice coïncide avec l'année civile, il en ressort que les déficits restant à reporter au 31 décembre 2003, c'est-à-dire les déficits dégagés au titre des exercices 1999 à 2003, et les déficits nés à compter du 1 er janvier 2004 deviennent indéfiniment reportables.

Pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, il en ressort que les déficits restant à reporter à la fin de l'exercice clos en 2004, c'est-à-dire dégagés au titre des exercices clos de 2000 à 2004, et les déficits nés à compter du 1 er jour de l'exercice ouvert en 2004 deviennent indéfiniment reportables.

Corrélativement, l'article 89 de la loi de finances pour 2004 supprime le régime spécifique des amortissements réputés différés (ARD) pour les exercices ouverts à compter du 1 er janvier 2004, pour l'ensemble des entreprises, qu'elles relèvent de l'impôt sur les sociétés ou de l'impôt sur le revenu. Pour ces dernières, il en ressort que les déficits dégagés au titre desdits exercices seront obligatoirement considérés comme une charge du revenu global, s'il s'agit d'exploitations individuelles, ou transmis aux associés s'il s'agit de sociétés ou groupements relevant de l'article 8 du code général des impôts.

Pour les entreprises soumises à l'impôt sur les sociétés, comme pour les entreprises individuelles ou les sociétés et groupements relevant de l'article 8, les amortissements réputés différés restant à reporter à la clôture de l'exercice précédant le premier exercice ouvert à compter du 1 er janvier 2004, c'est-à-dire ceux existant au 31 décembre 2003 pour les entreprises dont l'exercice coïncide avec l'année civile, demeurent indéfiniment reportables sur les résultats ultérieurs de l'entreprise jusqu'à leur complète extinction.

Par ailleurs, il est précisé que, pour les biens donnés en location par une personne physique ou une société de personnes ou un groupement relevant de l'article 8 qui n'ont pas opté pour l'impôt sur les sociétés, la quote-part d'amortissement qui n'a pu être déduite, en application des dispositions du deuxième alinéa de l'article 39 C, s'impute à concurrence du bénéfice fiscal sur le résultat de l'exercice au cours duquel intervient l'événement motivant la sortie du régime. Le reliquat d'amortissement non déduit qui excéderait ledit bénéfice peut s'imputer sous la même limite sur les bénéfices fiscaux des exercices ultérieurs.

Enfin, la banalisation des amortissements réputés différés prévue au 4 ième alinéa du I de l'article 209, en cas de transfert ou de reprise d'activités représentant au moins 5 % du montant brut des éléments de l'actif immobilisé, ou du chiffre d'affaires, ou encore de l'effectif salarié, est supprimée pour les opérations intervenues au cours d'exercices ouverts à compter du 1 er janvier 2004. En conséquence, l'agrément codifié à l'article 209 III, qui permettait d'éviter cette banalisation, est abrogé pour les exercices ouverts à compter de cette date (cf. également la tolérance mentionnée au dernier alinéa du n° 31).

Sauf précision contraire, les articles mentionnés dans la présente instruction sont ceux du code général des impôts.

CHAPITRE 1 :

MISE EN OEUVRE DU REPORT EN AVANT ILLIMITE DES DEFICITS

Section 1 :

Champ d'application de la mesure

Sous-section 1 :

Entreprises concernées

2.Sont visées par le report illimité des déficits l'ensemble des entreprises soumises de droit ou sur option à l'impôt sur les sociétés en application des dispositions de l'article 206.

Sous-section 2 :

Déficits visés par le report en avant illimité

3.Conformément aux dispositions du 3 ième alinéa du I de l'article 209, sous réserve de l'option pour le report en arrière prévue à l'article 220 quinquies, le déficit fiscal subi au cours d'un exercice donné constitue une charge de l'exercice suivant et doit être imputé sur le bénéfice de cet exercice. En cas d'insuffisance de ce dernier, l'excédent du déficit peut être reporté sans limitation de durée et dans les mêmes conditions sur les résultats des exercices postérieurs.

Sont également concernés par ce report illimité les déficits reportables à l'ouverture du premier exercice couvert par l'option prévue à l'article 209 0-B (régime de taxation au tonnage) et qui ne peuvent être imputés sur les bénéfices réalisés pendant la période d'application de ce dispositif spécial de détermination du résultat par les entreprises qui ont opté pour celui-ci (cf. BOI 4 H-1-04 § 86 et 87 ).

Par ailleurs, le déficit éventuellement né de la constatation de l'amortissement exceptionnel des logiciels prévu au II de l'article 236, imputable auparavant sur les résultats des cinq exercices ultérieurs, est désormais également reportable sans limitation de durée.

4.Enfin, le déficit d'ensemble des groupes de sociétés, visés aux articles 223 A et suivants, devient reportable sans limitation de durée par la société tête de groupe, y compris lorsque le régime de groupe cesse de s'appliquer (articles 223 C et 223 S).

5.Les déficits concernés par le report en avant illimité sont constitués, d'une part, par l'intégralité des déficits dégagés sur les exercices ouverts à compter du 1 er janvier 2004, d'autre part, par les déficits qui demeurent reportables à la clôture de l'exercice précédant le premier exercice ouvert à compter du 1 er janvier 2004.

L'application de ces dispositions conduit en 2004 à considérer comme reportables sans limitation de durée les déficits provenant d'exercices ouverts à compter du 1 er janvier 1999.

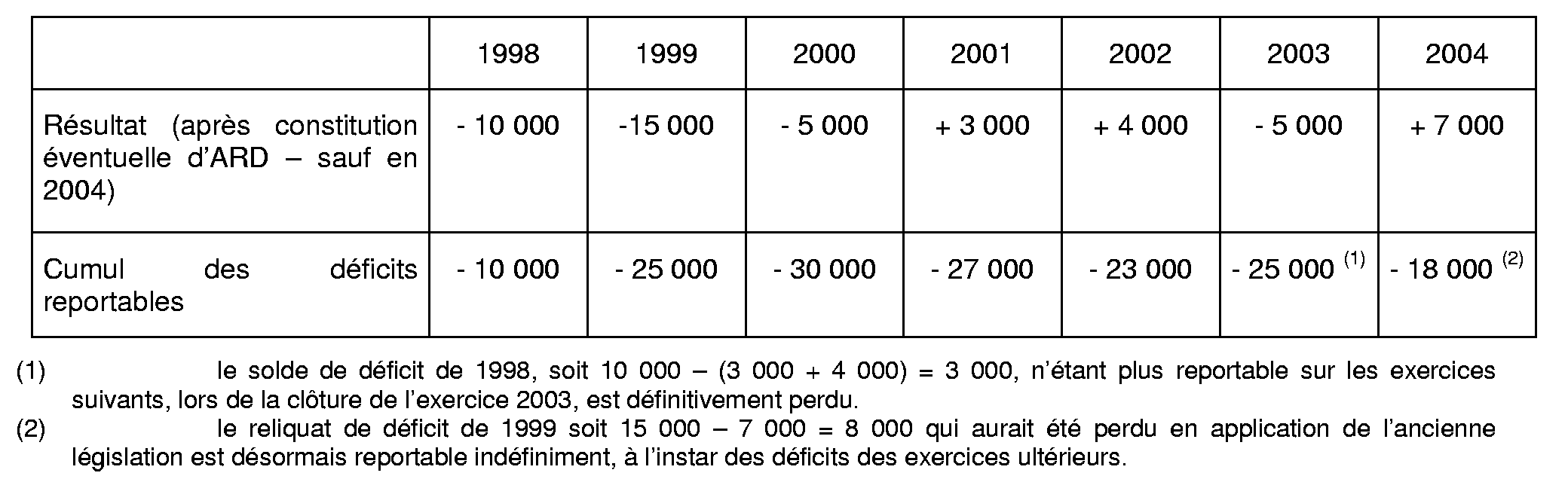

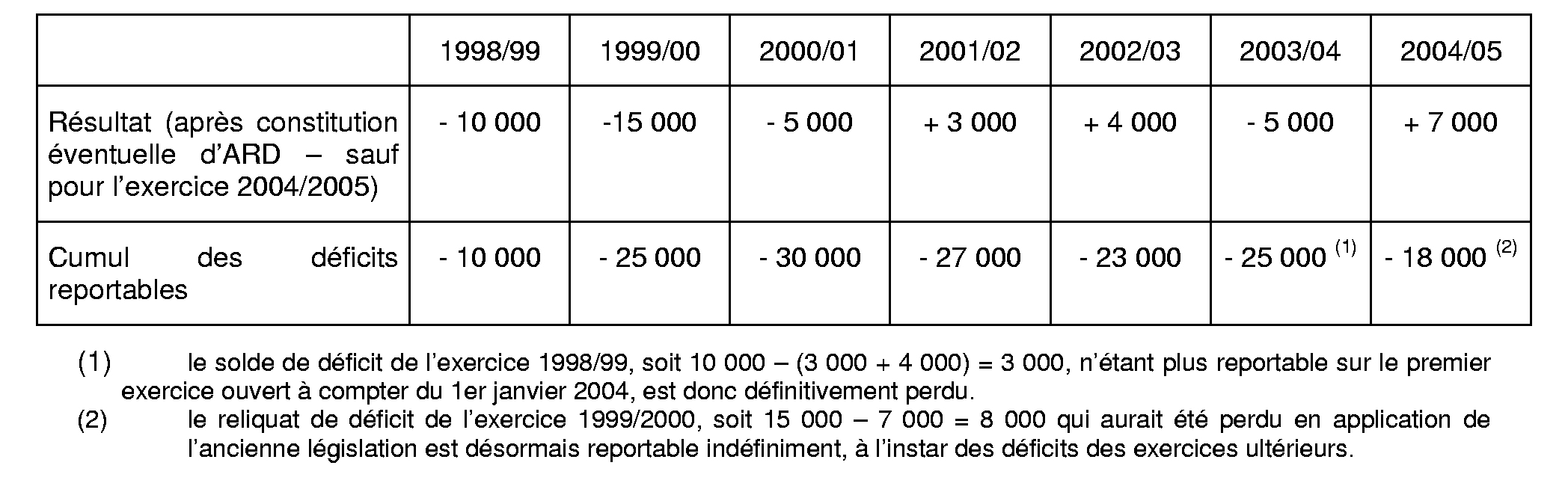

6.Illustration :

Entreprise dont l'exercice coïncide avec l'année civile et confrontée à la situation fiscale suivante :

Entreprise dont l'exercice débute le 1 er septembre N pour s'achever le 30 août N+1 et confrontée à une situation fiscale identique :

Sous-section 3 :

Cas particulier des fusions et opérations assimilées placées sous le régime de faveur de l'article 210 A

7.Pour les opérations bénéficiant du régime de faveur, le II de l'article 209 prévoit le transfert, sous condition d'agrément et sous certaines limites, des déficits antérieurs à l'opération non encore déduits par la société absorbée, scindée ou apporteuse vers la société bénéficiaire de l'apport.

8.Pour les opérations intervenant en 2004 et concernant des exercices ouverts à compter du 1 er janvier 2004, ce transfert des déficits s'effectuera désormais sans limitation de durée de report chez la société bénéficiaire de l'apport ; ce droit au report illimité concernera par conséquent les déficits nés au cours d'exercices ouverts à compter du 1 er janvier 2004 et ceux restant à reporter à la clôture de l'exercice précédant ledit exercice.

Ces modalités valent également en cas de transfert, sur agrément, au profit de sociétés membres d'un nouveau groupe des déficits de la société absorbée ou scindée lorsque celle-ci était elle-même société mère d'un groupe fiscal. Le 6 de l'article 223 I a été modifié en conséquence.

Section 2 :

Bénéfice d'imputation

9.Sous réserve de certaines particularités, les bénéfices passibles de l'impôt sur les sociétés sur lesquels s'opère l'imputation des déficits sont déterminés selon les règles applicables en matière de bénéfices industriels et commerciaux (art. 209-I, 1er alinéa). En particulier, le bénéfice imposable est le bénéfice net, déterminé d'après les résultats d'ensemble des opérations de toute nature effectuées par l'entreprise. Conformément au I de l'article 39, le bénéfice net servant d'assiette à l'impôt est établi sous déduction de toutes les charges. Celles-ci comprennent notamment les amortissements réellement effectués par l'entreprise au titre de la période d'imposition.

10.Compte tenu de la suppression de la limitation quinquennale de report des déficits et du mécanisme des amortissements réputés différés (cf. chapitre 2), le choix laissé à l'entreprise d'imputer son déficit avant ou après déduction des amortissements de l'exercice est rapporté. Le bénéfice sur lequel peuvent s'imputer les déficits s'entend du bénéfice après prise en compte des amortissements de l'exercice.

Dans ces conditions, l'interdiction prévue au troisième alinéa du I de l'article 209 de pratiquer sur un bénéfice avant amortissement une imputation des déficits et amortissements réputés différés subis par une société antérieurement à son entrée dans un groupe fiscal est privée d'utilité et a donc été rapportée.