B.O.I. N° 60 du 1 er AVRIL 2005

BULLETIN OFFICIEL DES IMPÔTS

4 H-1-05

N° 60 du 1 er AVRIL 2005

IMPÔT SUR LES SOCIÉTÉS - DISPOSITIONS PARTICULIÈRES - ASSIETTE (DÉTERMINATION DU

BÉNÉFICE IMPOSABLE) - EXONÉRATION DES BÉNÉFICES RÉALISÉS PAR LES SOCIETES CRÉÉES POUR

REPRENDRE UNE ENTREPRISE INDUSTRIELLE EN DIFFICULTÉ

(C.G.I., art. 44 septies)

NOR : BUD F 05 10020 J

Bureaux B 1 et AGR

|

ECONOMIE GENERALE DE LA MESURE

L'article 44 septies du code général des impôts prévoit un régime d'exonération de l'impôt sur les sociétés au profit des sociétés créées pour reprendre une entreprise industrielle en difficulté. Ce dispositif d'aide récemment refondu dans le cadre de la loi de finances rectificative pour 2004 s'appliquera aux exercices clos à compter du 16 décembre 2003, sous réserve de sa validation par la Commission européenne. Dans leur rédaction issue de l'article 41 de la loi de finances rectificative pour 2004, les dispositions de l'article 44 septies précité instaurent un plafond d'aide spécifique en faveur des entreprises implantées dans certaines zones du territoire et en faveur des PME. Le bénéfice de ces dispositions est toutefois subordonné à un agrément du ministre chargé du budget. Ce dispositif n'est pas encore applicable dès lors que la décision de la Commission européenne n'est pas intervenue à ce jour. Cela étant, les entreprises doivent, à titre conservatoire, introduire une demande d'agrément auprès des services fiscaux si elles envisagent de se dispenser, sous leur responsabilité, du paiement du solde de l'impôt sur les sociétés dû au 15 avril 2005. Cette demande d'agrément ne concerne pas les entreprises souhaitant bénéficier de l'exonération dans la seule limite de 100 000 € relative aux aides dites « de minimis ». • |

||||

1.L'article 44 septies du code gén éral des impôts prévoit un régime d'exonération d'impôt sur les sociétés au profit des sociétés créées pour reprendre une entreprise industrielle en difficulté. A la suite de la décision de la Commission européenne du 16 décembre 2003, ces dispositions ont fait l'objet d'une refonte dans le cadre de la loi de finances rectificative pour 2004 (article 41).

2.Sauf mention contraire, les articles mentionnés dans la présente instruction sont ceux du code général des impôts.

I. Agrément prévu par le nouveau dispositif d'exonération issu de la loi de finances rectificative pour 2004

1. Droit commun applicable dans le cadre du nouveau dispositif d'exonération

3.L'exonération prévue à l'article 44 septies est accordée en cas de cession ordonnée par le tribunal en application des articles L. 621-83 et suivants du code de commerce. Cette exonération peut également être accordée lorsque la procédure de redressement judiciaire n'est pas mise en oeuvre, ou lorsque la reprise concerne des branches complètes et autonomes d'activité industrielle et est effectuée dans le cadre de cessions ordonnées par le juge-commissaire en application de l'article L. 622-17 du code de commerce, ou lorsque la reprise porte sur un ou plusieurs établissements industriels en difficulté d'une entreprise industrielle et dans la mesure où la société créée pour cette reprise est indépendante juridiquement et économiquement de l'entreprise cédante.

4.Il n'est désormais plus prévu d'agrément pour l'application de l'exonération lorsque la procédure de redressement judiciaire n'est pas mise en oeuvre, lorsque la reprise est effectuée dans le cadre de cessions ordonnées par le juge-commissaire en application de l'article L. 622-17 du code de commerce ou lorsque la reprise porte sur un ou plusieurs établissements industriels en difficulté.

5.Il est rappelé que n'ouvrent pas droit au bénéfice de l'exonération les activités exercées dans l'un des secteurs suivants : transports, construction de véhicules automobiles, construction de navires civils, fabrication de fibres artificielles ou synthétiques, sidérurgie, industrie charbonnière, production ou transformation de produits agricoles, pêche, aquaculture.

6.Conformément au VI de l'article 44 septies, l'avantage fiscal résultant de l'exonération d'impôt sur les sociétés applicable aux résultats réalisés au cours du mois de la reprise et des vingt-trois mois suivants la date de la reprise ne doit pas dépasser la limite de 100 000 € par période de trois ans prévue par le règlement communautaire n° 69/2001 de la Commission européenne du 12 janvier 2001 concernant l'application des articles 87 et 88 du Traité CE aux aides d'importance mineure dites « de mini mis ».

2. Avantages fiscaux supplémentaires subordonnés à l'agrément du ministre chargé du budget

7.Les dispositions des II et III de l'article 44 septies prévoient un plafond d'aide spécifique en faveur des entreprises implantées en zones éligibles à la prime d'aménagement du territoire classées pour les projets industriels et en faveur des petites et moyennes entreprises (PME). Ce plafond est déterminé en fonction du coût salarial des emplois créés et maintenus dans le cadre de la reprise.

8.Cet avantage supplémentaire est toutefois subordonné à l'octroi d'un agrément du ministre chargé du budget, dont les conditions sont définies au VIII de l'article 44 septies :

a. La société créée pour la reprise entre dans le champ d'application du régime d'exonération ;

b. La société créée répond aux conditions d'implantation et de taille requises au II ou au III de l'article 44 septies ;

c. La société prend l'engagement de conserver les emplois maintenus et créés dont le coût est retenu pour la détermination du plafond d'aide pendant une période minimale de cinq ans à compter de la date de reprise ou création ;

d. Le financement de l'opération de reprise est assuré à 25 % au moins par le bénéficiaire de l'aide.

9.Il est enfin rappelé qu'aux termes de l'article 1649 nonies, la demande d'agrément doit être déposée préalablement à la réalisation de l'opération qui la motive, soit en l'occurrence la reprise qui constitue le fait générateur de l'exonération.

II. Modalités d'application du nouveau dispositif en l'attente de la décision de la Commission européenne

10.Aux termes de l'article 41 de la loi de finances rectificative pour 2004, le dispositif réaménagé d'exonération s'applique aux exercices clos à compter du 16 décembre 2003. Il n'est donc pas tenu compte de la date de reprise pour l'application du dispositif, mais seulement de la date de clôture de l'exercice.

11.Toutefois, s'agissant d'un régime d'aide d'Etat soumis à un accord préalable de la Commission européenne, conformément à l'article 88 du Traité CE, l'application du dispositif d'exonération est suspendue jusqu'à sa validation définitive par la Commission européenne.

1. Situation des sociétés souhaitant bénéficier de l'exonération au titre d'un exercice dont les résultats n'ont pas encore été déclarés

12.Dans l'attente de la décision de la Commission, les sociétés qui estiment pouvoir bénéficier du régime d'aide défini à l'article 44 septies seront admises à surseoir au paiement de l'impôt afférent aux résultats qui pourraient être exonérés en application du dispositif issu de la loi de finances rectificative pour 2004.

13.Cette tolérance n'est ouverte qu'à titre provisoire, à l'initiative des sociétés elles-mêmes et sous leur propre responsabilité, et cessera de s'appliquer dès la date de décision de la Commission sur le régime d'aide.

14.Les modalités pratiques d'application sont les suivantes :

- les sociétés sont invitées à préciser, au moyen d'une déclaration expresse portée dans une note annexée à leur déclaration de résultats, les motifs de droit et de fait justifiant l'application de l'exonération dans son principe et son montant. Il est précisé que cette déclaration vaudra mention expresse au sens de l'article 1732 et en emportera les conséquences. Pour les entreprises qui ont opté pour la télédéclaration de leurs résultats, cette information sera, à titre exceptionnel, faite par courrier auprès du service des impôts dont elles relèvent, dans le délai prévu pour le dépôt de leur déclaration de résultats ; toutefois, si elles le souhaitent, ces entreprises peuvent déposer ce courrier en accompagnement du relevé de solde de l'IS n° 2572 lorsque ce dernier est déposé sur support papier ;

- les sociétés qui entendraient bénéficier du plafond d'aide majoré prévu en faveur des entreprises implantées en zones éligibles à la prime d'aménagement du territoire classées pour les projets industriels et en faveur des PME sont invitées à déposer au plus tôt, et en tout état de cause avant le dépôt de leur déclaration de résultats, une demande d'agrément auprès des services compétents en application des articles 170 septies F et 170 octies de l'annexe IV (cf. 24 ci-dessous et annexe 2).

15.S'agissant des exercices clos le 31 décembre 2004, il appartient aux sociétés concernées de déposer leurs demandes d'agrément au plus tard le 9 avril 2005.

16.Pour les exercices clos à compter du 1 er janvier 2005, lorsque la date de l'opération de reprise est antérieure à la date de publication de la présente instruction, il est demandé aux sociétés concernées de déposer, si elles ne l'ont pas déjà fait, leurs demandes dans les meilleurs délais, et en tout état de cause avant le 30 avril 2005. Lorsque l'opération de reprise n'a pas encore été réalisée à la date de la présente instruction, les sociétés doivent déposer leurs demandes d'agrément dans les conditions de droit commun prévues à l'article 1649 nonies précité.

17.Il est précisé qu'à défaut de respecter ces échéances, les sociétés concernées ne seront pas admises à tenir compte du dispositif d'exonération pour la liquidation de leur impôt, qui sera dans ce cas établi sur la totalité des résultats fiscaux déclarés.

18.Aucune décision administrative ne sera prise avant la validation officielle et définitive du dispositif par la Commission. La validation éventuelle du principe de l'exonération ainsi que du montant des sommes exonérées interviendra donc postérieurement à la date de la décision de la Commission. Lors de l'examen des demandes d'agrément, la forclusion ne sera pas opposée aux sociétés qui en auront effectué le dépôt avant la date de publication de la décision de validation du dispositif par la Commission européenne.

19.Le cas échéant, les erreurs commises de bonne foi par les sociétés ayant bénéficié du sursis donneront lieu au paiement de l'impôt correspondant assorti de la majoration de 5 % prévue à l'article 1731, ainsi que de l'intérêt de retard prévu à l'article 1727 lorsque aucune mention expresse au sens de l'article 1732 n'aura été notifiée à l'administration. L'impôt dû sera alors déterminé dans les conditions de droit commun, en tenant notamment compte de l'ensemble des crédits d'impôt régulièrement déclarés et qui auraient pu être imputés en l'absence d'exonération de tout ou partie des bénéfices de l'exercice.

2. Situation des sociétés souhaitant bénéficier de l'exonération au titre d'un exercice dont les résultats ont d'ores et déjà été déclarés

20.Les modalités pratiques de l'application rétroactive du nouveau dispositif d'exonération au titre d'exercices clos et dont les résultats ont d'ores et déjà été déclarés feront l'objet de précisions ultérieures.

21.Toutefois, dans l'attente de la décision de la Commission, les sociétés concernées qui n'auraient pas encore déposé de demande d'agrément en application du 14 ci-dessus sont invitées à le faire dans les meilleurs délais, afin de permettre la pleine application du régime d'exonération après validation définitive du dispositif par la Commission européenne et après validation éventuelle par l'administration du principe de l'exonération ainsi que du montant des sommes exonérées.

22.Il est précisé que la forclusion ne sera pas opposée aux sociétés qui auront déposé leur demande d'agrément avant la date de publication de la décision de validation du dispositif d'aide par la Commission européenne.

3. Forme et lieu de dépôt des demandes d'agrément

23.La liste des informations et documents qui doivent être fournis par les sociétés dans le cadre de leur demande d'agrément est jointe en annexe.

24.Le lieu de dépôt des demandes d'agrément est fixé conformément aux dispositions des articles 170 septies F et 170 octies de l'annexe IV :

- le Bureau des Agréments a compétence pour statuer sur les demandes présentées dans les cas suivants :

1. Pour les opérations concernant des programmes industriels prévoyant la réalisation de plus de 7 600 000 € d'investissements hors taxes ou engagés par des entreprises réalisant un chiffre d'affaires supérieur à 15 0000000 € ou dont le capital est détenu à plus de 50 % par une entreprise dont le chiffre d'affaires consolidé dépasse cent cinquante millions d'euros ;

2. Pour les opérations présentant des difficultés particulières ou évoquées par le ministre.

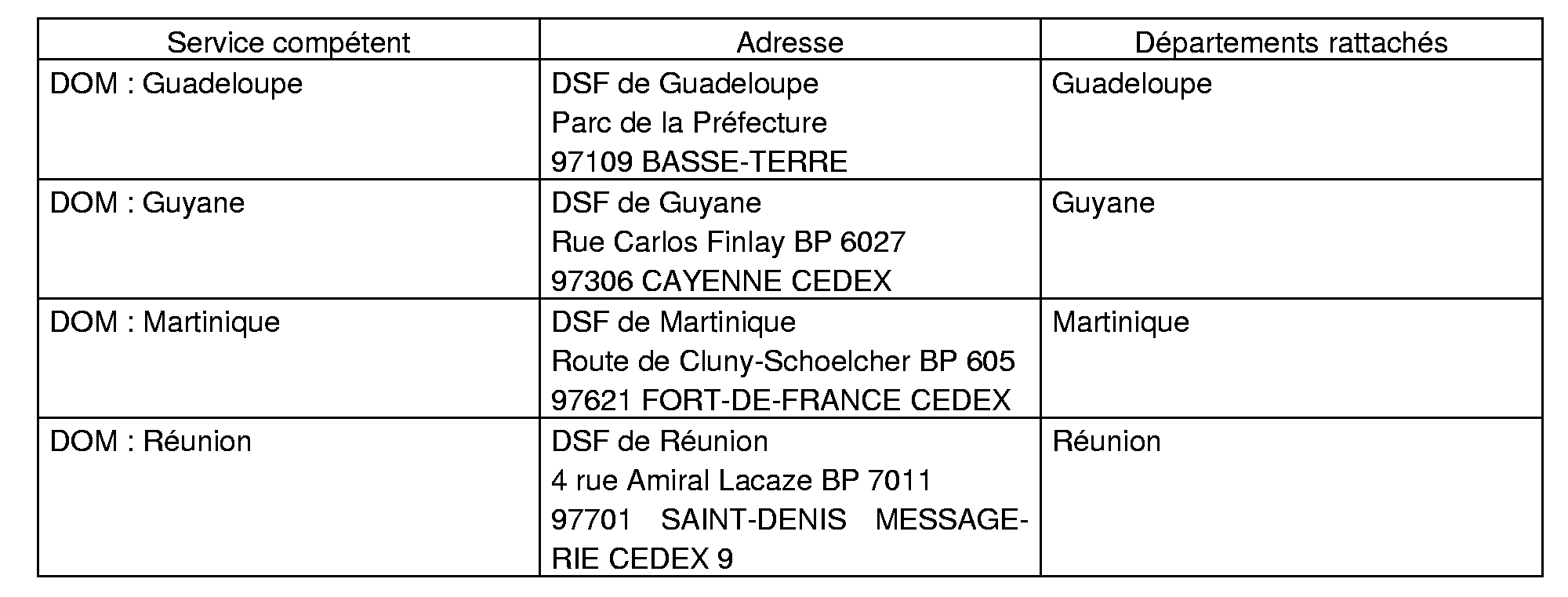

- pour les autres cas, il est statué sur les demandes d'agrément par le directeur des services fiscaux du département au chef-lieu duquel est localisée la direction de contrôle fiscal dans le ressort de laquelle l'entreprise a son siège.

Le ressort géographique des directions concernées ainsi que l'adresse de celles-ci sont détaillés en annexe 2.

25.Il est indiqué que la validation du dispositif par la Commission européenne fera l'objet d'une communication spécifique, qui sera suivie d'une publication fournissant toutes les précisions nécessaires à l'application du régime dans sa forme définitivement validée et sur les documents et renseignements à produire dans le cadre de la demande d'agrément.

Annoter : documentation de base 4 H 1394 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Demande d'agrément à remplir en vue de l'application de l'art. 44 septies du CGI (exonération des bénéfices des sociétés créées pour la reprise d'une entreprise en difficulté) Liste non exhaustive des documents et renseignements à produire

Responsable du dossier : nom ; qualité ; téléphone ; adresse électronique.

1. Renseignements sur la société créée pour la reprise

- Dénomination, forme juridique (siège et numéro de téléphone si la société est déjà créée) ;

- Montant et répartition du capital social ;

- Date de création de la société (ou date prévue pour cette création).

- Ensemble des informations permettant d'apprécier le cas échéant la qualité de PME (effectifs, CA et total du bilan), y compris les renseignements relatifs aux actionnaires ou associés (effectif, taux de détention du capital...).

2. Renseignements sur l'entreprise reprise

- Dénomination, forme juridique, siège social ;

- Capital social et identité des actionnaires ou associés pendant l'année précédant la reprise (s'il s'agit d'une société) ;

- Identité du ou des exploitants pendant l'année précédant la reprise (s'il s'agit d'une entreprise individuelle) ;

- Numéro de code N.A.F. ;

- Historique résumé ;

- Activité (nature, évolution des ventes depuis trois ans, liste des principaux clients) ;

- Installations actuelles (localisations, investissements des trois dernières années) ;

- Répartition par établissement de l'effectif des salariés permanents de l'entreprise, à la date de la demande.

3. Situation financière de l'entreprise rachetée

- Crédits en cours (établissements prêteurs) ;

- Aides publiques obtenues au cours des cinq dernières années ;

- Identification de l'organisme délivrant ces aides ;

- Qualification communautaire des aides publiques reçues ;

- Copie des trois derniers bilans et comptes de résultats ;

- Etat des dettes et des créances ;

- Tous éléments susceptibles de permettre de juger de l'état de difficulté ;

4. Modalités de la reprise

- En cas de cession dans le cadre d'une procédure de redressement judiciaire (art. L. 621-83 et suivants du code de commerce) : copie du jugement qui prononce la cession ;

- En cas de cessions ordonnées par le juge-commissaire en application de l'article L. 622-17 du code de commerce : copie du jugement qui prononce la liquidation judiciaire ;

- Forme de la reprise : rachat des actifs ou prise en location-gérance avec rengagement de rachat ;

- Nature et valeur d'acquisition des actifs repris ;

- Date prévue pour la reprise ou la conclusion du contrat en location-gérance ;

- Information sur une éventuelle saisine du CODEFI ou du CIRI.

5. Plan de redressement et résultats attendus

1. Raisons et objectifs du programme d'investissements ;

2. Conditions futures d'exercice de l'activité (localisation, nature des fabrications qu'il est envisagé de poursuivre, etc...) ;

3. Période de réalisation ;

4. Moyens à mettre en oeuvre ;

5. Comptes de résultats prévisionnels des trois premiers exercices ;

6. Incidences sociales sur cinq ans :

- nombre d'emplois dont le maintien ou la création est prévu, notamment lors de la période d'exonération ;

- évolution du nombre d'emplois, par qualification, sur cinq ans, en distinguant notamment le nombre de salariés permanents, d'intérimaires, de stagiaires ou d'apprentis ;

- reclassements éventuels ;

- actions de formation et de reclassement envisagées.

7. Détail des coûts éligibles tels que prévus au 2 du II de l'article 44 septies, établis de manière prévisionnelle.

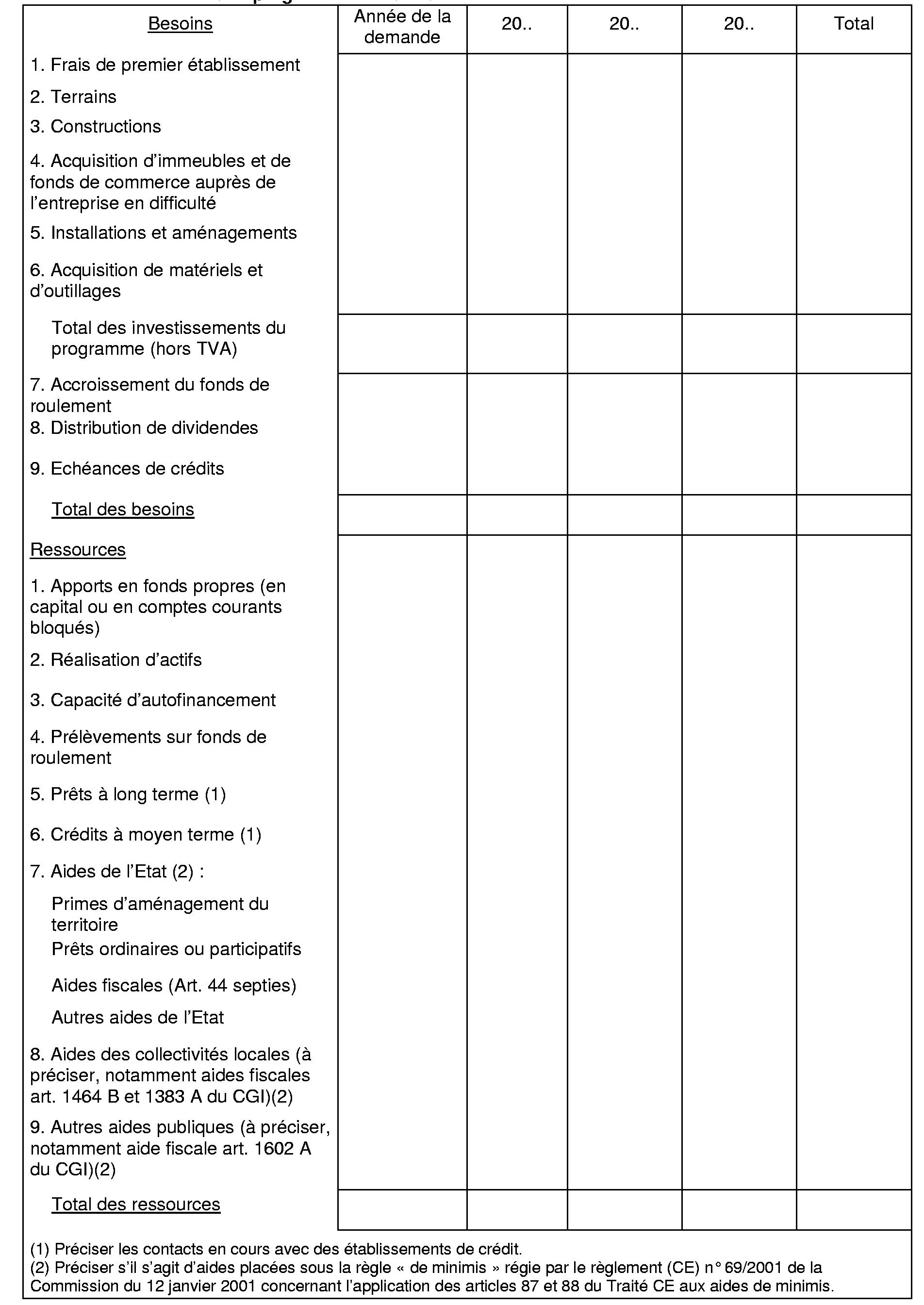

6. Plan de financement du programme sur trente-six mois

7. Autres aides publiques demandées ou obtenues pour cette opération

Si des aides fiscales ou financières prévues en matière d'aménagement du territoire ont été demandées, indiquer le lieu et la date de dépôt du dossier.

Si d'autres aides publiques fiscales ou financières ont été demandées, indiquer le lieu et la date de dépôt du dossier.

8. Engagements de l'entreprise

M..., agissant pour le compte de la société...en qualité de...(fonction exercée)...s'engage :

- à réaliser l'opération pour laquelle l'exonération est demandée dans les conditions et délais prévus par la présente demande ;

- à conserver les emplois maintenus et créés dans le cadre de la reprise, dont le coût est retenu en application du 2 du II de l'article 44 septies du CGI, pendant une période de 5 ans à compter de la date de reprise ou de création.

A ......... , le ...........

(signature)

Demande à adresser en 3 exemplaires au service chargé de statuer sur la demande d'agrément 1 dont dépend le lieu de situation de l'entreprise reprise ou de son établissement principal si elle exerce son activité sur plusieurs sites.

Annexe 2

Identification des services compétents en matière d'agrément (articles 170 septies F et 170 octies de l'annexe IV au code général des impôts)

1 Cf. annexe 2.